Buenos Aires, miércoles 25 junio (PR/25) — Tras una primera publicación orientada a comparar precios de bienes y servicios de consumo final entre países, el IERAL amplía ahora su análisis hacia un eje clave de la competitividad: el costo de producir granos. Este nuevo estudio compara precios de insumos y equipos agropecuarios en Argentina frente a los de otros países relevantes de la región y del hemisferio norte, bajo una metodología similar.

Se trata de una dimensión poco explorada en los análisis habituales sobre competitividad agropecuaria. Mientras que es frecuente medir la competitividad del sector desde el lado de los ingresos (comparar precios internos de los granos, tipos de cambio efectivos), son pocos los estudios que exploran los costos de producción (insumos, servicios, bienes de capital). Se sabe que el sector agropecuario argentino presenta serias desventajas en la comparación internacional por el lado de los ingresos, puesto que ninguno de sus competidores castiga la exportación de granos y derivados con impuestos a la exportación (“retenciones”), pero poco se conoce acerca de cómo se posiciona en materia de costos.

La información sobre este frente es escasa, en parte por los desafíos que implica su relevamiento:

En primer lugar, porque no existen bases de datos secundarias estandarizadas que permitan acceder de forma directa y sistemática a los precios de similares productos en distintos países, lo que obliga a recurrir a fuentes de información primarias y estrategias de relevamiento específicas, de tipo caso por caso.

En segundo lugar, porque a diferencia de los bienes de consumo masivo —para los cuales es relativamente más sencillo identificar productos similares en distintos países— los insumos agrícolas dependen de una cantidad diversa de factores (calidad y composición de los suelos, clima y tipos de cultivos predominantes, tecnología aplicada en los establecimientos, presencia de plagas específicas, regulaciones sobre el uso de determinados productos -ej. agroquímicos-, infraestructura y logística disponible para la distribución, etc.), que pueden ser significativamente distintos en cada país, lo que dificulta la elección de productos homogéneos para incluir en la comparación.

En tercer lugar, por ciertas limitaciones en las conclusiones a las que se puede arribar a partir de los resultados obtenidos. En efecto, aun cuando se logren salvar los dos puntos anteriormente mencionados, es decir, se pueda recolectar información confiable sobre precios de insumos comparables en distintos países, a menos que se conozcan las tecnologías específicas de cada país (dosis de cada insumo por unidad de medida, eficiencia con que se utilizan, etc.), la información obtenida puede ser insuficiente como para inferir linealmente el nivel de los costos a los que producen cada uno de ellos. Para que se entienda este punto, un fertilizante puede ser utilizado y costar lo mismo en dos mercados (Brasil y Argentina), pero ello no implica necesariamente que costará lo mismo fertilizar los cultivos en estos dos países, dado que factores como la composición de los suelos y el clima de cada país influirán en las dosis efectivas de fertilizante (cantidad de litros o de kilos por hectárea) que son necesarias para lograr rendimientos similares en un determinado cultivo (toneladas de grano por hectárea). Estas diferencias y distintos parámetros de eficiencia determinarán en definitiva el costo final de fertilizar en cada país, aun cuando el insumo cueste lo mismo.

Para ver la comparación completa por productos ingresar acá.

A pesar de estas complejidades, IERAL logró relevar precios en mayo para cinco países: Argentina, Brasil, Paraguay, Uruguay y Estados Unidos. El estudio abarca un total de trece bienes y servicios, clasificados en seis grupos: fertilizantes, herbicidas, fungicidas, transporte de carga, combustible y maquinaria (ver Tabla 1, precios expresados en dólares).

En términos generales, los resultados muestran que Argentina es más cara en dólares que los otros países en la mayoría de los 13 productos relevados, en concreto: es más cara en el 85% de los casos con respecto a Brasil (en 11 de los 13 productos); en el 69% de los casos con respecto a Paraguay (9 productos); en el 77% de los casos con respecto a Uruguay (10 productos); y en el 62% de los casos con respecto a Estados Unidos (8 productos).

Sin embargo, salvo excepciones, no se observan grandes brechas entre los precios que se pagan en Argentina con relación al promedio de los otros cuatro países: los fertilizantes resultan entre 3,3% promedio más caros en Argentina; herbicidas un 7,8%; fungicidas un 1,4% y los combustibles (gasoil grado 2) un 11% más caros. Las excepciones que se encontraron fueron: 1) transporte de cargas (flete granario por camión de 400 kilómetros), donde Argentina resulta un 23% en promedio más cara que el resto de los países, con una tarifa de USD 35,7 por tonelada kilometro (un nivel muy similar, levemente inferior al de Uruguay USD 37,1 tonelada kilometro); y 2) maquinaria agrícola, particularmente en tractores, donde Argentina se ubica 27% más cara que el promedio de los otros países, y en menor medida en cosechadoras, donde la brecha no llega al 10%.

En suma, Argentina exhibe precios un poco más altos en dólares para la mayoría de los insumos relevados, incluso tratándose de bienes comercializables internacionalmente. Esto revela la existencia de distorsiones que encarecen la producción agropecuaria. Entre los factores explicativos pueden encontrarse: los resabios de las restricciones cambiarias, cargas impositivas acumulativas, regulaciones laborales muy rígidas, elevados costos logísticos internos, menor escala operativa y un contexto de mayor incertidumbre y volatilidad. Estos elementos, en conjunto, limitan el funcionamiento pleno de los mecanismos de arbitraje de precios y restan competitividad.

Teniendo en cuenta que el gobierno ha logrado avances importantes en materia de estabilización macroeconómica y cambiaria, los desafíos de mediano plazo en términos de competitividad se trasladan al terreno microeconómico. Allí, el foco debe estar en mejorar el funcionamiento de los mercados de bienes y factores, reduciendo las distorsiones generadas por una trama de regulaciones, impuestos y regímenes laborales centralizados, diseñada en su momento para un tipo de organización económica —colectivista, burocrática e intervencionista— que no arrojó buenos resultados en términos de crecimiento y desarrollo. Ese esquema debe dar paso a otro, que otorgue mayor libertad a los agentes privados para adaptar sus decisiones y organizar sus actividades productivas, de cualquier tamaño, en cualquier sector y región del país, en función de los recursos disponibles y las demandas locales e internacionales.

Para ver la comparación completa por productos ingresar acá.

Por caso, no hay dudas que los costos de insumos y equipos agropecuarios locales están exacerbados por impuestos sobre ventas como Ingresos Brutos o tasas municipales sobre facturación de empresas, que otros países no aplican, y que al no reconocer como crédito el impuesto que las empresas pagan en sus compras, van generando el pago de impuesto sobre impuesto, y un sobrecosto que se traslada a los precios de los bienes a medida que estos recorren la cadena de valor. Avanzar en la sustitución de este tipo de tributación por impuestos más neutrales (caso del IVA) y en reformas en las otras áreas antes mencionadas, puede ser muy importante para acortar brechas de precios con los países con los que compite la producción local.

Dicho esto, no debe perderse de vista que el principal problema de la competitividad del sector agropecuario se encuentra por el lado de los ingresos y no de los costos, debido a que en Argentina los productores enfrentan derechos de exportación que reducen de forma directa el precio efectivo que reciben por sus productos, lo que tampoco ocurre en los demás países analizados.

Así, el agro argentino compite en el mercado internacional con una ecuación que está desequilibrada: insumos más caros y precios de venta más bajos. Superar este “doble castigo” resulta fundamental para recuperar competitividad y aprovechar plenamente el potencial productivo del sector.

¹ Lamentablemente no se ha logrado conseguir información comparable para el caso de los insecticidas, productos cuya composición química se encuentra en general sujeta a diversas regulaciones locales que dificultan la armonización de los precios.

Para ver la comparación completa por productos ingresar acá.

Buenos Aires, martes 24 junio (PR/25) — La marcha de la coyuntura también ha sido alcanzada por una “grieta” de interpretación, dependiendo del énfasis que se coloque en la inflación por un lado, y en el empleo, el riesgo país y las reservas, por el otro.

El gobierno ha elegido darle prioridad a la consolidación de la estabilidad. Con el lanzamiento del programa del 11 de abril se puso en evidencia la resistencia oficial a emitir pesos, aún con contrapartida de dólares, pese a efectos colaterales como el endurecimiento de las condiciones crediticias y, por esa vía, algún freno adicional en el nivel de actividad.

De ese modo, recuperar reservas propias del BCRA y lograr bajas adicionales de riesgo país pasó a ser un flanco débil del programa y ahora se evalúa el alcance que pueda tener la captura de divisas a través de la emisión de deuda en pesos.

Con el riesgo país en torno a los 680 puntos, los contornos de la economía de cara a 2026 y 2027 seguirán plateando interrogantes pero, desde el punto de vista oficial, lo que vale es que la inflación de mayo haya marcado el 1,5 % mensual y en junio pueda ubicarse en torno al 2,0 %, pensando en el resultado de las elecciones.

En función del mediano plazo, se necesita llevar la prima de riesgo país por debajo de los 500 puntos y, si con los resultados electorales de setiembre y octubre no alcanza, habrá que pensar en un “Plan B”. La “grieta” en la lectura de los indicadores económicos no es tan amplia como para destruir puentes que la atraviesen. Por un lado, el incumplimiento parcial de metas comprometidas con el FMI no está haciendo descarrilar el programa; por otro lado, cuando algunos supuestos no se cumplen, aparece cierto pragmatismo en la gestión oficial. Se corrige sobre la marcha, aunque cueste reconocerlo.

Desde la firma del acuerdo con el FMI, la trayectoria de las reservas brutas y netas del Central ha sido divergente. Las primeras ya superaron los 40,0 mil millones de dólares, pero las netas registran todavía un rojo de 7,3 mil millones. Esa asimetría fue un nuevo llamado al pragmatismo, con medidas que se anunciaron en la segunda semana de junio. Ya no se espera llegar al piso de la banda para comprar dólares, y el manejo de la liquidez ya no será una función de operaciones cambiarias a ambos extremos de las bandas. Se hizo explícito que el manejo de la liquidez pasará por operaciones de mercado abierto realizadas por el Tesoro, lo cual ya se expresa en mayor volatilidad para la Reservas internacionales del Banco Central y nivel de Encajes de los depósitos S. Priv en dólares En Miles de Millones de USD 11-abr-25 17-jun-25 Reservas Brutas Encajes Reservas Netas Metodología IMF Fuente: IERAL en base a BCRA y IMF 24,7 12,3-8,5 40,4 12,5-7,3tasa de interés.

Se profundizó en el “modelo Bontes” para acumular reservas emitiendo bonos de deuda en pesos a ser suscriptos con dólares, con el propósito de colocar el equivalente a 1000 millones por mes, una dinámica que será monitoreada por el mercado, tanto en montos como en el nivel de la tasa de interés en pesos (26,65 % anual, último dato). Entre esos anuncios, se confirmó la firma de un crédito con garantía de títulos del BCRA (REPO) por 2,0 mil millones de dólares y se abrió una ventanilla de “operaciones especiales” en el mercado cambiario, destinada a ingresar dólares que formen parte de créditos y/o inversiones por números que superen un determinado piso.

Pasando en limpio los poco más de dos meses transcurridos desde la salida del cepo para personas físicas, se tiene que el gobierno recuperó el “centro del ring”: de la inflación de 3,7 % de marzo se pasó al 1,5 % en mayo, y de operaciones concertadas a 1475 pesos por dólar en el mercado de futuros para fin de año, en el presente esos contratos se pactan a 1334 pesos por dólar. Sin embargo, pese al cambio de régimen y las “bandas de flotación”, subsisten indicios de la preferencia oficial por el “ancla cambiaria”: para una inflación que en el primer semestre de 2025 habrá acumulado 15,5 %, se corresponde una variación del tipo de cambio de exportación del orden del 11,0 % (partiendo del “blend” de fin de 2024).

Las operaciones en los mercados de futuros y la astringencia de pesos son los instrumentos para este combo de políticas. Recaudación de Impuestos ligados a la actividad * Base 100 = Ago-23 (variables desest. Prom 3 meses) 105 100 100,0 98,0 97,1 92,9 96,2 Si la “agenda política” puede llegar a ser “monotemática”, concentrando el gobierno energías en la baja de la inflación, la “agenda económica” necesita más horizonte temporal. El resultado de las elecciones legislativas importa, pero también el evitar que se acumulen desequilibrios y que, si éstos aparecen, las correcciones sean lo menos traumáticas posibles.

Aún con un segundo semestre de moderación en las importaciones de bienes, en servicios la inercia ascendente puede extenderse. El mensaje de los flujos asociados al comercio exterior sigue siendo claro: para sostenerse en equilibrio, la economía habrá de necesitar de crecientes ingresos de capital. Con un superávit comercial que este año apunta a achicarse a La pérdida de fuerza en la evolución del nivel de actividad es consistente con la menor tasa de inflación, pero recién empezó a frenar al aumento de las importaciones entre abril y mayo, de acuerdo a la serie desestacionalizada del INDEC.

La inercia era muy fuerte, al punto que las importaciones no energéticas en el último trimestre habían registrado un aumento interanual de 37%, una variación de 6 puntos porcentuales por cada punto de variación del PIB en igual período. Y si bien en el desagregado de las importaciones se advierte una mayor participación de bienes de capital, que pasaron de 15,0 a 19,2 % del total, los ítems de bienes de consumo más automóviles se incrementaron en 6,5 puntos porcentuales en la ponderación del total de importaciones, desde un share de 14,8 % el año pasado al 21,3 % en los últimos datos. ¿Amesetamiento del nivel de actividad?

Ya se advirtió que la pérdida de productividad de la economía, cercana al 15 % en la medición PIB/empleo desde que se inaugurara la era de los cepos, allá por 2011, estaría imponiendo un “techo de cristal” a la dinámica de la rentabilidad empresarial y del salario real, y hay muchos indicios de que este fenómeno ha pasado a ser operativo en este segundo trimestre de 2025.

En términos más coyunturales, luego del pico de la recuperación posrecesión alcanzado en el primer trimestre de este año, se advierte una especie de “serrucho” en indicadores de actividad, y un amesetamiento en el promedio móvil de tres meses. Refuerza esta dinámica el endurecimiento de condiciones crediticias, con una tasa de interés que, por ejemplo, para préstamos personales, pasó a promediar el 4,0 % mensual por encima de la inflación en el transcurso de este segundo trimestre.

Y en el plano de la deuda, aunque los compromisos de 2025 están cubiertos, hay que contemplar una necesidad de financiamiento del orden de los 12,5 mil millones de dólares/año para 2026 y 2027, sólo por vencimientos de capital. De allí que el objetivo de acumular reservar y bajar riesgo país puede ser temporalmente resignado, pero será tema central de la agenda después de. Y la mochila debe ser cargada en un contexto global en las antípodas de la distensión. Producto de las idas y venidas de la política arancelaria de Trump, se espera una marcada desaceleración del ritmo de crecimiento mundial en este segundo semestre, una tendencia que podía ser parcialmente compensada por la caída del precio del petróleo….hasta que se desató el conflicto de medio oriente.

Dado el rol de Irán como exportador de hidrocarburos, habrá una prima de riesgo en la cotización del barril hasta un desenlace cierto del conflicto; mientras, en el plano financiero, la tasa de interés de los bonos del Tesoro de Estados Unidos, en el andarivel del 4,4 % anual, le sigue poniendo un piso altísimo al financiamiento de países como la Argentina.

Esta publicación es propiedad del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL).

Senasa certificó el cumplimiento de los requisitos sanitarios del envío -proveniente de Chaco- destinado a una prueba en restaurantes de Los Ángeles.

Buenos Aires, lunes 23 junio (PR/25) — El Senasa certificó la primera exportación de carne de pacú de criadero por avión desde Rosario, provincia de Santa Fe, con destino a Los Ángeles, Estados Unidos, para promocionarla entre comensales de restaurantes de la ciudad californiana.

El envío -proveniente de un establecimiento habilitado por el Senasa, ubicado en Puerto Las Palmas, provincia de Chaco– partió del aeropuerto Internacional “Islas Malvinas” de Rosario, con la certificación sanitaria del organismo nacional permitiendo al productor ahorrar costos y tiempo.

Previamente, en el establecimiento elaborador, un equipo técnico del Centro Regional Chaco-Formosa del Senasa fiscalizó el cumplimiento de los requisitos sanitarios y de inocuidad establecidos por el país de destino. Ya en Rosario, personal de certificaciones del organismo nacional -con la colaboración de actores privados y personal de aeropuerto- verificó el acondicionamiento de la mercadería y emitió el certificado correspondiente que acompaña toda exportación.

En lo que va de 2025 el Senasa certificó la exportación a Estados Unidos de 13 mil toneladas de productos de la pesca.

Buenos Aires, domingo 22 de junio (PR/25) — En EE.UU se espera un récord de producción de maíz para la campaña 2025/26 y su relación stock/consumo se ubicaría por encima del promedio. Otro factor que debilitaría su precio en el mercado internacional es la safrinha en Brasil y los fondos especulativos de Chicago vendidos en maíz.

En su reporte de junio, el USDA continúa proyectando una cosecha récord de 401,9 millones de toneladas de maíz en los Estados Unidos para la campaña 2025/26, lo cual implicaría un aumento del 6,4% en la producción respecto al ciclo 2024/25 (377,6 Mill Tn). A la fecha, la siembra del cereal ha finalizado y el 72% del maíz implantado se encuentra en estado bueno y excelente.

Por otra parte, según datos divulgados por el Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba, tanto la estimación de stocks iniciales como la de stocks finales del cereal para los Estados Unidos, fueron reducidas respecto a las de mayo, en un 3,5% y 2,78%, respectivamente.

No obstante, a pesar del recorte mencionado, las existencias finales durante el ciclo 2025/26 se incrementarían un 27% en comparación al ciclo previo, alcanzando los 44,5 millones de toneladas. De esta manera, si bien la relación stock/consumo se ajustó levemente a la baja (0,3 puntos porcentuales) y en julio alcanzaría el 11,3%, aún se ubicaría 2,4 puntos porcentuales por encima del ciclo previo y superaría levemente al promedio de las últimas 15 campañas.

En el hemisferio sur, la cosecha del maíz safrinha en Brasil ha comenzado y, a la fecha, las labores presentan un avance sobre el 3,9% del área destinada al cereal. En comparación al ciclo previo, el avance mencionado se ubica 9 puntos porcentuales por debajo de lo observado al 15 de junio del 2024 (13%) y 4,4 puntos porcentuales por debajo del promedio de las últimas cinco campañas (8,4%). Esto es así, indican desde la Bolsa, debido a las sequías ocurridas durante septiembre/octubre del 2024 retrasaron la siembra de soja, lo cual, retasó la siembra del cereal. No obstante, la CONAB aumentó su estimación de producción respecto al dato de mayo en 1,2 millones de toneladas, y la misma, superaría los 101 millones de toneladas (+11,9% respecto a la producción de la campaña 2023/24).

Por su parte, en Argentina, la BCR estimó una producción de 48,5 millones de toneladas para la campaña 2024/25. Dicho volumen, se ubicaría 4 millones de toneladas por debajo de lo obtenido el ciclo previo (52,5 Mill Tn).

En lo que va del mes, el precio promedio del maíz en Chicago se posiciona en USD 173 Tn, nivel similar al observado en junio del 2024 (USD 174,5 Tn). Además, desde febrero, el precio del cereal se encuentra en una corrección luego de la suba emprendida en agosto del 2024, por lo que es de esperar que el precio continue testeando zonas de soporte.

No obstante, la situación global en materia de stocks no sería muy holgada de cara al ciclo 2025/26 y esta situación podría actuar como una contención adicional en el precio. Sin embargo, las buenas perspectivas para el cereal en Estados Unidos se están haciendo notar y, en este sentido, los fondos especulativos en Chicago han pasado a posicionarse cortos en maíz, lo cual, es factor bajista en el corto/mediano plazo.

Un informe de la UNCuyo reveló la carga impositiva del vino. En Argentina, los impuestos se llevan hasta el 62% de las ganancias, casi el doble que en Chile.

La elevada presión impositiva complica a los productores vitivinícolas y a los bodegueros.

Mendoza, domingo 22 junio (PR/25) — La presión impositiva sobre la vitivinicultura argentina viene en aumento y, al comparar, casi duplica lo que hoy pagan una finca o una bodega de iguales características en Chile.

Los datos surgen de una actualización del informe que los docentes e investigadores Alejandro Trapé y Juan Pott Godoy, de la Facultad de Ciencias Económicas de la Universidad Nacional de Cuyo (UNCuyo), vienen realizando desde el 2017 por pedido de la Corporación Vitivinícola Argentina (COVIAR).

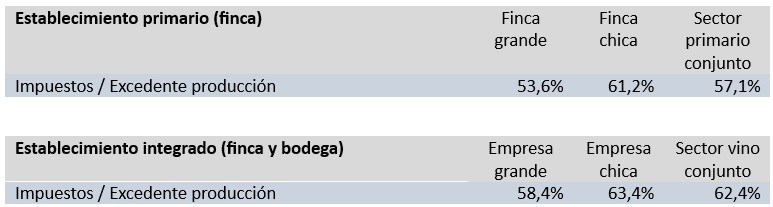

Con datos actualizados al 2025, la carga impositiva vigente en Argentina representa el 57,1% del excedente puro de producción de una finca y el 62,4% del excedente puro de una bodega.

Esta presión sube al 61,2%, si es una finca pequeña, o baja al 53,6%, si se trata de una finca grande; mientras que en el caso de una bodega pequeña se ubica en el 63,4% y en el 58,4% si es grande, destaca el informe.

Se entiende como excedente puro de producción a la diferencia entre los ingresos totales menos los costos, extrayendo los impuestos. De esa diferencia, el pago de impuestos se lleva el 57,1% en una finca y el 62,4% en una bodega.

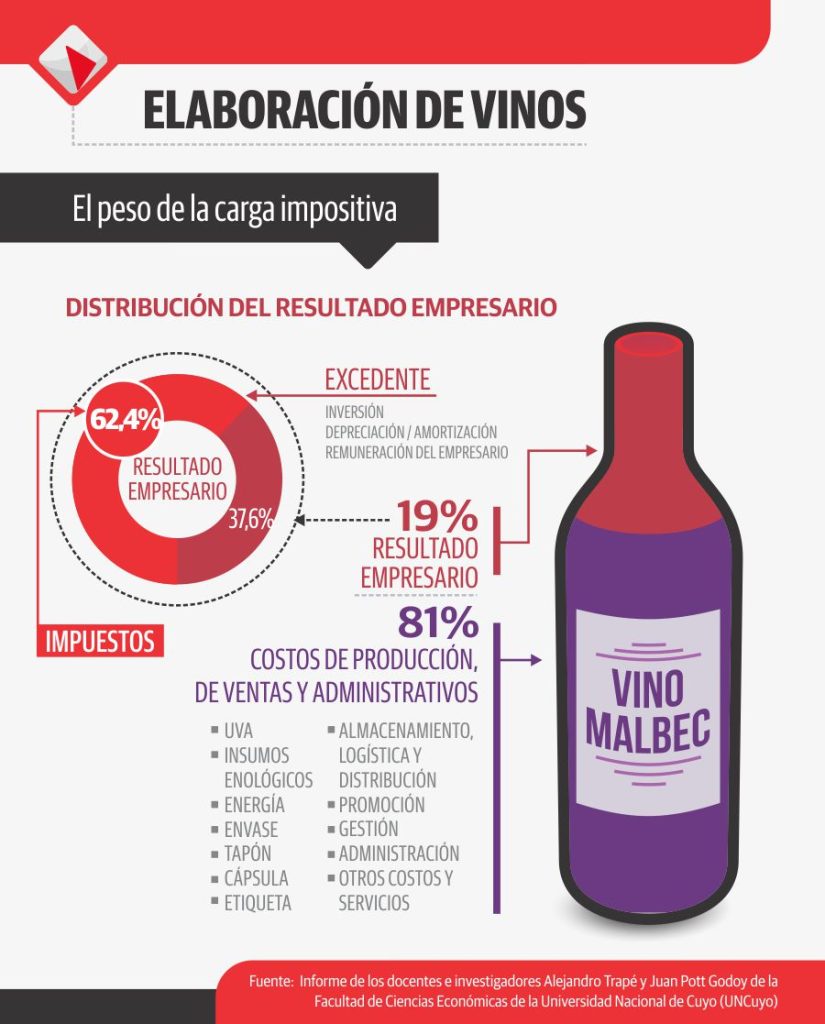

Otra forma de ver el peso de los impuestos es tomar el ejemplo de una bodega en Mendoza que tiene producción propia de uvas para vinificar.

En este caso, sobre el total de ingresos (100%), los costos de producción, venta y administración se llevan el 81%, dejando un resultado empresario inicial del 19%. Sobre ese excedente de producción (19%), el pago de impuestos se lleva el 62,4%.

De estos valores se desprenden tres conclusiones clave: la presión impositiva que pesa sobre la vitivinicultura en Argentina es mayor al promedio a nivel país y casi duplica lo que pagan una finca o una bodega en Chile. Y en el análisis histórico, desde que comenzó a medirse en 2017, ha ido en aumento.

Que el pago de impuestos en la vitivinicultura se lleve en Argentina el 57,1% del excedente de explotación de una finca o el 62,4% del mismo excedente de una bodega son valores altos incluso para la economía nacional y mayor al del promedio de la economía de países de la región.

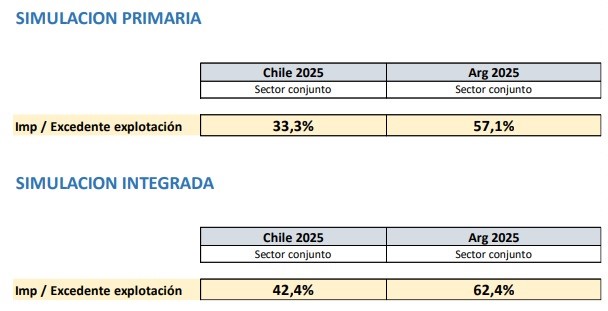

Según destaca el informe de la Facultad de Ciencias Económicas de la UNCuyo, supera la presión impositiva promedio para las actividades económicas de Mendoza (39%), la presión promedio nacional de Argentina que es del 37,7% sobre el excedente de explotación, e incluso la de Brasil (40,4%) y Chile (20,8%).

Puntualmente en Chile, mientras los impuestos que en promedio paga una finca se llevan el 33,3% del excedente puro de explotación, en Argentina representan el 57,1%. Mientras que, para una bodega, en Chile los impuestos toman el 42,4% del excedente puro cuando en Argentina son el 62,4%.

Como se puede ver en este gráfico, desde el 2017 cuando se hizo el primer informe, hasta ahora, la presión fiscal para una finca subió del 45% al 57,1%, mientras que para una bodega pasó del 58% al 62%.

En cuanto a los aspectos metodológicos, se define como “carga impositiva” a la relación entre: el total de impuestos que tributa la empresa (bodega o finca) y el excedente de explotación puro empresario, que es el resultado (diferencia de los ingresos totales menos los costos de producción, extrayendo los impuestos).

La estimación de se realizó para dos tipos de escenarios, cada uno correspondiente a un tipo de explotación vitivinícola: una explotación “primaria”, que sólo comprende la etapa agrícola hasta la venta de la uva a una bodega y una explotación “integrada”, es decir, que comprende la etapa agrícola, el paso a la elaboración del vino y su fraccionamiento, hasta su venta en planchada (el vino que sale al canal comercial).

Y se discrimina entre fincas y bodegas pequeñas o grandes en función de una producción total de uva estimada en quintales y una producción total en unidades de botellas de vino, damajuanas, tetras y bag in box.

En el cálculo se toman los siguientes Impuestos: Ganancias, IVA, Ingresos Brutos, Impuestos patrimoniales, Impuesto a los débitos y créditos bancarios, Impuestos incluidos en la compra de energía, Impuestos incluidos en la compra de combustibles, Impuestos incluidos en la contratación de mano de obra e Impuestos incluidos en la compra de otros insumos.

Impuestos

Ganancias

IVA

Ingresos Brutos

Impuestos patrimoniales

Impuesto a los débitos y créditos bancarios

Impuestos incluidos en la compra de energía

Impuestos incluidos en la compra de combustibles

Impuestos incluidos en la contratación de mano de obra

Impuestos incluidos en la compra de otros insumos

¿Cuáles son los impuestos que tiene mayor peso? ¿Y dónde debería estar centrada la discusión de cara al futuro?

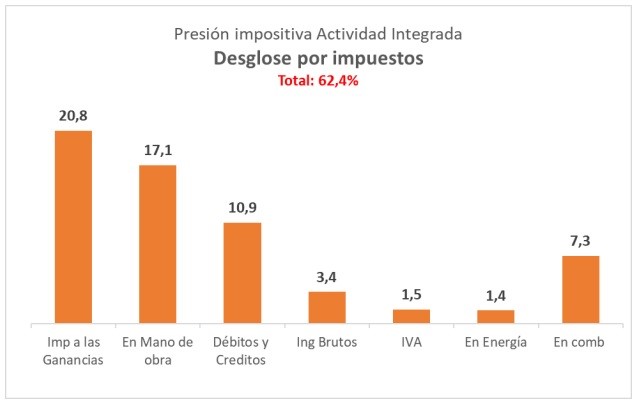

El informe de economistas de la Facultad de Ciencias Económicas de la UNCuyo, actualizado a pedido de COVIAR, detectó qué impuestos son los “principales culpables” al tener un mayor peso relativo sobre la presión fiscal del 62,4% que pesa, por ejemplo, para una bodega con finca (integrada) en Mendoza.

Para una bodega que tiene finca y produce sus propias uvas para vinificar, los tres principales impuestos que debe pagar son Ganancias, que representan 20,8 puntos de los 62,4% de presión fiscal total, impuestos al trabajo o mano de obra (17,1%) y Débitos y Créditos, mejor conocido como Impuesto al Cheque, que representa 10,9 puntos porcentuales.

En cuarto lugar, con una participación de 3,4 puntos, aparece Ingresos Brutos que es un impuesto provincial. Todo el grueso de lo que se tributa es de jurisdicción nacional.

Ciudad del Vaticano, sábado 21 junio (PR/25) — El Vaticano respalda un informe que exige reformas para aliviar la crisis mundial de deuda que afecta a miles de millones de personas en los países en desarrollo en el que han intervenido 30 expertos internacionales en economía, entre ellos el Premio Nobel Joseph Stiglitz y el exministro de Economía de Argentina Martín Guzmán.

El documento, titulado El Informe Jubilar: un plan para afrontar las crisis de deuda y desarrollo y construir las bases financieras para una economía global sostenible centrada en las personas, fue presentado en la Pontificia Academia de las Ciencias Sociales del Vaticano este viernes, como una de las principales iniciativas del Año Jubilar de 2025.

La publicación es obra de la Comisión del Jubileo, creada por el Papa Francisco en junio de 2024 para buscar un mecanismo internacional que llevara a cabo una reestructuración de deuda soberana basada en principios éticos. Se trata de una iniciativa que actualmente está respaldada por el Papa León XIV.

97 billones de dólares de deuda pública mundial

Según los datos que maneja la ONU, en 2023 la deuda pública mundial alcanzó los 97 billones de dólares, un aumento de 5,6 billones en comparación con 2022.

El documento denuncia, por ejemplo, que más de 50 países en desarrollo destinan ya más del 10% de sus ingresos fiscales sólo al pago de intereses, en una dinámica que desvía recursos esenciales de sectores vitales como la salud, la educación o la resiliencia climática.

“La crisis de deuda que asfixia el sistema financiero global también está alimentando una crisis de desarrollo”, se lee en el informe.

Así propone una serie de medidas y recomendaciones para transformar el sistema financiero internacional en un instrumento de justicia y sostenibilidad. Entre ellas, la creación de un mecanismo internacional de bancarrota para países soberanos, similar a los que existen para empresas privadas; poner fin a los rescates con dinero público a inversores privados y facilitar créditos puente y apoyo financiero de corto plazo para países en crisis.

La condonación de la deuda externa, parte del legado de San Juan Pablo II

La iniciativa se inscribe dentro del espíritu del Año Jubilar, tradicionalmente asociado a la misericordia y el perdón de deudas. De hecho, en la bula papalSpes non confundit, el Papa Francisco solicitó expresamente a los gobiernos que muestren su clemencia con medidas extraordinarias, como la condonación de la deuda externa a los países pobres.

En todo caso, no se trata de algo novedoso en la tradición católica. El documento recupera el espíritu del Jubileo del año 2000, cuando en 1997 San Juan Pablo II dio origen a un verdadero movimiento global, basado en la doctrina social de la Iglesia, a favor del alivio de la deuda de los países más empobrecidos. Aquel llamado dio lugar a la campaña “Jubilee 2000”, que logró recoger millones de firmas en todo el mundo y movilizó a comunidades religiosas de todas las tradiciones. Gracias a este movimiento, se cancelaron más de 100.000 millones de dólares de deuda.

“Las finanzas globales deben estar al servicio de las personas y del planeta —no castigar a los más pobres para proteger los beneficios”, concluye el informe.

Presentación en la Pontificia Academia de las Ciencias Sociales del Vaticano

El informe ha sido presentado en la mañana del viernes en la Pontificia Academia de Ciencias Sociales en una jornada dedicada a debatir cómo se podrían llevar a cabo reformas de la arquitectura financiera internacional para avanzar hacia un sistema verdaderamente centrado en las personas.

El economista Joseph Stiglitz, Premio Nobel de Economía, profesor de la Universidad de Columbia y académico honorario de la PASS, lanzó un contundente llamado a “frenar los abusos de los grandes acreedores privados”.

“Normalmente, hablamos de responsabilidad compartida entre acreedores y deudores, pero yo diría que hay una mayor responsabilidad en los acreedores. Estas son transacciones voluntarias. Nadie ha obligado a los acreedores a prestar dinero y se supone que ellos son los expertos en análisis de riesgos”, aseguró en su intervención.

Reducir intereses con los bancos multilaterales de desarrollo

El economista fue especialmente crítico con BlackRock y otros grandes fondos, que — según dijo— fomentan un tipo de préstamo de alto riesgo que termina en crisis.

Así apostó por reforzar el papel de los bancos multilaterales de desarrollo, que pueden hacer préstamos a tasas más bajas, algo que “ayudaría a reducir los intereses y hacer la deuda sostenible”.

En el marco del encuentro internacional sobre deuda, justicia social y desarrollo celebrado en la sede de la Pontificia Academia de Ciencias Sociales, el representante de Cáritas Internationalis, Alfonso Apiselo, pidió que el debate técnico sobre la deuda no pierda nunca de vista a las personas más afectadas.

“Estamos aquí para hablar de crecimiento sostenible, pero la verdadera pregunta es: ¿crecimiento sostenible para quién? Ese es el interrogante que nos plantean una y otra vez desde las comunidades cuando lanzamos campañas como Turn Debt Into Hope”, explicó.

Hablando en nombre de la red global de 162 organizaciones que conforman Cáritas, subrayó que el discurso de la “sostenibilidad” corre el riesgo de convertirse en una consigna vacía si no se hace explícita su orientación inclusiva: “Tenemos que hablar de crecimiento sostenible para todos, no solo para unos pocos. Y debemos recordarlo siempre, especialmente cuando hablamos desde lo técnico, porque detrás de cada cifra hay personas que viven estas realidades en carne propia”.

Un cambio en la narrativa sobre la deuda

Asimismo, puso el foco en la necesidad de hacer un cambio en la narrativa sobre la deuda: “Debemos enmarcar esta lucha por la justicia de la deuda como una situación donde todos ganan. Si trabajamos por los pobres, los responsables políticos deben comprender que ellos también saldrán beneficiados”.

Por otro lado, el profesor Kevin Gallagher, director del Global Development Policy Center de la Universidad de Boston, apuntó a organismos internacionales como el Fondo Monetario Internacional (FMI) que han obligado a los países pobres a “abrir prematuramente sus cuentas de capital”.

Sin embargo, también reconoció la responsabilidad interna de muchos países en desarrollo que, como señala el informe, “han pedido prestado demasiado e invertido muy poco”.

En todo caso, dejó claro que si bien el “alivio de la deuda es esencial”, también es necesario proponer medidas de implementación viables dentro del actual escenario internacional que transformen el sistema financiero.

“Ya hemos aprendido de la última condonación del Jubileo 2009 que el alivio de deuda sin reformas en la arquitectura financiera internacional solo nos hará volver a repetir todo este proceso. Es una pena que estemos nuevamente en esta situación. No repitamos los mismos errores”, concluyó.