Rosario, sábado 10 mayo (PR/25) El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. El avance de la cosecha de soja llevó los negocios a un récord semanal, en un contexto de fuerte presión logística y concentración de ofertas con entrega inmediata, lo que empujó los precios disponibles a la baja. Las cotizaciones llegaron a caer hasta USD 250/t antes de recuperarse parcialmente. En el plano internacional, se abre una posible fase de distensión en la guerra arancelaria entre Estados Unidos y China, reconfigurando las posiciones especulativas en los mercados agrícolas. En maíz, el optimismo productivo en el hemisferio norte impulsa a los operadores a apostar a la baja por el precio del cereal. En trigo, Brasil marcó un récord de molienda, pero el cereal argentino sigue perdiendo participación frente a competidores como Rusia y Uruguay.

1. En un mercado dominado por la demanda de logística, se acelera la comercialización de soja y presiona los precios disponibles.

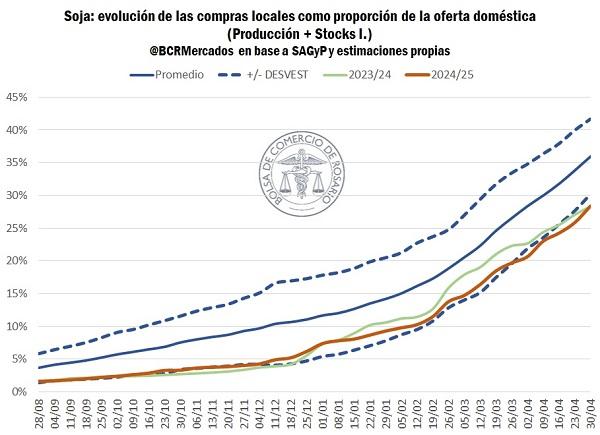

Si bien la comercialización de soja en el mercado local se encuentra aún algo rezagada respecto al promedio de los últimos cinco años, las últimas semanas evidenciaron un fuerte repunte de los negocios.

En efecto, a la primera semana de mayo se llevan comprometidas 13 Mt de soja 2024/25, de las cuáles 6,1 Mt tienen puesto un precio en firme. Si bien este guarismo iguala el ritmo de negocios de la campaña anterior, se encuentra aún algo rezagada respecto al promedio de los últimos cinco años. Además, según datos oficiales, en la semana finalizada el día 30 de abril se alcanzó el mayor volumen operado por soja de la campaña actual, con más de 1,2 Mt.

Sin perjuicio de ello, a partir de marzo los contratos por soja se duplicaron, dinámica que no veíamos desde el ciclo 2018/19 para estas fechas, al mismo tiempo que el volumen de toneladas vendidas con precio en firme se triplicó, pasando de 1,9 Mt a 6,1 Mt en 60 días. Lo que implica que un 9% de la cosecha de soja cerró precio en el último tiempo, la proporción más alta en cinco años. En este escenario donde los negocios se concentraron relativamente más en un período más corto de tiempo, los precios Pizarra han registrado una importante presión bajista a diferencia de años anteriores cuando la presión de contratos se distribuía más en el tiempo.

A la dinámica comercial, hay que sumarle la presión logística para entender coctel completo que ancla los precios disponibles. Habiendo dejado atrás el primer mes de cosecha, se ha avanzado sobre el 45% del área objetivo. Ahora solo 3 p.p. por detrás de lo normal para esta altura, cuando la semana pasada la diferencia era de 23 p.p.

Así, a medida que se van levantando los granos se agudiza la llegada de camiones a puertos. Durante abril el ritmo promedio fue de 5.300 camiones diarios hacia las terminales del Gran Rosario, incrementándose paulatinamente hacia final de mes. En total, hasta el jueves de esta semana habrían ingresado 4,8 Mt de soja desde que comenzaron las labores, el mayor volumen desde el 2022. Lo que se traduce en un peso logístico significativo, por lo que el lugar en puerto ha comenzado a tener valor, implicando un descuento sobre los granos negociados en el disponible.

La combinación de la presión vendedora que se concentró en entregas cortas, con la llegada de las descargas a puerto, introdujo una presión bajista en la Pizarra rosario que llevó las cotizaciones hasta los USD 250/t. Fue un ajuste de un 11% en dólares desde que comenzó a regir el nuevo esquema cambiario. Sin embargo, pocas jornadas más tarde el precio del disponible volvió a superar los USD 270/t.

2. Guerra Arancelaria: ¿Cambio de fase? China y Estados Unidos mantendrán una reunión en Ginebra este fin de semana.

Este fin de semana tendrá lugar quizá uno de los encuentros más relevantes para el futuro de la “Guerra Arancelaria”. El secretario del tesoro norteamericano se reunirá con el viceprimer ministro chino en Ginebra. Allí se espera que se discutan los primeros pasos hacia una reducción de los aranceles recíprocos entre las dos economías más importantes del mundo.

El mismo secretario, Scott Bessent, en una entrevista televisiva declaró que esta situación no es sostenible y que con los actuales niveles arancelarios virtualmente entre EEUU y China existe un embargo comercial, expresando su deseo de llegar a un comercio justo entre ambas naciones.

Además, los norteamericanos estarían manteniendo conversaciones con por lo menos 17 socios comerciales más, con el objetivo de ir hacia una reducción de trabas al comercio. Inclusive, ya estarían avanzadas las negociaciones entre Estados Unidos y Gran Bretaña.

Estas señales parecen indicar una nueva fase de la guerra arancelaria. Una fase no exenta de incertidumbre, pero al menos con un tinte reconciliador. Los mercados han reaccionado favorablemente en general, subiendo los principales índices accionarios.

Mientras tanto, los operadores de granos renovaron sus apuestas y se corrieron hacia el lado alcista. En soja, los fondos especulativos pasaron de una posición vendida en 50.000 contratos, a una comprada de 38.000 en menos de 30 días. Misma tónica mostraron las apuestas por los mercados de futuros de aceite, donde los administradores hicieron compras netas por más de 108.000 contratos en abril.

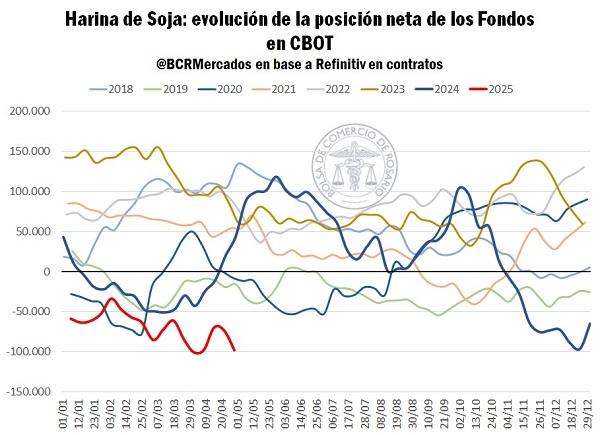

Sin embargo, el producto que no escapa de los sentimientos bajistas sigue siendo la harina de soja, que fruto de la enorme presión de oferta estimada para esta campaña, conjugada con la alta demanda esperada por aceite sufre el rigor del producto complementario. En abril, los fondos llegaron a mantener su posición vendida más importante de la historia. Actualmente la tenencia es de una cartera vendida en 98.000 contratos, niveles prácticamente iguales al mínimo de abril.

Durante la semana el contrato más operado por soja se mantuvo estable, lateralizando entre los 380 y 390 USD/t. El actual nivel de precios es un 3% mayor al que se negociaba durante marzo, cuando estalló la guerra comercial.

Por el lado de los derivados, el aceite de soja opera entre los 1.000 y 1.100 USD/t, un 14% por encima de los niveles de marzo. Mientras tanto la harina promedia USD 326/t, 1% por detrás de la media de marzo.

3. Los fondos recortan su posición comprada en maíz ante las expectativas de una gran cosecha.

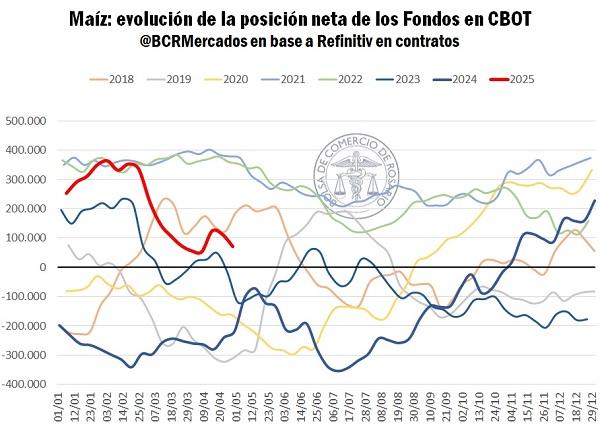

La presión de oferta global poco a poco se va manifestando en las cotizaciones sobre Chicago. Más allá de la cosecha argentina, el clima y las condiciones de los cultivos acompañan la idea de que en junio los productores brasileros comenzarán a levantar la segunda safrinha más importante de su historia. No conforme con ello, los farmers norteamericanos habrían cultivado ya el 40% de lo que sería la superficie implantada con maíz más importante en 12 años.

El buen ritmo de la siembra y las perspectivas productivas hacia el segundo semestre del año ha hecho que los operadores cambien radicalmente su postura sobre los mercados de futuros de maíz. Desde principios de marzo de este año hasta ahora, los fondos especulativos han reducido su posición vendida en un 78%. En febrero hablábamos de que las cotizaciones por maíz se negociaban en máximos de más de un año. Sin embargo, desde entonces y empujados por la guerra arancelaria, las cotizaciones siguieron la dirección del desarme de cartera de los fondos.

Actualmente el contrato más operado por maíz promedia los USD 177/t, un 9% por debajo del nivel promedio de febrero.

4. La molienda de trigo en Brasil fue récord en 2024, sin embargo, el cereal argentino pierde protagonismo.

La Asociación Brasileña de la Industria del Trigo (Abitrigo) publicó esta semana los resultados de su Encuesta de Molienda de Trigo para 2024, que reflejan un crecimiento del 3% interanual en el volumen procesado en el país vecino. En total, se molieron 13,2 millones de toneladas, más de 380.000 toneladas más que el año pasado.

Este aumento registrado fue superior al de la población, reflejando que el aumento en el ingreso promedio de la población, aunque moderado en 2024, incentivó la adopción de productos a base de trigo como fuente prioritaria de alimentos para los brasileños. El destino de la harina producida siguió la tendencia de años anteriores. Los principales destinos de la harina de trigo fueron: panificaciones y premezclas (30%), industria de pastas (15,4%) e industria de galletas (11,9%).

Por otro lado, entre las principales conclusiones del análisis de la encuesta se destaca la fuerte dependencia de las importaciones en una industria que está viendo su demanda interna acrecentarse. El trigo importado representa alrededor del 50% del grano consumido, con su mayor parte siendo originado en Argentina. En 2024, Brasil tuvo su mayor volumen de trigo importado desde 2018, con casi 6,7 Mt, de las cuales un 63% provinieron de Argentina.

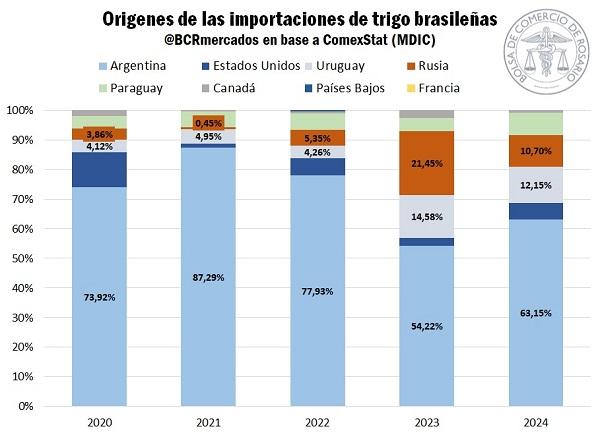

Vale recordar que el año pasado, la cosecha de trigo de nuestro país fue menor a la esperada a partir de rendimientos tendenciales debido a falta de humedad durante parte del ciclo productivo. Ese 63% de participación en las importaciones brasileñas, superó al 54% del año previo, donde la cosecha tuvo aún mayores pérdidas por sequía, pero quedó por detrás del promedio de más de 80% en los ciclos previos.

En 2024, según los datos de Abitrigo, las regiones Norte y Nordeste concentran la mayor proporción de trigo importado, con casi todo el volumen de cereal procesado proveniente de otros países. Según los datos de comercio exterior del Ministerio de Desarrollo, Industria, Comercio y Servicios de Brasil, la participación del trigo argentino en estos mercados ha mostrado una merma constante en los últimos años, pasando del 87% en 2021 a poco menos del 55% en 2024, reflejando la pérdida de competitividad respecto de Uruguay y Rusia, quienes le han quitado espacio al cereal de nuestro país. El caso de Rusia resulta significativo, ya que ha conseguido penetrar en el mercado brasileño en detrimento de Argentina estando a una distancia mucho mayor y sin el beneficio del Arancel Externo Común para los países miembros del Mercosur.

En el primer trimestre de este año, las importaciones de trigo de Brasil alcanzaron 1,95 Mt, el mayor registro para el período desde el año 2008. Más de 1,5 Mt de ese total fueron originadas en Argentina, alrededor de un 78%. Esta proporción se aleja de la cerca de 90% que se acostumbraba a ver a finales de la década pasada y comienzos de la actual. En este período, se destaca la mayor participación de Paraguay, que se suma al ya mencionado Uruguay.

El primer trimestre del año es donde Argentina debería ser el origen más competitivo al ser el período inmediatamente posterior a la cosecha. La predominancia del trigo nacional, que anteriormente se mantenía a lo largo de toda la campaña, comenzó a focalizarse en el primer semestre de cada año, antes de que la cosecha de Rusia y Estados Unidos arriben al mercado internacional.

Los datos de abril no son alentadores, las exportaciones nacionales a Brasil quedaron por debajo de las del año pasado (cuando la oferta total de trigo argentino era bastante inferior) mientras que la participación sobre las compras brasileñas cayó del 62 al 53% la situación es más preocupante cuando comparamos con los cerca de 95% de comienzos de esta década.

Para el mes de mayo se abre una oportunidad para el cereal nacional, la caída de los precios internacionales arrastró las cotizaciones del trigo argentino, cuyos valores FOB retrocedieron de USD 250/t en la primera mitad de abril a USD 240/t, generando una mejora en la competitividad respecto de los propios remanentes de la cosecha brasileña, que se habían mostrado en franco aumento durante abril, según datos de Cepea.

Sin embargo, la ventana de oportunidad es reducida para mejorar el desempeño exportador del cereal argentino en el principal comprador (y en términos generales, para una campaña con resultados que no se aproximan a lo esperado), antes de que Rusia inunde el mercado internacional de suministros a bajos precios al comenzar su cosecha a partir de junio.

Los precios en Chicago continuaron su camino a la baja durante la última semana, impactados principalmente por las mejoras climáticas en Estados Unidos que han permitido la evolución de la siembra del trigo de primavera y mejoras en la condición del trigo de invierno. El informe semanal del USDA sobre el progreso de los cultivos mostró que el 51% del trigo de invierno estadounidense fue calificado de bueno a excelente, 1 p.p. por delante de la proyección promedio de los operadores y el más alto para esta época del año desde 2020. Por su parte, el trigo de primavera alcanzó 47% de cobertura de siembra sobre el área de intención, colocándose 10 p.p. por encima del promedio de las últimas 5 campañas. El contrato de mayor volumen operado ajustó en USD 194,5/t en el día de ayer, casi sin cambios respecto del jueves pasado, pero recortando toda la ganancia del vienes (2,3%).

Primicias Rurales

Fuente: BCR Informativo Semanal