1. Escenario Baseline Argentina

El escenario base es una construcción fundamental en cualquier modelo de simulación a mediano o largo plazo, ya que establece un punto de partida que refleja las condiciones observadas en el período más reciente y sirve como referencia para evaluar los impactos de posibles cambios en variables más importantes. En el caso de AGMEMOD Argentina, el escenario base se asume bajo la continuidad de las condiciones observadas en promedio de los últimos años de la serie histórica disponible hasta el año 2024, proporcionando un marco de referencia estable para los escenarios planteados.

En este sentido, los resultados obtenidos están condicionados al cumplimiento de una serie de supuestos específicos vinculados a las condiciones macroeconómicas, la continuidad de las políticas gubernamentales tanto en Argentina como en el resto del mundo, patrones climáticos promedio histórico o normales, y el mantenimiento de acuerdos o contextos internacionales, entre otros factores relevantes.

• Condiciones macroeconómicas y demográficas:

Se asume una trayectoria de crecimiento del Producto Interno Bruto (PIB) basada en las proyecciones oficiales del Banco Mundial, el Fondo Monetario Internacional (FMI) y el Departamento de Agricultura de los Estados Unidos (USDA). El tipo de cambio real (TCR) se mantiene constante a lo largo del horizonte de proyección, fijo en el nivel promedio del último año de datos. La población argentina evoluciona de acuerdo con las estimaciones del Banco Mundial, al igual que las cifras de población y PIB globales. Se incorpora una brecha cambiaria estructural del 40% como parte de las condiciones de base para Argentina, tomando como referencia el año base de las estimaciones (2024).

• Modos de producción:

Se asume que la estructura productiva se mantiene estable a lo largo del horizonte de proyección. Esto incluye una proporción estable entre tierras propias y alquiladas, lo cual incide en la estructura de costos y en las decisiones de inversión de los productores. Asimismo, se considera un uso constante del capital físico disponible —como maquinaria, instalaciones y tecnología—, sin cambios sustantivos en la intensidad del paquete tecnológico utilizado por fuera de los incentivos económicos. Se mantiene invariable el acceso relativo a insumos (semillas, agroquímicos, fertilizantes) y al financiamiento, partiendo del supuesto de que las condiciones de acceso al crédito, tanto formal como informal, no presentan alteraciones estructurales. Esta configuración permite modelar un sistema en equilibrio, sin incorporar mejoras disruptivas ni retrocesos significativos en términos de eficiencia productiva o tecnológica.

• Infraestructura:

En el escenario base, se parte del supuesto de que la infraestructura logística, transporte y de almacenamiento mantiene el mismo nivel de crecimiento que la producción total, de modo que no constituye un obstáculo para el funcionamiento de la agricultura. Se considera que la expansión tendencial de la capacidad disponible —tanto en transporte como en almacenamiento— es suficiente para absorber el aumento proyectado de volúmenes, permitiendo que los costos logísticos se mantengan constantes en términos reales. De esta forma, se descarta la aparición de cuellos de botella o aumentos de costos de gran relevancia derivados de limitaciones en la infraestructura existente.

• Políticas públicas:

En el escenario base se asume la continuidad del esquema de políticas vigente a diciembre de 2024, con excepción del nivel de brecha cambiaria. En particular, se mantienen los niveles de derechos de exportación (DEX) aplicables a cada producto según el marco normativo vigente en esa fecha. No se introducen cuotas ni restricciones cuantitativas al comercio exterior, por lo que las exportaciones operan libremente dentro de los márgenes que defina la competitividad del sistema. Se simula la persistencia de una brecha cambiaria del 40%, consistente y en línea con el promedio observado en los últimos años. De todos modos, se simula qué sucede con la producción base si se asume una brecha cambiaria del 0% desde 2025 en adelante, en línea con el impacto potencial de los recientes cambios introducidos al esquema cambiario. Finalmente, no se contemplan reformas estructurales ni alteraciones significativas en el régimen fiscal o en las políticas de comercio exterior durante el horizonte de proyección.

• Fuentes de datos:

La calibración y estimación del modelo se basa en información proveniente de fuentes oficiales y especializadas. Hasta la campaña 2023/24, las cifras son tomadas como constantes, no generadas por el modelo. Los datos de producción y consumo doméstico se obtienen de series históricas publicadas por la Secretaría de Agricultura, Ganadería y Pesca (SAGyP). Las estadísticas de comercio exterior —exportaciones e importaciones— provienen del Instituto Nacional de Estadística y Censos (INDEC). Para los precios internos, se utilizan los registros de la Cámara Arbitral de Cereales de Rosario, que reflejan valores de referencia representativos del mercado argentino. En cuanto a los costos de producción, se recurre a la información publicada regularmente por la Revista Márgenes Agropecuarios, que proporciona estimaciones detalladas y actualizadas por cultivo y región. Estas fuentes permiten construir una base sólida y coherente para la estimación de los márgenes económicos y la dinámica del sistema productivo. Las proyecciones de precios internacionales se obtienen del sistema de modelado agrícola mundial FAPRI y se complementan con datos de OCDE y USDA, sobre las cuales se realizan los ajustes para el cálculo interno de precios.

De esta manera, entre los supuestos a destacar, desde el punto de vista macroeconómico, el escenario base supone la persistencia de las dinámicas económicas y políticas vigentes en 2024 hasta el final del período proyectado.

Este escenario sirve como punto de referencia constante para los análisis y comparaciones con los escenarios alternativos que puedan plantearse, permitiendo observar el impacto de diferentes políticas económicas. El escenario base no está destinado a prever el futuro exacto, sino a ofrecer un marco estable que permita evaluar cómo las modificaciones en las condiciones de mercado o en políticas impactarán en los resultados del área sembrada, la producción, las exportaciones y el uso doméstico de los productos agroindustriales.

1.1. Resultados escenario base – Año 2035

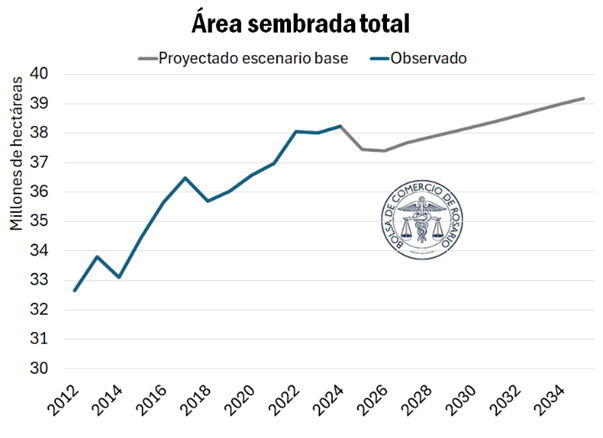

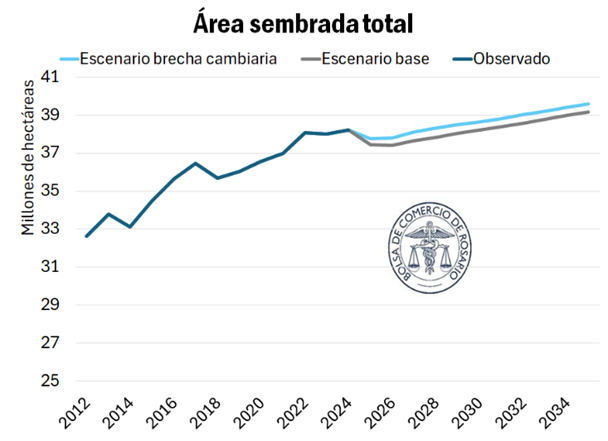

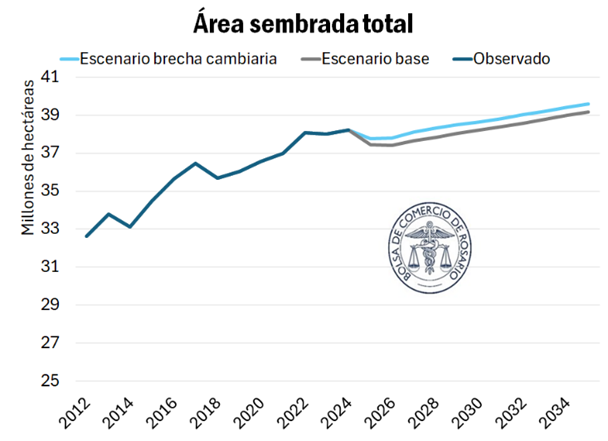

En base a los supuestos planteados, el área total sembrada para el año 2035 En base a los supuestos planteados, el área total sembrada para el año 2035 se proyecta en 39,17 millones de hectáreas (M ha). Ésta se compone de una superficie sembrada con trigo de 6,09 millones de hectáreas, y 1,67 M ha de cebada. Además, se proyectan 11,00 M ha sembradas con maíz, 0,71 M ha de sorgo, 1,81 M ha de girasol, y para soja, se proyectan 17,89 M ha.

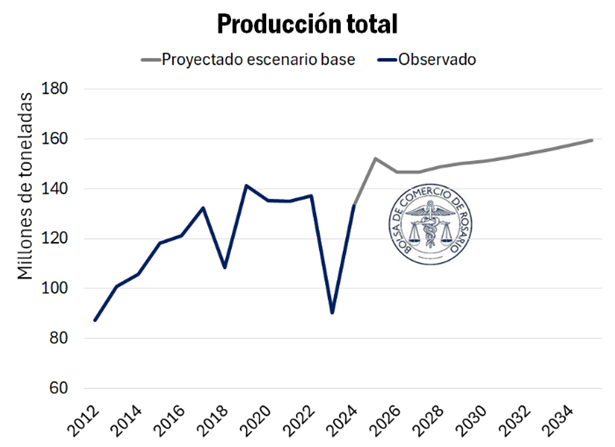

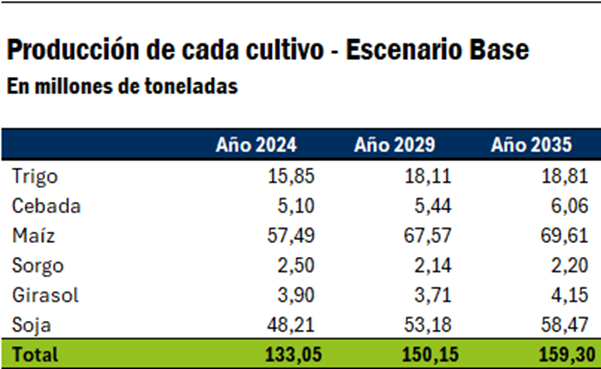

La producción total proyectada para 2035, por su parte, alcanza 159,3 millones de toneladas (Mt). Desglosado por cultivos, se estima que la producción de trigo será de 18,81 Mt, la producción de cebada llegará a las 6,06 Mt y sorgo sumará otros 2,20 Mt. El maíz la producción total tocará los 69,25 Mt, en tanto que, para el girasol, la producción esperada asciende a 4,15 Mt. Para soja, se proyecta una producción total de 58,47 Mt.

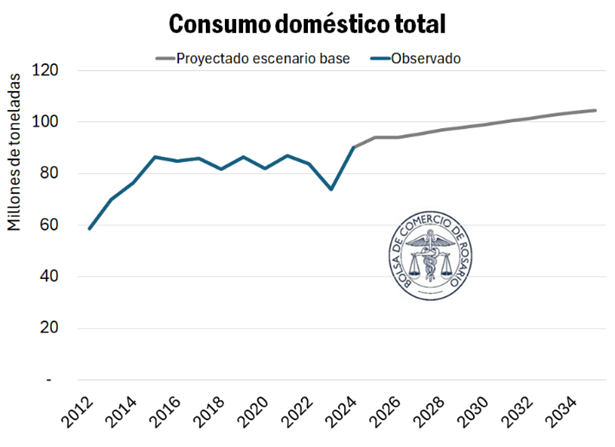

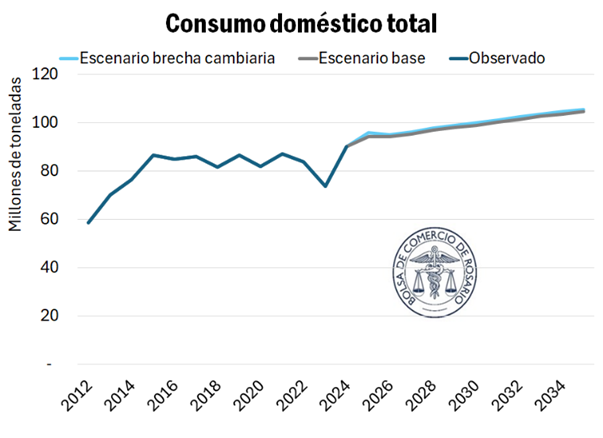

En el escenario base proyectado para el año 2035, el uso doméstico se estima en 104,57 Mt. En particular, se proyecta que el uso doméstico de trigo será de 7,67 Mt, mientras que cebada llegará a 1,99 Mt y maíz alcanzará los 27,66 Mt. Además, el sorgo se estima en 1,45 Mt, el girasol en 4,10 Mt y la soja en 54,53 Mt. Los productos derivados tienen un uso proyectado de 2,50 Mt para aceite de soja y 3,07 Mt para harina de soja, mientras que el aceite de girasol alcanzará las 1,06 Mt y la harina de girasol se proyecta en 0,53 Mt.

Las exportaciones totales se proyectan en 105,57 Mt. En cuanto a los cultivos específicos, las exportaciones de trigo alcanzan las 11,15 Mt, mientras que las de cebada se proyectan en 4,06 Mt. El maíz tiene una estimación de exportación de 41,88 Mt, el sorgo de 1,79 Mt, la semilla de girasol de 0,5 Mt y el poroto de soja 8 Mt. Las exportaciones de los productos derivados de la soja se proyectan en 6,06 Mt en el caso del aceite y 30,70 Mt para la harina. Finalmente, para los subproductos de girasol se estiman exportaciones de 0,71 Mt de aceite de girasol y 1,16 Mt de pellet.

En términos agregados, y en base a los precios de exportación proyectados para los productos modelados, en el escenario base las exportaciones totales suman US$ 33.159 millones.

2. Escenario base sin brecha cambiaria

A raíz del anuncio realizado el 11 de abril de 2025 por parte del equipo económico del gobierno argentino, en el cual se avanzó en una importante liberalización del mercado de cambios, se incorpora un escenario base adicional que representa la eliminación de la brecha cambiaria. Si bien aún persisten limitaciones en el acceso al mercado de cambios a las personas jurídicas, en la práctica, este cambio se interpreta como una unificación cambiaria de facto debido a que, por los mecanismos de arbitraje entre los distintos mercados y la eliminación de las restricciones cruzadas a operar en ellos, se vislumbra una convergencia entre los distintos tipos de cambio peso-dólar a un mismo valor.

Este escenario «base sin brecha» mantiene el resto de los supuestos del escenario base original, pero elimina la distorsión generada por la existencia controles de capitales. Se asume entonces que el tipo de cambio se alinea con una única paridad. Esta modificación impacta principalmente en las variables de ingresos percibidos por los productores y en los costos que debe afrontar.

La comparación de este escenario con el “base tradicional” permite aislar los efectos específicos de la eliminación de la brecha cambiaria.

2.1. Proyecciones escenario brecha de eliminación de brecha cambiaria respecto al escenario base- Año 2035

El área total sembrada para el año Bajo el escenario de eliminación de brecha cambiaria, el área total sembrada para el año 2035 se proyecta en 39,57 millones de hectáreas (+1% respecto al escenario base). El trigo alcanza 6,59 M ha (+8,8%), mientras que la cebada se mantiene prácticamente constante en 1,67 M ha (+0,1%). El maíz registra un aumento hasta 11,4 M ha (+7,7%), al igual que el girasol, que alcanza 1,8 M ha (+0,6%). Por el contrario, el sorgo cae levemente a 0,695 M ha (–2,8%), y la soja cae levemente a 17,41 M ha (–2,3%).

El impacto positivo que se observa en los cereales (trigo y maíz, principalmente) en detrimento de la soja se explica fundamentalmente por el efecto que la eliminación de la brecha cambiaria tiene en los costos de producción. La eliminación de la brecha cambiaria reduce los costos de explotación, ya que supone que, al eliminarse la expectativa devaluatoria, los vendedores de insumos y otros contratistas no trasladan la incertidumbre a los precios que ofrecen a sus clientes y, por ende, termina mejorando los márgenes del hombre de campo. Esta baja de costos genera una mayor intención de siembra de maíz y trigo, que son los cultivos que muestran una mayor inversión en insumos en términos relativos respecto de la soja y otros granos.

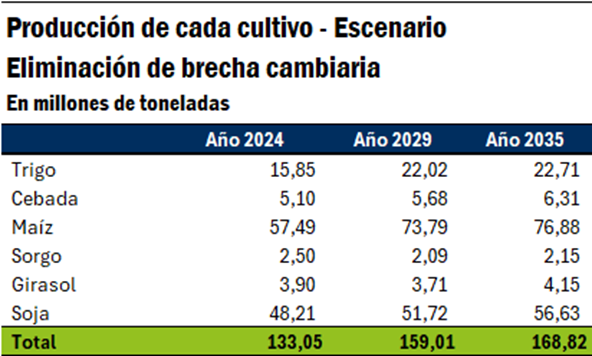

En cuanto a la producción total, se proyecta para 2035 un volumen de 168,8 millones de toneladas (Mt), lo que representa un incremento del 6% respecto a los 159,3 Mt estimados en el escenario base. La producción de trigo se eleva a 22,79 Mt (+21,6%), mientras que la de cebada sube a 6,31 Mt (+4,2%). En el caso del maíz, se observa un salto considerable hasta 76,8 Mt (+10,9%). La producción de girasol también mejora levemente, alcanzando 4,14 Mt (+0,7%). En contraste, el sorgo desciende a 2,14 Mt (–5,1%) y la soja cae a 56,63 Mt (–<3,1%).

En el escenario de eliminación de brecha cambiaria, el uso doméstico total proyectado para el año 2035 se mantiene prácticamente estable en torno a los 105,55 millones de toneladas (Mt). El uso doméstico de trigo se mantiene en 7,73 Mt (+0,0%), al igual que el de cebada, con 2,02 Mt (+1,5%), y maíz, con 30,01 Mt (+8,5%). También se observa una estabilidad en el uso de sorgo (1,43 Mt, +0,0%), girasol (4,10 Mt, +0,0%) y soja (53,78 Mt, -2,5%).

Bajo el escenario de eliminación de brecha cambiaria, las exportaciones totales proyectadas para 2035 ascienden a 112,92 millones de toneladas (Mt), lo que representa un incremento del 6,2% respecto a los 105,57 Mt estimados en el escenario base. Las exportaciones de trigo alcanzan 14,95 Mt (+33,9%), mientras que las de maíz suben fuertemente a 54,53 Mt (+12,5%). La cebada muestra una leve suba a 4,28 Mt (+5,1%) y el sorgo se mantiene prácticamente estable en 1,79 Mt (+0,2%). El girasol conserva su volumen exportado en 0,05 Mt (+0,0%), y las exportaciones de poroto de soja se reducen a 7,5 Mt (–5%). En cuanto a los derivados de la soja, el aceite de soja exportado alcanza 5,88 Mt (–3%), mientras que la harina de soja cae a 29,84 Mt (–2%). Los subproductos de girasol se mantienen estables: el aceite de girasol en 0,71 Mt (+0,0%) y la harina de girasol a 1,16 Mt (+0,0%).

En términos agregados, y en base a los precios de exportación proyectados para los productos modelados, en el escenario base sin brecha cambiaria las exportaciones totales suman US$ 34.500 millones, US$ 1.340 millones más que en el escenario base.

Primicias Rurales

Fuente: BCR Informtivo Semanal

“YPF baja 4 % el precio de los combustibles. En esta nueva Argentina, los precios no son inflexibles a la baja”, sostuvo el ministro.

“YPF baja 4 % el precio de los combustibles. En esta nueva Argentina, los precios no son inflexibles a la baja”, sostuvo el ministro.