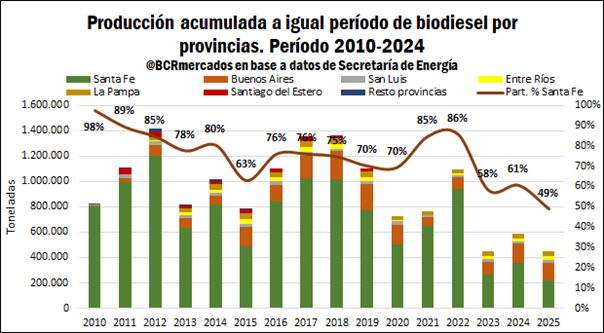

Rosario, sábado 16 agosto (PR/25) — El Reporte del Mercado de Granos BCR (Bolsa de Comercio de Rosario muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina e indica que los embarques de soja de agosto representan el segundo mejor de la historia.

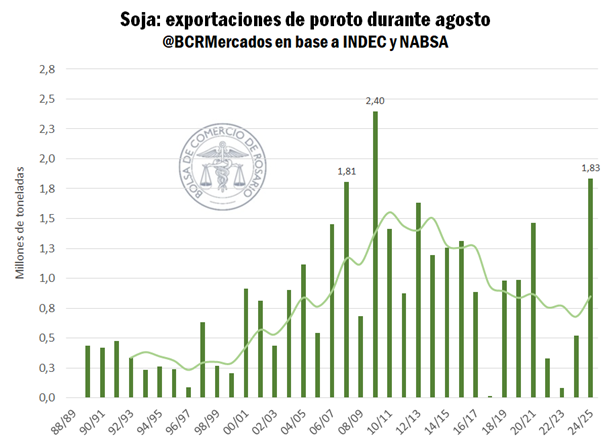

1- Las exportaciones de poroto se cuadruplicaron en julio respecto al año pasado y agosto se encamina a un resultado similar.

Las exportaciones de poroto de soja vienen picando en punta. Durante julio los embarques superaron los 1,3 millones de toneladas (Mt), cuatro veces más que durante julio del 2024 y en un volumen que no veíamos para el séptimo mes en seis años. Esta tendencia se está intensificando en agosto, que ya promediando el mes embarcó 568.000 toneladas y hay programado 1,3 Mt más para cargar. De cumplirse el line-up, podríamos llegar a tener el segundo mejor agosto de la historia en cuanto a exportaciones de soja.

China viene siendo el principal impulsor de la demanda de poroto argentino, con embarques, que, de cumplirse la programación, llegarían a 4,9 Mt en lo que va de la campaña, esto es el mayor volumen de toneladas que zarpan hacia china desde el 2020.

A contramano de las expectativas del presidente Trump, China viene importando soja a un ritmo récord y acrecentando sus stocks. Con 70 Mt en los primeros siete meses del año, China batió cualquier marca y Brasil se posiciona como el principal origen. Sin embargo, hay cada vez más porotos argentinos que marcan el pasaporte para llegar al continente asiático, predominando cada vez más la soja sudamericana.

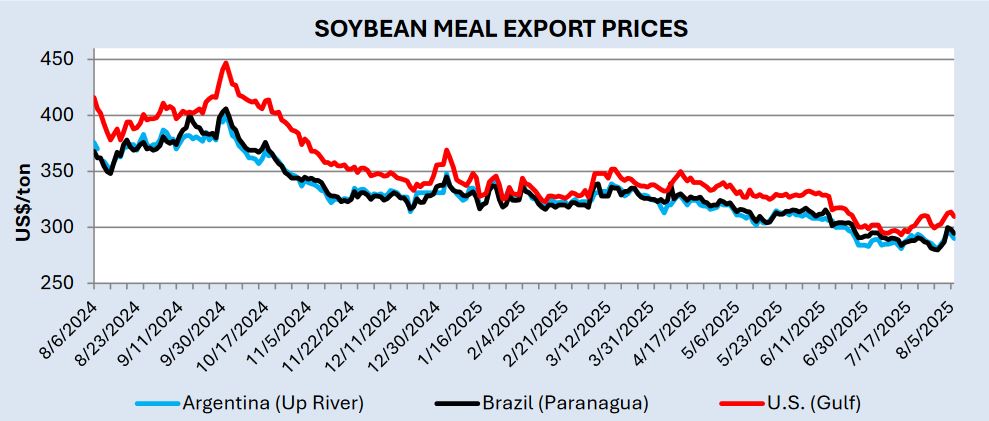

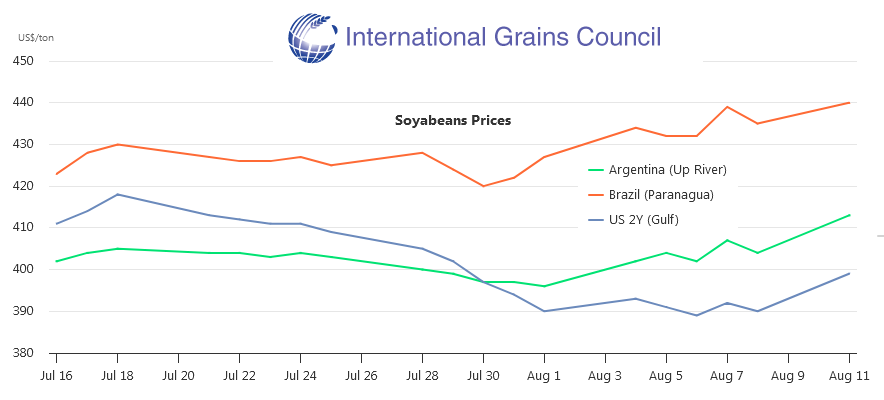

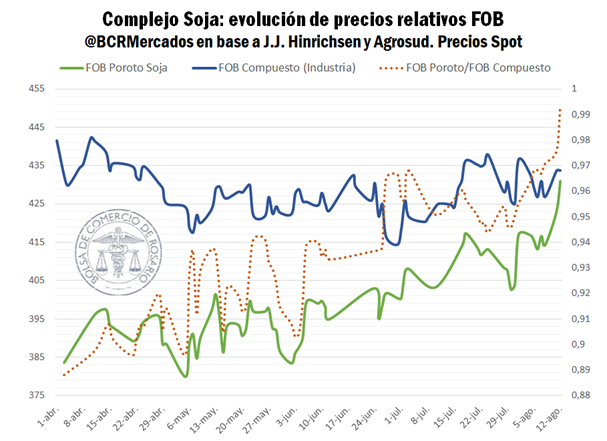

Esta dinámica general, de renovada demanda por el poroto de soja, hizo que los precios de exportación subieran a lo largo de la campaña. Para el embarque más cercano el FOB soja desde el Up-River supera los USD 430/t, cuándo hacia abril y principios de mayo, se negociaba entre USD 380/t y USD 397/t, 10% menos que el nivel actual. Al mismo tiempo, el precio de la harina de soja estuvo marcando un franco descenso hasta llegar inclusive a mínimos en 15 años, rompiendo el piso de USD 300/t. El aceite, la otra gran vertiente de la exportación industrial de soja, está teniendo un buen año en términos de exportación y una leve mejora en precios, gracias a la fuerte demanda, pero aun así la fortaleza de este producto no llegó a compensar el derrotero de la harina.

Debido a su naturaleza de producción complementaria, entre aceite, harina y cáscara de soja, podemos promediar un precio FOB Compuesto para la industria, ponderando las cotizaciones de cada uno por su rendimiento en el proceso de extracción del poroto. Desde que arrancó la campaña ha habido una convergencia desde abajo hacia arriba en favor de la exportación directa de soja, impulsada por la alta demanda del grano, en detrimento del bajo precio de la harina. En términos relativos, el precio de exportación de la soja llegó a prácticamente igualar el promedio de la industria, marcando máximos desde septiembre del 2023.

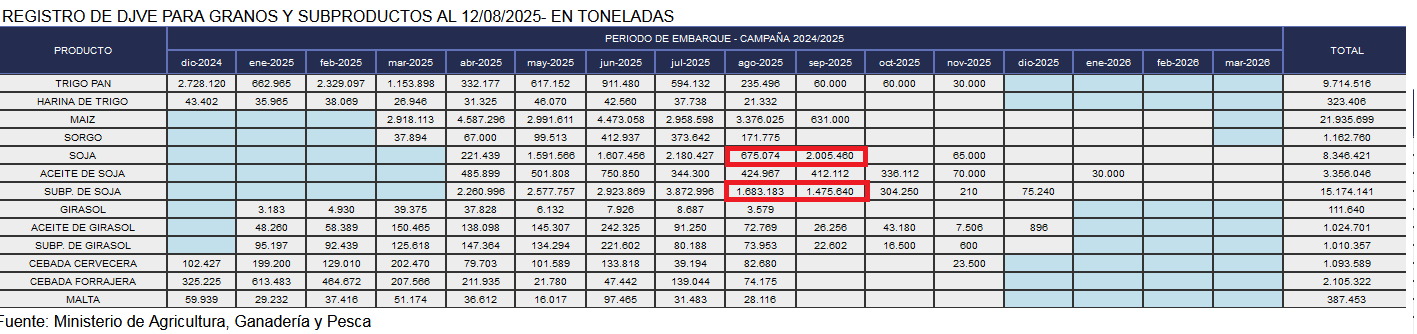

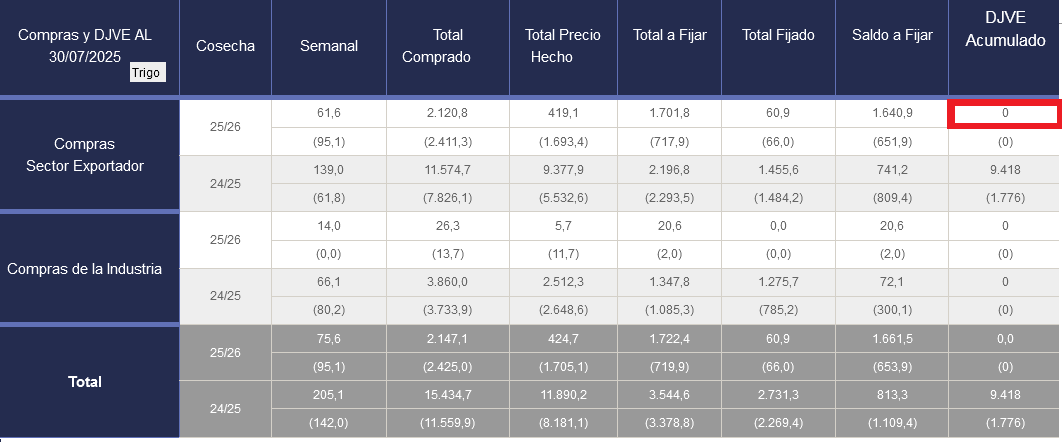

Este escenario está dinamizando el mercado local, levantando el ritmo de comercialización interna que volvió a sobrepasar las 200.000 toneladas diarias promediando la semana. Hasta ahora, el sector exportador compró 6,9 Mt de soja en el mercado interno y hasta agosto se exportarían 5,5 Mt. Teniendo en cuenta que las registraciones en DJVE anotadas para la campaña ascienden a 8,35 Mt, sin tener en consideración stocks, aún restarían por originar 1,45 Mt de soja para cumplir con las ventas estipuladas.

2- El trigo argentino ganó competitividad en el mercado internacional y el mercado local muestra señales de reactivación.

Entrado el último tercio de la campaña de trigo, se comienza a observar una recuperación de la actividad en el mercado. En un ciclo que ha mostrado una dinámica comercial considerablemente inferior, tanto a lo esperado en su comienzo como a los registros de años previos y en los frentes local e internacional, la amplia disponibilidad de cereal en el mercado local ha derivado en precios competitivos para el trigo argentino en el mercado internacional. El FOB del cereal local se ubica actualmente por debajo de los del trigo de origen europeo e incluso de Rusia, principal exportador que acostumbra a dominar el mercado internacional durante esta parte del año, cuando la cosecha en el hemisferio norte comienza a sumarse a la oferta disponible.

Esta mencionada recuperación de la actividad se percibe al comparar los datos de las últimas semanas con los del mismo período en años anteriores. En primer lugar, se puede destacar el mayor volumen de negocios que se ha realizado en el mercado local. Si bien el nivel de comercialización respecto de la producción refleja un rezago en relación con el promedio de los años previos, este rezago se ha ralentizado.

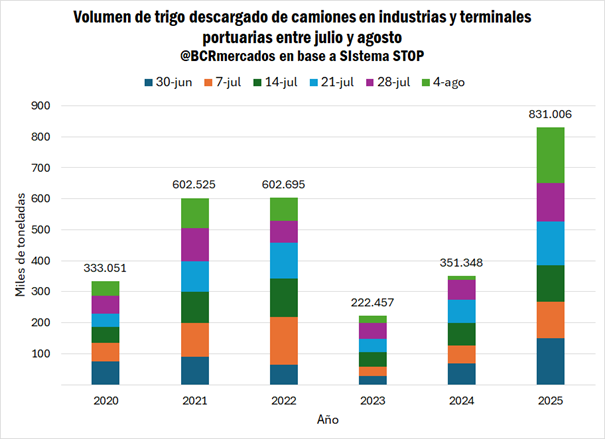

Según los datos de oficiales de compras, en las últimas seis semanas se han incrementado los volúmenes comercializados del cereal de la campaña actual. Tras promediar alrededor de 185.000 toneladas por semana en mayo y junio, desde el comienzo de julio la operatoria se ubica en un promedio de 230.000 toneladas. Las casi 1,4 Mt de toneladas negociadas en ese período son un 60% más que lo operado en el mismo período de las últimas cinco campañas.

De la mano con esto, se dio el mayor ingreso de camiones con trigo en las industrias y terminales portuarias desde que comenzaron los registros del sistema STOP en 2020. Fueron más de 830.000 toneladas que se descargaron en las mencionadas seis semanas, un 38% más que en 2022, el ahora segundo en el ranking.

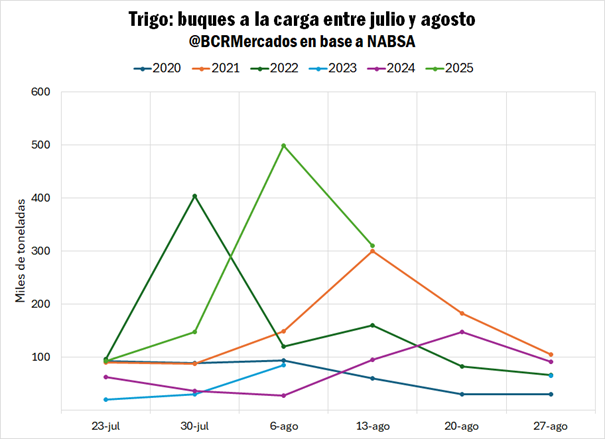

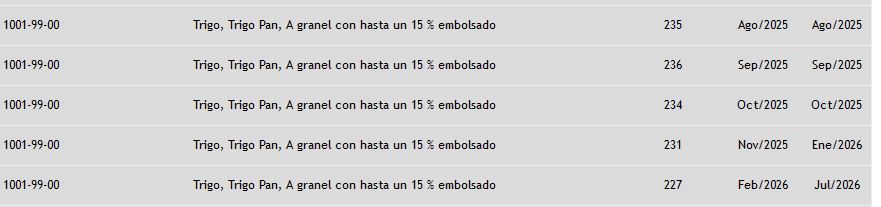

Para finalizar el ciclo, los line-ups de las últimas semanas también han estado muy por encima de lo observado en años anteriores para esta altura de la campaña. A mediados de la semana pasada, el informe de NABSA indicaba que había 500.000 toneladas de trigo programadas para embarcar, cinco veces más que en el promedio de los últimos años y 166% más que en la misma semana de 2017, año con la segunda mejor marca de exportaciones en agosto, por detrás de 2006.

Con más de 370.000 toneladas ya embarcadas en agosto, cerca de 280.000 programadas para los próximos 15 días y posibilidades de sumar algunas más sobre final de mes, este mes de agosto peleará para quedar en el podio exportador para el mes.

3- Con la normalización de la demanda exportadora local y la presión de oferta internacional, caen los precios del maíz.

Se terminó la vorágine en el mercado local del cereal tras un final de julio con complicaciones logísticas. La necesidad del sector exportador de obtener mercadería para cumplir con el programa de buques había generado una importante suba en los precios, con negocios puntuales por entregas cortas que llegaron a hacerse por hasta USD 185/t.

Esta semana, la situación comenzó a normalizarse y los precios cayeron. Debido a las dificultades para cumplir con el programa de carga de buques de la exportación durante el mes pasado y teniendo que convalidar márgenes negativos para originar mercadería, la programación de embarques de este mes ha sido más conservadora, generando calma en el mercado. Probablemente el mes de agosto no sea de los mejores en el rubro exportación; con cerca de 970.000 toneladas ya embarcadas y algo menos de 1,3 Mt por embarcar, difícilmente el volumen total se acerque a las 4 Mt que es el promedio de los últimos 5 años.

Con esta situación, sumada a la fuerte caída en Chicago del comienzo de esta semana, la pizarra cayó a USD 174/t en la referencia a la operatoria del día de ayer, 5 dólares menos respecto de los valores observados durante los últimos días de julio y los primeros del corriente.

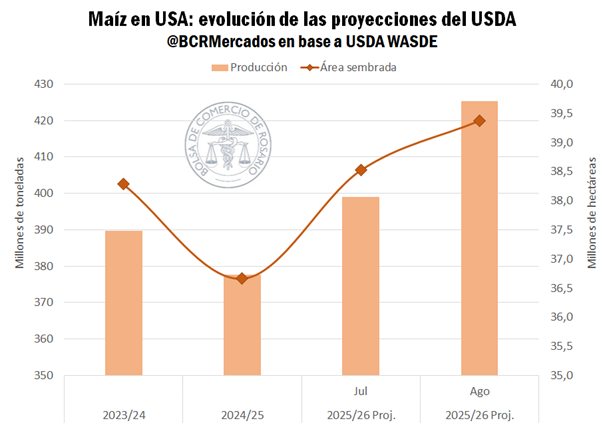

En Estados Unidos, las condiciones climáticas favorables a lo largo del año, prácticamente sin maíces sembrados sobre superficie con escasez de reservas en los perfiles, llevaron las condiciones de los cultivos hacia niveles máximos en nueve años. Bajo tan auspiciantes condiciones, el Departamento de Agricultura de Estados Unidos, en su reporte mensual de Oferta y Demanda (WASDE) elevó las estimaciones de área sembrada en 800.000 hectáreas más y revisó al alza los rindes esperados en un 4%, llevándolos hasta 119 qq/ha.

Esta combinación explosiva, entre superficie en máximos de más de una década y rindes récords, lleva a la producción a romper un nuevo techo, alcanzado las 425 Mt esperadas para la 2025/26.

Los fundamentos para esta campaña a quince días de comenzar ya eran bajistas. Con las nuevas estimaciones del USDA la tendencia se profundizó. Lo que más impactó sobre el mercado fue el enorme salto en previsiones productivas, sumando 26 Mt de informe a informe. Como no cabía de otra manera, los contratos de futuros en Chicago se desplomaron y el continuado llegó a perforar un nuevo piso hasta los USD 154,8/t mínimos desde agosto del 2024.

Primicias Rurales

Fuente: BCR Informativo Semanal