Impacto de la eliminación temporal de retenciones al agro ¿Cómo queda el panorama comercial luego del cierre?

El Decreto 682/2025 fijó en 0% las retenciones a los principales granos y subproductos hasta que se completó el tope de US$ 7.000 M de ventas al exterior. ¿Cómo queda el panorama comercial al cierre del mismo?

Rosario, sábado 27 septiembre (PR/25) — El Decreto 682/2025 del 23 de septiembre estableció en 0% las retenciones a los principales granos y subproductos por un período provisorio: hasta el 31 de octubre de 2025, o hasta que se anotaran ventas al exterior por US$ 7.000 millones, lo que ocurriera primero. Finalmente, el tope se alcanzó en dos jornadas hábiles.

Si bien el anexo al decreto incluyó productos de los complejos soja, maíz, trigo, girasol, cebada y sorgo, no sólo en granos sino también en gran parte de sus productos agroindustriales, incluyendo harina y pellets de soja y girasol, aceites de soja y girasol, biodiesel, harina de trigo y malta, entre otros, se destaca el caso del complejo soja, dado que es la primera vez que los subproductos de soja, principal producto de exportación de la economía argentina, quedan exentos del pago de retenciones desde marzo del 2002.

En el caso de los cereales y del complejo girasol, hubo un período sin derechos de exportación entre diciembre de 2015 y agosto de 2018.

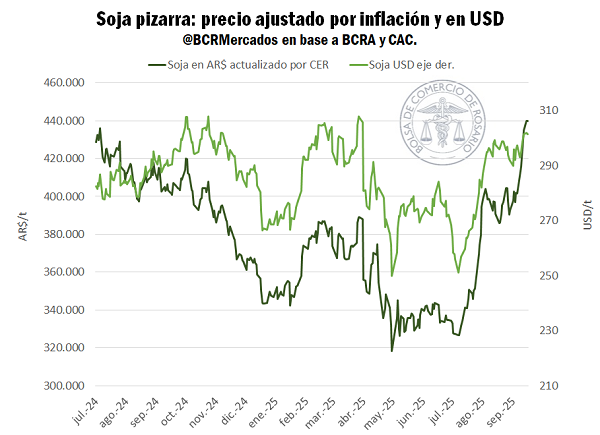

Este viernes volvió a las subas. En A3, la soja continua operó en US$ 340, con una suba de US$ 14 la tonelada. La soja disponible avanzó $15.000 a $460.000.

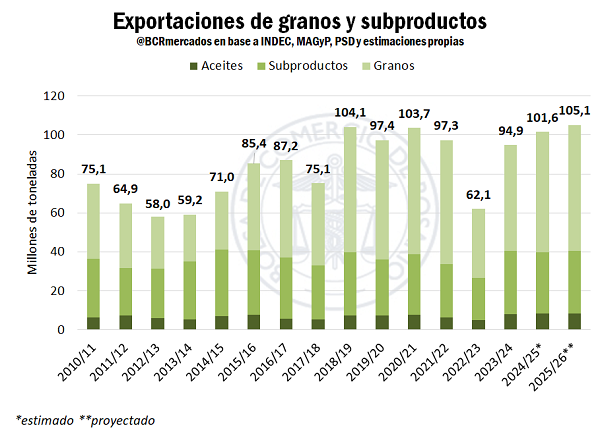

El presente artículo centra el análisis en los complejos soja, trigo y maíz, ya que considerando los tres granos y sus principales subproductos se tiene el 87% del total de las exportaciones de los complejos oleaginoso y cerealero y haciendo foco en los indicadores de la campaña en curso.

Vale aclarar, sin embargo, que en la semana se registraron también operaciones para la próxima campaña 2025/26 que se detallan en el Reporte del Mercado de Granos de este mismo Informativo Semanal.

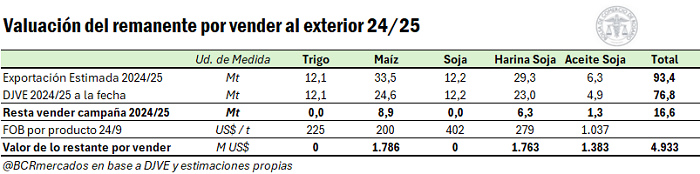

En primer lugar, partiendo de la estimación de exportaciones para la campaña 2024/25 de los principales productos de los tres complejos (trigo, maíz, soja y sus derivados), se tiene que el volumen total proyectado a despachar al exterior suma 93,4 millones de toneladas (Mt).

De éstos, 76,8 Mt ya se han vendido, y registrada su respectiva Declaración Jurada de Venta al Exterior (DJVE) al 25 de septiembre. Si se valúa la mercadería que resta vender al exterior de la campaña 2024/25 al precio FOB de exportación vigente el miércoles 24/9, se estima que el valor total del trigo, el maíz, y el poroto, la harina y el aceite de soja que resta vender al exterior para cumplir con la proyección exportadora estimada para la campaña alcanza a US$ 4.933 millones.

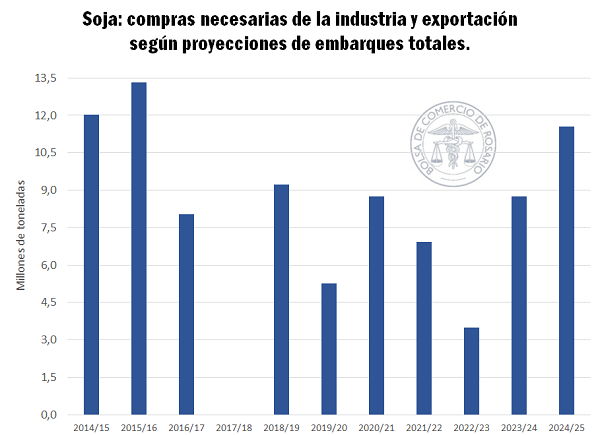

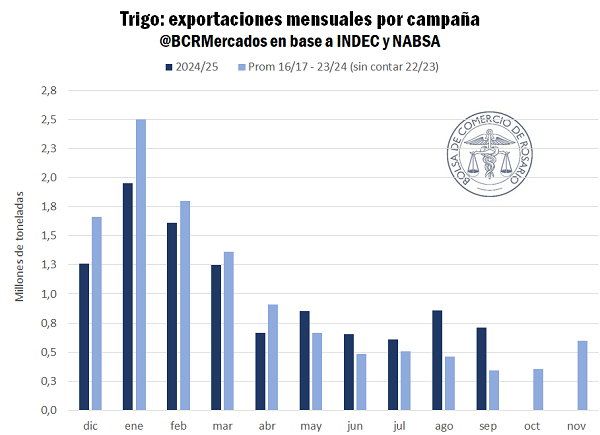

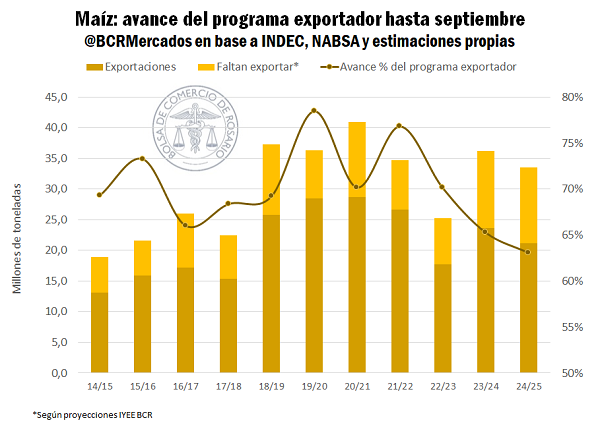

En particular, los productos del complejo soja contribuirían con US$ 3.150 millones, o un 65% del total, seguido por el maíz que resta anotar ventas al exterior por 1.790 millones, un 26% del total. En trigo ya se han declarado ventas por el total del volumen estimado a exportar en el ciclo pronto a finalizar.

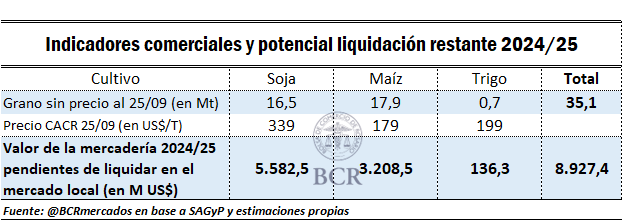

Respecto de la comercialización doméstica de granos, vale tener en cuenta que la producción total de trigo, maíz y soja en campaña 2024/25 ascendió a 119,6 millones de toneladas, de las cuales cerca de 12 Mt se destinan a consumo interno (como forraje en el caso del maíz, para balanceado o semilla en el de soja, etc.).

Así, el volumen potencial de ventas internas de trigo, soja y maíz que recoge en sus estadísticas de compras semanales la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) queda en 107,6 Mt.

Del total estimado a absorber en la campaña 2024/25, al 25 de septiembre ya se comercializaron 83,7 Mt, de las cuales 75,1 millones de toneladas ya tienen precio en firme.

Si al volumen de granos que resta comprar a la industria y a la exportación le sumamos el volumen de mercadería comprada que a la fecha no se le ha puesto un precio en firme, promediando septiembre el stock de trigo, soja y maíz que o bien no había sido vendido o bien aún permanecía con precio pendiente de fijación ascendía a 35,1 millones de toneladas.

Valuando este tonelaje al precio de la Cámara Arbitral de Cereales de Rosario del jueves 25/09 el monto pendiente de pagarle al vendedor doméstico del grano asciende –teóricamente- a US$ 8.927 millones de dólares.

Primicias Rurales

Fuente: BCR Informativo Semanal