Durante el mes de julio de 2025, el semáforo de economías regionales registró cierta estabilidad. Se contabilizaron 4 actividades en verde, 9 en amarillo y 6 en rojo.

Cabe remarcar que el semáforo analiza tres componentes: el negocio, el productivo y el mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual.

El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Las actividades en rojo incluyen yerba mate, arroz, papa, vino y mosto, hortalizas y mandioca. El principal factor de que estas economías están en rojo es que siguen viendo dañado el componente negocio de su actividad, ya que los precios, en muchos casos han bajado o se atrasaron significativamente respecto a la inflación y a la suba de sus costos.

Las actividades en verde incluyen bovino, porcinos, aves y ovinos. En estos sectores, la mejora en el componente negocio se visualiza por un precio que ha evolucionado por encima de la inflación. Acompañado de mejoras en el componente productivo y de marcado.

En amarillo se ubican las 8 actividades restantes, que no han evidenciado una evolución marcadamente positiva ni negativa en los tres componentes que se relevan en el semáforo.

La evolución de las principales actividades productivas que componen al semáforo:

? AVES:

o Componente de negocio: En julio, al productor se le pagó $2.446 por kilo de pollo, lo que significó una suba interanual del 61% respecto de julio de 2024 ($1.514). El incremento se ubicó por encima tanto de la inflación (36,6%) como de los costos (40%) registrados.

o Componente productivo: Se registró un stock de reproductoras pesadas totales de

9.358 cabezas, una suba del 3% en comparación con julio de 2024, mientras que la producción se mantuvo estable en 2,39 millones de toneladas.

o Componente de mercado: El consumo per cápita de pollo alcanzó en julio los 46 kilos anuales, un kilo más que en el año anterior. En comercio exterior, las exportaciones del complejo aviar acumularon en los últimos doce meses 100 millones de dólares, una baja del 2% interanual. En paralelo, las importaciones crecieron un 27%, totalizando 40,2 millones de dólares en el mismo período.

? BOVINOS:

o Componente de negocio: En julio, el kilogramo promedio de hacienda bovina se pagó $3.142 ($2.924 el novillo y $3.360 el ternero), lo que representó un aumento del 6% mensual y del 61% interanual, ubicándose por encima tanto de la inflación (36,6%) como de los costos (40%).

o Componente productivo: Según el último recuento al 31 de diciembre de 2024, el stock bovino se ubicó en 51,6 millones de cabezas, lo que significó una caída del 2% respecto del mismo relevamiento de 2023. En paralelo, la producción creció un 3%, alcanzando 3,2 millones de toneladas de res con hueso.

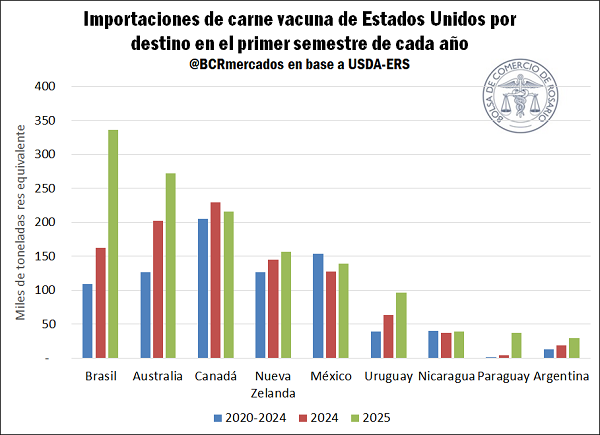

o Componente de mercado: El consumo per cápita de carne bovina llegó a 50 kg/hab/año en julio, apenas por encima del nivel de junio, pero aún 10% por debajo del año anterior (55 kg/hab/año). En comercio exterior, las exportaciones acumularon en los últimos doce meses 4.278 millones de dólares, un 36% más que en el período previo, mientras que las importaciones alcanzaron 79 millones de dólares, con un fuerte incremento del 152%.

? CÍTRICOS DULCES:

o Componente de negocio: En julio de 2025, los principales cítricos dulces promediaron $651 por kilo (mandarina $614, naranja $569 y pomelo $768), lo que representó un aumento del 5% mensual y del 52% interanual, por encima de la inflación (36,6%) y de los costos (39%).

o Componente de mercado: El consumo per cápita se mantiene en 20 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses sumaron 126 millones de dólares, un crecimiento del 438% respecto al período previo, mientras que las importaciones alcanzaron 7,4 millones de dólares, con un aumento del 62%.

? GRANOS:

o Componente de negocio: En julio se registró una mejora del 7% mensual y un crecimiento interanual del 35%, prácticamente en línea con la inflación (36,6%).

o Componente productivo: La campaña 2024/25 de los principales granos abarca un área sembrada de 36,7 millones de hectáreas, un 5% más que en la campaña anterior. La producción proyectada alcanza los 131 millones de toneladas, lo que implica un incremento del 7% interanual.

o Componente de mercado: El consumo interno se ubicó en 83 millones de toneladas, con un aumento del 2% interanual. En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 37.942 millones de dólares, un crecimiento del 82% respecto del período previo. Las importaciones, en cambio, sumaron 2.782 millones de dólares, lo que representó una caída del 24% interanual.

? LECHE:

o Componente de negocio: En julio, el litro de leche al productor se pagó $473, manteniendo estabilidad mensual respecto a junio. Interanualmente, los precios crecieron 15%, por debajo de los costos 35% y de la inflación (36,6%).

o Componente productivo: En julio, el stock bovino en tambo alcanzó 2,9 millones de cabezas, reflejando una caída del 2% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 10.846 millones de litros, un incremento del 3% respecto al período previo.

o Componente de mercado: El consumo interno de leche pasó de 161 a 191 litros por habitante por año, aumentando 19% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.509 millones de dólares en los últimos doce meses, con un crecimiento del 78%, mientras que las importaciones sumaron 26 millones de dólares, un aumento del 26%.

? MANÍ:

o Componente de negocio: En julio, la tonelada de maní se pagó al productor

$696.000, con una suba mensual del 2%, aunque registró una caída real del 16% respecto de igual mes de 2024 ($828.000).

o Componente productivo: El área sembrada alcanzó las 490.000 hectáreas, lo que representa un incremento del 14%. La producción se estima en 1,7 millones de toneladas, también con un aumento del 14% frente a la campaña anterior.

o Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.388 millones de dólares, con un aumento del 73% respecto al período previo. Por su parte, las importaciones sumaron 1,7 millones de dólares, con una caída del 42%.

? MIEL:

o Componente de negocio: En julio, el kilo de miel en la zona pampeana se pagó

$1.861 al productor, lo que representó un aumento interanual del 25%, aunque por debajo de los costos y la inflación, ambos cercanos al 37%.

o Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas, con un aumento del 2% respecto al año anterior.

o Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 221 millones de dólares, con un crecimiento del 33%. No se registraron importaciones en el período.

? OVINOS:

o Componente de negocio: En julio, el precio pagado al productor por kilo de carne de cordero rondó los $6.700, con estabilidad mensual y un incremento interanual del 49%. En cuanto a la lana, el kilo se pagó $1.799, con una suba del 73% interanual. Ambas categorías evolucionaron por encima de la inflación.

o Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 5% frente al recuento anterior (12,6 millones). En términos productivos, en los últimos doce meses se alcanzaron 902 mil toneladas, un 5% más que en el período previo.

o Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 197 millones de dólares, con un incremento del 218%. Las importaciones sumaron 2,5 millones de dólares, mostrando una caída del 42%.

? PERAS Y MANZANAS:

o Componente de negocio: En julio, el kilo de peras y manzanas se pagó en promedio

$1.387 al productor, con una suba del 1% mensual y del 53% interanual, ubicándose por encima de los costos (41%) y de la inflación (36,6%).

o Componente productivo: El área productiva alcanza 38.989 hectáreas. En los últimos 12 meses, la producción sumó 797 mil toneladas, lo que representó un incremento del 7%.

o Componente de mercado: En comercio exterior, las exportaciones totalizaron 420 millones de dólares en los últimos doce meses, con un crecimiento del 42% respecto al período previo. Las importaciones aumentaron un 11%, pasando de 4,1 millones a 4,5 millones de dólares.

? PORCINOS:

o Componente de negocio: En julio, el precio pagado al productor fue de $1.637 por kilo de cerdo, un incremento del 62% respecto a igual mes de 2024, cuando se pagaban $1.000 por kilo. Esta evolución se ubicó por encima de la inflación (36,6%) y de los costos (39%).

o Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó un aumento del 2% respecto al recuento anterior (5,9 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 783 mil toneladas de carne porcina, manteniéndose en niveles similares al período previo, sin variaciones significativas.

o Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 18 kilos por habitante por año, con un incremento del 7% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 20 millones de dólares, un aumento del 538% frente al período anterior (3 millones). Las importaciones totalizaron 158 millones de dólares, con una suba del 356% en relación con los doce meses previos (35 millones).

? YERBA MATE:

o Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $300.000, manteniendo estabilidad en la comparación mensual y registrando un incremento interanual del 7% frente a los $280.000 de un año atrás.

o Componente productivo: El área cultivada se expandió un 10%, pasando de 209 mil a 230 mil hectáreas. En los últimos doce meses, la producción alcanzó 886,6 mil toneladas, lo que representó una caída del 11% respecto al período anterior (991 mil toneladas).

o Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 109 millones de dólares, un incremento del 37%, mientras que las importaciones sumaron 22,5 millones de dólares, con una baja del 5% interanual.

Fuente: TodoAgro

Primicias Rurales