Corrientes y en Sierra de la Ventana entre otros. Con esfuerzo, dedicación y alguna lluvia se pudieron apagar, no sin antes dejar daños económicos y ambientales. El humo de esos incendios fue grande, pero inferior al humo del relato. Por ejemplo el que pretende instalar la idea de que la economía está estabilizada, que la inflación está bajando y que después de China somos el país que más ha crecido. No es ficción, son todos argumentos esgrimidos por figuras relevantes del gobierno que pareciera que se mueven por sensaciones. O simplemente que mienten sin ponerse colorados. Cuando sople un viento fresco y el humo se disipe (en algún momento debería ocurrir) se podrán ver con más claridad las imágenes del naufragio: inflación del 100%, brecha cambiaria del 100%, crecimiento nulo, pobreza del 45%, reservas líquidas del Banco Central casi en cero, déficit fiscal de casi el 4%, empleo privado de calidad disminuyendo, bajo rendimiento escolar en pruebas educativas. Y podríamos seguir. Sin embargo, los que gobiernan asumen que el humo de sus acciones y sus palabras pueden tapar esto en forma permanente. Y al ser este un año electoral veremos maniobras y relatos de todo tipo, con recursos asignados por la política a no perder o a perder lo menos posible. Puede ser (otro) año bisagra para la Argentina. Ojalá lo sea para bien y podamos enfrentar un 2024 sin humo, mirando la realidad, asumiendo con convicción y valentía lo que somos como país, con nuestras enormes fallas pero también con nuestro potencial. Aunque muchas veces nos dicen que gobernar un país no es comparable con administrar una empresa, seguimos convencidos que si en el sector privado el que manda o el que gerencia es percibido como un “vende humo”, su vida en la empresa será bien corta. Y su reinserción laboral posterior, bien dificultosa. Quizás sea cierto que política y sector privado son diferentes, porque mucho político humeante a veces es reelecto. Se ve que como ciudadanos todavía nos falta desarrollo del olfato o memoria suficiente

Corrientes y en Sierra de la Ventana entre otros. Con esfuerzo, dedicación y alguna lluvia se pudieron apagar, no sin antes dejar daños económicos y ambientales. El humo de esos incendios fue grande, pero inferior al humo del relato. Por ejemplo el que pretende instalar la idea de que la economía está estabilizada, que la inflación está bajando y que después de China somos el país que más ha crecido. No es ficción, son todos argumentos esgrimidos por figuras relevantes del gobierno que pareciera que se mueven por sensaciones. O simplemente que mienten sin ponerse colorados. Cuando sople un viento fresco y el humo se disipe (en algún momento debería ocurrir) se podrán ver con más claridad las imágenes del naufragio: inflación del 100%, brecha cambiaria del 100%, crecimiento nulo, pobreza del 45%, reservas líquidas del Banco Central casi en cero, déficit fiscal de casi el 4%, empleo privado de calidad disminuyendo, bajo rendimiento escolar en pruebas educativas. Y podríamos seguir. Sin embargo, los que gobiernan asumen que el humo de sus acciones y sus palabras pueden tapar esto en forma permanente. Y al ser este un año electoral veremos maniobras y relatos de todo tipo, con recursos asignados por la política a no perder o a perder lo menos posible. Puede ser (otro) año bisagra para la Argentina. Ojalá lo sea para bien y podamos enfrentar un 2024 sin humo, mirando la realidad, asumiendo con convicción y valentía lo que somos como país, con nuestras enormes fallas pero también con nuestro potencial. Aunque muchas veces nos dicen que gobernar un país no es comparable con administrar una empresa, seguimos convencidos que si en el sector privado el que manda o el que gerencia es percibido como un “vende humo”, su vida en la empresa será bien corta. Y su reinserción laboral posterior, bien dificultosa. Quizás sea cierto que política y sector privado son diferentes, porque mucho político humeante a veces es reelecto. Se ve que como ciudadanos todavía nos falta desarrollo del olfato o memoria suficiente

Por Mónica Ortolani – Tónica Online

Buenos Aires, 20 febrero (PR/23) — En este fin de semana de carnaval, desplegaremos las carrozas de los precios en soja, y oportunidades para que puedas aprovechar capturando valor. ¿Cómo dejar de ser espectador? ¿Cómo desarrollar destrezas, que es imperioso fortalecer, como protagonista principal de tu agroempresa?

¿Por qué “carnaval”?

Esta festividad, deriva de “carne” “levare”, significa “quitar la carne”. Así, simboliza la celebración despidiendo a la carne, que no se va a comer durante los cuarenta días siguientes, antes de llegar a la Pascua cristiana.

Aunque, de acuerdo a la Real Academia Española, también otorga, el siguiente significado:

“Conjunto de informalidades y actuaciones engañosas que se reprochan en una reunión o en el trato de un negocio”.

Todo cierra. Más de 70 años de fiesta de gasto público descontrolado, déficit fiscal, emisión, endeudamiento, devaluaciones “disfrazadas” y mercados intervenidos, han quitado el ganado en los campos y la carne de la mesa de los argentinos.

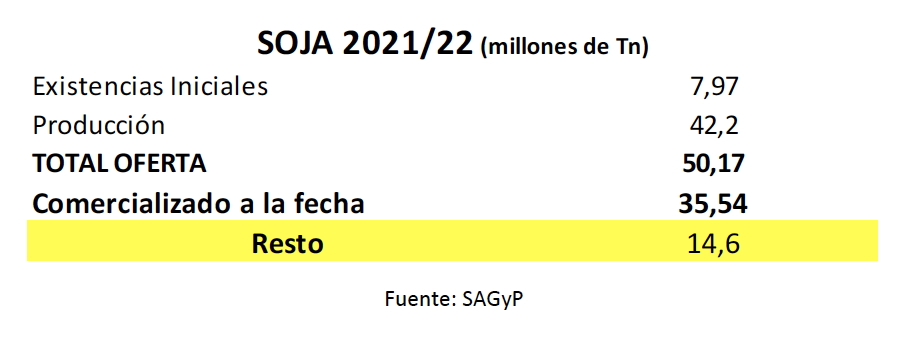

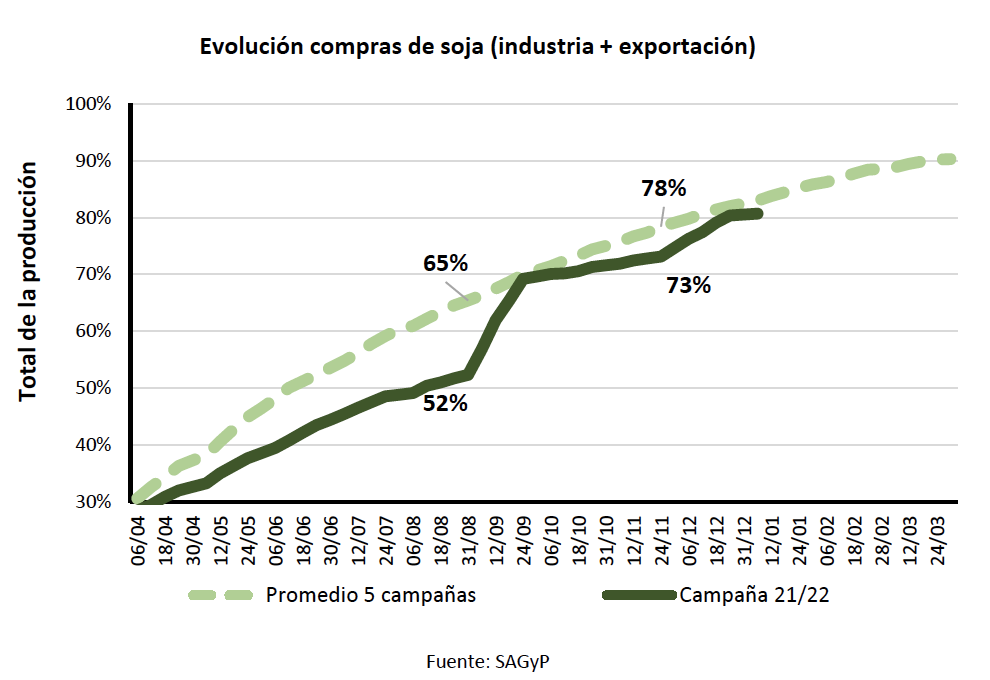

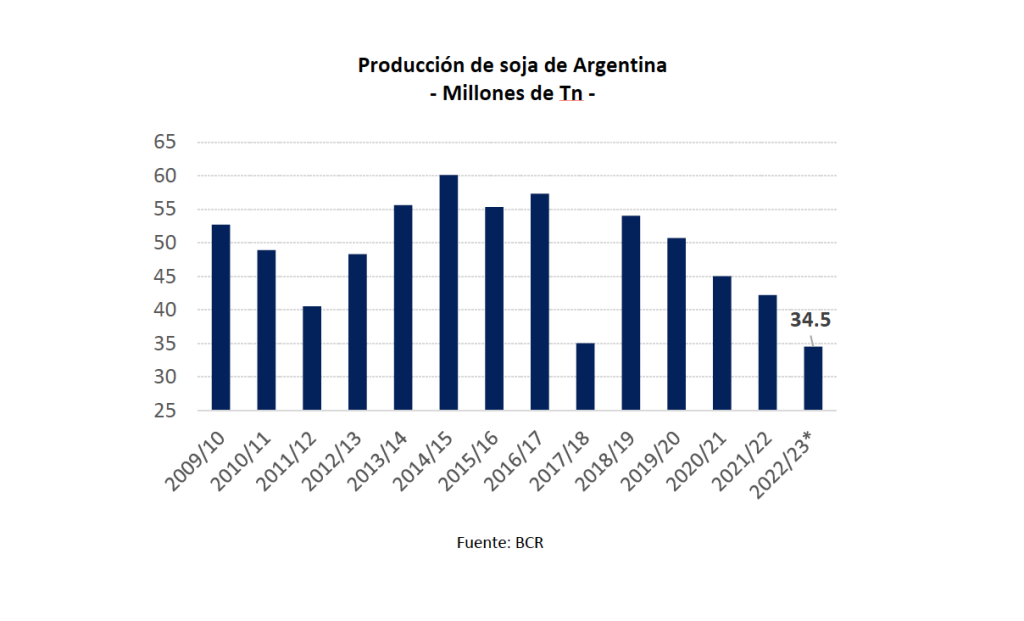

La atroz sequía ya se llevó el 50% del trigo y de no registrarse nuevas lluvias, evaporará porcentaje similar en soja y maíz. Aproximadamente entre 2 y 2,5 puntos de PBI.

Aunque también se llevaron las cotizaciones de referencia del mercado, que sí funcionaban.

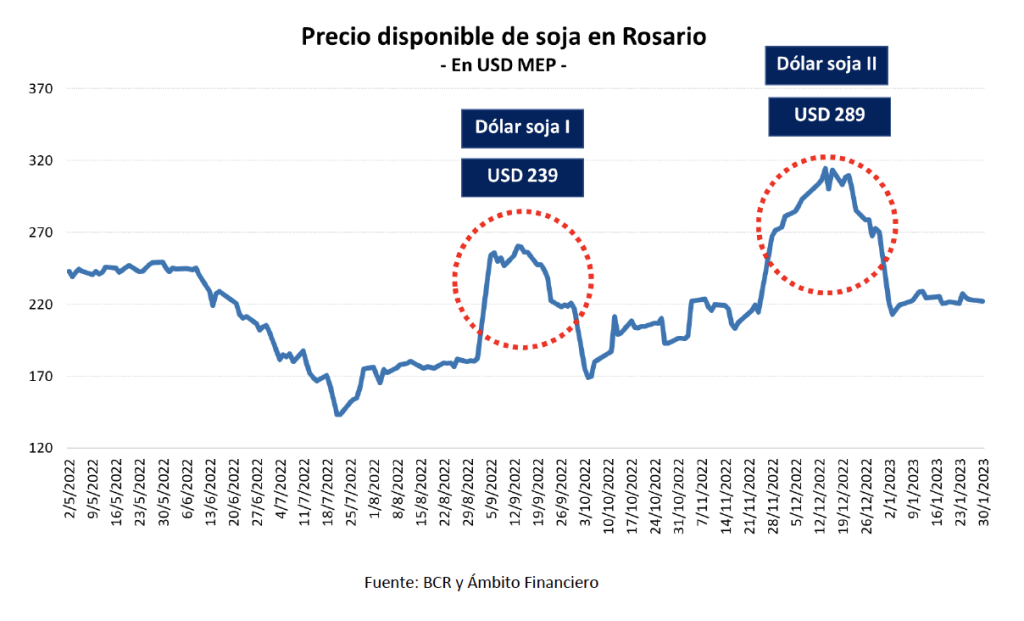

Carroza fantasma “DÓLAR SOJA”

Ahí vemos su primera versión brillante y gigante. El segundo más pequeño y desteñido. En tanto un tercero que amaga aparecerá, aunque no se decide cuándo.

Sin embargo, estos personajes lejos de suavizar los números en rojo aún subvaluados, que dejará esta campaña, aceleró aumentos de costos en la cadena de producción de alimentos, y profundizó los conflictos que surgieron, desde su sombría aparición.

Así se escucha, un griterío donde todos se quejan, y nadie se escucha.

¿Quiénes se pelean?

- Productores y dueños de campo, por el valor de la soja a considerar en sus contratos.

- Entre quienes tenían contratos a fijar o pesificar, y sus contrapartes

- Industriales que tenían compras a fijar, aumentaron sus costos, y hoy se las ven en figurillas para alimentar sus fábricas pagando sobreprecios.

- Tamberos, polleros e industria porcina, con las industrias de nutrición animal

- Exportadores y las bolsas, donde algunos dejaron de considerar sus pizarras.

- En los consumidores espantados por el precio de los alimentos, culpando a los angurrientos productores. Cuando ambos son víctimas, de un sistema obnubilado en su propio espejo de colores.

En fin, mercados rotos, donde nos hemos quedado sin una brújula confiable, ya que su aguja oscila en función de cuándo y en qué magnitud, pueda aparecer nuevamente estos engendros argentos.

Vayamos a los precios

Hoy un productor que quisiera fijar soja ya entregada, los exportadores están pagando alrededor de $ 74.000. En tanto al industrial, desesperado por alimentar su fábrica le cobran alrededor de $ 95.000. Por si fuera poco, diferentes cotizaciones se observan según consultemos SIO GRANOS o matba , dejándonos mareados y sin brújula a la cual referirnos para orientar nuestras decisiones:

Semejante brecha, de casi un 22% impacta en los márgenes del productor – ya harto se lo esquilme de todos los frentes-, y en sobrecostos de quienes producen carnes, leche, huevos, y alimentos para consumo animal y humano. Aumentos, que llegan a la góndola. En el medio, pocos silenciosos, engullen ganancias.

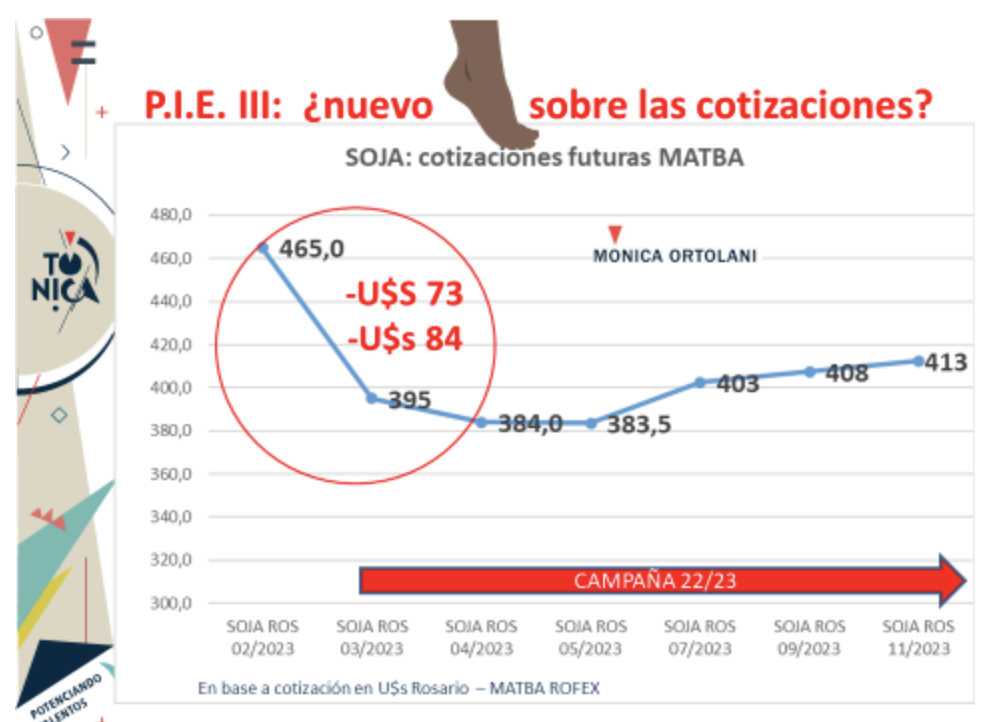

Observemos las cotizaciones futuras:

En base a matba rofex Rosario 16/02

La caída entre campaña vieja y nueva es entre –U$s 73 y U$s 84, y si lo llevamos a TNAV es de -167%. Los números gritan de dolor.

Es que los precios se asustan del fantasma de un nuevo dólar soja, que no se sabe ni cuándo ni por cuánto aparecerá, llevando a quienes dominan el mercado a manejarlo como marioneta de carnaval, poniendo un pie sobre las cotizaciones. (P.I.E plan incentivo exportador)

Lo que está sucediendo en la realidad, es que si un productor tiene soja entregada a fijar, le pagan unos $ 20.000 menos. Si quiere vender y entregar mercadería física, algunos exportadores no lo están recibiendo. Si necesitan dinero, les liquidan anticipos cobrándoles intereses.

Sólo a partir de marzo, podrían entregar camiones. Así de esa manera pasaría a ser comercializada con valores de la campaña 22/23.

A partir de julio los numero tienen un mejor color, volviendo a capitalizar tasas en pesos de 3 dígitos.

Estas situaciones llevan a replantearte tu estrategia comercial, como lo venías haciendo, ya que se lleva los escasos dólares que esta campaña podrás o no capturar. Aunque te da la posibilidad de agregar valor y transformar tu gestión hacia adelante.

Sequía, tasas de inflación, de devaluación de más de un 100%, crédito escaso en un contexto de bolsillos sedientos y menor actividad económica. Algunas tasas siguen siendo atractivas, aunque hay que saber medir su costo financiero total para que pueda apalancar el negocio.

¿Qué destrezas desarrollar?

Las pérdidas de esta campaña aún son inciertas. Estimar tus flujos de fondos para salir a generar conversaciones de cómo refinanciarlas, y en qué recursos anclarte.

Además, hay que ir pensando la campaña 23/24 para la compra de insumos.

Quien mejor genere confianza, haya sido prolijo en su manejo financiero, y esté diversificado en sus fuentes de financiamiento, estará mejor posicionado para hacer mejores negocios y seguir produciendo tanto en el campo y como en la planta.

Desplegar una adecuada política comercial y crediticia, es vital. ¿A quiénes y en qué condiciones venderemos? Cobrar antes y mejor, será más importante que vender, ante un mercado donde la torta será más chica y estará menos líquida.

Buscar ser más eficientes, en costos y en procesos, realizando controles que nos lleven a una confianza inteligente.

Nada de esto es posible, sin un equipo de personas motivados que tranqueras adentro y afuera, generen vínculos que permitan hacer generar climas de confianza, creatividad e innovación para hacer sostenibles los negocios y evolucionar.

Ponerte el traje de analista financiero de tus negocios, “la 10” para distribuir mejor el juego, y la “23” del Dibu para atajar los penales, te permitirán finalizar esta columna, cantando juntos en la inolvidable voz de Celia Cruz:

Todo aquel que piense que esto nunca va a cambiar

Tiene que saber que no es así

Que al mal tiempo, buena cara, y todo cambia…

Te ayudaremos a cambiar la cara el 1/3 en nuestro primer encuentro del Programa de Finanzas, donde entrenaremos para que luzcas mejor estos trajes, en este carnaval que desafía a seguir firme, al pie y con una sonrisa.

Primicias Rurales

Fuente: Agroeducación