Las compras nuevas de la industria y la exportación podrían sumar en septiembre entre 3,7 y 6,1 millones de toneladas (Mt). A los precios actuales, ello podrá resultar en exportaciones del complejo por US$ 2.055 a US$ 3.390 millones (M), e ingresos fiscales por DEX de hasta US$ 1.100 M.

1) ¿Cuánta soja puede comercializarse en septiembre?

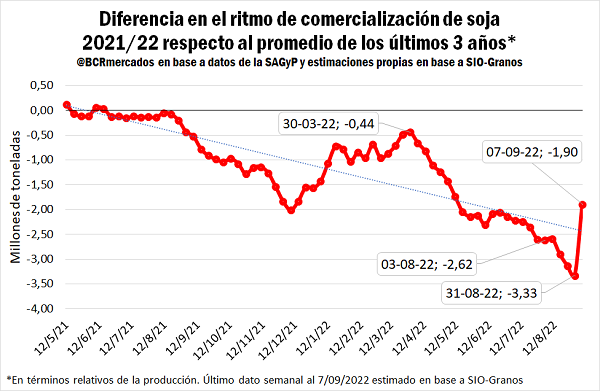

Según datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), al 31 de agosto industriales y exportadores adquirieron de manos de los productores 23 millones de toneladas de soja 2021/22, que equivale al 54% de la producción estimada. Por otro lado, se estima que entre el 1ro y el 7 de septiembre (recordemos que la medida entra en vigor a partir del 5 de septiembre) se concretaron compras comerciales por otros 1,82 millones de toneladas. Cabe realizar la aclaración que este número comprende únicamente compras nuevas finales por parte de la industria y exportación, sin considerar fijaciones ni pesificaciones de compras anteriores.

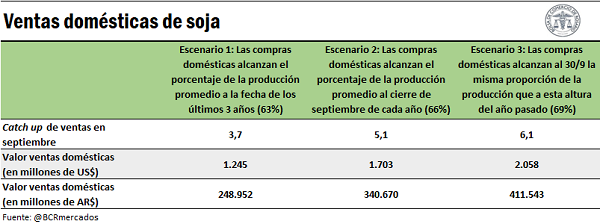

Con estos números, se tendría que a la primera semana de septiembre ha llegado a manos de los usuarios finales del grano el 59% de la producción de soja estimada por GEA, mientras que el promedio de los últimos tres años asciende a 63%. En otras palabras, para alcanzar la comercialización promedio de las últimas campañas, industriales y exportadores deberían comprar 1,9 millones de toneladas adicionales de soja. De este modo, podemos definir un Escenario 1, de mínima, donde en los 30 días de septiembre el sector comercial alcance el nivel de compras promedio como proporción de la producción, o 3,7 millones de toneladas (teniendo en cuenta que ya compró al 07/09 1,8, ello indicaría que en el resto del mes apenas tiene que negociar otros 1,9 Mt)

Ahora bien, podemos suponer un escenario intermedio, o Escenario 2, donde industria y exportación cierren septiembre con compras por el 66% de la producción, negociando en el mes 5,1 millones de toneladas. La elección de la ratio de 66% se basa en la proporción de la producción que los usuarios compran del grano al 30 de septiembre de cada año. Nuevamente, si consideramos las compras de la primera semana del mes ello implica que entre el 7 y el 30 se concreten negocios por 3,3 millones de toneladas, un número ambicioso.

Finalmente, consideraremos un Escenario 3, optimista, donde el volumen negociado al 30 de septiembre equivalga a la misma proporción de la producción que alcanzó a la misma altura del año pasado, un 69% (un máximo en 5 años, si excluimos la campaña de la sequía histórica del 2018). Bajo este escenario durante septiembre se comercializarían 6,1 millones de toneladas (o 4,3 adicionales a lo negociado al 7 de septiembre)

Con este volumen de soja que ingresaría al mercado, al valor de referencia para el precio de la soja en el mercado local del jueves de US$ 335, las ventas domésticas de soja alcanzarían durante todo el mes de septiembre un valor de entre US$ 1.245 y US$ 2.060 millones, o $ 249.000 a $ 411.550 millones.

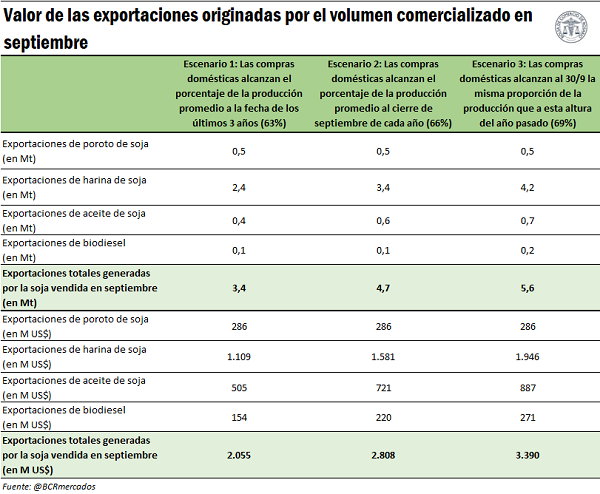

2) ¿Qué valor potencial de exportación puede generar el volumen comercializado en el mes?

Es importante aquí aclarar que no nos referimos a cuántos dólares puede liquidar el agro en septiembre. La liquidación de divisas del agro depende de una serie de movimientos financieros que incluyen el ingreso de dólares para pagar la mercadería al productor (al momento de la compra del grano), para pagar derechos de exportación (al momento de declarar la venta al exterior), las cuales pueden hacerse con fondos propios o con préstamos de prefinanciación de exportaciones del exterior, difiriendo el momento en que se liquidan divisas. También, hay un ingreso de divisas “remanente” al momento del cobro de la operación de exportación, vinculado a la fecha de embarque de la mercadería. Lo que haremos en este ejercicio es, en cambio, estimar cuánto vale en el mercado internacional lo que Argentina puede exportar con esos 3,7 a 6,1 millones de toneladas que se vendan en septiembre, considerando tanto las ventas externas de poroto como de harina, aceite y biodiesel. Estas exportaciones (especialmente las industriales) pueden, o no, embarcarse en el mismo mes de septiembre. Previsiblemente, las que requieren de un mayor procesamiento industrial se despacharán más adelante en el año.

Aclarado lo anterior, y realizando la valuación a los precios FOB vigentes hoy, se estima que el valor de las exportaciones originados a partir del volumen de soja comercializado en septiembre puede ascender al rango de los US$ 2.055 y US$ 3.390 millones.

Vale aclarar que el compromiso de liquidación de dólares por parte de la exportación incluye el total de exportaciones de los sectores Cereales y Oleaginosas, y no sólo el complejo soja.

3) ¿A cuánto asciende la estimación de recaudación por derechos de exportación?

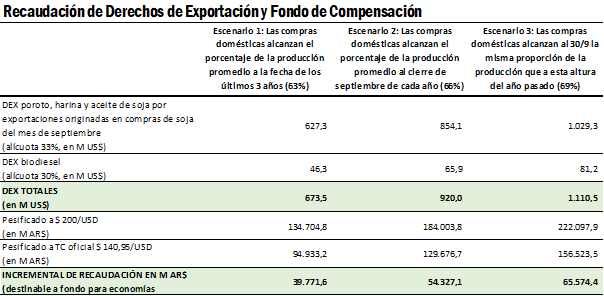

Dado que los Derechos de Exportación por la venta al exterior de productos del complejo soja se pagan en pesos al contravalor de $ 200 por dólar establecido por el decreto, en base a los tres escenarios mencionados en los puntos anteriores se puede calcular cual podría ser la recaudación del Estado Nacional por este concepto y cuál es el incremental que percibe el Estado por permitir la liquidación a este contravalor superior al tipo de cambio oficial del Banco Nación.

En base a los precios FOB oficiales vigentes a la fecha de los distintos productos del complejo, en el escenario 1 la recaudación por DEX totalizaría US$ 673,5 millones, lo cual valuado al contravalor de $ 200 por dólar arroja un resultado de $ 134.705 millones. Si en lugar de tomar este contravalor, valuásemos la recaudación por DEX al tipo de cambio oficial del BNA de $/US$ 140,95/US$, el Estado Nacional recaudaría $ 95.000. De esta manera, el incremental que recibe el Estado Nacional por el contravalor otorgado a la exportación de productos del complejo soja asciende, en el escenario más pesimista, será de casi $ 40.000 millones. Según consta en la norma, este fondo puede aplicarse a fomentar a las economías regionales y fortalecer el ingreso de la población más vulnerable.

Paralelamente, en el escenario 2, la recaudación por DEX a raíz de las exportaciones que generen las ventas de septiembre arroja una estimación de US$ 920 millones, que haciendo un ejercicio análogo al anterior, permitirá un incremental en la recaudación para el Fondo de Compensación de $ 54.330 millones. Finalmente, en el escenario más optimista, la recaudación por DEX ascendería a casi US$ 1.110 millones, permitiendo destinar $ 65.600 millones a compensar economías regionales y reforzar el ingreso de la población más vulnerable.

4) ¿Cómo avanzaron las ventas al exterior del complejo soja desde la vigencia del Programa de Incentivo Exportador?

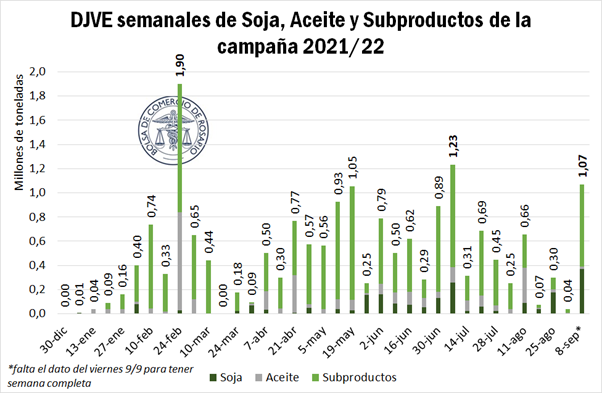

El buen volumen de poroto comercializado en el mercado interno ya ha empezado a verse reflejado en un mayor dinamismo en el frente externo. De acuerdo con datos oficiales, entre lunes y jueves se declararon ventas externas por más de 1 Mt de productos del complejo soja. Teniendo en cuenta que este es el tercer mayor volumen semanal de ventas externas de productos de la actual campaña aun faltando los datos del día viernes para completar la semana, se puede apreciar que este Programa de Incentivo Exportador ha tenido un comienzo auspicioso en este frente.

Desagregando por productos, y recordando la salvedad de que aún resta un día para contar con el dato de la semana completa, las DJVE de poroto de soja sumaron esta semana 368.000 t, el mayor volumen semanal en lo que va del año para la actual campaña. Las ventas externas de subproductos totalizaron 680.000 t, un máximo desde inicios de julio. Finalmente, las ventas al exterior de aceite añadieron 19.000 t en los últimos cuatro días.

Primicias Rurales

Fuente: Informativo Semanal de la Bolsa de Comercio de Rosario (BCR)