De acuerdo con las estadísticas oficiales (SAGyP), durante los primeros cinco meses de 2026, las exportaciones agroindustriales alcanzaron USD 22.394 millones, lo que representó un crecimiento interanual del 17,5%, mientras que las cantidades exportadas aumentaron 18,4%

Buenos Aires, martes 14 de julio (PR/26) .- . El hecho de que los volúmenes hayan crecido levemente más que el valor indica que, en términos agregados, la expansión estuvo impulsada principalmente por una mayor oferta exportable y no por una mejora generalizada de los precios.

El análisis por complejos agroindustriales

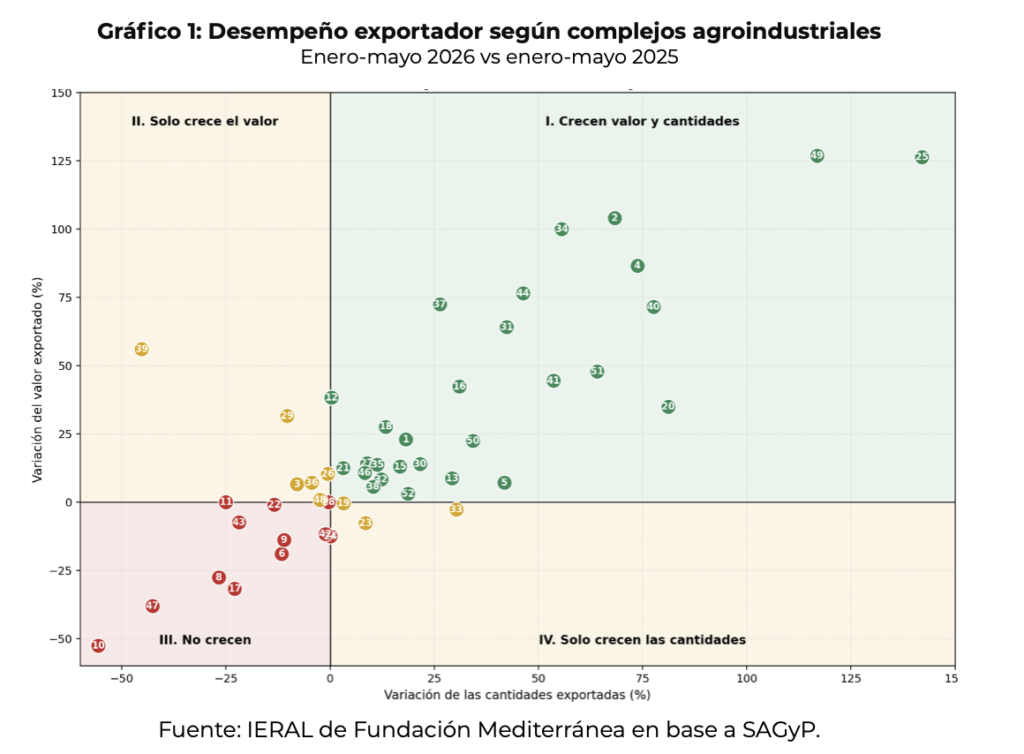

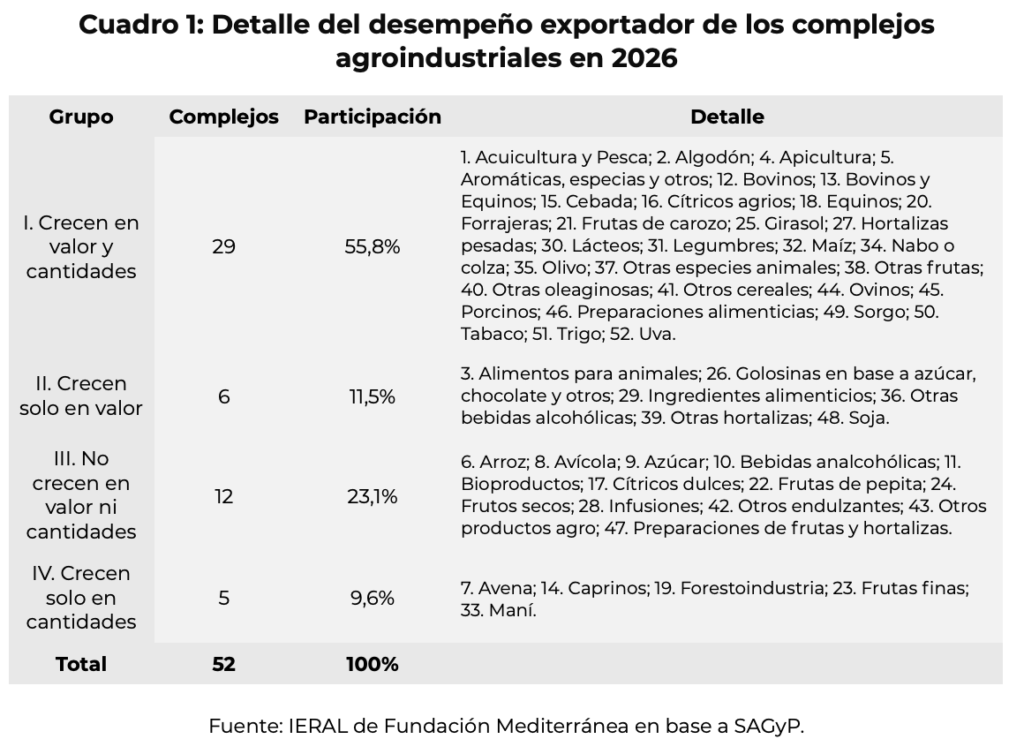

Para determinar la amplitud de esta mejora, se analizaron las exportaciones de 52 complejos, que fueron clasificados en cuatro grupos según la evolución conjunta del valor y del volumen exportado. El grupo más numeroso reúne a los complejos que crecieron simultáneamente en valor y cantidades exportadas, con 29 casos; otros 6 aumentaron su valor exportado pese a no expandir sus volúmenes; 5 registraron mayores cantidades, pero sin crecimiento en el valor; y los 12 restantes mostraron caídas o estancamiento en ambas variables.

La distribución confirma que la expansión fue relativamente generalizada a nivel de complejos. De todos modos, el resultado es más heterogéneo cuando se observa su composición interna. Entre los 173 productos identificados, solo 64 —el 37%— crecieron simultáneamente en valor y cantidades; otros 36 aumentaron únicamente su valor, 8 solo sus volúmenes y 65 no crecieron en ninguna de las dos dimensiones. Esto indica que, dentro de varios complejos con desempeño positivo, la mejora estuvo concentrada en determinados productos y convivió con retrocesos en otros

En los grandes cultivos, el principal impulso provino de una mayor disponibilidad física. Las cantidades exportadas de trigo aumentaron 64%, las de girasol 142%, las de maíz 12% y las de sorgo 117%. En estos casos, el valor exportado también creció, pero generalmente menos que los volúmenes, lo que revela valores medios por tonelada algo inferiores. En trigo, por ejemplo, las cantidades aumentaron 64% y el valor 48%; en girasol, los incrementos fueron de 142% y 126%, respectivamente. La expansión respondió, por lo tanto, fundamentalmente a las muy buenas cosechas de este último ciclo agrícola y los consecuentes mayores embarques.

En otras cadenas, en cambio, el factor determinante fueron los precios o una valorización más favorable de la oferta exportada. El caso más claro es el complejo bovino: el valor exportado creció 38%, mientras que las cantidades se mantuvieron prácticamente sin cambios. La mejora se concentró en la carne bovina, cuyas exportaciones pasaron de USD 1.149 millones a USD 1.645 millones, y en otros productos cárnicos, mientras disminuyeron las ventas de grasas. El resultado combina mejores valores unitarios con una composición exportadora más concentrada en productos de mayor valor.

También se observan cambios de composición relevantes al interior de algunos complejos. Un ejemplo es el de las legumbres, el crecimiento no fue uniforme al interior de este grupo: las exportaciones de poroto pasaron de 44.000 a 156.000 toneladas y de USD 33 millones a casi USD 125 millones, mientras retrocedieron las arvejas y las lentejas. En soja, el valor total permaneció prácticamente estable, pero aumentaron las exportaciones de poroto y disminuyeron las de aceite y otros productos procesados, lo que implicó un desplazamiento hacia una canasta de menor transformación.

Otros casos muestran que un mayor volumen no siempre se traduce en más dólares. Las cantidades exportadas de maní aumentaron 30%, pero el valor total cayó casi 3%, debido a una fuerte reducción de los valores medios por tonelada. Algo similar, aunque menos marcado, ocurrió en varios productos lácteos y forestales. En la foresto industria, por ejemplo, crecieron las exportaciones de madera aserrada y contrachapados, pero cayeron las de papel, cartón y taninos, de modo que las cantidades totales aumentaron levemente y el valor disminuyó.

En sentido contrario, algunos complejos lograron generar más valor con menores volúmenes. Las exportaciones de ingredientes alimenticios aumentaron 32% en dólares pese a una caída del 10% en las cantidades, impulsadas por el fuerte crecimiento de proteínas y enzimas, productos de mayor valor unitario. También en otras hortalizas el valor exportado creció aun cuando las cantidades se redujeron, como resultado de cambios significativos en la mezcla de productos.

El crecimiento exportador agroindustrial de 2026 no responde, en consecuencia, a un único viento de cola. En algunas cadenas predominó la expansión de la producción y la oferta exportable; en otras, mejores precios, mayor inserción en determinados mercados o una canasta de productos de mayor valor. También hubo complejos donde el aumento de los volúmenes fue parcialmente neutralizado por menores precios o por un desplazamiento hacia productos menos elaborados. El resultado agregado fue favorable y relativamente extendido, pero sus motores fueron diferentes entre complejos y mucho más heterogéneos cuando se analiza el desempeño a nivel de productos.

El análisis por etapas productivas

Una segunda forma de mirar el desempeño exportador es clasificar los bienes no por complejo agroindustrial, sino por la etapa productiva en la que se ubican: productos primarios, primera transformación, manufacturas intermedias y manufacturas finales. Esta lectura permite identificar si el aumento de las ventas externas respondió a una expansión de bienes primarios, a un mayor procesamiento industrial o a un avance de productos más cercanos al consumo final.

La clasificación por etapas busca ordenar las exportaciones según el grado de transformación del bien exportado. Los productos primarios son aquellos que se venden con nula o muy poca transformación industrial, como maíz, trigo en grano, poroto de soja, girasol, cebada, maní, frutas o miel. La primera transformación incluye bienes que resultan del primer procesamiento de esa materia prima, como aceite y subproductos de soja, aceite de girasol, carne bovina deshuesada, leche en polvo o cueros curtidos. Las manufacturas intermedias son productos más elaborados que suelen funcionar como insumos para otras industrias, como lecitinas, aceites esenciales, glicerol, proteínas, enzimas o ciertas manufacturas de madera. Finalmente, las manufacturas finales comprenden bienes más cercanos al consumo final o al canal minorista, como vinos, preparaciones de papa, preparaciones de maní, alimentos para animales domésticos, chocolates, golosinas, aceitunas de mesa o galletitas.

Esta clasificación no mide la complejidad tecnológica en sentido estricto, sino el lugar aproximado que ocupa cada bien dentro de la cadena productiva. Por eso resulta útil para complementar la mirada por complejos: permite distinguir si el aumento exportador proviene de una mayor salida de materias primas, de bienes con primer procesamiento industrial o de productos más elaborados y cercanos al consumo final.

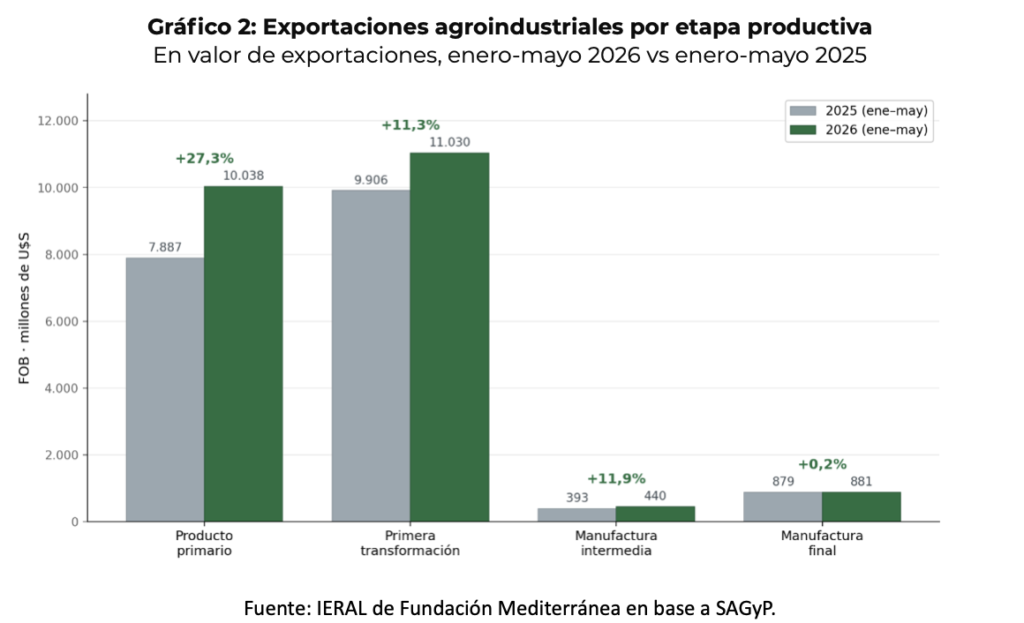

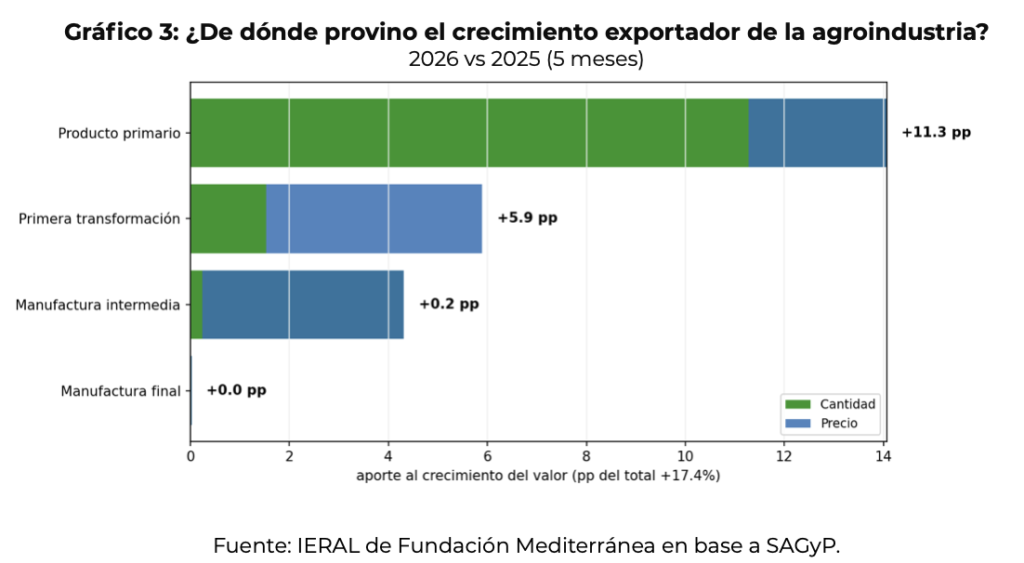

Desde esta perspectiva, el crecimiento de los primeros cinco meses de 2026 aparece claramente concentrado en los primeros eslabones de las cadenas. Las exportaciones de productos primarios pasaron de USD 7.887 millones a USD 10.038 millones, con una suba del 27,3%, y explicaron 11,3 puntos porcentuales del crecimiento total del valor exportado. La primera transformación también aumentó, de USD 9.906 millones a USD 11.030 millones, con una mejora del 11,3% y un aporte de 5,9 puntos porcentuales. En conjunto, productos primarios y primera transformación explicaron prácticamente todo el incremento exportador del período.

En cambio, las etapas más avanzadas tuvieron un peso mucho menor en la dinámica agregada. Las manufacturas intermedias crecieron 11,9%, pero desde una base muy reducida —USD 393 millones en 2025—, por lo que su aporte al crecimiento total fue de apenas 0,2 puntos porcentuales. Las manufacturas finales, por su parte, permanecieron prácticamente estancadas: pasaron de USD 879 millones a USD 881 millones, con una variación de solo 0,2% y una contribución nula al aumento agregado.

El resultado confirma que la mejora exportadora agroindustrial de 2026 fue intensa, pero no necesariamente implicó un desplazamiento hacia productos más elaborados. El salto estuvo asociado, sobre todo, a una mayor oferta exportable de bienes primarios y de primera transformación, consistente con mejores cosechas, mayores embarques de granos y expansión de productos industriales básicos como aceites, harinas, carnes y otros derivados.

La agroindustria volvió a mostrar una gran capacidad para generar divisas y, en esta primera etapa, la respuesta más intensa provino de los eslabones con mayor velocidad de reacción. Lejos de ser un límite en sí mismo, esa expansión puede constituir la base para un ciclo posterior de mayor inversión, transformación y diversificación exportadora.

En síntesis

Los resultados de los primeros cinco meses de 2026 muestran una mejora exportadora significativa y bastante extendida. En la mirada por complejos, 29 de los 52 agrupamientos agroindustriales crecieron simultáneamente en valor y cantidades, mientras que otros 11 aumentaron al menos una de las dos variables. En la mirada por etapas productivas, el incremento estuvo concentrado en productos primarios y bienes de primera transformación, que explicaron prácticamente todo el crecimiento del valor exportado del período. Es decir, la agroindustria no solo exportó más, sino que lo hizo principalmente desde los eslabones con mayor capacidad de respuesta inmediata.

Que el crecimiento haya estado liderado por productos primarios no debería interpretarse como una señal negativa. En buena medida, es el resultado esperable cuando mejoran las condiciones productivas y los incentivos de cadenas que pueden responder relativamente rápido, como ocurre con los cultivos extensivos. En granos, una buena campaña se traduce con rapidez en más toneladas exportables y, por lo tanto, en más divisas. En cambio, otras actividades agroindustriales tienen tiempos de maduración más largos: la ganadería requiere recomponer stocks, mejorar genética, ampliar capacidad de engorde y faena; la lechería necesita inversiones en tambos, alimentación, tecnología y plantas; la fruticultura y la forestoindustria dependen de decisiones que se toman con horizontes de varios años; y las manufacturas finales suelen requerir desarrollo comercial, escala, marcas, adaptación a estándares externos y apertura de mercados.

Desde esta perspectiva, el desempeño de 2026 puede leerse como una primera respuesta positiva de la agroindustria ante un contexto más favorable. La estabilidad macroeconómica, la reducción de distorsiones, la baja de impuestos a la exportación, la mayor previsibilidad y las oportunidades asociadas a una mayor integración comercial pueden empezar impactando primero en los eslabones de respuesta más rápida. Si ese entorno se sostiene, es razonable esperar que, con más tiempo, también comiencen a reaccionar con mayor intensidad las etapas de transformación, las cadenas regionales, las proteínas animales, los alimentos elaborados y otros bienes más cercanos al consumo final.

Además, la generación de valor asociada a los productos primarios no ocurre solamente “aguas abajo”, mediante su transformación industrial. También se produce “aguas arriba”, en la red de proveedores que hace posible ampliar la producción: semillas, genética, fertilizantes, fitosanitarios, maquinaria agrícola, riego, servicios agronómicos, transporte, almacenamiento, logística, tecnología aplicada y servicios profesionales. Un aumento de las exportaciones primarias puede traccionar actividad, inversión y empleo en todos esos eslabones, aunque esa contribución no siempre sea visible cuando el análisis se limita al producto exportado o al complejo exportador.

El desafío, por lo tanto, no es contraponer productos primarios y manufacturas, sino construir una trayectoria en la que ambos se refuercen. Más producción primaria genera escala, divisas, demanda de servicios y oportunidades para procesar, diferenciar y sofisticar la oferta exportable. A su vez, más transformación industrial permite capturar valor y reducir la exposición a ciclos climáticos o de precios. El dato de los primeros cinco meses de 2026 muestra una agroindustria que volvió a expandirse con fuerza; el paso siguiente es sostener las condiciones para que esa primera respuesta se traduzca, gradualmente, en más inversión, más productividad y una canasta exportadora más amplia.