La actividad agropecuaria alcanzó un nuevo máximo en enero

Mar 5, 2026 | Agricultura, Informes Técnicos

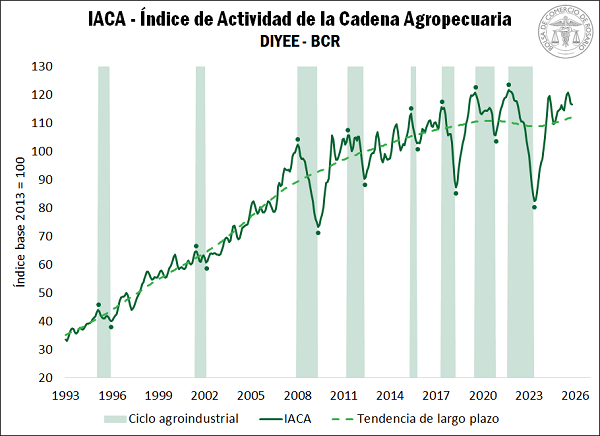

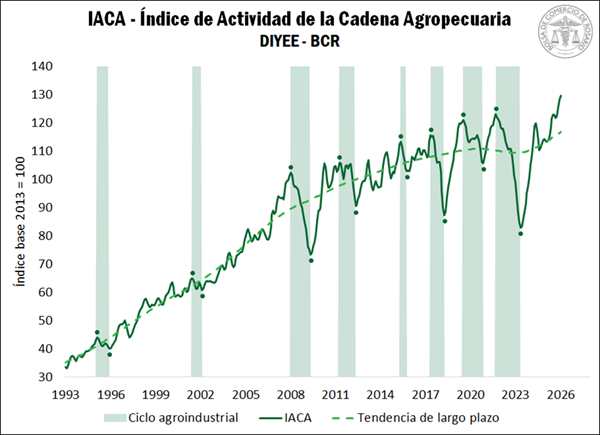

El Índice de Actividad de la Cadena Agropecuaria de la Bolsa de Comercio de Rosario (BCR) marcó en enero un alza mensual del 1,2% y alcanzó un nuevo récord histórico, impulsado por una cosecha 2025/26 que se perfila como la mayor de la historia.

1. IACA-BCR: Indice General

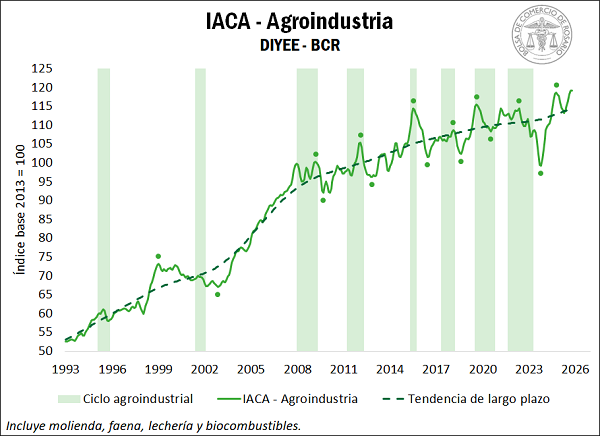

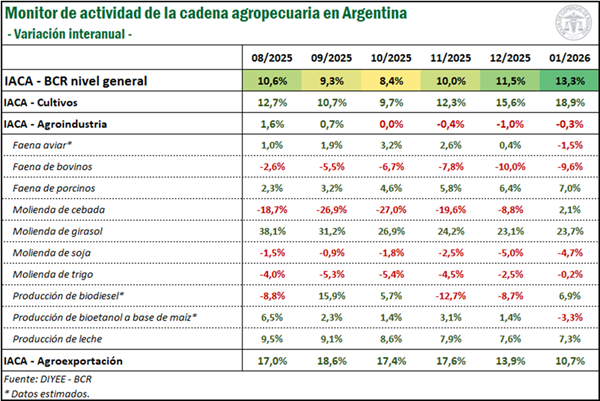

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró un incremento mensual del 1,2% en enero, alcanzando un nuevo máximo histórico. En la comparación interanual, la serie se ubica 13,3% por encima del primer mes de 2025.

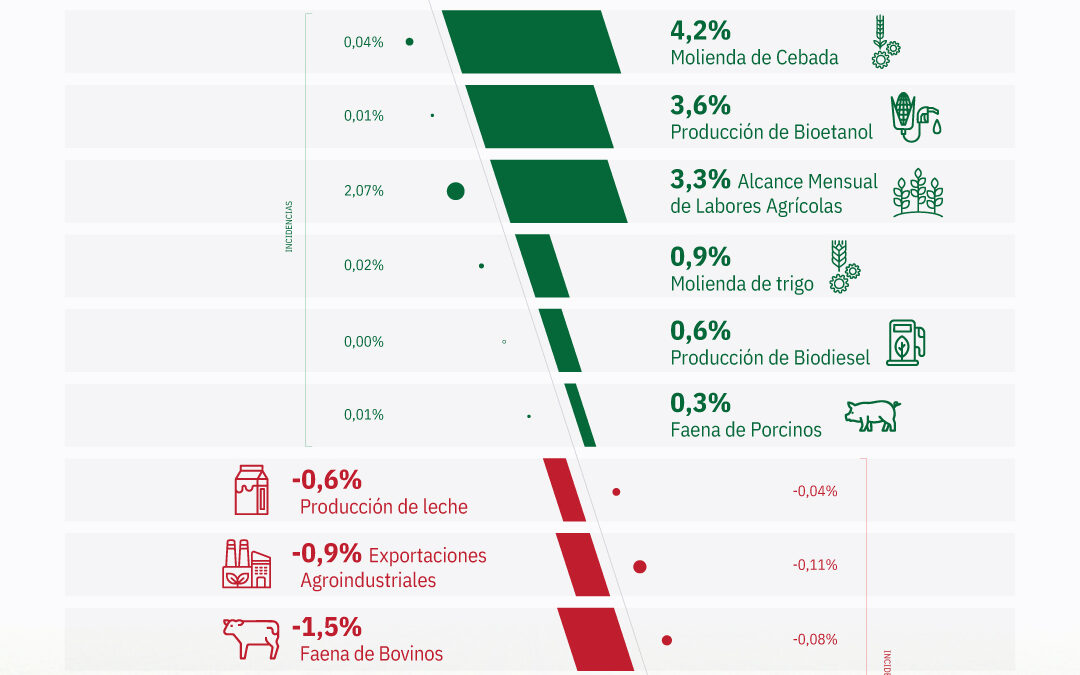

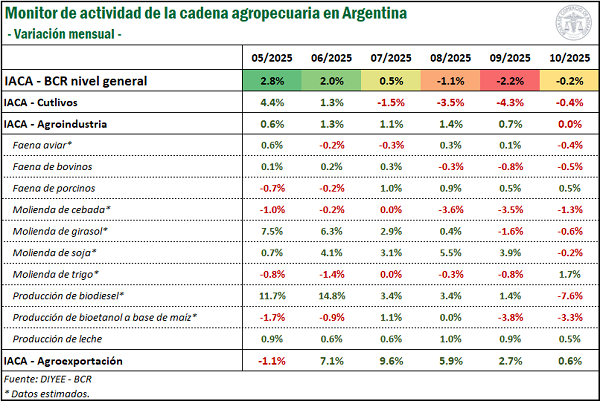

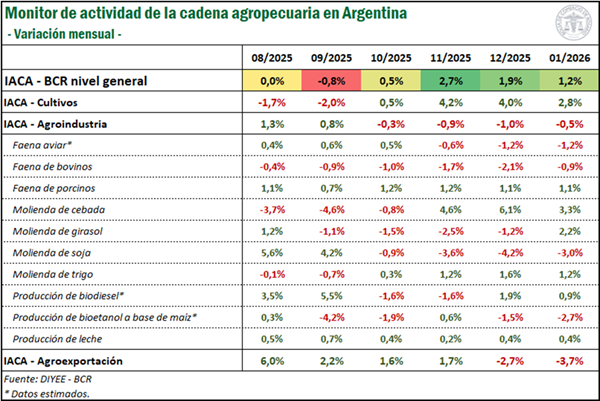

De las 12 series que componen el índice, siete registraron una variación mensual positiva y cinco marcaron un retroceso. Cabe mencionar que todas las series analizadas fueron filtradas por estacionalidad y valores irregulares extremos, de manera que resulte válido realizar comparaciones intermensuales. De esta manera, la serie que más traccionó al índice general fue nuevamente el avance mensual de labores agrícolas, con un incremento del 2,8% respecto de diciembre, en un contexto de producción récord de los cultivos de invierno. La molienda de cereales; esto es, la molienda de trigo y la molienda de cebada, también registraron incrementos mensuales en enero, del 1,2% y 3,3%, respectivamente, en tanto la molienda de girasol avanzó 2,2% respecto al mes anterior. La faena de porcinos, por su parte, registró un nuevo aumento mensual del 1,1%, mientras que la producción de leche creció 0,4% en la comparación con el último mes del año. Por último, se estima un aumento en la elaboración de biodiesel de 0,9% mensual en enero.

En contraposición, la molienda de soja volvió a retroceder, ubicándose 3% por detrás del mes de diciembre. La faena aviar y la faena de bovinos, por su parte, disminuyeron en el mes un 1,2% y 0,9%, respectivamente, en tanto las exportaciones de los principales complejos agropecuarios cayeron 3,7% vs. diciembre, debido a una menor exportación de los complejos maíz y soja que no llega a ser compensada por el gran desempeño para complejos como trigo, cebada y girasol. Finalmente, se estima que una merma mensual de la producción de bioetanol de 2,7%.

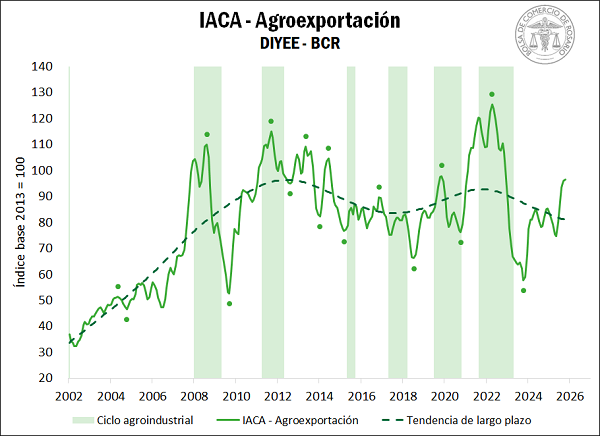

Analizando las variaciones interanuales, se advierte que la producción primaria y la exportación sostuvieron un sólido crecimiento, que impulsaron al índice a ubicarse por encima de igual mes del año anterior, pese a la leve merma en la actividad agroindustrial. En este sentido, el IACA-Cultivos muestra un crecimiento del 18,9% respecto a enero de 2025, como resultado del avance de la cosecha de una campaña fina récord y la mayor cosecha de girasol del siglo. El subíndice de exportaciones agropecuarias, por su parte, registró una suba interanual del 10,7% gracias al elevado volumen de embarques de trigo, cebada y girasol, así como también el fuerte impulso en los precios de exportación de la carne.

El subíndice IACA-Agroindustrial, sin embargo, arrojó una disminución del 0,5% respecto al año pasado, aunque se mantiene en torno a máximos históricos. En este caso, la merma en sectores de gran peso tales como la faena de bovinos y la molienda de soja no logró ser compensada por el incremento en otros rubros como la faena de porcinos, la molienda de girasol y la producción de leche.

2. SUBÍNDICES

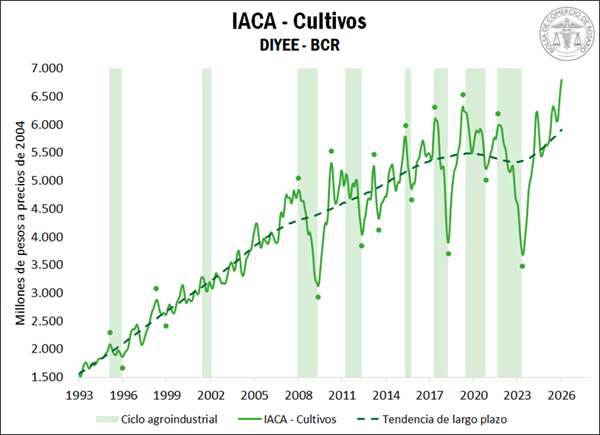

2.1. IACA – Cultivos: Actividad de la producción de granos

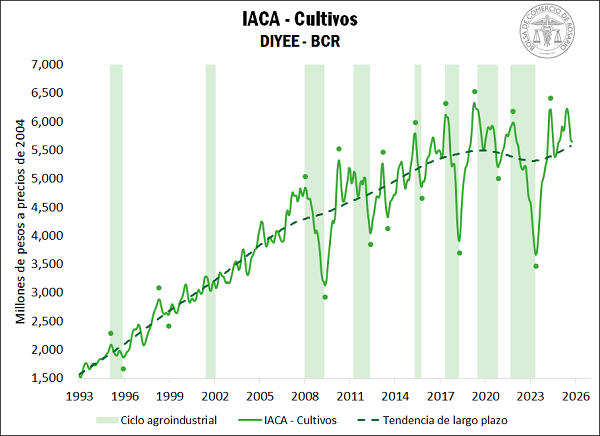

El IACA – Cultivos, que mide la actividad de producción de granos y refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, registró una variación mensual desestacionalizada positiva del 1,3% en enero, hilando cuatro meses consecutivos al alza. De esta manera, la serie superó el récord alcanzado en el último mes del año pasado, para alcanzar un nuevo máximo.

Respecto a la actividad generada por las labores de siembra, la implantación de los principales cultivos de la cosecha gruesa mostró un progreso sostenido durante el primer mes del año, alcanzando etapas finales a nivel nacional. En cuanto a la soja, el avance mensual de siembra se mantuvo en línea con años anteriores, progresando 13 p.p. y alcanzando el 99% del área estimada de siembre hacia finales del mes. El maíz, por su parte, ya contaba con un avance importante al iniciar el año, de manera que el registro mensual de enero resultó levemente inferior al de años anteriores. Aun así, el número de hectáreas trabajadas se mostró elevada, debido al crecimiento en el área estimada de siembra. Finalmente, el sorgo registró un avance de 28 p.p. a lo largo del mes, muy por encima de años anteriores, alcanzando el 90% de la superficie estimada hacia finales de enero.

Por su parte, las labores de cosecha también dieron un fuerte impulso a la serie. En lo que respecta al trigo, en enero se dio por finalizada la mayor cosecha de la historia con un gran número de hectáreas trabajadas, consecuencia de haber presentado este ciclo la mayor superficie implantada en 30 años. El girasol, que muestra asimismo el área sembrada más alta del siglo, registró un importante avance de 20 p.p. en la cosecha durante el primer mes del año, dejando como resultado un gran número de hectáreas trabajadas. Por último, se dio por finalizada la cosecha de cebada, que también se estima una producción récord para la campaña 2025/26, aportando al buen desempeño del indicador.

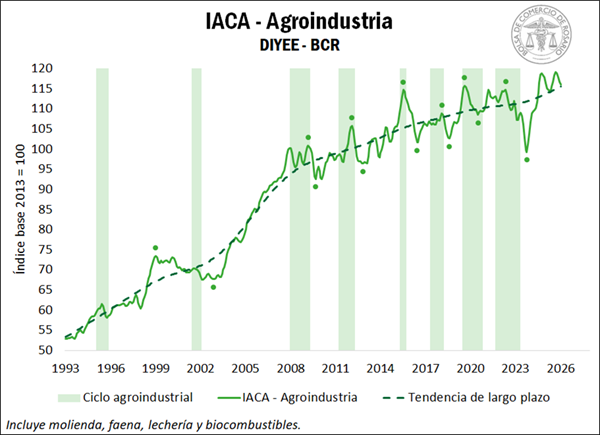

2.2. IACA – Agroindustria: Actividad agroindustrial

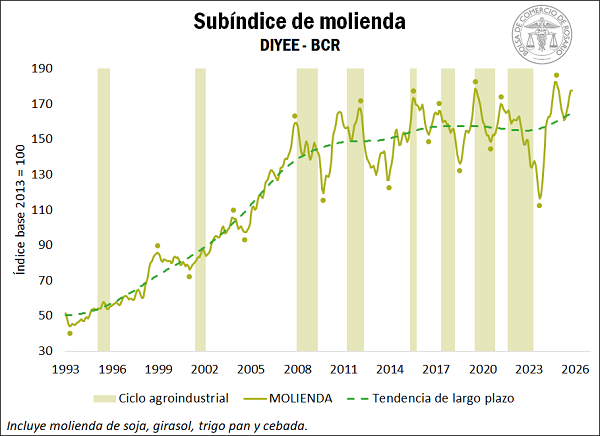

En cuanto a la actividad del sector industrial con base agropecuaria, en enero la misma marcó un retroceso del 0,5% respecto al mes anterior, aunque se mantiene elevada en términos de nivel, sosteniéndose muy cerca de los máximos valores históricos. La actividad agroindustrial se mide a través del desempeño de los sectores de molienda, faena, lechería y biocombustibles.

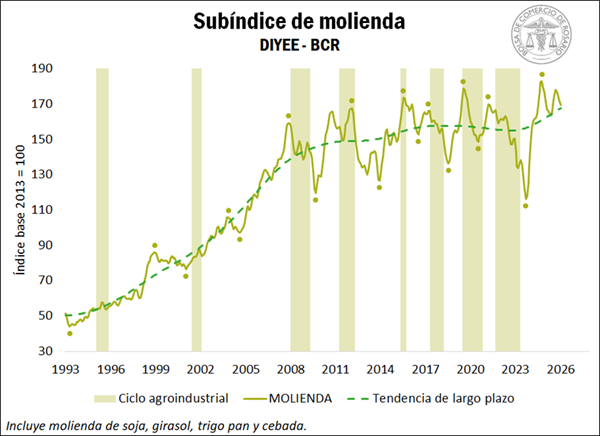

Llevando la mirada al desempeño de la actividad molinera, se advierte una caída mensual desestacionaliza del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante enero, siendo la cuarta de manera consecutiva.

La disminución mensual en el índice responde a una caída en el crushing de soja, que se posicionó 3% por debajo de diciembre, aunque resulta importante mencionar que en los últimos meses gran parte de la cosecha de la oleaginosa se destinó al mercado externo como poroto sin procesar, con volúmenes récord de exportaciones en noviembre y diciembre para aquellos meses del año, dejando como saldo menos disponibilidad para la industria. Por el contrario, el procesamiento de girasol creció 2,2% en el primer mes de la nueva campaña, que promete alcanzar valores inéditos en el siglo.

En lo que respecta a los cereales, los datos dan cuenta de un gran desempeño para la industrialización de la cosecha fina. La molienda de trigo avanzó 1,2% respecto a diciembre, con una abundante cosecha recolectada de los campos, mientras que el procesamiento de cebada registró un crecimiento del 3,3% mensual.

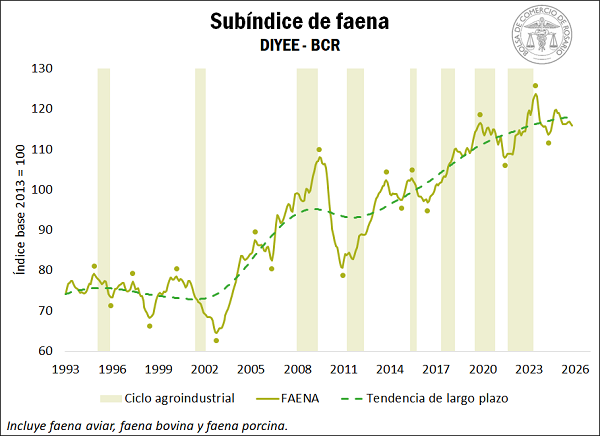

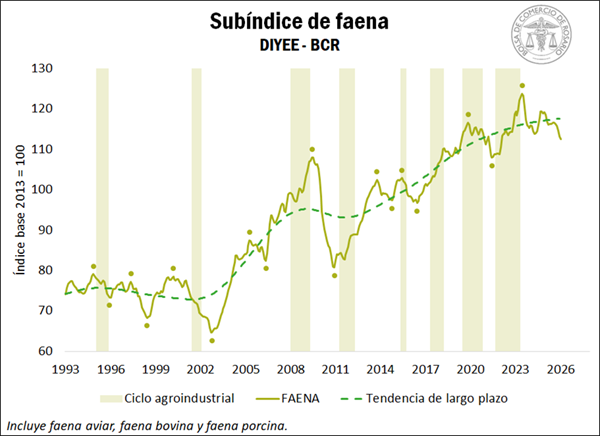

Por su parte, el subíndice de faena mostró una caída del 0,6% en enero, siendo la sexta de manera consecutiva. Nuevamente, la contracción se ve propiciada mayormente por una menor faena de bovinos, que marcó una contracción del 0,9% en el primer mes del año, acumulando una caída del 6,8% en los últimos seis meses. En este respecto, los informes del sector indican que el actual esquema de precios está incentivando el agregado de kilos, lo que llevó a los productores a extender los tiempos de engorde, generando un bache temporal de oferta. A ello se le suma que, si bien caída del stock bovino nacional se desaceleró, las existencias continúan por debajo de los niveles previos a la sequía, limitando la disponibilidad de animales.

Así, en un escenario marcado por una oferta reducida y una demanda que se mantiene firme, se convalidan precios históricamente altos en términos reales. La cotización promedio del novillo en el mercado agroganadero en enero se posicionó 83,1% por encima del mismo mes de 2025, frente a un incremento del Índice de Precios al Consumidor (IPC) del 32,4% durante el mismo período.

En cuanto a la carne aviar, se estima que en enero la faena de aves habría marcado una disminución del 1,2%, en el contexto del freno productivo de algunas plantas de la industria, que redujeron transitoriamente la oferta disponible de aves para procesamiento. Por el lado del sector porcino, la faena continúa mostrando un avance firme, con una tasa de cambio mensual del 1,1% en enero, alcanzando nuevos máximos mes a mes. El cerdo se consolida así como una gran alternativa de consumo para la tradicional carne bovina.

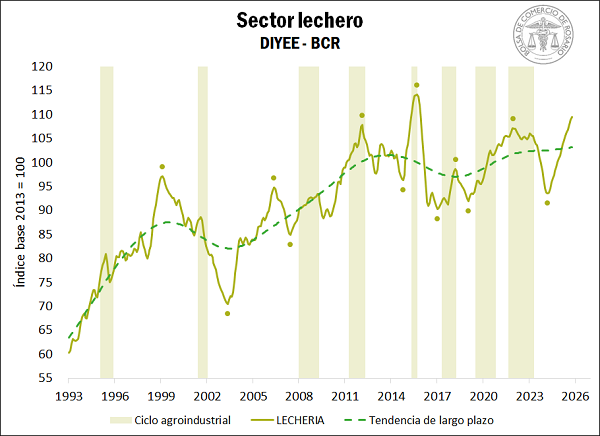

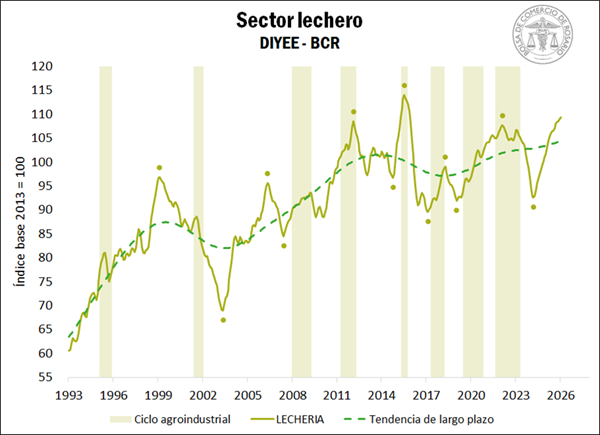

En lo que respecta al sector lechero, el mes de enero arrojó una variación mensual positiva del 0,4%, hilando 22 meses consecutivos al alza. De esta manera, la producción de leche inició el año manteniendo la tendencia alcista, luego de la fuerte expansión registrada en 2025 que dejó una base productiva sólida para el comienzo de 2026. De hecho, desde el inicio de la serie en 1983, es el cuarto mejor enero del que se tenga registro.

Es importante destacar, no obstante, que este crecimiento ocurre a pesar de que los precios del sector se mantienen bajos, en un contexto internacional desafiante. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) marcó una caída del 22% entre junio de 2025 y el reciente mes de enero. Esta presión repercute en el mercado local, donde el precio en dólares por litro de leche en enero se ubicó en U$S 0,32 / litro, 18% por debajo de junio de 2025.

En cuanto a las relaciones de precio respecto de los insumos, se estima que en enero un litro de leche, en promedio, podría comprar 1,72 kg de maíz y 0,98 kg de soja. En el caso del cereal, la relación de referencia para el maíz suele ser de 2; es decir, un litro de leche debería poder comprar 2 kg del cereal, mientas que en lo que respecta a la soja, la relación de referencia suele ser de 1. De esta manera, se advierte que el precio relativo del litro de leche por kilo de soja y maíz se ubicó por debajo de los precios de referencia por quinto mes consecutivo.

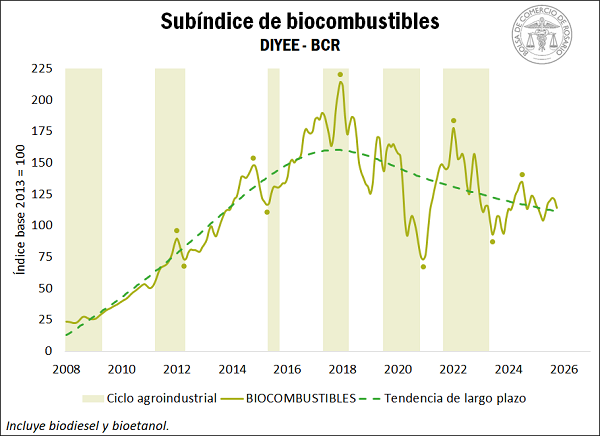

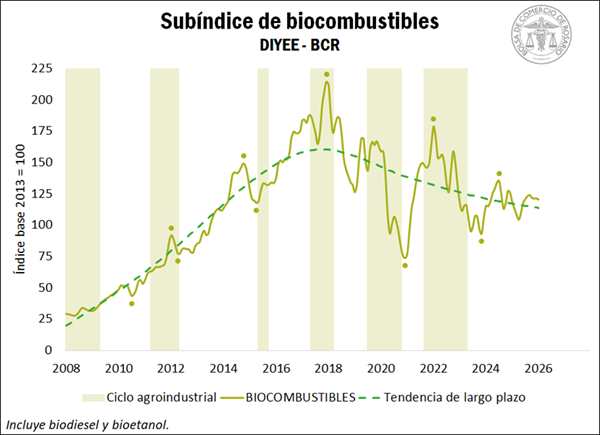

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, registró una caída mensual del 0,9% durante enero. Esta disminución responde a una merma estimada en la elaboración de bioetanol, que habría disminuido 2,7% respecto de diciembre, en tanto la producción de biodiesel, por el contrario, habría avanzado 0,9% mensual. Respecto a este sector, cabe mencionar que en el primer mes del año se restableció el corte obligatorio del 7,5% en gasoil con biodiesel, luego de la reducción transitoria aplicada en noviembre pasado, así como nuevos precios de adquisición para ambos biocombustibles.

2.3. IACA – Agroexportación: Actividad de la agroexportación

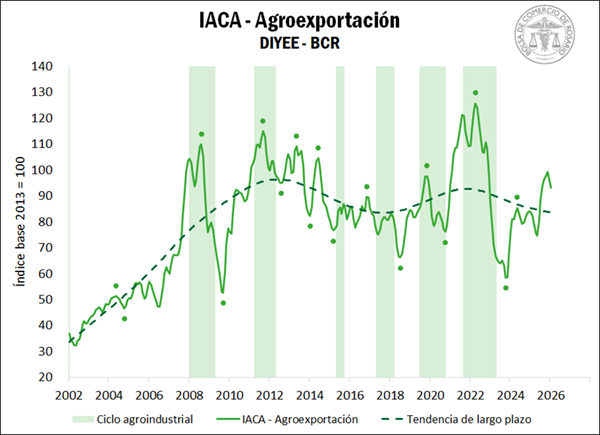

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los complejos agroindustriales marcaron una caída mensual del 3,7% en enero, posicionándose a la baja por segundo mes consecutivo, aunque esta caída se da en el marco de un sólido crecimiento del 30% en los seis meses anteriores.

Este retroceso se debe a menores exportaciones de soja y de maíz. En el caso de la oleaginosa, la caída se registra luego de dos meses – noviembre y diciembre – de exportaciones inusualmente elevadas, en el contexto de la guerra comercial entre China y EE. UU. Por su parte, las menores exportaciones de maíz responden a la abundante oferta internacional, mientras que en el plano local aún no comenzó la cosecha de los granos gruesos.

Por el contrario, el complejo trigo sigue batiendo récords: en enero se registraron exportaciones por 4 millones de toneladas (Mt), siendo el mejor registro histórico para dicho mes y más que duplicando los volúmenes promedio para el mismo mes de los últimos cinco años. En este sentido, la abundante oferta debido a una cosecha histórica posiciona al cereal argentino como uno de los más competitivos a nivel mundial.

La misma situación se replica para el complejo cebada, con exportaciones por 1,4 Mt en enero, marcando el segundo mejor registro de la historia para el primer mes del año.

En cuanto a las oleaginosas, el complejo girasol también registró un máximo histórico para enero, con exportaciones por encima de las 395.000 toneladas, ante el avance de una cosecha que se prevé que sea la más elevada del siglo. Por último, merece la pena destacar que las exportaciones del complejo carne y cuero bovinos se mantienen al alza, aunque el incremento responde a precios elevados más que a cantidades.

Primicias Rurales

Fuente: BCR Informativo Semanal