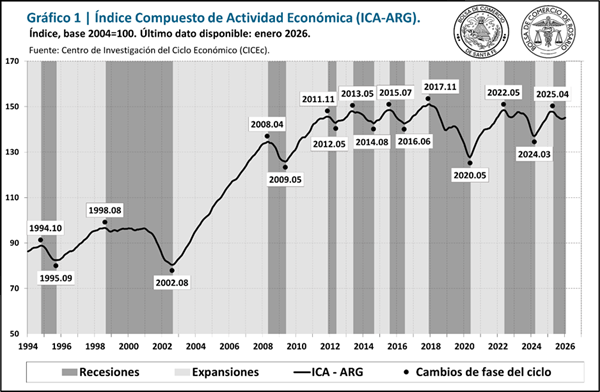

¿Comienza una etapa de crecimiento?

Mar 29, 2026 | Economía / Economía del Agro, Especial, Informes Técnicos

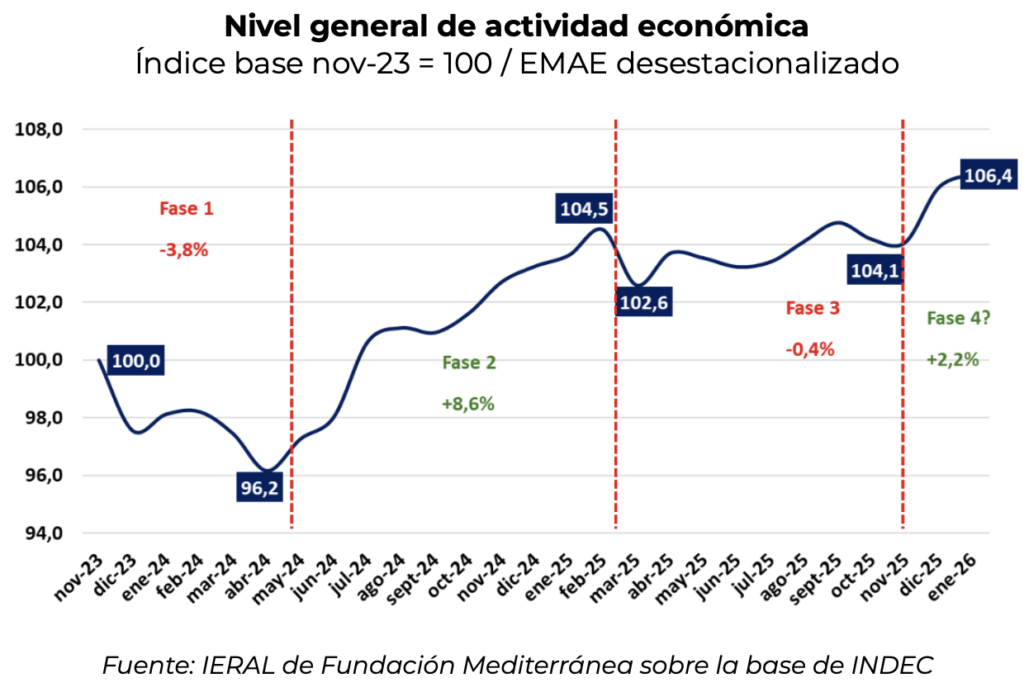

Se conoció la información de Estimador Mensual de Actividad Económica (EMAE) correspondiente al primer mes de 2026. El indicador oficial encadenó su segundo mes de crecimiento durante el mes de enero, creciendo 0,4% respecto del mes previo.

Buenos Aires, 29 de marzo (PR/26) .- El mes previo había experimentado un importante crecimiento, de 1,8%, y la continuidad de este incremento en la actividad resulta alentadora. En ese sentido, cobra más impulso la posibilidad que estemos iniciando una fase 4 en lo que hace al crecimiento económico durante la gestión de gobierno actual. De esta manera, el nivel de actividad se ubica 6,4% por encima del nivel de noviembre de 2023, mes previo al inicio de la presidencia de Milei, lo que refleja un desempeño destacado. En los últimos 12 meses, el crecimiento que se registra alcanza al 1,9%.

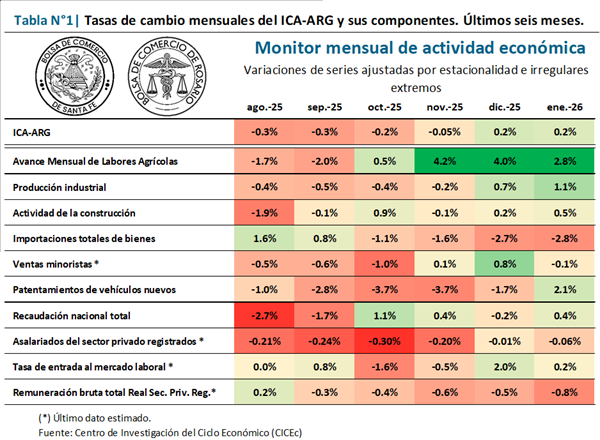

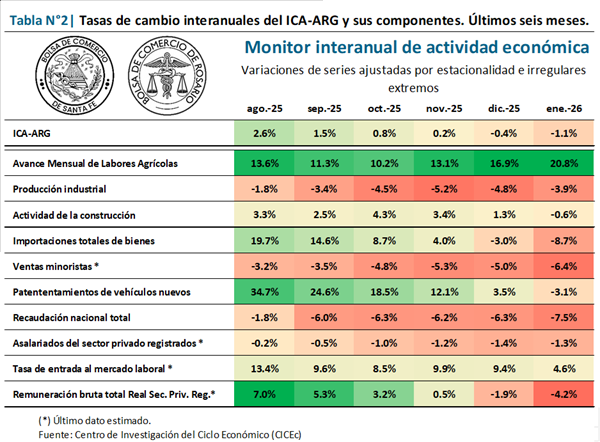

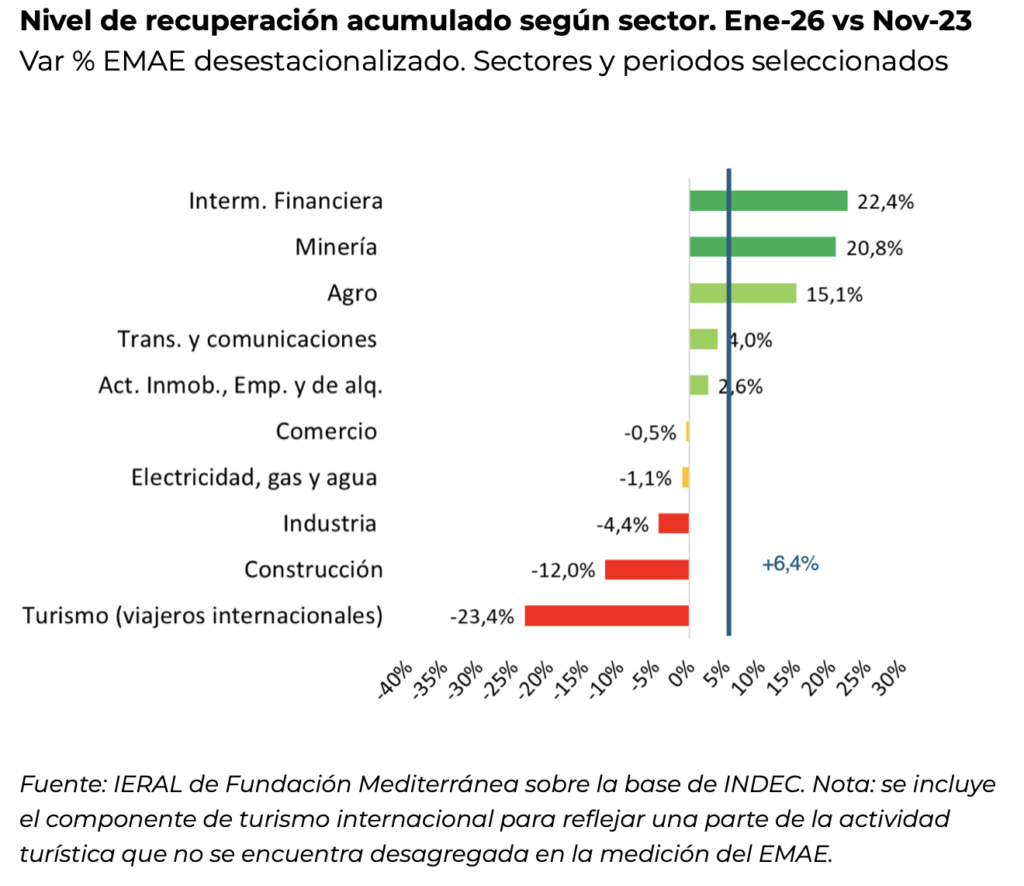

Si se examina la realidad de los principales sectores económicos, en enero gran parte de las actividades económicas tuvieron ligeras caídas, mientras que el crecimiento se asentó en minería, actividad industrial y construcción. No obstante, persiste una gran divergencia acumulada.

En lo que va desde noviembre de 2023 hasta la actualidad, los sectores con mejor desempeño incluyen a la intermediación financiera, la minería y el agro. Se suman a las actividades en terreno positivo transporte y comunicaciones y actividades inmobiliarias, empresariales y de alquiler. Entre los segmentos más rezagados se ubican la industria manufacturera, la construcción y el segmento de turismo internacional.

El caso de la actividad industrial es interesante de analizar porque refleja los vaivenes de la competitividad cambiaria, por un lado, y también los problemas de competitividad estructurales, el impacto de la mayor apertura económica, que afectan tanto a la manufactura como a otros sectores expuestos a fuerte presión competitiva.

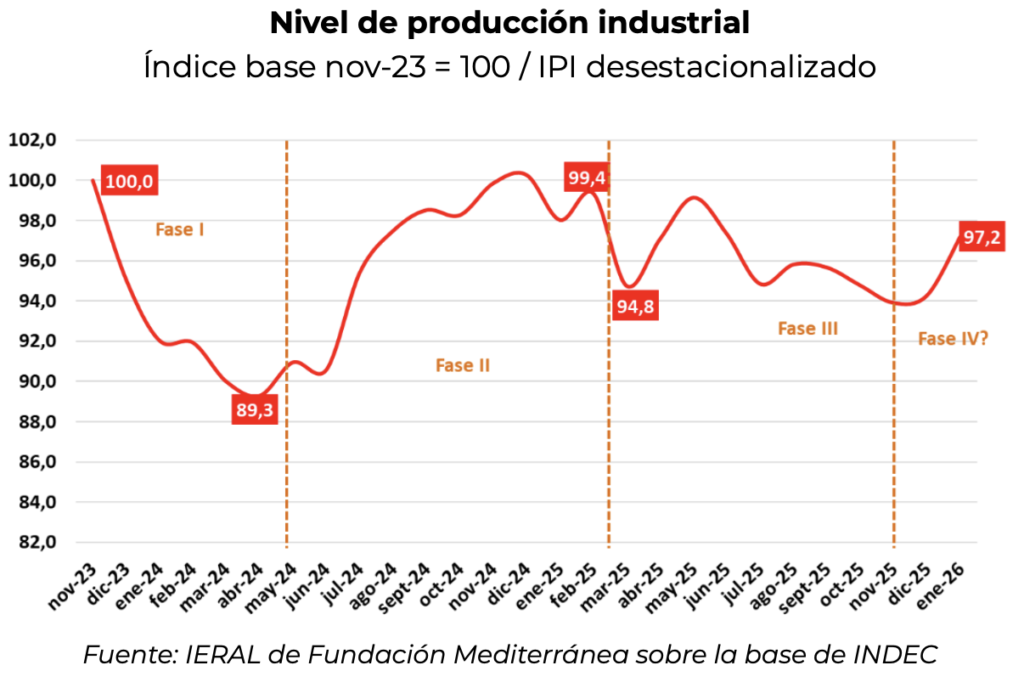

Es interesante señalar que la actividad industrial también manifiesta tres fases marcadas durante la era libertaria. Durante los primeros 5 meses la producción industrial cayó 11%, marcando una primera fase similar a la de la economía en su conjunto.

Luego, en una segunda fase se recuperó rápidamente durante los siguientes 7 meses hasta alcanzar el nivel de actividad de noviembre 2023. Sin embargo, la tercera fase resulta marcadamente contractiva (caída de 6% en el nivel de producción). Así, mientras la actividad económica general se encontraba en una fase de estancamiento, la industria manufacturera estaba en una fase recesiva.

Sin embargo, los últimos datos presentan repunte significativo, de 3,1% durante el mes de enero (el indicador específico de producción industrial brinda un resultado más abultado que el que reflejan las cifras del EMAE).

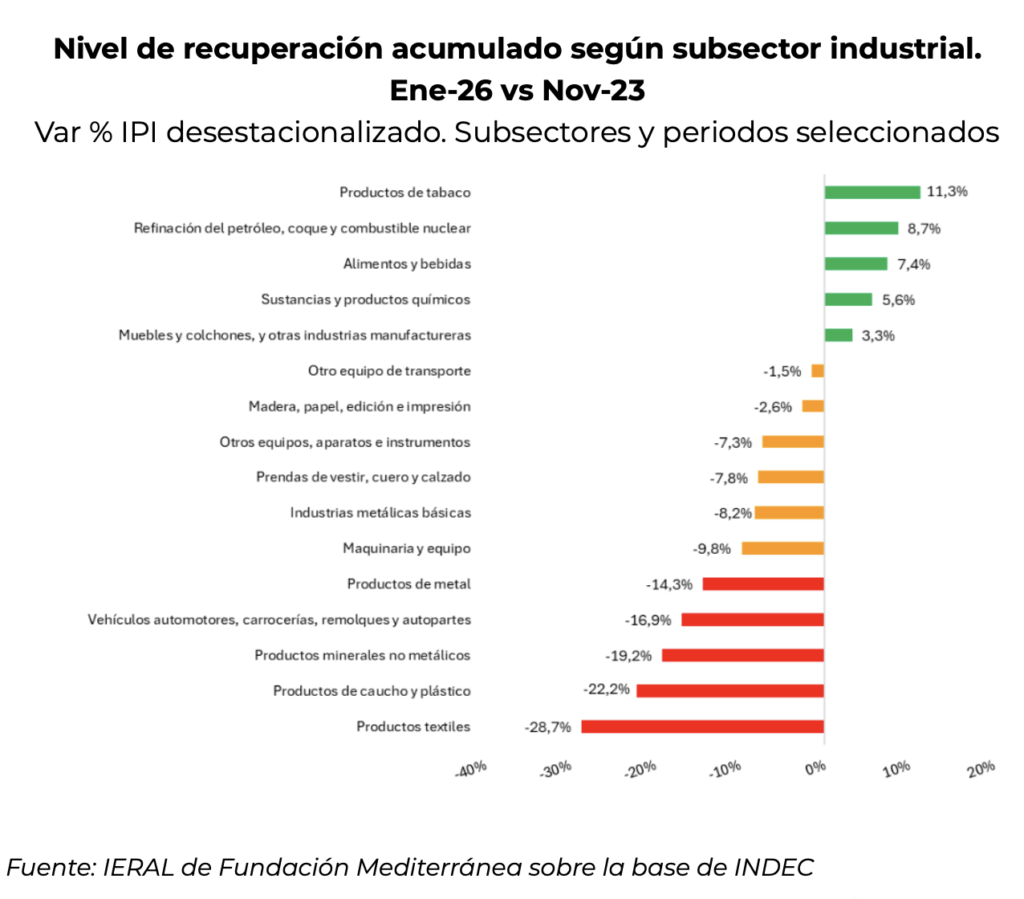

Si observamos en mayor profundidad los sectores que conforman la industria vemos que entre los sectores que se encuentran en mejor situación relativa se encuentran: productos de tabaco (+11,3%), la refinación de petróleo y derivados (creció 8,7% en su nivel de producción), la producción de alimentos y bebidas (+7,4%), Sustancias y productos químicos (+5,6%), muebles y colchones (3,3%).

Entre los sectores con mayores mermas en su producción se encuentran: productos textiles (-28,7%), productos de caucho y plástico (-22,2%), productos minerales no metálicos (-19,2%), vehículos automotores (-16,9%) y productos de metal (-14,3%).

¿Qué pasa con el consumo?

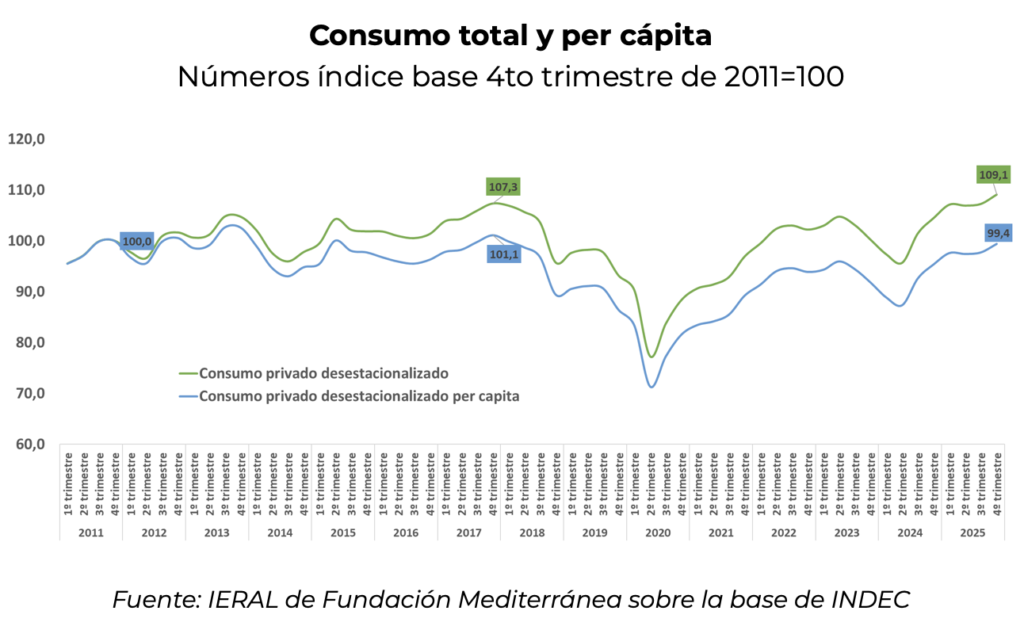

El debate público se ha centrado en la situación del consumo. En ese sentido una forma de interpretar la polaridad que hay en esta cuestión es la siguiente: por un lado, el consumo privado total se encuentra en niveles récord históricos, sin embargo, si se realiza la medición del consumo privado per cápita, queda en evidencia que el nivel es similar al del año 2011.

El consumo privado en el cuarto trimestre de 2025 (último dato disponible de cuentas nacionales), se ubicó 4,4% por encima del que se verificó en el mismo trimestre de 2024. Asimismo, en los primeros dos años de gobierno de Milei el consumo privado, el crecimiento acumulado fue de 8,9%. Con ese desempeño, se erige como el mejor registro de la serie histórica que inicia en 2004, cuando se recalibraron las cuentas nacionales.

Entonces, ¿el consumo de las familias está en niveles récord? Bueno, si se toma en cuenta que la población también crece, el termómetro de la situación de las familias está más relacionado con el consumo per cápita.

Ese indicador refleja un crecimiento también, tanto en 2025 como en los primeros dos años de gobierno, porque aún descontando el crecimiento poblacional el crecimiento ha sido significativo. No obstante, en la comparación histórica el consumo privado per cápita se ubica 2% por debajo del nivel de 2017 y resulta comparable al que se verificó en el año 2011.

Así las cosas, es oportuno resaltar que el buen desempeño macroeconómico que caracteriza a la economía argentina permite comenzar a recomponer el nivel de vida de los argentinos, pero también señalar que solo el crecimiento sostenido durante muchos años podrá permitir revertir la situación de estancamiento relativo acumulada durante más de una década.