Cuando se apaga el dólar soja, el Central vuelve a entrar en problemas. No hay otra chance que el aporte que pueda hacer el agro. ¿Será el turno del maíz esta vez o repetirá la oleaginosa?

Por Claudio Gianni

Buenos Aires, 6 de febrero (PR/23).- Cuando se apaga el dólar soja, el Central vuelve a entrar en problemas. No hay otra chance que el aporte que pueda hacer el agro. ¿Será el turno del maíz esta vez o repetirá la oleaginosa?

El dato indica que el Banco Central arrancó febrero vendiendo u$s 42 millones, y que cerró enero con un saldo neto vendedor de u$s 190 millones, el peor resultado para un enero de los últimos 9 años. Equivale a presión creciente sobre las reservas y la meta con el FMI. Lejos quedó diciembre y la onda compradora nacida del último dólar soja. La historia es la de siempre: terminada esta movida la liquidación del agro se cae inmediatamente.

En enero el campo ingresó menos de u$s 930 millones, la cifra más baja para este mes en los últimos 15 años. La liquidación de los agroexportadores fue un 63% inferior a enero de 2022 y un 75% menor que en diciembre último. .Por la seca y las pérdidas en trigo, es cierto, pero también por la existencia de una paridad oficial que condena al que se anime a vender sus granos, a pesar de lo cual el BCRA no apura en absoluto el ritmo de depreciación.

Febrero tampoco augura nada bueno en la materia. Las opciones no son muchas. Las divisas vienen del campo, y sanseacabó. Para qué engañarse. Se sabe que el gobierno no va a blanquear una devaluación más profunda, la militancia no lo aceptaría. Paralelamente no hay progresos en la contención de la inflación, quizás la Administración cree que mantener una paridad ficticia puede ayudar en la materia.

El BCRA no tendrá otra alternativa que seguir vendiendo en el MULC o restringir casi totalmente la demanda privada por la divisa. Hay que recordar que para colmo Massa autorizó la utilización de reservas para la recompra de deuda.

Mientras tanto, en la vida real el blue y los dólares paralelos tuvieron un enero de aquellos, estos últimos días contenidos probablemente por manos amigas. Vale recordar que la divisa estadounidense se viene cayendo en el mundo, pierde valor relativo frente a otras monedas desde que se supo que la Reserva Federal ya no recurrirá a grandes aumentos de la tasa.

Todos los analistas dan vueltas con el tema, desbrozan el escenario con extrema minuciosidad, y caen en la misma conclusión a la hora de entender qué pasa: es el desplome de las liquidaciones de campo lo que vuelve a desnudar la fragilidad del esquema.

Algunos empiezan a pensar que esto no se corrige ni siquiera con un nuevo dólar soja. Y más de un economista sugiere que al BCRA le va costar mantener este crawling peg aletargado, porque si la inflación no afloja, la expectativa de devaluación crecerá, se frenará más todavía la liquidación de divisas y habrá que recurrir a un cepo aún más asfixiante a las importaciones.

Todo un problema, porque la industria padece la falta de insumos, algunos de ellos imprescindibles para mantener la producción. Cada vez son menos las importaciones que se autorizan/aprueban; el nuevo SIRA es implacable. El 83% de las empresas declara tener problemas para importar, y el 76% dice haber recibido menos del 25% de lo que intento traer de afuera. La propia Aduana reconoce que han crecido las multas, tanto por sobrefacturación de importaciones como por subfacturación de exportaciones. Son prácticas cuestionables pero habitualmente alentadas por un tipo de cambio atrasado.

Y todavía falta sentir en la piel las consecuencias de un año fatal con la naturaleza. La última Niña se llevó del campo cerca de u$s 14 mil millones, más de 2 puntos del PBI; la merma en derechos de exportación rondará los u$s 3600 millones y no ingresarán exportaciones por al menos u$s 8000 millones. A eso hay que sumar alrededor de 26 millones de cabezas en riesgo a raíz de la seca.

Las estimaciones de los especialistas hablan de una caída de las reservas netas a u$s 3.500 millones, de los cuales menos de u$s 200 millones estaría en condición líquida. También ponen de manifiesto que la presión sobre el dólar es inexorable: hay un excedente de pesos equivalente a más de u$s 16.000 millones. El dólar blue tuvo el enero más acelerado de los últimos 5 años, y todavía faltan las listas, la campaña electoral, las PASO, vencimientos fuertes de deuda y mucho más. El resto de año promete mucha más tensión cambiaria.

Paralelamente, la llamada «Bola de pesos» corta el aliento: el Gobierno tiene que renovar un promedio de $2 billones cada mes hasta las elecciones, lo que equivale mensualmente a la mitad de los pesos que circulan en toda la economía.

Una entidad ligada al agro realizó tres proyecciones distintas para el escenario de la gruesa: optimista, realista y pesimista. Las pérdidas son pesadas en todos los casos, y van desde un 22% hasta un 46% en el peor escenario. Algunos aseguran que cada día que pasa aumentan las chances de un dólar maíz, aunque faltan detalles de todo tipo, si es que la movida está siendo considerada. No parece tan fácil de implementar y puede tener un impacto muy delicado sobre otras cadenas, el valor de lo alimentos y la inflación. Pero los dólares tienen que salir de algún lado, y si no los aporta el campo, ¿quién?

Por Jorge Vasconcelos jvasconcelos@ieral.org

Buenos Aires, 30 enero (PR/23) — Como todo Gobierno en su último año de gestión, el norte de la administración está en lasantípodas de la corrección de los desequilibrios de la macro. Sólo se trata de conseguir financiamiento para convivir con esos desajustes, lo cual implica seguir escalando la deuda en

pesos del Tesoro y del Banco Central, y recurrir también al crédito de comercio exterior del

Banco do Brasil, fomentando importaciones argentinas de ese origen, a ser pagadas en 2024.

Todos los instrumentos apuntan en la misma dirección, pero ratios ya elevados de deuda e

incertidumbre política se pueden conjugar para que el financiamiento de esos desequilibrios

termine siendo incompleto, obligando al gobierno a utilizar más “impuesto inflacionario” que el

recomendable por los manuales de la política. Si la jerga financiera estuviera más popularizada,

el título apropiado para este artículo sería: “todo depende del rollover”. Son tribulaciones por

las que no atraviesa Uruguay, el “hermano menor”, con un PIB que este año se situará 6 puntos

por encima del nivel pre-covid y una tasa de pobreza del 10 %.

En el arranque del 2023, las preocupaciones del gobierno apuntaron a frenar la

ampliación de la brecha cambiaria, que había vuelto a traspasar el 100 %, y a remover

obstrucciones al abastecimiento de productos importados, por los efectos colaterales

que esto tiene sobre la inflación y el nivel de actividad.

Para compensar parcialmente el desabastecimiento de insumos importados se está

negociando una ampliación de los plazos de las líneas de comercio exterior del Banco do

Brasil, una opción bastante más humilde que la declamada “moneda común”.

En lo que hace a la brecha cambiaria, sucedió algo parecido, ya que se sobreactuó un

proceso de “administración de pasivos” y se terminó con una simple operatoria que busca

justificar intervenciones vendedoras en el mercado cambiario por parte del gobierno, de

modo de acotar la suba del dólar libre. Y, como este mecanismo no parece dar

resultados, se perfila un endurecimiento de las condiciones monetarias por una serie de

medidas del Banco Central. Luego de idas y venidas, se dispuso un incremento de las

remuneraciones para los Fondos Comunes de Inversión que apliquen en pases del

Central, de 54,0 a 61,2 % (luego de pocos días en los que esa tasa fue de 68,4%) y se

habilitó a los bancos a utilizar cauciones bursátiles para su fondeo. Esta movida define

un piso más elevado para las tasas de interés del mercado, por lo que podría acentuar

las tendencias recesivas y hacer subir un peldaño el costo financiero de las deudas del

Tesoro y del BCRA.

El segundo semestre del 2022 terminó con un cuadro de situación bien diferente al

primero. Hacia julio del año pasado, con una brecha cambiaria superando el 150 %, el

gobierno parecía haber perdido el control de la macro. Cinco meses después, el

panorama lucía menos convulsionado. Entre los factores que explicaron ese giro se

cuentan la conducción unificada de la economía, la normalización de las exportaciones

de soja, la licuación parcial del gasto público y el sostenido incremento de los plazos fijos

bancarios, derivado de la suba de la tasa de interés.

En esencia, se hizo más prolijo el manejo monetario de corto plazo, pero como los

fundamentos no se han modificado, se acumula “basura debajo de la alfombra”. La

emisión neta de pesos en cabeza del Banco Central se ha atenuado en términos

interanuales, pero al costo de acrecentar “emisión reprimida”, por la expansión de los

Pasivos Remunerados de la institución.

Así, la dinámica del 2023 no puede ser extrapolada a partir de lo ocurrido en las últimas

semanas de 2022. No se trata sólo de la incertidumbre política que introduce cada

elección presidencial. Cuenta también el hecho que los desequilibrios macro que dieron

lugar a las turbulencias de mediados de 2022 no sólo no se han corregido, sino que en

varios casos se han agravado.

En parte, se recuperó cierto control de la macro porque se decidió activar la aspiradora

de liquidez que significan las Leliq, una operación de ningún modo gratuita. Los Pasivos

Remunerados del BCRA han pasado de un equivalente a 10,7 puntos del PIB en 2020 a

12,5 puntos en 2022, con un costo financiero que escaló de 3,2 a 4,5 % del PIB. Para

2023, dependiendo de la tasa de interés, esta cuenta puede superar los 5,5 puntos del

PIB.

Junto a ese mecanismo, se hicieron más atractivas para los inversores las cláusulas de

emisión de los bonos del Tesoro. No se trata sólo de refinanciar los vencimientos de

deuda sino también de obtener “dinero fresco” en el mercado, de modo de cubrir el rojo

de las cuentas fiscales. La necesidad de financiamiento de 2023 a obtener en el mercado

doméstico llega al equivalente a 11,7 puntos del PIB, cuando fue de 7,3 puntos del PIB

en 2020.

Conseguir o no el financiamiento para el déficit y los vencimientos de deuda; esa es la

cuestión! De esto depende la dinámica de la macro. Para que este año os números

“cierren” se requiere que el Tesoro coloque en el mercado 128 pesos por cada 100 que

están venciendo de deuda preexistente. “Todo depende del rollover”.

En escenarios en los que no se logra esa tasa de refinanciación de 128 %, la

contrapartida será mayor emisión monetaria. Sin buenas noticias en las licitaciones de

deuda, habrá presión alcista adicional sobre el tipo de cambio y las expectativas de

inflación.

En la negociación con el FMI, el gobierno acordó limitar los “Adelantos transitorios” del

Banco Central al Tesoro, buscando anclar las expectativas de inflación. Se advirtió en su

momento que esto no sería suficiente y los guarismos de 2022 lo confirmaron: sólo 4

pesos de cada 100 de emisión bruta del BCRA se explicaron por las transferencias

directas al Tesoro. El resto es lo importante.

¿Qué pasó en 2022 con la emisión? El pago de intereses de las Leliq (y el resto de

pasivos) sumó el equivalente a 4,2 % del PIB; las intervenciones del Central para

comprar bonos del Tesoro que el sector privado no demanda insumieron 2,0 % del PIB

y 0,7 puntos el plus de emisión por el régimen del “dólar soja”. Por esos tres conceptos,

la emisión bruta fue de 6,9 puntos del PIB, multiplicando por 1.4 la Base Monetaria.

En 2023, la emisión bruta por intereses de Leliq e intervenciones del central en el

mercado secundario de bonos muy probablemente supere los 8 puntos del PIB,

multiplicando por 1.7 la Base Monetaria. El andamiaje es frágil y sólo se sostiene por la

demanda sostenida de plazos fijos y bonos de deuda del Tesoro.

Respecto del nivel de actividad, los datos oficiales confirman que el pico se situó en

agosto, y el tobogán amenaza continuar en los primeros meses de este año. Un número

negativo para la variación del PIB en 2023 es cada vez más probable.

Un factor que opera en esa dirección es el desplazamiento del crédito a favor del sector

público, que deja como variable de ajuste los préstamos al sector privado. En 2022, de

cada 100 pesos de aumento en los depósitos bancarios, sólo 35 pesos se derivaron hacia

créditos a familias y empresas. No parece factible un cambio de esta dinámica en 2023,

siendo que las medidas dispuestas en el arranque del año para combatir la ampliación

de la brecha cambiara refuerzan el rol del Banco Central como “aspiradora de ahorros

privados”.

Otro de los factores que explica el freno del PIB es la falta de insumos importados, y es

en este plano que el gobierno percibió como una “tabla de salvación” las negociaciones

encaradas con Brasil.

Por supuesto que el “hermano menor” es la Argentina: mientras las reservas netas (5

mil millones de dólares) alcanzan para pagar un mes de importaciones, los activos

externos del Banco Central de Brasil (325 mil millones) equivalen a 15 meses de sus

compras al exterior.

No se trata de crear comercio, sino de desviar flujos, sustituyendo proveedores de la

Argentina que están menos dispuestos a aumentar su crédito al país. Tampoco habrá

seguro de cambio para los importadores, que deberán prever cuantos pesos habrán de

necesitar para pagar en un año las compras de hoy. En caso que esta nueva línea

funcione, el déficit bilateral de la Argentina con Brasil habrá de escalar desde los 3,3 mil

millones de dólares de 2022.

Primicias Rurales

Fuente: Revista Novedades Económicas Fundación Mediterránea

Por Gustavo Picolla – Consultor | Director Agromanagement Agroeducacion

Buenos Aires, 23 de enero (PR/23).- Hace un tiempo estaba leyendo un libro sobre liderazgo donde el autor narraba un diálogo entre él y otra persona durante un vuelo. En ese diálogo la persona le pregunta al consultor a que se dedica, y este contestó: “soy oncólogo organizacional”.

Nunca lo había escuchado, ni nunca lo había leído, le dice la persona. “¿de qué se trata eso?” le preguntó.

“Me dedico a analizar y a estudiar los tumores que dentro de las empresas hacen que empresas que han crecido luego desaparecen.”

Le pregunta, ¿Cuáles son esos tumores? ¿Cómo uno se da cuenta?

El consultor le dice: “si yo te lo digo te vas a dar cuenta en seguida, porque los tumores están en todas las empresas, existen en todas las empresas y son las personas, las personas que ponen el interés propio por encima del interés de la empresa. Cuando un grupo de personas que ponen el interés propio por encima del interés de la empresa se juntan en una empresa lo que termina sucediendo es que esa empresa desaparece”.

Esto me llevó a pensar a un nivel más alto del de las empresas y preguntarme: ¿no es lo que le pasa la humanidad? ¿no es poner el interés propio por encima del interés común el tumor que afecta a la humanidad?

Desde este pensamiento sostengo que la solución para que el mundo se componga está en el liderazgo organizacional y no en los políticos. ¿Por qué sostengo esto? Porque los seres humanos pasan mucho más tiempo durante su vida dentro de una empresa que en cualquier otro lado, pasamos mas tiempo trabajando que en el resto de las cosas que hacemos. Si la mayor parte del tiempo las personas están dentro una empresa, el liderazgo de esa empresa tiene mucha más influencia para esa persona que la que puede tener un político.

Analicemos algunos datos. El Edelman Trust Barometer es una encuesta mundial anual de más de 36 000 encuestados en 28 países. En su informe del 2022 dijo: “De las instituciones estudiadas, las empresas vuelven a ser las más confiables. Con un 61%, las empresas son la institución más confiable, por delante de las ONG con un 59%, el gobierno con un 52% y los medios de comunicación con solo un 50%. Sin embargo, el setenta y siete por ciento de los encuestados confía en «Mi empleador», lo que hace que la relación entre el empleador y el empleado sea increíblemente importante.” Respecto de las democracias dice: “Hay un colapso de la confianza en las democracias En muchas de las democracias estudiadas, menos de la mitad de la gente confía en las instituciones, incluidos solo 46 pts en Alemania, 45 pts en España, 44 pts en el Reino Unido y 43 pts en los EE. UU. Además, en ningún país desarrollado creen que sus familias y ellos mismos estarán mejor en 5 años.” Otra fuente de información es una investigación llevada a cabo por el Dr. Casey Chosewood, director de la Oficina para la Salud Total del Trabajador del Instituto Nacional de Seguridad y Salud Ocupacional de EE.UU., donde concluyó que: el «trabajo» es una de las principales causas de estrés y enfermedad”. Por lo tanto, el líder empresarial tiene un mayor impacto en la salud de la persona que el médico de cabecera.

No creo los datos en nuestras latitudes sean muy diferentes a los informados por ambas fuentes. Mi duda es, ¿Cuántos líderes tendrán en cuenta esto?

Por lo tanto, la gran responsabilidad que tiene el liderazgo empresarial, desde mi punto de vista, es empezar a desarrollar una comunidad en dónde los tumores sean eliminados. Siguiendo la analogía del oncólogo, que sean una quimioterapia sana, que en lugar de eliminar células, germine la célula del interés común por encima del interés personal.

Se trata de crear comunidades de tal manera que las personas que trabajan para la empresa a través de la inspiración del propósito y de reconocerlas como tales, se pongan la camiseta de la empresa. Cuando las personas se ponen la camiseta de la empresa, van a defenderla a capa y espada contra cualquier amenaza por qué es el lugar donde les gusta trabajar, donde las hacen sentir bien, las reconocen, les permiten desarrollar sus talentos y esas personas van a ser que cualquiera que atente contra esta empresa sepa que van a tener en ellas a los máximos defensores. Si los empleados de una empresa se ponen todos de acuerdo en defenderla, me pregunto:¿qué hace el sindicato?

Que quede claro, la situación descripta no involucra resignar rentabilidad. La rentabilidad de las empresas es como la respiración del ser humano, si el ser humano no respira se muere, si la empresa no tiene rentabilidad se muere. Por el contrario, creo fervientemente en el círculo virtuoso que se forma a partir de personas felices que produciendo productos o brindando servicios de excelencia y atendiendo a clientes de tal manera de fidelizarlos, generan la rentabilidad esperada. Ergo, accionistas, clientes y empleados se benefician.

Pero claro, esto implica, indefectiblemente, que el primero que debe estar convencido es el líder de la empresa. Los líderes organizacionales deberán cambiar de paradigma y desarrollar un sistema que inspire a las personas a ponerse la camiseta de la empresa en lugar de estar pensando en el interés propio. Ese sistema se llama cultura organizacional.

A todo ser humano le gusta que lo hagan sentir importante, lo reconozcan y lo hagan sentir orgulloso, por lo tanto los líderes de empresas deben convertirse en un agente de cambio y dejar de esperar que los políticos traten de solucionar algo que jamás van a querer solucionar por que justamente ellos no solo ponen el interés propio por encima del interés común sino que además lo fomentan. Eso sí, nunca te lo dirán.

Si el liderazgo organizacional comienza a construir comunidades donde las personas son capacitadas, valoradas, bien tratadas, se les permite desarrollar sus talentos y son reconocidas, esas personas se sentirán orgullosas. Cuando lleguen a sus casas, en lugar de llegar estresadas como ocurre hoy, serán mejores padres/madres, esposos/as, hijas/os, porque regresan con un mejor estado de ánimo.

En consecuencia, mejoran las empresas, las familias, las comunidades y por ende los países.

Buenos Aires, 17 enero (PR/23) — Con un rezago de pocas semanas, el primer semestre de 2022 coronó el deterioro de las variables económicas y políticas con una brecha cambiaria que superó el 150 %

hacia mediados de julio, un escenario dominado por la zozobra que, paulatinamente,fue cediendo hacia fin de año. Paradójicamente, uno de los secretos para que en 2022 los números “cerraran” tiene que ver con una inflación que terminó en el 95 %, la más alta de treinta años y una seria amenaza para las chances electorales del oficialismo si se mantuviera en ese andarivel. De cara a 2023, un exceso de voluntarismo de parte del gobierno podría reprimir variables por un corto período, pero derivar en un

segundo semestre que se parezca mucho más al primero de 2022.

Para el análisis de los resultados de 2022 hay que dividir el año en dos mitades, con un

segundo semestre que fue clave, ya que:

1. Se reestableció el mando único en la conducción de la economía

2. Se aprovechó a pleno la inflación que engordaba la recaudación impositiva en

términos nominales, mejorando el resultado fiscal con cierto control del gasto

3. Se logró que la soja de los silobolsas se transformara en exportaciones

4. Se subió la tasa de interés de modo que los depósitos privados en el sistema

bancario terminaran incrementándose un 97 % en el año en términos

nominales, un factor decisivo para alimentar el financiamiento directo e

indirecto al Tesoro.

Sin embargo, ninguna de las medidas adoptadas en el segundo semestre fue gratuita

en términos de “herencia económica” de cara al 2023, ya que se empinó la curva que

muestra la trayectoria de la deuda del Banco Central y se hizo más crudo el conflicto

entre acumular reservas por un lado y facilitar el funcionamiento de las actividades

productivas que requieren de insumos importados, por el otro.

Se cumplió con el objetivo de limitar el financiamiento directo del Banco Central al

Tesoro, pero se activaron nuevos mecanismos de emisión al punto que en 2022, de

cada 100 pesos emitidos por el BCRA, sólo 4 se explican por transferencias al fisco y

96 pesos por “todo lo demás”.

Ese “resto” incluye los intereses de las Leliq, el plus por el “dólar soja” y las

intervenciones en el mercado de capitales para sostener la paridad de los títulos

públicos y evitar el fracaso de las licitaciones para refinanciar los vencimientos de

deuda interna. De cara a 2023, no parece factible que esos nuevos factores de emisión

puedan apagarse. Por el contrario, podrían adquirir mayor intensidad.

El déficit consolidado que incluye el “cuasifiscal” del BCRA superó los 8,0 puntos del

PIB en 2022, y el sector externo experimentó un deterioro de 2,3 puntos del PIB, ya

que la cuenta corriente del balance de pagos pasó de un superávit de 1,4 % del PIB en

2021 a un déficit estimado de 0,9 % en 2022.

Al mismo tiempo, se comenzó a estancar el nivel de actividad, en una tendencia muy

difícil de revertir, ya que tiene que ver con:

– el impacto de la inflación socavando el poder adquisitivo de la población

– la aspiradora de fondos en la que se constituyó el estado, haciendo que el crédito al

sector privado terminaría siendo un residuo y capturara sólo el 35 % del incremento de

los depósitos bancarios registrado en 2022

– el torniquete cada vez más ajustado para las autorizaciones de importación, con un

diciembre en el que las compras al exterior habrían caído 13,4 % interanual, cuando

en julio subían al 45 % anual

El riesgo para el 2023 es que los períodos se inviertan, y el segundo semestre de este

nuevo año se parezca al primero de 2022, y no al segundo.

– A medida que el 2023 avance, podemos encontrarnos con un escenario de marcada

fragmentación política, en lugar del “mando único” de los últimos meses

– Con los recientes datos de IPC y, dado el nivel actual de la tasa de interés, los

depósitos bancarios podrían seguir acumulándose a buen ritmo en la primera parte de

2023. Pero la “inflación reprimida” seguirá acumulando presión. De acuerdo a

estimaciones de IERAL, hay al menos un 20 % de brecha entre el índice de precios y

variables clave, caso de salarios, tipo de cambio y tarifas, en la serie que arranca a fin

de 2018. Esto sin computar la ampliación de la brecha cambiaria. Por ende, es

altamente probable que hacia mediados de año opciones financieras más vinculadas a

dólar oficial e inflación prevalezcan sobre la tasa de interés. Dependiendo del contexto

político, éstas alternativas puedan ser buscadas por dentro o por fuera del sistema

bancario.

– De la mano de una cosecha de granos que en 2023 puede estar 9,0 mil millones de

dólares por debajo de la de 2022, el recurso del “dólar soja” puede ser menos

predecible, con los productores demandando un “premio” mayor al 32 % de diferencia

que hubo en diciembre con el tipo de cambio oficial. En este último caso, la emisión

monetaria por el plus será potenciada, al tiempo que no habrá cómo recuperar

reservas en el segundo semestre, con los silobolsas vacíos

– Si la inflación en el primer semestre dejara de ser un factor decisivo de recaudación

impositiva, entonces el gobierno, frente a previsibles dificultades para refinanciar los

vencimientos de deuda interna, tendría que operar sobre el gasto público, con menos

subsidios y planes sociales. Y esto fragilizar aún más la cohesión del oficialismo

Los riesgos del segundo semestre del 2023 tienen que ver con el hecho que los

desequilibrios de la macro no se han corregido. Más bien, estamos atravesando un

período en el que se exploran nuevos límites para financiarlos (Banco Central como

prestamista de última instancia para el Tesoro, dólar soja y demás), en un contexto

hasta hace poco tiempo muy favorable en clima y en precios internacionales de los

commodities.

En 2022, el flujo de comercio exterior (la suma de exportaciones e importaciones) fue

de 172 mil millones de dólares, el 26,8 % de un PIB que, medido a precios corrientes,

fue superior a los 640 mil millones. Y el tema es, en parte por la sequía, la suma de

Estimación de vencimientos Deuda en pesos con el Sector Privado

exportaciones e importaciones apunta a los 146 mil millones para 2023, una base

demasiado estrecha para sostener un PIB del tamaño del año pasado. Obsérvese que

el flujo de comercio exterior de este año no sería demasiado diferente del registrado

en 2021 pero, ese año, el tamaño del PIB medido en dólares corrientes fue

significativamente inferior al de 2022.

Primicias Rurales

Fuente: Revista Novedades Económicas – IERAL – Fundación Mediterránea

Marianela De Emilio | INTA Las Rosas – Docente de AgroEducación

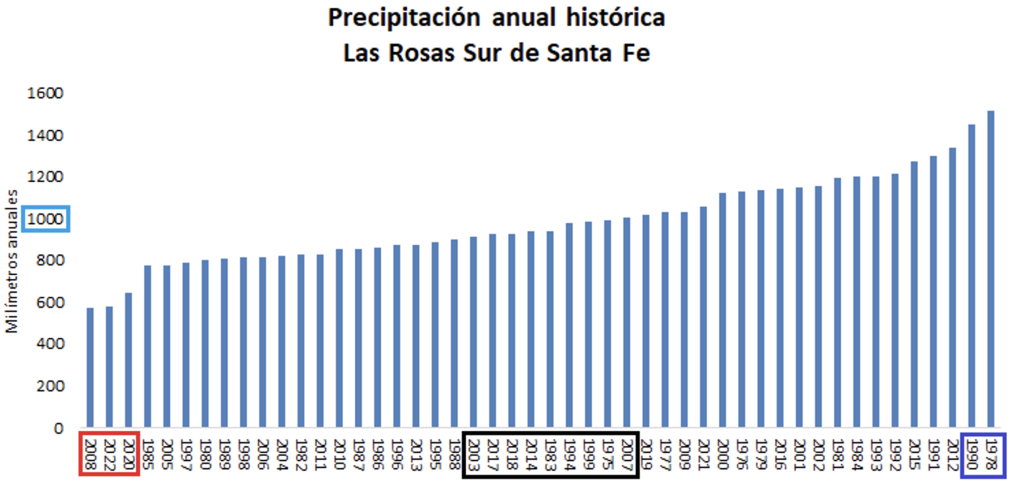

Los registros meteorológicos históricos, así como los productivos, son herramientas para sumar a las proyecciones del futuro cercano, según evolucionan los acontecimientos. Esto permite ajustar expectativas y planificar ante probables escenarios de mínima.

Registros históricos de lluvias:

Según registros de una de las localidades que forman parte de la zona núcleo maicera del país, Las Rosas, Sur de Santa Fe, el 2022 fue el segundo año más seco de los últimos 48 años, apenas con 6 milímetros más que el año más seco registrado hasta ahora, el 2008.

En el gráfico se observa que, en una zona cuyo promedio histórico de lluvias es de 1000 milímetros, los únicos tres años con lluvias inferiores a 700 milímetros, fueron del siglo XXI, 2008, 2020 y el recién finalizado 2022, mientras los únicos dos años que, en el otro extremo, tuvieron lluvias superiores a 1400 milímetros, fueron del siglo pasado, 1978 y 1990. Por otro lado, cinco de los nueve años que tuvieron lluvias entre 900 y 1000 milímetros, considerados años normales, fueron desde el año 2000 en adelante.

Fuente: Elaboración propia en base a datos de la Estación Meteorológica Convencional de INTA Las Rosas.

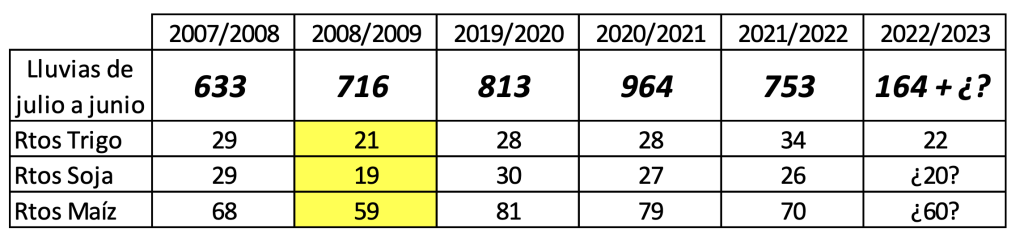

Registros históricos de rendimientos:

Dado que los cultivos agrícolas que producen más divisas en el país, corresponden a siembras de primavera-verano, los años agrícolas (campañas) en Argentina se consideran desde julio de un año a junio del siguiente. En el cuadro a continuación se muestran los registros de lluvias de la localidad mencionada, de julio a junio de las campañas más secas, y se comparan los rendimientos nacionales promedio logrados en cada una de ellas. Se observa que la campaña 08/09 fue la que, de los tres años más secos de la historia, registró mínimos rendimientos promedio para los tres cultivos. La actual campaña 22/23, acumula registros de lluvias por apenas 164 milímetros desde julio 2022 hasta ahora, y el interrogante es sobre las lluvias que ocurrirán o no durante enero y febrero, dos meses que definirán las cosechas que vendrán desde marzo en adelante.

Fuente: Rendimientos promedio nacionales registrados por la Bolsa de Cereales de Bs As

El rendimiento promedio nacional de trigo 22/23, con más de 91% del área cosechada, alcanza 22 quintales por hectárea y acumula 11 millones de toneladas, y se proyecta una cosecha nacional de 12,4 millones de toneladas, muy por debajo de 22 millones de toneladas cosechadas el año pasado, y de la producción lograda los últimos seis años.

Si la soja y el maíz siguen la tendencia del trigo, con rendimientos promedio nacionales semejantes a los logrados en la 08/09, suponiendo 20 quintales por hectárea de soja y 60 de maíz, se lograría una cosecha inferior a 35 millones de toneladas de soja y 45 millones de maíz, siempre que llueva y se complete la superficie de siembra proyectada para estos dos cultivos, tareas que avanzan con retraso sobre 72% de superficie con soja y 63% con maíz.

Análisis comparativo:

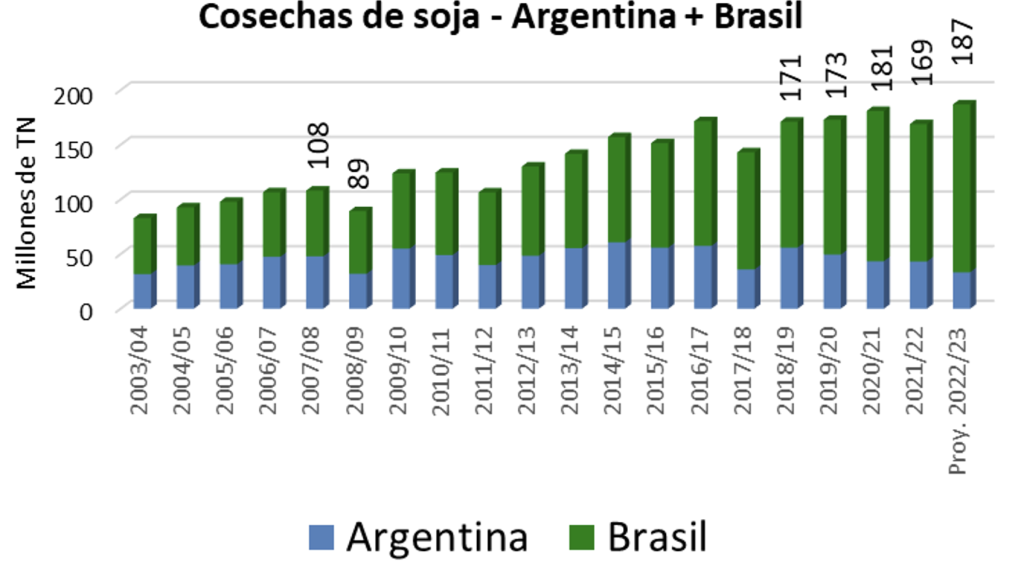

A diferencia de Argentina, Brasil avanza en casi óptimas condiciones, para maíz y soja, en lo que podría ser un nuevo récord productivo para el vecino país. Dado que Argentina y Brasil son protagonistas de la exportación sudamericana de maíz y soja, veamos las cosechas de las últimas dos décadas y las proyecciones 22/23 para ambos países.

Fuente: Elaboración propia en base a datos de SAGyP y CONAB

Mientras Argentina proyecta una pobre cosecha 22/23 de soja, la cosecha récord proyectada para Brasil en más de 153 millones de toneladas, compensa y suma volumen para que el resultado del bloque entre estos dos países también sea récord.

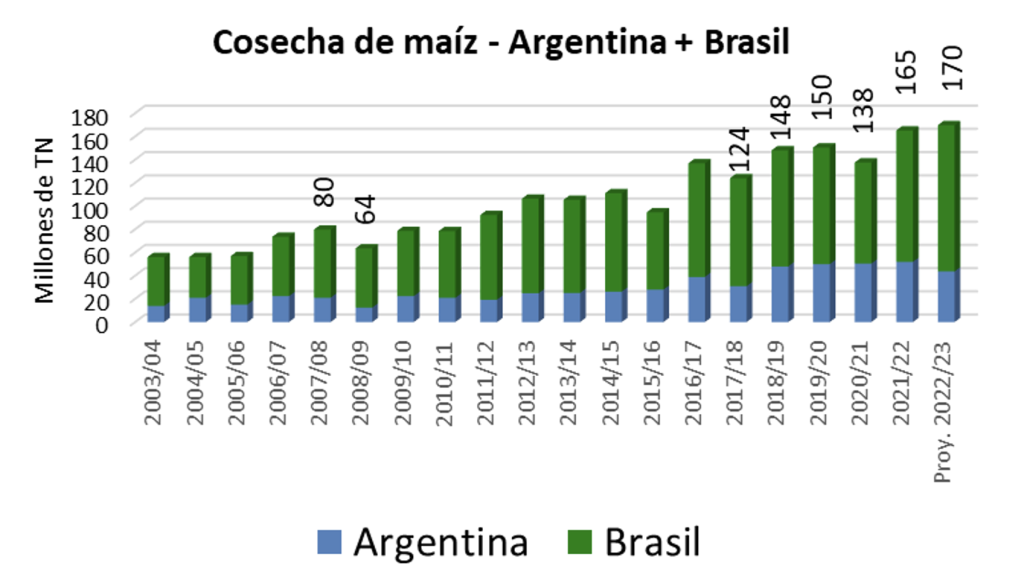

En maíz pasa lo mismo, el recorte productivo de Argentina, sería compensado con creces por proyecciones de cosecha de casi 126 millones de toneladas en la presente 22/23.

Fuente: Elaboración propia en base a datos de SAGyP y CONAB

El análisis comparativo nos muestra que el presente quebranto productivo de Argentina, no se replica en Brasil, como sí ocurrió en las campañas 08/09 y en la 20/21, cuando ambos países bajaron sus producciones, restando volumen de exportación al mundo. Esto nos lleva a considerar el efecto que estas cosechas podrían tener sobre los precios internacionales, y, a diferencia de las campañas en que ambos países restaron volumen de cosecha, causando subas de precios, el efecto sobre compensatorio de Brasil, podría traer recortes de precios en los mercados.

Conclusiones: El siglo XXI trajo registros de las sequías más severas para nuestro país, así el 2022 termino sin lluvias, y las lluvias necesarias para el primer semestre del 2023, tendrían que ocurrir en el corto plazo y con una distribución tal en el territorio productivo, que permita la mejor expresión de los cultivos implantados, de lo contrario, los volúmenes proyectados en el presente informe, podrían ser recortados aún más.

El crecimiento productivo de Argentina y Brasil, para soja y maíz, se observa en los gráficos. La fuerza en volumen que inyecta Brasil, pone un paño frío al mercado, que mira la debilidad de la cosecha argentina. Bajos rendimientos de Argentina podrían ser sobre compensados por altos rendimientos de Brasil, y los precios internacionales, que hoy miran la sequía argentina al alza, podrían cambiar de dirección, mirando la cosecha récord de Brasil a la baja.

En la primera semana del 2023, se invita a considerar rendimientos esperados para la actual 22/23, costos asumidos y precios futuros. Aprovechar las subas de precios por la incertidumbre climática, y cubrir precios a cosecha de una proporción prudente respecto a lo que se espera cosechar en el actual contexto de sequía. Considerar coberturas flexibles al alza, en caso que los mercados sorprendan con precios altos.

Aprovecho para desear a los lectores de este espacio, un 2023 con renovadas fuerzas y esperanza, para afrontar los desafíos que traerá. Todo contexto de crisis trae la oportunidad de elevar el nivel de gestión de nuestras decisiones, para optimizar resultados.

Feliz 2023 ¡Dios los bendiga!

Marianela De Emilio | INTA Las Rosas – Docente de AgroEducación

Buenos Aires, 3 enero (PR/23) — Aunque con fórceps, las metas acordadas con el FMI se fueron cumpliendo a medida que avanzaban los trimestres de 2022. Ayudó la “suerte” por la fuerte mejora de los precios internacionales de los granos, y también el hecho que los compromisos firmados no habían sido demasiado exigentes. Por caso, se necesitaba recortar el déficit primario del sector público nacional en 0,5 puntos hasta el equivalente a 2,5 % del PIB en 2022, para lo que bastaba con ejecutar un gasto primario del orden del 20,5 % del PIB, todavía 1,7 puntos por encima del nivel pre-covid.

Al mismo tiempo, como “premio” se conseguía para la Argentina financiamiento externo neto positivo de parte del FMI, por nada menos que 1,1 % del PIB. Los números para el año entrante, en cambio, son bastante más exigentes. Las proyecciones del staff del FMI confirman que llegó la hora de “acabar con tanta dulzura”: en 2023 la Argentina deberá devolver en términos netos el equivalente a 0,3 % del PIB en las operaciones con esa institución; al tiempo que para llegar a un déficit primario de 1,9 % del PIB, será necesario ajustar el gasto del sector público nacional en 1,8 puntos porcentuales. Un déficit mayor al pautado se enfrentará a la dificultad del financiamiento, por un mercado condicionado por el “día después” del próximo recambio presidencial.

La desaceleración del nivel de actividad de la última parte de 2022, junto con precios

internacionales de commodities que en 2023 se ubicarían por debajo de la última

campaña, son el telón de fondo de un escenario en el que reaparecen con fuerza los

síntomas de la “frazada corta”, ya que para conseguir ciertos objetivos será necesario

sacrificar otros:

a) Si la variación del IPC perforara el piso del 5 % por varios meses consecutivos, el

cuadro fiscal se resquebrajaría, por la inercia indexatoria del gasto público, con una

recaudación más asociada a la inflación del momento

b) En cambio, si el “impuesto inflacionario” siguiera reinando, entonces el efecto

colateral vendría por el lado de un deterioro adicional del sector externo, por la

persistente pérdida de competitividad. El tema es que ya la cuenta corriente de la

balanza de pagos pasó de un superávit de 1,4 % del PIB en 2021 a un déficit estimado

de 0,9 % del PIB en 2022. Y se sabe que, sin crédito externo, el único instrumento

para recuperar reservas para el Banco Central es volver al superávit

El gobierno se ha propuesto encorsetar el ritmo de suba de los precios a una pauta del

4 % mensual, pero en noviembre y diciembre se observa que un porcentaje elevado

de los ítems encuestados por el INDEC mantienen un ritmo de variación de entre el 5,5

% y el 6 % mensual. Y esto no sorprende.

Las presiones inflacionarias siguen a la orden día, pese a la limitación existente de

financiamiento directo del Central al Tesoro, que en 2022 está explicando una

expansión de base monetaria por el equivalente a 0,6 % del PIB. El tema es que sólo 7

de cada 100 pesos emitidos por el Banco Central en 2022 tienen que ver con los

Adelantos Transitorios. Lo importante es el resto!!

La emisión destinada al pago de intereses de Leliq y demás instrumentos, por 3,36

millón de millones de pesos (4,2 % del PIB), lidera el ranking de 2022, seguida de un

rubro diverso que incluye las inyecciones de liquidez para comprar bonos del Tesoro en

el mercado secundario, que alcanzó 2,1 % del PIB; mientras que la emisión por la

compra- venta de divisas, insumió 1,36 % del PIB. En este último ítem ha pasado a

tallar el “dólar soja”, con un diciembre en el que el Central estuvo pagando un “plus”

de 55 pesos (230-175) por cada dólar que liquidaban los productores y exportadores.

De cara a 2023, los intereses de Leliq podrían representar una cifra superior o igual a

la de 2022 en términos del PIB, las intervenciones del Central en el mercado

secundario de bonos del Tesoro podrían intensificarse, mientras que, si no hay

devaluación, será muy difícil poder prescindir del recurso del dólar soja (versiones III;

IV y V, seguramente). El plus de emisión, en ese caso, sería del orden de los 85 pesos

por cada dólar liquidado a través de esa ventanilla, multiplicado por miles de millones.

Una de las tantas paradojas de 2022 ha sido, justamente, que el sector externo volvió

a ser fuente de expansión monetaria, sin que el “dólar soja” haya contribuido a la

mejora de 3,6 mil millones de dólares de las reservas del BCRA, explicada por los giros

del FMI, BID y demás. Sin esas transferencias, las reservas habrían caído en 730

millones de dólares. Es una derivación de la falta de ahorro del sector público y del

exceso de pesos, que deteriora la dinámica del sector externo, aun con precios

excepcionales de la soja y demás commodities, y también de un régimen cambiario

que empuja a un recurrente exceso de demanda de dólares al tipo de cambio oficial.

El tema es que el 2023 está “heredando” una brecha cambiaria del 100% que, en un

tercio, al menos, está explicada por el retraso del tipo de cambio oficial. Apretar las

clavijas fiscales y monetarias para que la brecha se reduzca por caída del precio del

“dólar libre” es sólo una parte de la tarea de cerrar la diferencia entre el CCL y la

paridad oficial.

En esencia, los desequilibrios de la macro son de tal magnitud que habrá una pulseada

permanente entre ajustes muy difíciles de posponer y los objetivos electorales del

gobierno, que incluyen generosas transferencias a la Provincia de Buenos Aires (sin

que el fallo a favor de CABA pueda modificar esa preferencia). La espada de Damocles

de los abultados vencimientos de deuda interna puede pesar más que la auditoría del

FMI y, cuando no haya más remedio, el gobierno se “sentará sobre la caja” de

determinadas partidas dentro del organigrama del estado, pero sin acometer reformas

estructurales.

El déficit fiscal deriva en una incesante acumulación de pasivos, como lo muestra el

incremento de 26 mil millones de dólares de la deuda en pesos del Tesoro,

contabilizado en los últimos doce meses. A su vez, la refinanciación de vencimientos es

cada vez más abultada, por la dificultad para introducir títulos de largo. Así, las

colocaciones de bonos del Tesoro en el mercado de capitales local, que en 2021

sumaron 8,2 % del PIB, en 2022 escalaron a 10,0 % del PIB (con creciente

participación del BCRA en la punta compradora) y se proyectan a 11,7 % para 2023…

siempre que el déficit primario se ajuste a la pauta de 1,9 % del PIB. Cada décima que

se incumpla hará más empinada la cuesta.

En el traspaso presidencial de fin de 2015, el gobierno saliente se vio beneficiado por

las promesas de campaña del entrante, posibilitando la convergencia de variables

financieras a favor de una transición manejable. En cambio, de cara a 2023/24, parece

difícil que tanto la Administración saliente como la entrante puedan ofrecer suficientes

garantías, porque faltan resolver diferencias internas de magnitud en las distintas

coaliciones.

La brecha cambiaria y la inflación, con guarismos que duplican los de 2015, son sólo la

punta del iceberg de un 2023 que perfila una compleja transición. Por ejemplo, el

cociente Pasivos Remunerados/Base Monetaria cuadruplica el de 2015, reflejando que

cualquier contratiempo tendría consecuencias mucho más inflacionarias; con impacto

más notorio, además, sobre los balances del sistema financiero, ya que actualmente

más de la mitad de los depósitos bancarios terminan siendo aplicados a Leliq e

instrumentos análogos.

La mochila de deuda en pesos, consolidando las cuentas del Banco Central y del

Tesoro (excluyendo tenedores estatales) hoy es 40 mil millones de dólares más pesada

que la de fin de 2015.

En términos del nivel de actividad, el 2022 cerró con un incremento del PIB cercano al

5,0 %, pero con una marcada desaceleración en el cuarto trimestre. Y sectores

relevantes en términos de empleos y valor agregado, caso del industrial y el

agroganadero, evolucionando por debajo del promedio, con un 2023 que difícilmente

les ofrezca revancha: la falta de insumos y la pérdida de competitividad (atraso

cambiario) amenazan la trayectoria de las Manufacturas, y la sequía a las actividades

rurales. Cierto es que sectores dinámicos de 2022 podrían repetir en 2023, caso del

Turismo y de hidrocarburos, pero todavía no tienen suficiente peso en el PIB.

La producción de petróleo, menos restringida por la falta de oleoductos, se adelantó y

está creciendo a un ritmo del 13 % anual desde 2020, mientras que el gas lo hace al 4

%. Es de esperar que estos guarismos converjan por las obras en marcha.

La amenaza de la sequía, a su vez, pone sobre la mesa el tremendo costo de haber

perdido el crédito internacional, porque no sólo afecta al campo, sino que condiciona el

aprovisionamiento de insumos de la industria. Por el clima, las exportaciones del

complejo agroindustrial podrían pasar de 42,0 mil millones de dólares en 2022 a 37 mil

millones en 2023, lo que derivaría en una merma del 10 % en las importaciones, una

pésima noticia para el nivel de actividad. De allí la multiplicación de gestiones oficiales

para conseguir líneas de financiamiento de países como Brasil y China, restando ver el

alcance que estos trámites puedan tener.

Primicias Rurales

Fuente: Revista Novedades Económicas – IERAL — Fundación Mediterránea