Feb 10, 2021 | Columnas

Por Celina Mesquida – RJO’Brien

El USDA eligió el camino ultraconservador en todos los ángulos. El mercado esperaba la confirmación de stocks ajustadísimos en USA debido al incansable ritmo de exportaciones recientes. Y con lo evidenciado, podemos decir que el USDA cumplió parcialmente con esta premisa, utilizando un método escalonado para en algún momento, llegar a la realidad de los números.

Hace apenas dos semanas el USDA había anunciado ventas de maíz a China por casi 6 mill de toneladas en USA y en este reporte solo incrementó 1.27 millones las exportaciones estimadas, sabiendo que 85% de este volumen ya está comprometido a todos los destinos incluidos China. Por otro lado, el USDA aumentó las importaciones de maíz de China a 24 mill de t desde 17.5 mill el mes pasado. Dejo a la interpretación de cada uno, quien surtirá el faltante a China o mejor aún, que nuevos ajustes sufrirá la hoja de balance de USA en el futuro para completar los huecos de la demanda. En nuestra opinión, le damos una baja probabilidad a posibles cancelaciones de previas compras chinas dado los excelentes márgenes de importación.

La soja captó algo de la energía negativa del maíz a pesar de que el recorte de stocks en USA estuvo en el promedio de lo esperado y la realidad es que pocos creen posible que el USDA recorte las existencias finales de soja por debajo de los 2.7 millones de t. Por lo tanto, lo que el USDA imprimió en su reporte de febrero parece razonable de momento. La necesidad de racionar la demanda estadounidense sigue siendo aguda, la última vez que la relación de stocks / uso de soja estuvo por debajo de 2.6% fue durante la campaña 13/14, y ese año USA importó 2 millones de toneladas de soja.

En los subproductos el cambio más importante fue el aumento en la demanda de biodiesel, en 100 millones de libras y esto se tradujo a un nuevo máximo en el oilshare inclinado por la mejora en la cotización del aceite en detrimento de la harina, está por su parte se encuentra muy atrapada en un movimiento lateral durante las últimas 2 semanas.

Manteniendo el tono mesurado, el USDA no criticó la producción de soja y maíz de Sudamérica, no hay ningún problema con eso ya que estamos de acuerdo con la estabilización de la producción de estos países. Sin embargo, debemos estar atentos al pronóstico de lluvias en Argentina para los próximos 10 días ya que se tornan más secos; y en Brasil a la lentitud de la siembra de Safrinha y la cosecha de soja.

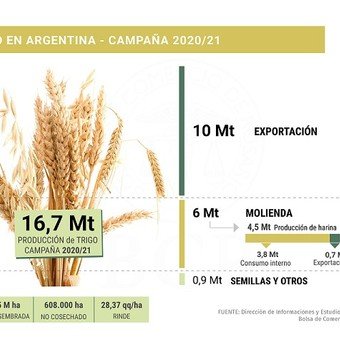

Las existencias finales mundiales de trigo se redujeron más de lo que esperaba el mercado. Con los mayores cambios en China e India, la hoja de balance de USA sin cambios. Por otro lado, Rusia anunció formalmente su estructura de impuestos a la exportación de trigo a partir del 2 de junio. A estos niveles de precios, el impuesto reduciría las exportaciones de trigo, pero tengamos en consideración que, si los precios caen en consecuencia de esta medida, no sería sorprendente que estos impuestos sean eliminados en el futuro.

Dicho todo esto, los números son los números y así se configura el tablero con el que debemos jugar hasta próximo USDA o mejor aún hasta la próxima semana con los datos preliminares de la campaña 2021/22 en USA. Es difícil argumentar que las gráficas son frágiles o que los spreads se estiran, recordemos que el vendedor natural de este mercado está ausente. Los quiebres son oportunidades de compra, dudamos que el dinero de los fondos esté dispuesto a renunciar a su posición con tantas incógnitas sobre la demanda y las existencias en este momento. Sin embargo, debemos estar preparados para cualquier movimiento, manteniendo la opcionalidad al máximo.

Especial para Agroeducación

Primicias Rurales

Feb 9, 2021 | Columnas

Buenos Aires, 9 de enero (PR/21) .– Una vez mas, ante una situación de crisis, aparecen y se imponen las fuerzas de baja lucidez frente a las fuerzas creativas. Volvemos empecinadamente a caminar por el mismo sendero de errores que concluyeron en una de las mas improductivas lucha que tuvo nuestro país. Donde están las nuevas ideas??

Las declaraciones del presidente Alberto Fernandez de querer aumentar las retenciones de los productos agropecuarios, simulando querer resolver un problema en el precio de los alimentos, principalmente ocasionado por el enorme déficit fiscal y la incapacidad para controlar la inflación, vuelve a colocar a los productores agropecuarios como los enemigos necesarios para una lucha que revitalice una épica electoral anacrónica y perimida.

Pareciera que en año electoral las acciones de gobierno deben estar solo enmarcadas en la gesta electoral, en busca de épica y financiamiento extra.Volvemos a las recetas fracasadas de hace 13 años atrás. El resto de los países avanzan y evolucionan, y nosotros en nuestro país seguimos estancados e involucionando.

Acaso no le quedo claro al actual presidente Alberto Fernandez, y entonces jefe de Gabinete en la crisis del 2008, que los productores no tienen capacidad real de influir en el precio final que pagan los consumidores por los alimentos.

Los productores no son formadores de precio, son tomadores de precios, los miles de productores dispersos por el país como podrían incidir en el primer eslabón de una cadena y determinar el precio que paga el consumidor cuando ni siquiera puede incidir en el propio precio al que vende su producción?

Solo el Estado puede influir en los porcentajes de los impuestos nacionales y provinciales, o en las utilidades que reciben otros eslabones de la cadena acrecentando el precio de los alimentos.

Señor Presidente, usted debiera saber que la incidencia de los productores en el precio de los alimentos no supera el 20 % , siendo el otro 80 % originado en variables macroeconmicas que su administración debiera controlar. Por eso, nunca habrá dialogo fructífero cuando se esta cerrado a escuchar.

CARBAP reunirá el próximo martes a su Mesa Ejecutiva y administrativa y analizara la posibilidad de convocar a una reunión extraordinaria de su Consejo Directivo con el fin de decidir los pasos gremiales a seguir.

POR LA LIBERTAD Y LA DIGNIDAD DEL CAMPO

Primicias Rurales

Feb 8, 2021 | Columnas

Por Salvador Distefano | Director de Agroeducación

Buenos Aires, 8 de febrero (PR/21) .– El campo a escala global es un negocio complejo, ganás en 3 años, para empatar o perder en 7 años. Los productores en el mundo viven de subsidios. En Argentina el productor debe sumarle los 6 enemigos locales, así forma una conducta conservadora, lógica del contexto donde se mueve.

En nuestro país, cuando se habla del campo, la mayoría de los ciudadanos creen que es una actividad altamente rentable, y que quienes trabajan en el sector están desbordados de dinero. En el mundo, el campo vive de subsidios que les otorga el Estado a los productores, ya sea beneficios fiscales, subsidios y seguros ante problemas climáticos.

En Argentina la agricultura es un negocio capital intensivo y de largo plazo, esto hace que, dadas las condiciones macroeconómicas del país, el sector tenga varios enemigos, a saber:

El primer enemigo es la inflación. En una economía con alta inflación, aquellos que desarrollan negocios de ciclos largos se ven altamente perjudicados. Para que el campo tenga mayor rentabilidad necesita un ambiente de negocios amigable, y eso se logra con menores tasas de inflación. En Argentina cada 2 años tenemos una tasa de inflación del 100%, por ende, es muy difícil ganar dinero con este tipo de negocios.

El segundo enemigo son los impuestos. El campo tiene una alta presión tributaria, la clase política les pone retenciones a los productos primarios, ya que argumentan que mayores precios internacionales implican que el país importa inflación. Una verdadera locura, que no tiene en cuenta que las mayores inversiones en la cadena de valor, el aumento de productividad en el agregado de valor, deberían compensar largamente esos mayores costos de insumos. El productor paga impuesto a las ganancias sin poder ajustar por inflación las partidas del balance, una verdadera expropiación.

El tercer enemigo es la falta de financiamiento. Argentina no puede pensar en el largo plazo con tasas de inflación del 50% anual, por ende, no hay proyecto que pueda tomar financiamiento a tasas por encima de la inflación, y, menos aún, proyectar ese financiamiento a largo plazo.

Argentina también carece de un mercado de capitales líquido que le posibilite financiarse o colocar acciones en el mercado para poder escalar los negocios.

El cuarto enemigo es la falta de beneficios fiscales. En la agricultura cuando más escala se toma, más inversión se realiza, se paga mayor cantidad de impuestos. No hay ningún incentivo a crecer para poder potenciar el negocio y lograr economías de escala. Paga la misma cantidad de impuesto el que crece todos los años, que quien no reinvierte el capital. No hay beneficios para crecer.

El quinto enemigo es la logística. Tenemos una pésima logística en el país, faltan trenes, vías navegables que puedan transportar productos dentro del país a costos inferiores al viejo y conocido camión, que nos saca del apuro, pero que encarece notablemente los costos del productor. En un mundo en donde todos los negocios son de logística, en Argentina se invierte menos del 1% del PBI en infraestructura.

El sexto enemigo es el tipo de cambio. Este se visualiza como el principal enemigo del sector, pero en verdad es el último de esta serie que analizamos, ya que la inflación destruye valor a mayor velocidad y nos sucumbe en las tinieblas de la descapitalización. El tipo de cambio no es el adecuado, pero no porque su valor no sea elevado, el problema pasa por los elevados costos internos que hacen inviables la exportación cuando al producto primario le agregamos valor. El tipo de cambio es un problema más, no el principal problema.

Estados Unidos y el campo, un negocio muy fino

Viajamos a través de internet a la Universidad de Iowa, la pandemia no nos permitía trasladarnos, y encontramos los datos históricos de las campañas de maíz sembrado sobre maíz. Allí pudimos apreciar que en los últimos 9 años y proyectando la campaña 2021, solo en 3 años se ganó dinero, mientras que en 7 años se perdió.

Las rentabilidades no están tomadas sobre capital invertido, se tomaron sobre los ingresos obtenidos.

Una hectárea de campo en IOWA con datos 2020 vale U$S 18.680, es el precio medio, el alquiler de un campo en Estados Unidos es de U$S 549, lo que deja una rentabilidad antes de impuestos del 2,9% anual.

En Argentina un valor medio de la hectárea en zona núcleo rondaría los U$S 12.000, el precio del alquiler medido en 16 quintales de soja suma U$S 500 aproximadamente, pero son dólares oficiales, si lo pasamos a dólares de verdad suman U$S 290, lo que representaría una rentabilidad antes de impuestos del 2,4% anual.

El negocio de hacer maíz sobre maíz

Es bueno observar cómo bajaron los costos, ya que en el año 2012 el costo por acre era de U$S 815,53, mientras que en la actualidad es de U$S 703,28. El rendimiento supuesto pasó de 165 a 184 bushel, y el costo por bushel bajó de U$S 4,94 a U$S 3,82.

La rentabilidad del campo en 2021 se proyecta en niveles similares a los del año 2012, momento en donde los precios fueron más elevados que los actuales.

En el cuadro podemos apreciar la mejora de productividad y competitividad, cómo bajaron los costos en todos los rubros, destacándose la baja en insumos, maquinarias y el alquiler de la tierra. Los rendimientos mejoran sustancialmente gracias a la mayor inversión en tecnología en semillas. Los precios de maíz actuales no llegan a ser similares a los del año 2012 y 2013.

El negocio de hacer maíz sobre soja

Un tema interesante para analizar es la rentabilidad de sembrar maíz sobre soja, los costos bajan considerablemente por el lado de los insumos, lo que hace que el costo sea mucho menor y mejora notablemente la rentabilidad.

La rentabilidad la medimos sobre los ingresos, allí podemos ver que, durante 10 años, en 5 se gana buen dinero, en dos podrimos decir que empatamos y 3 años se pierde dinero.

La mejora de productividad es tan elevada, que para la campaña 2021, con precios inferiores al año 2013, se ganará más dinero en forma porcentual.

El negocio de hacer soja sobre maíz

En el caso particular de la soja, podemos apreciar que, durante 10 años, en 5 años se ganó dinero, en 4 años se perdió y un año terminó empatado.

En este caso particular, la mejora de costos se dio en maquinarias y alquiler de la tierra. En el caso de insumos está dentro de los mismos valores que 10 años atrás. Los rendimientos muestran una mejora similar a la observada en maíz.

La inversión en la soja es mucho menor que en el maíz y alcanza los U$S 500,65 por acre. La rentabilidad proyectada para el año 2021 es la más elevada de toda la serie.

Conclusiones

El negocio agrícola en el mundo no brilla por sus altas rentabilidades, es un negocio muy fino en donde se gana y se pierde, solo algunos años se convierten en oasis en donde el negocio parece ser sensacional, pero dicho oasis desaparece con el correr del tiempo. Creemos que nos lanzamos a un lago con agua, y caemos de panza en medio de la arena, y nos roban la palmera.

En la mayoría del mundo, el agricultor gana dinero gracias a los subsidios que le brinda el Estado. Tanto en Estados Unidos, como en Europa, no habría agricultores si el Estado no interviene para que no se retiren de las tierras que ocupan y se muden en masa a las grandes ciudades.

En Argentina está el mito urbano de pensar que el agricultor gana mucho dinero, y que hay que aplicarle más impuestos para financiar el gasto público. Se agrede al agricultor que ahorra sus granos, porque se lo juzga de especulador, ya que con su retención hace peligrar las finanzas del país, ya que no ingresan dólares a la economía. Si un productor hace peligrar las finanzas del país, deberíamos pensar que dicho país está manejado por profesionales que no logran vertebrar un plan para sortear un mínimo problema de liquidez, o bien pensar que la economía es tan campo dependiente, que solo sobrevive si hay una buena cosecha.

Nadie en Argentina se pone a pensar cómo desarrollar otro sector económico para no vivir solo del campo.

La intención de la nota es mostrar el campo en el mundo, y lo que sucede en Argentina. La revista Time trata de héroe al agricultor. En Argentina se lo trata de malvado especulador. Nosotros al hombre de campo lo tratamos como héroe, es un sobreviviente del gobierno nacional, la hostilidad del clima y la persistencia en el trabajo cotidiano. Ojalá que esta nota llegue a la mayor parte de la ciudadanía, para que vean que el negocio agrícola es altamente volátil, sobre 10 años, se tendrán 3 buenos, el resto serán a pérdida o empate. En el mundo actual, ganar en 3 de cada 10 años te convierte en un hombre muy precavido, y si te persiguen los 6 enemigos que planteamos al principio de la nota, te hacen austero y conservador.

Entender el negocio del campo, te hace entender al productor. Para ponerle una dosis de mayor rentabilidad, tiene que trabajar tranqueras adentro y afuera del negocio. Pero eso lo dejamos para otra nota, hoy contanos vos qué te pareció este relato.

Fuente: Agroeducación

Primicias Rurales

Ene 31, 2021 | Columnas

Escribe Susana Merlo

Buenos Aires, 31 de enero (PR/21) .–El recalentamiento (esperable) de los precios, en especial, de los alimentos, vuelve a dejar en descubierto la casi histórica improvisación y desconocimiento de los distintos gobiernos sobre el tema.

Otro acuerdo por la carne, y van…, Dios solo sabe cuantos, pero también las tarifas, las frutas, el vino, las verduras, la cerveza, el trigo, y lo que se le ocurra al funcionario de turno que, en todos los casos, parece no tener ninguna memoria histórica sobre los (malos) resultados que a lo largo de décadas tuvieron este tipo de prácticas.

Lejos de eso, y de tomar las previsiones y medidas correspondientes aún en épocas de “oposición”, cuando desde el Congreso se podrían impulsar muchos de los instrumentos necesarios para no desembocar en las periódicas urgencias, unos y otros solo se ocupan de la coyuntura, de las elecciones siguientes, y apenas se acuerdan de los precios cuando se recalientan (como ahora), lo que normalmente ocurre cuando ya no se puede hacer más nada, solo cosmética, y esto es así porque aunque resulte una rotunda obviedad, la única formula efectiva conocida para “controlar” los precios, es el crecimiento de la oferta.

Nunca lo contrario.

Se pueden tomar los ejemplos más variados, pero seguramente la carne (vacuna) es el caso más emblemático porque se podría decir que con ella comenzó la Argentina (los saladeros de cueros y su exportación) aún antes de la Colonia, y también porque tal vez a esa época se remontan las primeras intervenciones oficiales en el mercado ganadero, sin que ninguna de las sucesivas y reiteradas fórmulas haya servido para que aumente estructuralmente la oferta de carne y, con ello, se calmen los precios internos, particular desvelo de buena parte de los equipos económicos de los gobiernos de casi todas las épocas, más aún en años de elecciones cuando la inflación suele centrarse en el ojo de la tormenta.

Es cierto que en el caso de la carne vacuna dos de los casos más extremos fueron relativamente recientes, como el inédito “cierre” de las exportaciones en marzo de 2006, y luego la política de precios de la Era Moreno (Guillermo) que terminó desembocando en la pérdida de casi un cuarto del rodeo local (unas 12 millones de cabezas), y cuyas consecuencias aún se están pagando ya que no se termina de recuperar esa pérdida de stock de hace casi una década.

Sin embargo, los datos sistemáticos de intervenciones se remontan a principios del siglo XX y cruzaron horizontalmente a los gobiernos de todos los signos, desde el radical Marcelo Torcuato de Alvear en la década del ´20, hasta el General Alejandro Agustín Lanusse (´71-´73) quién, para colmo, era miembro destacado de una de las principales familias de ganaderos y consignatarios del país, lo que tampoco impidió que finalmente también “metiera mano” en el mercado, y lógicamente sin resultados favorables para ninguna de las partes.

En medio aparecieron la Junta Nacional de Carnes con Justo en los años ´30; el IGA y el IAPI con Perón en los ´50; surgieron las vedas, las declaraciones de “servicio público”; los precios sostén; los máximos; los sugeridos, etc., etc., etc.

Mucho se puede decir sobre todas estas herramientas, sobre los controles de precio, los “congelamientos”, las vedas, las retenciones a la exportación (para supuestamente abaratar el mercado local a pesar de que siempre “sobró” para la demanda doméstica), los acuerdos de cortes para el mercado interno, etc., pero el problema central sigue siendo siempre el mismo: se tratan de controlar las consecuencias, y no el origen, o las causas: y otra vez el caballo se pone detrás del carro.

Y en realidad, el tema es que el problema no es el precio de la carne (o de las verduras, o de la fruta, o de la electricidad, o de lo que sea), el asunto es el bajo poder adquisitivo de la población.

El problema no es “exportar” alimentos, la cuestión es la feroz carga fiscal que se les impone.

La “desgracia” (al decir de la diputada Vallejos) no es el mercado internacional del que hay que “despegarse”, sino el costo argentino que es altísimo y nadie lo reduce, empezando por el propio Estado grande e ineficiente.

El castigo es, en realidad, que no se produzca muchísimo más para abaratar los costos relativos, y que no se facilite la adopción de tecnología, la incorporación de más mano de obra, más proceso, más inteligencia incorporada…

Ahí está el verdadero escollo y, lamentablemente, muchos de los funcionarios a lo largo del tiempo fueron buena parte del problema, y nunca de la solución.

Fuente: Campo 2.0

Primicias Rurales

Ene 28, 2021 | Columnas

Por Celina Mesquida – RJO’Brien | Especial para Agroeducación

Buenos Aires, 28 de enero (PR/21) .- Las mismas piezas continúan moviéndose, otra vez la narrativa de la demanda nos completa los huecos en las gráficas que dejaron los precios con la corriente de los fondos arrebatando ganancias la semana pasada.

Hemos realizado una escala para tomar potencia, desconcertar al mercado y embestir con el mismo argumento. China, con sus recientes compras de maiz en USA, asciende a 12 mill de toneladas y si sumamos algo de destinos desconocidos, inferimos que la cifra total de importaciones de maiz por parte de China en USA es cercana a las 16 mill de toneladas. Y estas podrían ser 25 mill o más. Sin mencionar el rumor de las compras récord de etanol.

Si el mercado aún tiene suficiente energía, las gráficas deberían acercarse a los máximos recientes. El maiz y el aceite de soja parecen ser los mejores candidatos a muy poco espacio de conseguirlo, con una inercia que parece intacta.

Por su parte, el señor agricultor está cómodamente sentado al margen, los precios gatillos que proponen se mueven en sentido ascendente, y ya no les queda mucho por vender, habiendo alcanzado cada uno de ellos. Las industrias de molienda al oeste del Midwest luchan para conseguir reemplazos de soja, incluso levantando bases. Es muy difícil lograr ofertas de bases de harina para el verano de USA, el mercado huele a escases.

La cosecha de soja brasileña ha tenido un comienzo lento con solo el 1% recolectado a nivel nacional frente al 4% en promedio. Mato Grosso está solo en un 2% de avance frente al 11% en promedio. Algunas fuentes estiman que Brasil tendrá 5 mill de t de soja disponible a fin de enero vs 11 el año pasado.

Los compradores mundiales de trigo se movieron de escena esperando que la caída sea mas acentuada, sin embargo, junto con el rebote de los demás productos el trigo, seguidor por excelencia, reafirmo valores. Rusia confirma los derechos de exportación al trigo de 50 Euros/t a partir del 1 de marzo, las condiciones de cultivos de los trigos de las planicies del Sur de USA no se mostraron muy bonitas. Con todo esto, las licitaciones comenzaron a anunciarse nuevamente.

La retracción de la demanda no suena demasiado fuerte, la pandemia cambio el paradigma de compras, desde justo a tiempo a por si acaso. Y está claro que el que se cansa y pierde.

Fuente: Agroeducación

Primicias Rurales