Ene 26, 2021 | Columnas

Fertilidad del suelo a largo plazo en declive

Por Jordan Strickler

EEUU, 26 de enero (PR/21) .– Por primera vez, los científicos han podido poner precio a lo que les cuesta a los agricultores de maíz mantener la fertilidad del suelo de sus cultivos.

El deterioro del suelo se ha convertido en uno de los mayores problemas a los que se enfrenta la agricultura en los últimos años. La fertilidad del suelo a largo plazo está disminuyendo en las tierras agrícolas de todo el mundo debido a la salinización, la acidificación, la erosión y la pérdida de nutrientes críticos en el suelo, como el nitrógeno y el fósforo. Según la Universidad Estatal de Iowa, el problema se ha agravado tanto que las tierras ya no pueden cultivarse y deben abandonarse. El impacto de la erosión del suelo en la calidad del agua puede llegar a ser importante, sobre todo por la escorrentía superficial del suelo.

Ahora, un nuevo estudio de la Universidad de Colorado ha descubierto que este deterioro del suelo puede costar a los agricultores de maíz de Estados Unidos hasta 500 millones de dólares cada año, sobre todo en costes de fertilizantes.

El estudio, publicado en la revista Earth’s Future, concluye que un tercio de los fertilizantes que se aplican cada año para cultivar maíz en Estados Unidos no es más que una compensación por la pérdida constante de fertilidad del suelo. Los cultivadores de maíz de Estados Unidos suelen compensar estas pérdidas con fertilizantes de nitrógeno y fósforo, que también pretenden aumentar el rendimiento.

«Sabemos que la tierra se degrada incluso en la agricultura moderna de Estados Unidos, pero es muy difícil determinar la cantidad y el impacto que tiene», dijo Jason Neff, autor del artículo y director del Laboratorio de Innovación en Sostenibilidad de Colorado. «Estos hallazgos proporcionan más información a los agricultores para que puedan tomar decisiones que les beneficien económicamente, pero que también apoyen una forma más sostenible de agricultura de alto rendimiento».

En el mundo del maíz, EE.UU. es uno de los más productivos, ya que produce más de 4,46 toneladas por acre cultivado. De hecho, las granjas del país produjeron más de 366 millones de toneladas métricas de maíz que generaron 14.500 millones de dólares en ingresos solo en la temporada 2018-19. No por casualidad, Estados Unidos es también uno de los mayores usuarios de fertilizantes del mundo, aplicando más nitrógeno y fósforo por acre que sus homólogos agrícolas de alto rendimiento en la Unión Europea.

En su estudio, el equipo de investigación utilizó cuatro escenarios en el modelo Environmental Policy Integrated Climate (EPIC), un modelo agronómico ampliamente utilizado para estimar el crecimiento de los cultivos y cómo este responde a variables como el fertilizante, el riego y el clima. Con el EPIC, el equipo comparó la diferencia entre no utilizar fertilizantes o riego y utilizar sólo uno u otro, o ambos. El riego fue un componente importante de los análisis porque, aunque puede aumentar el rendimiento, también incrementa la erosión y la escorrentía de los fertilizantes.

Al separar el impacto de los fertilizantes y el riego, los científicos pudieron ver en diferentes regiones de EE.UU. dónde cada uno era más importante que el otro para el éxito agrícola. En California, por ejemplo, los agricultores añaden más agua. En Ohio, la adición de fertilizantes es más importante que el riego. Sin embargo, en todo el país, los investigadores descubrieron que se necesitaba la friolera de un tercio de los fertilizantes que se añaden actualmente a los campos de maíz para simplemente alcanzar el equilibrio, devolviendo la fertilidad del suelo a los niveles anteriores al cultivo.

Impacto medioambiental

El uso de fertilizantes no sólo cuesta dinero a los agricultores y a los gobiernos. También tiene un precio medioambiental. Una gran parte de las emisiones mundiales de gases de efecto invernadero causadas por la agricultura -el 24% de las emisiones mundiales en 2010 y el 10% de las emisiones de Estados Unidos en 2018- procede de la producción de fertilizantes. Esto significa que las medidas adoptadas para reducir el uso de fertilizantes también ayudan a abordar el aumento de los gases de efecto invernadero.

Se ha descubierto que el exceso de escorrentía de nitrógeno y fósforo crea problemas para el agua dulce y la vida marina. Los estudios también han descubierto que esto es parcialmente responsable de la Zona Muerta en el Golfo de México, una gran área sin oxígeno y desprovista de vida oceánica, incluyendo muchas especies de importancia comercial. Si se tienen en cuenta no sólo los dólares gastados por los agricultores, sino también la pérdida de nutrientes y el impacto en el río Misisipi, los costes pasan de miles de millones a más de un billón de dólares cada año, dijo Neff.

«Si se puede reducir la fertilización, manteniendo los rendimientos que necesitamos y los resultados económicos que desean los agricultores, ¿por qué no? Es un beneficio para todos».

Neff explicó que, en general, el estudio es una buena oportunidad de aprendizaje.

«Los agricultores hacen lo que tiene sentido para cultivar. Cuando no puedes ver los efectos acumulativos de la degradación, tienes que añadir fertilizantes pero no vas a saber cuál es el impacto financiero de esa degradación subyacente».

Las prácticas de cultivo como la agricultura regenerativa, que restablecen la fertilidad del suelo en las tierras que se cultivan activamente, también reducirán los costes y el impacto medioambiental del uso de fertilizantes. Los suelos más sanos y fértiles también pueden capturar más carbono, retener más agua y evitar que el exceso de nutrientes se escurra hacia ecosistemas que no tienen la capacidad de manejarlos.

Neff afirma que los agricultores también pueden reducir la frecuencia con la que labran sus campos, añadir y aumentar las medidas de control de la erosión, así como utilizar más fertilizantes orgánicos, como el compost. Esto puede ayudar a reducir la cantidad de fertilizantes inorgánicos -nitrógeno y fósforo- necesarios en el suelo.

«Mi esperanza es que esta información apoye los esfuerzos nacionales e internacionales para recuperar la fertilidad del suelo».

Primicias Rurales

Fuente: Forbes

Ene 24, 2021 | Columnas

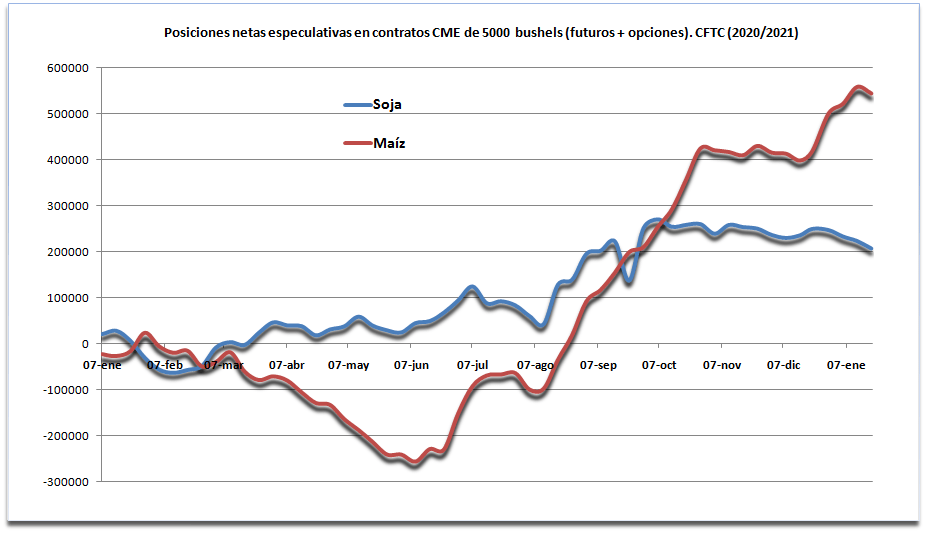

Buenos Aires, 24 de enero (PR/21) .- Los administradores de fondos especulativos que operan futuros agrícolas en el mercado estadounidense CME Group, si bien semanas atrás contribuyeron a llevar los precios de la soja a niveles elevadísimos, en los últimos días liquidaron fuerte posiciones para tomar ganancias y provocar bajas significativas en los precios de la oleaginosa.

Los datos bajistas son plenamente conocidos: la súper cosecha brasileña de soja está ingresando al mercado mundial (de hecho, Brasil tiene actualmente la soja más barata del mundo), al tiempo que en la Argentina, Paraguay y Uruguay se recompuso la humedad, aunque varias zonas agrícolas de los tres países sudamericanos siguen necesitando más lluvias.

“En lo que queda del primer trimestre del año el mercado debería tranquilizarse porque EE.UU. ya dejó de ser el único vendedor de soja en el mundo: ahora está Brasil y en algunas semanas más ingresará también la Argentina”, explicó Enrique Erize, director de Nóvitas.

Sin embargo, el balance de oferta y demanda a nivel global sigue ajustadísimo: si bien este año se prevé que el saldo exportable de soja estadounidense alcance un récord de 60,6 millones de toneladas (versus 44,9 millones en el ciclo anterior), al 14 de enero pasado el USDA indicó que el 95% de la comercialización del mismo ya estaba comprometido.

Sin embargo, el balance de oferta y demanda a nivel global sigue ajustadísimo: si bien este año se prevé que el saldo exportable de soja estadounidense alcance un récord de 60,6 millones de toneladas (versus 44,9 millones en el ciclo anterior), al 14 de enero pasado el USDA indicó que el 95% de la comercialización del mismo ya estaba comprometido.

“En el mediano plazo los números de la soja son muy ajustados y casi podría decirse que no cierran”, apuntó Erize. “Además de la situación inédita presente en EE.UU., Brasil ya tiene la mitad de la cosecha de soja 2020/21 ya vendida, mientras que los productores argentinos están reticentes a vender”, añadió.

Los últimos datos oficiales indican que las Declaraciones Juradas de Ventas Externas (DJVE) de poroto de soja 2020/21 por parte de exportadores argentinos suman apenas 340.000 toneladas, mientras que en el caso de la harina de soja la cifra es de 1,026 millones de toneladas. Es decir: muy poco.

“El próximo partido comienza en el mes de abril con la siembra de soja en EE.UU.; si llegara a haber algún problema climático por entonces, no puede descartarse otro empujón alcista para el segundo trimestre del año”, proyectó el director de Nóvitas.

El contrato Soja Marzo 2021 CME finalizó hoy viernes en 482,0 u$s/tonelada versus 520,5 u$s/tonelada el viernes de la semana anterior. La posición Maíz Marzo 2021 CME terminó hoy en 197,0 u$s/tonelada versus 209,2 u$s/tonelada una semana atrás.

Primicias Rurales

Fuente: valorsoja

Ene 20, 2021 | Columnas

Por Celina Mesquida – RJO’Brien | Especial para Agroeducación

Buenos Aires, 20 de enero (PR/21) — Hace mucho que necesitamos una corrección y eso es lo que el mercado nos marca en este momento. Claramente no fue el comienzo de semana que esperaban los alcistas, ya que la soja sufrió su peor desempeño en un solo día desde mediados de octubre. La mayoría atribuyó la debilidad a las excelentes lluvias durante el fin de semana largo en la mayoría de las áreas agrícolas de Argentina y sur de Brasil. Y con esto podemos comenzar a estabilizar las estimaciones de rendimientos de Sudamérica.

IMEA estima que la cosecha en Mato Grosso avanza al 0.8% vs 5.8% en esta época el año pasado. Evidentemente no es una sorpresa que estemos retrasados respecto al año pasado debido al ritmo de siembra más lento de lo normal, lo importante es seguir el ritmo de exportación y embarque. Por otro lado, la huelga de camioneros en Argentina hasta ahora no está causando retrasos importantes, pero muchos esperan que eso cambie si continúa hasta fin de mes.

El reciente repunte del maíz permitió a los elevadores ampliar sus compras y por lo tanto eso ha ayudado a enfriar las ofertas de bases en el interior del Midwest, atentos con esto porque el Farmer no es el que vende. Es así, que somos testigos de una agudización leve del acarreo entre la posición marzo con mayo, también el spread del julio con diciembre retrocedió una pequeña porción de su inverso. Por su parte, las primas de maíz CIF siguen fuertes en el Golfo. No nos olvidemos que, en maíz, completamos el GAP que había quedado pendiente en el nocturno posterior al día del USDA.

Por otro lado, se rumora que funcionarios ucranianos decidirán limitar las exportaciones de maíz a partir del 25 de enero. La UGA (Asociación de granos de Ucrania) no cree que sea necesario limitar las exportaciones; sin embargo, el gobierno muestra poco entusiasmo con una suba de más de 26 $/tn en los valores FOB del maiz durante las últimas semanas.

Continuando con la temática, en trigo, las preocupaciones sobre la restricción a las exportaciones debido a los bajos suministros del Mar Negro son el motor fundamental de este mercado, pero sin duda la alineación de los gráficos también está siendo absorbida por la toma de ganancias generalizada.

Es difícil pensar que la fiesta terminó, ya que la demanda china continua firme debido a los sólidos márgenes de importación, todavía existen preocupaciones sobre el tamaño de la cosecha de Sudamérica y los mercados de exportación continúan firmes. Quizás estamos empezando a descubrir un movimiento más lateral en términos técnicos, desde el mercado unidireccional que hemos estado experimentando en los últimos meses. Estemos muy alertas a los niveles técnicos, siendo los mínimos del martes pasado (que fue el día del informe del USDA), así también como los mínimos de las últimas semanas. Evidentemente el factor alcista de la demanda fue alimentado por el USDA, pero no fue del sabor que esperaba.

Primicias Rurales

Fuente: Agronegocios

Ene 17, 2021 | Columnas

Por Celina Mesquida| RJO’Brien

Rosario; !7 de enero (PR/21) .- Limite al alza en maíz en el mercado de Chicago, impulsado por un informe del USDA sorpresivamente alcista, maíz cotizando a más de 35 centavos de forma sintética y con limites extendidos a la sesión siguiente. La soja que había sido el campeón del rally hasta el momento solo pudo sacar unos miseros 46 centavos de suba (limite diario 70 cents). Y el trigo fue un humilde seguidor, pero con bastante pasión unos 30 centavos patrocinados por los dos cultivos anteriores.

Cada ítem revisado en el reporte del USDA fue agresivamente alcista, recorte de los rendimientos en soja y maíz de USA, contracción en los stocks de la campaña actual, reducción en los stocks trimestrales, ajuste de la producción de soja y maíz en Sudamérica, aumento de la estimación de las importaciones chinas y descenso de los stocks finales mundiales. Sin embargo, cabe mencionar que a pesar de que los stocks de maíz de USA disminuyeron en casi 4 mill de t, forzosamente la demanda de la hoja de balance tuvo que ceder y ser maquillada con números que tal vez más adelante tengamos que volver a revisar.

No hay duda de que el clima Sudamérica está adquiriendo una mayor importancia, sobre todo porque si extrapolamos números con incremento de área y rendimientos para la nueva campaña en USA y mantenemos la demanda actual, nos quedamos sin resolver el problema de los bajos inventarios en USA. Debido a esto, no hace falta murmurar que Brasil y Argentina deben terminar fuertes este ciclo o será un año muy largo para el usuario final.

Los márgenes de molienda son mediocres comparados con lo de los últimos años, sin embargo, el margen de los físicos es interesante y es un muy buen incentivo para seguir procesando soja en USA. La harina dio un lindo espectáculo y el siguiente nivel nos puede dejar por encima de los 500 dólares la tonelada corta. Por su parte, el mercado de aceites afloja potencia debido a debilidad en el aceite de palma en Malasia, a pesar de que las existencias finales mensuales son las más bajas de los últimos 13 años. Es así como el oilshare se desploma. Los subproductos de la soja tendrán que mantener firmeza en bases y futuros para no desamparar a las industrias.

El trigo simpáticamente mostró más área en la categoría de trigos de invierno, aunque se ajustaron los stocks finales de la campaña en curso y los stocks trimestrales. El trigo pasa el invierno abrigado bajo la nieve y hasta la primavera nos encontraremos lidiando con Rusia incrementando tarifas de exportación y Egipto amenazando con licitaciones que terminan no concretando, citando precios altos; y así, jugaremos al gato y al ratón. El Mar Negro representa casi el 50% del market share del trigo mundial, el resto incluido USA, es condimento.

Con las cotizaciones rascando nubes es importante que no pierdas de vista las bases del mercado de físicos, ya que si empiezan a aflojar puede ser una señal de alarma, la demanda rezagada estará muy atenta a esto, tampoco descuides los spreads intra e inter Commodities. Hay muchos detalles finos que operan atrás del campo visual inmediato, muchas veces estos nos dicen más que una gráfica confusa, o tirante en una sola dirección.

@CELIMESQUIDA

Primicias Rurales

Ene 16, 2021 | Columnas

Por Gabriela Origlia

Cordoba, 16 de enero (PR/21) .- Las exportaciones agroindustriales representan 74% de las totales de la Argentina; siete de cada diez dólares que ingresan los generan esas cadenas. El país ocupa el primer puesto como exportador mundial de aceite y harina de soja, yerba mate y porotos; el segundo de maní; el tercero de girasol, maíz, soja y peras; el cuarto en cebada cervecera y el quinto en carne de vaca, camarones, langostinos, té negro y leche en polvo. Son sectores que se distinguen en un mar de problemas de competitividad.

Sobre la base de la producción de calorías en el país y relacionándola con las que necesita una persona promedio, la Argentina produce alimentos para unas 400 millones de personas; es la tercera exportadora neta mundial detrás de Brasil y Holanda, según un estudio de la Sociedad Rural sobre datos de la Organización Mundial de Comercio.

Pese a estos números, para la economista y diputada nacional del Frente de Todos, Fernanda Vallejos, exportar alimentos es una «maldición» para el país. «Tenemos la maldición de exportar alimentos, de modo que los precios internos son tensionados por la dinámica internacional. Es imperioso desacoplar precios internacionales y domésticos, ya que los domésticos deben regirse por la capacidad de compra (en pesos) de los argentinos», dijo.

Eva Bamio, economista directora de Proyectos de la consultora Abeceb, señala que es errado el concepto: «No es una maldición tener riquezas, lo es la falta de imaginación en la gestión cotidiana». Grafica con que Noruega usó su riqueza natural del petróleo para -aun con costos más altos de explotación que en Medio Oriente- desarrollarse y crecer.

Repasa que la Argentina tiene un problema de restricción externa de dólares por lo que de ninguna manera puede ser una «maldición» exportar sino que hay que redoblar el esfuerzo exportador. «Las operaciones estuvieron muy estancadas en los últimos años y cuando se empezaron a dinamizar llegó la pandemia, que fue un golpe», indica. Con todos los alimentos tuvieron buena performance porque son menos elásticos y, además, hay un ciclo de buenos precios de commodities que es «una oportunidad» que hay que tratar de aprovechar.

Argentina es uno los mayores exportadores de carne de vacuna, vende afuera el 27% de lo que produce y tiene un consumo de 51 kilos por persona por año.Argentina es uno los mayores exportadores de carne de vacuna, vende afuera el 27% de lo que produce y tiene un consumo de 51 kilos por persona por año.

David Miazzo, economista de la Fundación Agropecuaria para el Desarrollo de Argentina (Fada), explica: «Si importáramos o produjéramos lo justo para consumir sería igual porque los bienes transables tienden cotizarse en un promedio mundial. Esa es una parte de la historia. La otra es que esas exportaciones representan más del 70% de las del país y explican el 90% del ingreso de divisas. ¿Cuánto valdría el dólar sin ese aporte?».

El país es uno de los mayores exportadores de carne de vacuna, exportando el 27% de lo que produce y con un consumo de 49 kilos por persona por año, alto. Vende el 63% de la producción de trigo afuera, pero se comen 72 kilos de pan por habitante al año. Los datos derriban la idea de las exportaciones «se llevan todo».

«La Argentina no tiene un problema de producción de alimentos sino un problema de distribución y acceso económico -dice Miazzo-. Los países importadores tienden a consumir menos de lo que traen porque lo pagan más caro».

Para el consultor en comercio exterior y titular de la consultora DNI, Marcelo Elizondo, basta con repasar que los países «ricos» son exportadores de alimentos (Estados Unidos, Alemania, Francia, Reino Unido, China, Japón, Canadá) aunque importan más que la Argentina. A su entender hablar de «maldición» implica seguir creyendo que la economía está dividida en sectores separados, cuando hoy es «sistémica» y la agregación de valor se vincula con incorporar intangibles.

«Es sostener la idea nostálgica de los años 50 de lo que era exportar granos -añade-. Hoy eso es modificación genética, agricultura de precisión, biotecnología, diseño, maquinaria agrícola, nuevas tecnologías de gestión, maquinaria. La Argentina tiene capacidad de sobra para atender el mercado doméstico y exportar», explica. La lógica es básica: más exportación, más producción, menor costo por la escala.

En la presentación semestral del Monitor de Exportaciones Agroindustriales, los economistas de Fada insistieron en que vender granos, carne, frutas, legumbres, cereales o lácteos implica ingresar las divisas para poder comprar lo que el país no produce como, por ejemplo, tecnología. Además, hay generación de empleo; sólo la cadena de la carne de vaca implica 100.000 puestos en su circuito de exportación (trabajadores del campo, veterinarios, camioneros, frigorífico, etcétera). Cada persona que accede a un trabajo puede invertir y gastar, lo que genera un efecto multiplicador. Lecciones de Economía básica.

El desafio de gestionar

Bamio apela a un concepto del economista Daniel Heymann quien planteó que las exportaciones de soja y cereales no se reemplazarán con otras, por lo que hay que trabajar en dos áreas: por un lado buscar diversificar mercados para esas operaciones y, por otro, dinamizar otros sectores para crear empleo y sumar valor.

La economista de Abeceb sostiene que hay una agenda interna muy amplia de abordar para ganar competitividad y facilitar el comercio. El año pasado las exportaciones industriales cayeron US$4000 millones en parte por la pandemia, en parte por la pérdida de competitividad. «Hay que trabajar para recuperarse, pero se necesita a todos los sectores», sintetiza.

Para la diputada del Frente de Todos los precios internos de los alimentos suben por las exportaciones.Para la diputada del Frente de Todos los precios internos de los alimentos suben por las exportaciones. Fuente: Archivo

Sin la «maldición» de exportar alimentos tendríamos «más pobres de los 18 millones que hay, una cifra que viene creciendo desde los ’70», dice Fernando Vilella, director del Programa de Agronegocios y Alimentos de Facultad de Agronomía de la Universidad de Buenos Aires (UBA). Ese número, subraya, es «consecuencia del fracaso» de políticas socioeconómicas y «no de uno de los pocos recursos importantes» de exportación de la Argentina. «¿Qué hubiera pasado con 70% menos de exportaciones, cuánto más grande hubieran sido las crisis?», se pregunta y reclama que -junto a la crítica- se «piensen y enuncien» estrategias de un «país distinto».

También para Elizondo el problema pasa porque en la Argentina se achica poder de compra de los salarios «por culpa del empobrecimiento general de la economía, de la brecha cambiaria, de los impuestos. El poder de compra del peso se licúa». Ironiza con que nunca escuchó a Estados Unidos calificar de «maldición» el hecho de ser el principal exportador de tecnología. «Son puntales de desarrollo, no desgracias».

El «desacople» de los precios internacionales y locales -describe Vilella- es por «impuestos, por retenciones que en otros países no pagan» y por políticas que en vez de impulsar «traban que en vez de exportar alimentos para animales exportemos más para humanos. Ahí está la ‘Vaca Viva'». Ratifica que sin inversiones no hay productividad y sin eso «no hay salarios buenos». «Eso no es por las exportaciones sino porque la macroeconomía es un desastre».

En su último informe el Centro de Economía Política Argentina indica que la suba de los precios de la carne y el maíz en el mercado internacional se tradujo en un incremento de los valores domésticos de los alimentos, lo que «puso en evidencia la necesidad de desacoplar unos de otros para evitar que se genere un traslado inflacionario al mercado local».

«En un contexto de relajamiento de las restricciones a la circulación y mayor actividad económica, el aumento de precios es el mecanismo principal de transferencia de ingresos -manifiesta-. Estos elementos indican la necesidad de parte de la política económica de desacoplar o desenganchar el precio internacional del precio local, para evitar que el aumento de las demandas de carne o la suba del precio del maíz signifiquen un traslado inflacionario al mercado local».

Primicias Rurales

Fuente: La Nación

Ene 14, 2021 | Columnas

Por Celina Mesquida| RJO’Brien

Buenos Aires, 14 enero (PR/21) — Limite al alza en maíz en el mercado de Chicago, impulsado por un informe del USDA sorpresivamente alcista, maíz cotizando a más de 35 centavos de forma sintética y con limites extendidos a la sesión siguiente. La soja que había sido el campeón del rally hasta el momento solo pudo sacar unos miseros 46 centavos de suba (limite diario 70 cents). Y el trigo fue un humilde seguidor, pero con bastante pasión unos 30 centavos patrocinados por los dos cultivos anteriores.

Cada ítem revisado en el reporte del USDA fue agresivamente alcista, recorte de los rendimientos en soja y maíz de USA, contracción en los stocks de la campaña actual, reducción en los stocks trimestrales, ajuste de la producción de soja y maíz en Sudamérica, aumento de la estimación de las importaciones chinas y descenso de los stocks finales mundiales. Sin embargo, cabe mencionar que a pesar de que los stocks de maíz de USA disminuyeron en casi 4 millones de toneladas, forzosamente la demanda de la hoja de balance tuvo que ceder y ser maquillada con números que tal vez más adelante tengamos que volver a revisar.

No hay duda de que el clima de Sudamérica está adquiriendo una mayor importancia, sobre todo porque si extrapolamos números con incremento de área y rendimientos para la nueva campaña en USA y mantenemos la demanda actual, nos quedamos sin resolver el problema de los bajos inventarios en USA. Debido a esto, no hace falta murmurar que Brasil y Argentina deben terminar fuertes este ciclo o será un año muy largo para el usuario final.

Los márgenes de molienda son mediocres comparados con lo de los últimos años, sin embargo, el margen de los físicos es interesante y es un muy buen incentivo para seguir procesando soja en USA. La harina dio un lindo espectáculo y el siguiente nivel nos puede dejar por encima de los 500 dólares la tonelada corta. Por su parte, el mercado de aceites afloja potencia debido a debilidad en el aceite de palma en Malasia, a pesar de que las existencias finales mensuales son las más bajas de los últimos 13 años.

Es así como el oilshare se desploma. Los subproductos de la soja tendrán que mantener firmeza en bases y futuros para no desamparar a las industrias.

El trigo simpáticamente mostró más área en la categoría de trigos de invierno, aunque se ajustaron los stocks finales de la campaña en curso y los stocks trimestrales. El trigo pasa el invierno abrigado bajo la nieve y hasta la primavera nos encontraremos lidiando con Rusia incrementando tarifas de exportación y Egipto amenazando con licitaciones que terminan no concretando, citando precios altos; y así, jugaremos al gato y al ratón. El Mar Negro representa casi el 50% del market share del trigo mundial, el resto incluido USA, es condimento.

Con las cotizaciones rascando nubes es importante que no pierdas de vista las bases del mercado de físicos, ya que si empiezan a aflojar puede ser una señal de alarma, la demanda rezagada estará muy atenta a esto, tampoco descuides los spreads intra e inter Commodities. Hay muchos detalles finos que operan atrás del campo visual inmediato, muchas veces estos nos dicen más que una gráfica confusa, o tirante en una sola dirección.

@CELIMESQUIDA

Primicias Rurales

Fuente: Agroeducación