Rosario, viernes 1 febrero (PR/24) — En Chicago, las cotizaciones de los contratos de futuros de referencia tanto para soja como maíz se han estado desplomando durante las últimas semanas. El contrato con mayor volumen por la oleaginosa ha anotado pérdidas del 8% en enero, mientras que el maíz cierra el primer mes del año un 7% por debajo de diciembre.

En soja, el derrotero ha sido tal que, en comparaciones interanuales, el nivel de las cotizaciones actuales es un 22% más bajo que los valores vigentes un año atrás, mientras que para encontrar números similares para maíz habría que remontarse hasta finales del año 2020.

Así, las cotizaciones retornan a los niveles vigentes prepandemia y preguerra, de la mano de una expectativa de recuperación de la producción global y mayores stocks, de modo que el peso de los fundamentos de la oferta estaría hundiendo los precios de la soja y el maíz.

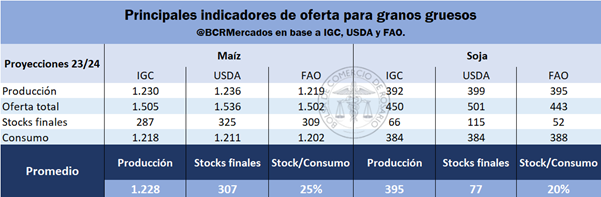

Los principales organismos internacionales prevén una producción récord para los granos gruesos durante la campaña 2023/24, inclusive frente a las dudas que suscitan las condiciones productivas brasileras y las de Argentina. Teniendo en cuenta las proyecciones del USDA, la FAO y el IGC, en promedio se espera contar con una oferta total por maíz récord, un 10% por encima de la media de las últimas diez campañas; mientras que, en soja, la posible recuperación de la producción argentina (aunque falten atravesar los momentos de mayor vulnerabilidad del cultivo al clima para la definición de rendimiento), luego de los 20 millones de toneladas cosechados el ciclo anterior, permiten prever una oferta mundial en torno a 400 Mt, por encima de la media histórica.

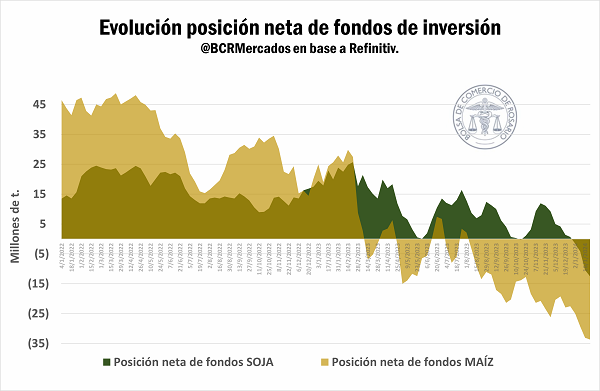

Tamañas previsiones han llevado a agresivas ventas por parte de los fondos especulativos. En el caso del maíz, ya desde julio se mantiene una posición netamente vendida, que tocó la semana pasada 33 millones de toneladas, presionando aún más las cotizaciones internacionales.

En soja, el punto de partida difiere. Durante toda la serie, a partir desde el año 2022 la posición de los fondos fue netamente comprada en torno a 15 Mt, y llegó hasta un pico de 25 Mt. Sin embargo, desde agosto, la posición comprada ha empezado a achicarse de forma acelerada, pasando desde 12 Mt compradas a comienzo de ese mes a una posición neta vendida por 12,5 Mt la semana pasada.

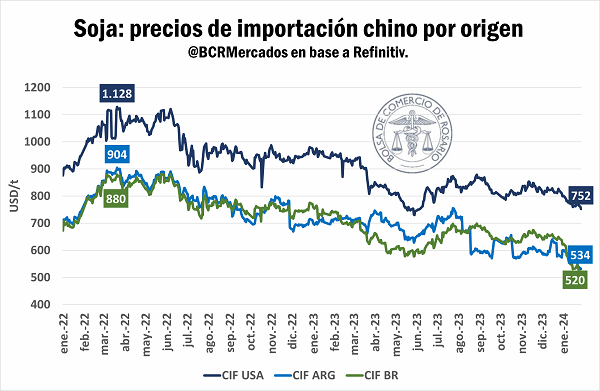

El aluvión de ventas y el acelerado cambio de posición en Chicago acentuó la tendencia negativa en los precios, debido al poder de fuego de los fondos. Esta tendencia se refleja también sobre el principal mercado comprador, y los precios CIF de importación en China para soja proveniente de Estados Unidos, Brasil y Argentina han copiado la tendencia de Chicago, aunque aún las provisiones sudamericanas resultan más competitivas que las americanas para el mercado asiático.

*El impacto sobre el mercado interno

La dinámica comercial interna se ha hecho eco del derrotero internacional en los precios y exhibe una clara tendencia bajista.

Los precios negociados sobre la plaza local caen en dólares. Teniendo en cuenta un punto de partida que hoy parece alto, USD 330/t promedio durante noviembre y diciembre, en enero las cotizaciones internas de soja se encuentran casi un 10% por debajo de ese nivel, acumulando varias ruedas consecutivas con pérdidas. Más allá que en términos nominales, durante las últimas semanas, la tonelada de soja disponible se haya negociado en un rango de $260.000/t y $275.000/t, la presión sobre el dólar paralelo y la paulatina devaluación oficial deprimen los precios en términos reales. El maíz, en tanto, corrió con la misma suerte, aunque de modo menos abrupto, negociándose durante las últimas trece ruedas alrededor de $155.000/t, lo que implica una caída en dólares del 4% en relación con principios de año.

La tendencia es mucho más notoria si se remite a las cotizaciones de futuros agropecuarios un par de meses atrás. En soja, la posición de cosecha a mediados de noviembre se negociaba en el mercado a término de MatbaRofex en USD 348/t, mientras que la posición ABR 24’ para el maíz durante el mismo período cerraba en USD 197/t. Actualmente el contrato SOJA MAYO 24 ajusta en USD 290/t mientras que el MAÍZ ABRIL 24 hace lo propio en solo USD 173/t, por lo que exhiben caídas de 16% y 11%, respectivamente.

En relación con lo anterior, durante enero, la comercialización interna de soja mantiene el ritmo en un contexto de precios a la baja, aunque en maíz se han desacelerado las compras de la nueva campaña.

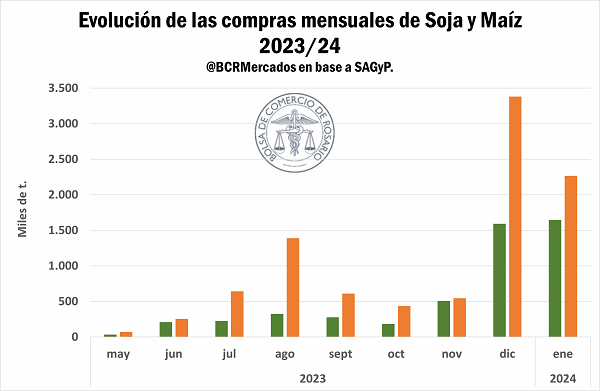

Durante el primer mes del año, teniendo en cuenta las compras de industria y exportación, se habrían anotado 2,3 Mt de maíz y 1,6 Mt de soja correspondientes a la nueva campaña.

En perspectiva histórica, el total de toneladas comprometidas de la nueva campaña hasta ahora, en soja, se encontraría atrasadas en un 25%. Sin embargo, considerando los discretos volúmenes operados durante el año pasado, la reactivación comercial es notoria, ya que prácticamente la mitad de las toneladas comprometidas hasta ahora se anotaron durante el mes de enero.

Por su parte, en maíz, se han comprometido 9,8 Mt de la nueva campaña hasta ahora, levemente por debajo del promedio de los últimos siete ciclos. Sin embargo, al igual que en soja, la reactivación comercial, a partir de diciembre, explica en gran parte el total de toneladas operadas.

En el último mes del año pasado, se hicieron compras por 3,4 Mt, el mayor volumen para una nueva campaña de maíz en un diciembre en más de siete cosechas. Enero no pudo mantener un ritmo tan acelerado, pero aun así conservó la dinámica comercial cerrando con 2,2 Mt. En el intervalo de dos meses, se operó el 60% de todas las toneladas de maíz nuevo comercializadas hasta la fecha.

Independientemente de la recuperación comercial durante el último par de meses, la proporción de toneladas comprometidas de la nueva campaña que todavía resta fijar precio es inusualmente elevada, tanto para soja como en maíz.

En la oleaginosa, solo el 13% de las toneladas comprometidas han fijado precios, nunca la proporción de mercadería por fijar había sido tan elevada a esta altura del año. Situación similar en maíz, que el 73% de las toneladas comprometidas aún deben fijar precios, cuando lo normal, según el promedio a enero, es solo del 34%.

Mientras tanto, las registraciones de ventas al exterior (DJVE) alcanzaron 4 Mt y 3 Mt para maíz y soja, respectivamente. En este sentido, el volumen de registraciones de DJVE en enero, para ambos cultivos de la nueva campaña, es el más alto desde el ciclo 2020/21.

Primicias Rurales

Fuente: BCR