Rosario, sábado 14 marzo (PR/26) — Las trabas al tránsito por el Estrecho de Ormuz inflan los costos del flete. Aun teniendo una gran performance comercial, todavía resta mucho trigo por vender. La intensa competencia de la soja brasilera complica la comercialización de su par argentina.

Estrecho de Ormuz

1- Padeciendo el éxito: récord de descarga de granos presiona la logística en los puertos

En lo que va del año ya se descargaron 16,8 Mt de granos en los puertos de todo el país, de las cuales el 67% tuvieron como destino las terminales del Gran Rosario. El ritmo de despachos de cereales y oleaginosas hacia terminales portuarias corre en niveles máximos y viene a reforzar la idea de la particular relevancia del factor logístico para esta campaña.

Desde esta Bolsa de Comercio estimamos una producción récord de granos para la 2025/26 en 158 Mt: un 14% más que el total cosechado la campaña pasada. Con máximos históricos para trigo y maíz, la mejor campaña de girasol del siglo, y una buena cosecha sojera, el flujo de mercadería está llamado a condicionar tanto el precio cómo el ritmo de ventas a nivel interno. Como muestra el gráfico adjunto, el ingreso de grano a puertos acumulado viene performando por encima de los máximos anteriores.

Con relación al avance de labores, a la fecha se encuentra finalizada la recolección de trigo en tanto se completó el 42% del girasol a nivel nacional y la de maíz alcanza 9% del área estimada. La importancia de los planteos tempranos de esta campaña explica el adelanto en el ritmo de cosecha nacional de maíz y el importante flujo de granos que llegaron a puerto hasta ahora. La presión de oferta ya se hizo notar la primera semana de la campaña, cuando el precio disponible por el maíz llegó a mínimos de ocho años en el Mercado Físico de Rosario (ver).

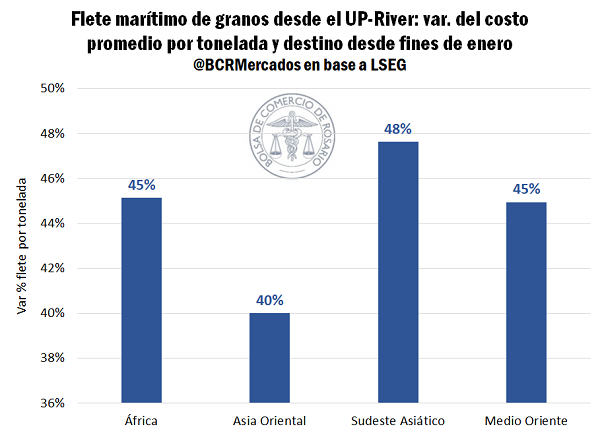

Sin embargo, a este ciclo 2025/26 con un nivel de oferta extraordinario, se le ha sumado un contexto internacional completamente incierto debido a la escalada militar en Medio Oriente y la dificultad de ponderar realmente la duración del conflicto. Si bien el estallido comenzó con la operación Furia Épica y el abatimiento del líder supremo iraní Alí Khamenei el pasado 28 de febrero, las tensiones comenzaron a principios de año y se intensificaron hacia fines de enero con un despliegue militar precautorio de la fuerza naval norteamericana en Medio Oriente. Desde entonces, los mercados han empezado a descontar en precios un aumento incesante de la incertidumbre global, manifestándose principalmente en las cotizaciones del petróleo. Una de las consecuencias directas del enfrentamiento en la región del Golfo Pérsico es el aumento generalizado de los costes de fletes marítimos en general y de granos en particular.

En promedio, el costo de trasladar los granos argentinos hacia el resto del mundo se incrementó entre 40% y 50% dependiendo el destino. Un aumento generalizado del flete tiende a debilitar los precios en origen. Es decir, funciona como un ancla en las cotizaciones FOB, dinámica que ya impacta en los precios de maíz argentino donde las primas se fueron debilitando con el paso de los días impidiendo capturar completamente las subas en Chicago.

2- Maíz: Las toneladas compradas en el mercado interno equivalen a más de tres veces las registradas en DJVE

Copiando la tendencia, aunque no la intensidad de los contratos en Chicago, la cotización del contrato de referencia para maíz temprano subió en el mercado de futuros argentino. La posición de abril llegó a tocar los US$ 187/t en la semana, máximos de abril del 2025 para el contrato. Al mismo tiempo, el mercado disponible se recuperó luego de tocar mínimos de ocho años la semana pasada y vuelve a operar ofreciendo US$ 180/t para la descarga inmediata.

El line-up de maíz para los próximos quince días es de más de 2 Mt y ya se despacharon 836.000 toneladas en lo que va del mes de marzo. La aparición de nuevos buques a la carga será clave para tomarle el pulso al mercado de maíz y la respuesta de la demanda internacional frente al estallido del conflicto en Medio Oriente en plena cosecha del temprano. Mientras tanto, la comercialización interna sigue creciendo, y se habrían sumado más de 880.000 toneladas a las toneladas comprometidas por la campaña.

En el acumulado, ya se comprometieron 18 Mt de la 2025/26, que es prácticamente el doble que el año pasado a esta altura. Debido al esquemas de incentivos actual y las expectativas, tanto regulatorias como cambiarias hacia delante, este año la dinámica de registraciones de ventas al exterior está siendo completamente atípica.

Registrar DJVE implica pagar derechos de exportación antes de que ingrese el flujo de dinero por la venta, representando un costo financiero implícito. Con expectativas cambiarias estables hacia delante y sin cupos a las exportaciones, los incentivos a adelantar el registro de venta son muy pocos. Este contexto explica que se hayan registrado 5,3 Mt de maíz 2025/26 en DJVE cuando las compras del sector exportador en el mercado interno son 3,4 veces superiores.

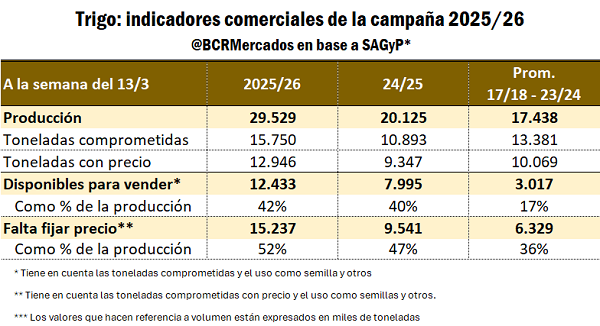

3- El ritmo comercial del trigo es alto, pero la histórica cosecha deja aún un gran volumen pendiente de vender

La comercialización de la abultada campaña 2025/26 avanza con firmeza y registra 37% de la producción comprometida hasta el 10 del corriente mes. La ratio se muestra considerablemente por encima del 15% promedio de las campañas 2017/18-23/24 a esta altura. Este aspecto se entiende esencialmente por la relativa competitividad de la producción récord de trigo argentino, lo que colaboró para que el apetito del sector exportador por producción local sea significativo.

Si a lo anterior le sumamos que la exportación de trigo está exhibiendo una performance récord, con 9.448.579 t embarcadas hasta febrero inclusive, según surge de datos publicados por NABSA e INDEC, se puede afirmar que el tándem de compromisos y avance exportador muestra una cara optimista si se la compara con registros anteriores.

Sin embargo, a pesar del positivo pulso comercial del trigo, son 12,43 Mt las toneladas que todavía restan ser vendidas, siendo este un registro muy superior a lo observado en ciclos comerciales anteriores y por sí mismo muy elevado en términos absolutos. Claramente, ello está completamente atado al gran aumento exhibido en la producción total. En una comparación relativa, el remanente por comprometer este ciclo es 33% superior a la campaña pasada y casi cuatro veces el promedio a esta altura para los registros 17/18 – 23/24.

De esta forma, se entiende como lo abultado de la campaña de trigo, a pesar de un avance comercial relativamente positivo, termina siendo un factor que agrega presión adicional sobre la logística y las cotizaciones.

Un hecho que se desprende de la masividad de la cosecha del cereal es que sólo en el mes de enero de 2026 se procesó más trigo forrajero que en todo 2024. Fueron en total 73.362 t, el cuádruple que el mismo mes del año anterior.

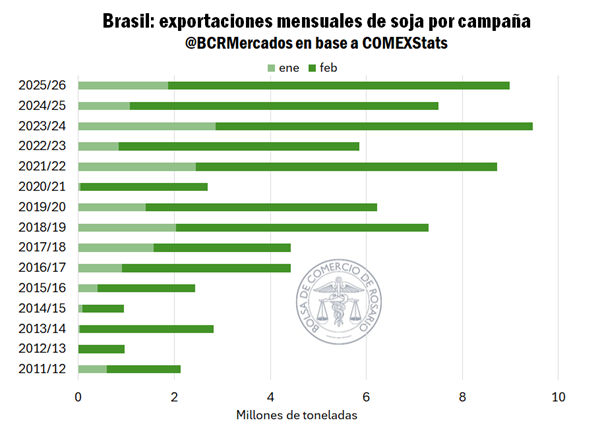

4- Brasil rompe récord de exportaciones de soja en febrero

En Chicago la soja mantiene una dirección indeclinable al alza, habiendo superado los US$ 450/t, niveles que están US$ 10/t por encima del máximo alcanzado luego del acuerdo en Corea del Sur entre China y Estados Unidos en octubre. El aceite de soja no para de subir impulsado por el crudo y llegó a romper los US$ 1.500/t.

El mercado sudamericano, sin embargo, está operando con fuertes primas negativas que se profundizaron en las últimas dos semanas. La cosecha en Brasil avanza al 50,6%, 10 p.p. por detrás del promedio, pero aún suficiente para hacer sentir la presión de cosecha en los precios FOB. La prima para entregas en abril cayó 12% desde inicios de marzo cuando Chicago subió un 5% en el mismo tiempo. Además, esta semana el Ministerio de Agricultura de Brasil reforzó las inspecciones fitosanitarias para buques con destino a China, paralizando en algunos casos los embarques de soja según informa Reuters. Teniendo en cuenta de que el mercado asiático es el más importante para la soja brasilera, de persistir esta dinámica, puede pesar aún más en los precios de exportación.

Más allá de las últimas complicaciones comerciales, el mes de febrero cerró con récord de exportaciones de soja para Brasil, embarcando más de 7,1 Mt durante el segundo mes del año.

La cosecha de soja brasilera, que está llamada a ser la más importante en la historia del país, vino a configurar niveles de precios altamente competitivos por la exportación de la oleaginosa, lo que la volvió muy atractiva para el mercado asiático. Actualmente, las fábricas chinas están moliendo con un 5% de margen si compran soja en el mercado FOB brasilero, cuando los otros dos orígenes de relevancia están en rojo.

En el mercado interno, el mercado de futuros de soja se recuperó parcialmente de las pérdidas de la semana anterior, pero aun así sigue en niveles de precios por debajo de febrero. En este sentido, la evolución del precio de la soja en Argentina se ha despegado de la tendencia internacional, afectando el atractivo para cerrar negocios. A la fecha se llevan comprometidas 6,3 Mt, 32% menos que el promedio del último quinquenio.

En los productos pecuarios se observaron mejoras. Por ejemplo:

En los productos pecuarios se observaron mejoras. Por ejemplo: