Buenos Aires, martes 24 marzo (NA) — Si bien el año pasado el 30% de la compraventa de propiedades en el país se concretó a través de créditos hipotecarios, el aumento de la tasa de interés, primero, y de la inflación, que afecta la actualización por UVA, abrió un compás de espera en la demanda de este tipo de financiación y, consecuentemente, en las transacciones inmobiliarias.

El marcado interés del sector intermediario y de los bancos en reactivar este segmento obedece a que, por un lado se consolide un negocio crediticio de largo plazo y bajo riesgo de cobrabilidad, y por otro, se movilice un mercado secundario destinado a viviendas para dar paso a los proyectos en suspenso de desarrollos inmobiliarios, constató la Agencia Noticias Argentinas.

Según algunos ejercicios posteados en las redes sociales, una propiedad que cuesta USD 100 mil se puede financiar en un 75% a 20 años, lo que significaría la necesidad de contar al menos con 25.000 dólares para anticipar, ahorrados o sacados en algún préstamo adicional.

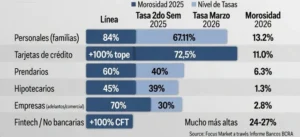

Si la hipoteca es con ajuste UVA, según el REM del BCRA la cuota de febrero tendría un 2,8% flat.

Si es con el Banco Nación, por ese monto, se empieza con una mensualidad de $769.974, con el ICBC sería de $826.051 y el Ciudad, $864.532.

En esos valores andan los monoambientes o de dos en los principales barrios porteños, no siendo los tops, y en otros como Pompeya, limite con Boedo, por 750 mil se consiguen tres ambientes, con ajuste trimestral por inflación.

A ese costo cabe agregarle el pago de un crédito para el adelanto, de $100 mil para arriba cada mes.

Saldo desfavorable en cancelaciones anticipadas

Una de las formas en que el deudor mira este tipo de financiamiento es el precio de una cancelación anticipada, que normalmente en los primeros años sólo se pagaron intereses y el saldo es mayor que al empezar.

El techo que tienen los créditos hipotecarios es que la mayoría de los que lo gestionan no reúnen los requisito bancarios, en cuanto a ingresos registrados, proporción con la cuota mensual antigüedad (30%) y garantías.

Habiendo en CABA entre 200 y 300 mil departamentos desocupados, el año pasado se dieron 44.305 créditos, que lo convirtieron en el cuarto mejor año desde 2004.

Impulsados mayormente por líneas UVA, crecieron un 174% interanual en términos reales, abarcando más del 63% de las operaciones.

No caben dudas de que si el acceso fuese más fácil, el primer efecto sería la baja en el valor de los alquileres.

Sin embargo, luego de varios años en los que el acceso a la vivienda dependía casi exclusivamente del ahorro en dólares, se marcó un punto de inflexión que tornó al crédito a largo plazo en una herramienta estructural para concretar operaciones, cuando hasta hacía poco era marginal.

La ecuación cambió en la comparación entre alquilar y comprar: el incremento sostenido en la base de alquileres acercó el valor mensual de una locación promedio al de una cuota hipotecaria.

Para muchos sectores de la clase media, la compra vuelve a ser financieramente competitiva en el mediano y largo plazo, afirma Matías Chirom – CEO & Co – Founder de Baigún Realty.

Más allá de los volúmenes otorgados, el verdadero impacto del crédito es estructural.

El financiamiento actúa como un multiplicador de demanda: cuando existe, el mercado se expande de manera orgánica; cuando desaparece, se contrae y se vuelve estático.

Su efecto no se limita a habilitar una operación puntual.

Cada préstamo aprobado activa una cadena más amplia: incrementa la demanda genuina, consolida valores reales, incentiva nuevos desarrollos y genera empleo en la construcción y en toda su cadena de valor.

Círculo virtuoso

En ese proceso se produce un círculo virtuoso: mayor acceso impulsa nuevas inversiones, mayor oferta equilibra precios y el mercado gana profundidad.

Lejos de generar saltos especulativos en el corto plazo, el crédito tiende a ordenar y profesionalizar la dinámica de operaciones.

2026 podría proyectarse como un año aún más favorable para el acceso a la vivienda propia, si se mantienen las condiciones de reglas claras, previsibilidad contractual y estabilidad sostenida, a fin de consolidar el crédito hipotecario —bancario o privado—.

«Dejaría así de ser una ventana coyuntural para convertirse nuevamente en el motor que amplía el universo de compradores y devuelve movilidad a la clase media«, dijo Chirom.__IP__

Fuente: #AgenciaNA

Primicias Rurales