Baja la confianza del campo y el 65% de los productores decide no invertir por la incertidumbre macroeconómica, entre otras causas

|

|

|

|

Reconocido por ser una variedad de rápido crecimiento, sumado a la calidad de su madera, el INTA en Jujuy trabaja en la identificación de materiales genéticos de Eucalyptus, que se adapten mejor a las condiciones edafoclimáticas de distintas localidades de Salta y Jujuy. El objetivo es dar respuesta a la demanda de productos madereros, como pallets, cajones, aserrado, pasta y energía de la región.

Buenos Aires, miércoles 16 octubre (PR/24) — En la actualidad, la producción local de madera en el NOA no satisface ni un tercio de la demanda de productos madereros (como pallets, cajones, aserrado, pasta y energía) y alrededor del 80 % de la madera utilizada proviene de otras provincias. Por esto, la Red de Ensayos Forestales Adaptativos (REFA) del INTA en Jujuy trabaja en la identificación de materiales genéticos clonales y seminales de Eucalyptus que se adapten mejor a las condiciones edafoclimáticas de distintas localidades de Salta y Jujuy.

El objetivo es dar respuesta a la necesidad de contar con plantaciones que permitan, no sólo abastecer a la industria forestal en el mediano y largo plazo, sino también promover una mayor autosuficiencia en la producción de madera.

Ezequiel Balducci, investigador del INTA Yuto -Jujuy-, explicó: “El principal problema que enfrentamos es la falta de materiales genéticos adaptados a las condiciones específicas del NOA. Nuestro objetivo es identificar y probar aquellos materiales que realmente puedan prosperar en nuestra región”.

Instalada en 2014, la REFA cuenta con 14 sitios distribuidos en la región que incluyen El Cedral, Tabacal, Campichuelo y El Durazno en Salta, así como Libertador Gral. San Martín, Tres Lomas, Villamonte, Fuen Santa de Murcia, Arrayanal y Chalicán en Jujuy. Allí, evalúan 17 materiales clonales y seminales de Eucalytpus sp., en suelos variados, como entisoles y molisoles, con precipitaciones anuales de 700 a 1.200 milímetros. Los diseños experimentales contemplan unidades muestrales de 49 plantas (2014) y 20 plantas (2015), con distanciamientos específicos para optimizar los resultados.

“Los resultados iniciales son prometedores, pero también destacamos la necesidad de ajustar nuestras prácticas de manejo. Hemos observado que la preparación adecuada del sitio, el control de malezas y los raleos son cruciales para mejorar los niveles de sobrevivencia y crecimiento de las forestaciones”, indicó Balducci.

Los primeros resultados mostraron respuestas diversas entre los materiales y los sitios, con algunos híbridos y materiales genéticos con un comportamiento prometedor. Entre los destacados se encuentran los híbridos GC 9 y 27 de INTA GC 44 y GxU 130 así como GC 105, G36 INTA y E. camaldulensis seminal del INTA Famaillá. “Estamos empezando a ver qué materiales tienen mejor desempeño en nuestras condiciones”, señaló el especialista del INTA quien aseguró que, a largo plazo, estos resultados permitirán optimizar las prácticas y asegurar una producción forestal más efectiva.

Estos resultados preliminares deben complementarse con estudios adicionales sobre las propiedades de la madera para evaluar su idoneidad en distintos usos industriales. El REFA no solo busca responder a las demandas actuales del sector forestal, sino también fomentar un desarrollo sostenible en la región. Al optimizar la selección de materiales genéticos y mejorar las prácticas de manejo, el proyecto tiene el potencial de transformar el paisaje forestal del NOA y contribuir significativamente a la industria maderera local.

Este trabajo lo llevan adelante el INTA Yuto, la Dirección Nacional de Desarrollo Foresto Industrial, el Centro de Obrajeros del Norte y la AFIJuy, quienes buscan sentar las bases para un futuro más sostenible y eficiente en la producción de madera cultivadas en el NOA. “La colaboración entre instituciones y el enfoque en la adaptabilidad son fundamentales para el éxito de este proyecto”, subrayó Balducci.

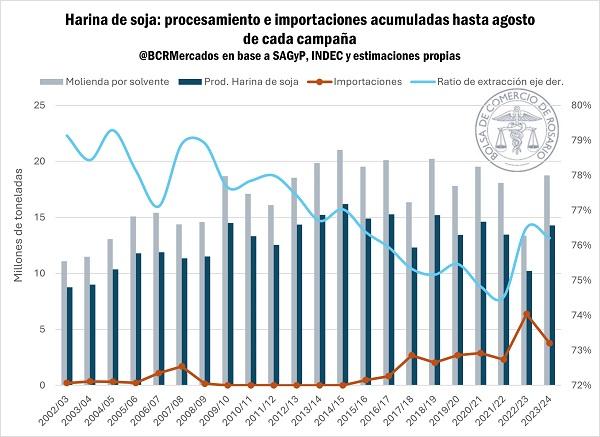

*Junto con la redención productiva, la exportación argentina de harina de soja está manteniendo una excelente dinámica comercial

Fruto de la histórica recomposición productiva de soja en Argentina, la elaboración de harina de soja y el nivel de exportaciones del principal producto de exportación de Argentina, llegaría a marcar la mayor tasa de crecimiento entre campañas desde que se tenga registros.

Por lo pronto, hacia el mes de agosto, se procesaron vía solvente 18,7 Mt de soja en lo que va de la campaña 2023/24, elaborándose en consecuencia 14,3 Mt de harina de soja, 40% más que a esta altura durante el año pasado y recobrando el nivel medio de procesamiento de campañas normales. A demás, la ratio de extracción promedio, entre molienda por solvente y elaboración de pellets llegaría al 76,2%, significativamente por encima del promedio de las últimas diez campañas, incrementando la eficiencia del proceso de crushing local, permitiendo obtener una mayor cantidad de harinas por cada tonelada de soja procesada.

No obstante, se destaca que la industria aceitera argentina no logra romper el piso del 30% de la capacidad ociosa, es decir, si bien se recuperó el nivel de procesamiento respecto al fatídico año 2023, aún queda mucho camino por recorrer para alcanzar la máxima eficiencia posible, ocupando plenamente el potencial productivo que presenta dicha industria en Argentina. A esto se agrega el dato que se presentó la semana pasada en una nota del Informativo Semanal BCR, el margen de la industria se ha mantenido en terreno negativo durante la mayor parte de la campaña 2023/24.

Por otro lado, característico de esta campaña y heredado de la anterior, la participación de soja importada – principalmente desde Paraguay – es significativamente elevada con 3,8 Mt hasta agosto. En este sentido, la participación de las importaciones temporales sobre el crush de soja llegaría al 20%, niveles récords de no contar el ciclo 2023/24. Tendencia que se mantendría durante septiembre donde se han originado desde el exterior más de 700.000 toneladas de soja.

De cumplirse las proyecciones propias de esta Bolsa de Comercio, la exportación de harina de soja llegaría a 27,7 Mt entre abril del 2024 y marzo del 2025, 45% más que durante la campaña pasada y volviendo a ubicarse en torno al promedio de los últimos años.

Durante septiembre se habrían embarcado 2,3Mt de harina de soja, 60% más que a esta altura el año pasado. Por el momento, el ritmo de embarques viene cumpliendo con las proyecciones previstas, acumulando 16,8 Mt de harina de soja que se habría enviado hacia el exterior desde el comienzo de la campaña, 45% por encima de la campaña pasada e inclusive posicionándose por delante del promedio.

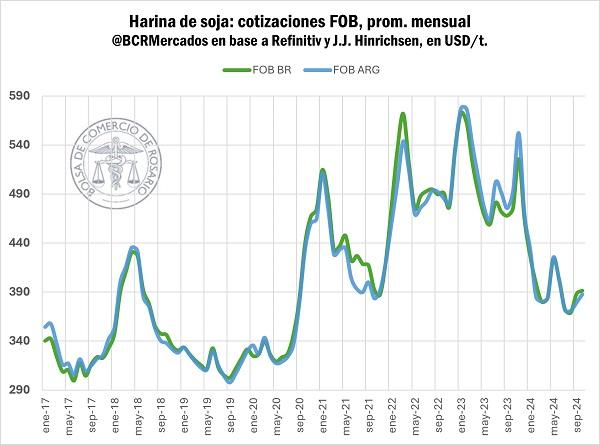

La puja externa por la harina de soja local ha permitido mantener los precios de exportación argentinos a pesar de las fuertes caídas en Chicago, gracias al fortalecimiento de las primas, que marcan un importante plus por sobre la cotización de la harina de soja en el mercado de futuros norteamericano.

Dicho dinamismo se observa en los mercados compradores que se han vuelto a recuperar, luego de la catástrofe productiva de la campaña pasada.

En este sentido, los embarques de harina de soja a Europa se han incrementado un 80%, volviendo a visitar destinos que fueron omitidos durante el 2023 e incrementando significativamente las embarcaciones hacia países claves como Polonia, Dinamarca, Letonia y Rumania donde se triplicó o hasta sextuplicó el tonelaje embarcado. Se destacan también las reapariciones de países compradores como Francia.

Situación similar atraviesan las relaciones comerciales con la región asiática, principal región compradora, hacia donde los envíos de mercadería habrían repuntado 45%. Principalmente explicando por el mayor tonelaje embarcado hacia Indonesia, Arabia Saudita y Vietnam.

*El escenario internacional por las cotizaciones de la harina de soja se mantiene bajista.

Para esta campaña global 2024/25, que contempla las toneladas procesadas desde septiembre de este año hacia agosto del siguiente, elcrush mundial de soja llegaría a niveles récord de 349,6 Mt.

Apuntalado por una fuerte demanda del lado de los aceites vegetales en un contexto histórico en cuanto abundancia de suministros internacionales de soja, el aceite de soja vendría a cumplir un rol fundamental para el abastecimiento del mercado mundial dada la significativa caída en la producción del resto de aceites vegetales (ver informativo N° 2165).

Siguiendo datos de Oil World, por primera vez en doce años, caería la producción de los aceites vegetales provenientes de las diez principales oleaginosas alrededor del mundo durante el ciclo comercial 2024/25. Hecho principalmente explicado por el traspié productivo en el aceite de girasol y en colza/canola. Así, el aceite de soja ganaría protagonismo a nivel internacional, en un contexto donde la soja alcanzaría la mayor oferta total de la historia para una campaña comercial.

Sin embargo, la contracara de ello es que, dado la menor proporción de materia grasa del poroto de soja en comparación con el resto de las oleaginosas, la mayor demanda de crush de soja para producir más aceite termina presionando en gran medida la oferta de harina. En consecuencia, el aumento de la producción de harina de soja a nivel mundial más que compensaría el traspié productivo del resto de harinas vegetales.

En este escenario, lejos de enfrentar un recorte, el nivel de oferta mundial de proteína vegetal tendería a expandirse durante esta campaña, pasando de 371,6 Mt durante la 2023/24 a 382,9Mt para la 2024/25 (+3%) según el USDA. Ello, al tiempo que el stock ganadero y porcino, en términos generales, se reduciría durante este año, mostrando a priori un nivel de demanda que no se desarrollaría con tanta intensidad.

Contexto que se ha traducido en precios a lo largo de todo este año. Hoy los precios de exportación por embarques de harina de soja cotizan 33% por debajo del último pico de noviembre del 2023. Sin embargo, los guarismos actuales se encuentran aún por encima del promedio operado durante los cuatro años anteriores al comienzo de la pandemia.

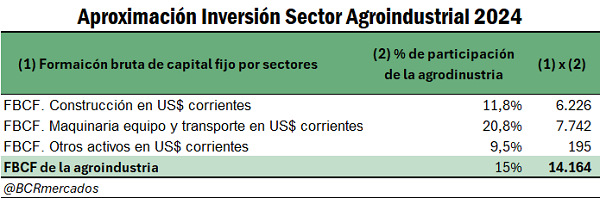

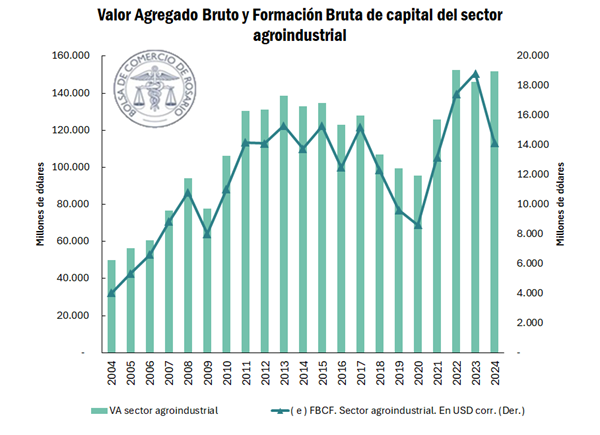

Rosario, jueves 10 octubre (PR/24) — La Dirección de Informaciones y estudios económicos de la BCR ha procedido a estimar la inversión anual en formación bruta de capital fijo (FBCF) que realiza el sector agroindustrial en la economía de Argentina, la cual alcanzaría un valor aproximado de U$S 14.164 millones en el año 2024.

En primer lugar, se considera que el “Sector Agroindustrial” comprende dos dimensiones: por una parte, la elaboración de materias primas de productos agrícolas; por otro lado, el conjunto de actividades orientadas a la industrialización de estos productos primarios, para obtener bienes de mayor valor agregado. Dentro del sector primario se destacan la agricultura, la ganadería, la apicultura, la acuicultura, la pesca, la silvicultura y la explotación forestal. Posteriormente, la agroindustria es la actividad económica que comprende la industrialización y comercialización de productos agropecuarios, forestales y biológicos.

Por su importancia relativa, esta actividad es estratégica para el desarrollo económico y social de la República Argentina y tiene un gran potencial de crecimiento. Agrupadamente, el conjunto de empresas que trabajan cotidianamente en la agroindustria son pilares fundamentales para asegurar un mayor nivel de producción, agregado de valor, exportaciones y empleo con su consiguiente impacto positivo en la economía y en la sociedad.

En ediciones previas del informativo semanal se ha estimado la inversión del sector productivo en términos microeconómicos, es decir, considerando las erogaciones que se realizan en cada campaña para adquirir insumos, fertilizantes y semillas en los seis principales cultivos del país. En este caso, se proyecta la inversión del sector agroindustrial en términos macroeconómicos: es decir, cuantificando el flujo de bienes que incrementan el stock de capital de un sector o una economía en un período determinado, generalmente un año.

Según el Sistema de Cuentas Nacionales 2008 (SNA, 2008), el stock de capital de un sector o de una economía se define como el valor de todos los activos fijos en uso, donde los activos fijos se describen como activos producidos (es decir, no se incluye la tierra donde se produce) que se utilizan repetidamente en el proceso de producción durante más de un año. Los activos que se incluyen en el análisis incluyen edificios, estructuras, maquinaria y equipos de transporte, entre otros activos.

Metodología:

Gran parte de la inversión que se hace en la economía argentina, año tras año, corresponde a construcciones tanto residenciales como no residenciales. De acuerdo con proyecciones propias basadas en datos del INDEC, el 57% de la inversión del año 2024 sería asignada a construcciones. El resto de la Formación Bruta de Capital Fijo se agrupa en maquinaria, equipos y transporte, y otros activos fijos. Esta clasificación surge de las consideraciones que se toman en la medición de las cuentas nacionales, elaboradas por el INDEC.

En su metodología, Valverde (2018) estima distintos coeficientes que permiten imputar qué parte de la formación bruta de capital fijo puede imputarse al sector agrícola y pesquero. Se propone un coeficiente del 9,5% para la inversión en maquinarias y equipos y otro del 6,8% para la construcción no residencial. Como se considera que la agroindustria abarca sectores manufactureros, de transporte y de comercio adicionales, en base a las participaciones de las actividades incluidas en Coremberg (2018), se aproxima la participación de la agroindustria en la inversión de maquinarias y transporte en el orden del 20,8% y del 11,8% de la construcción total. Aplicando estas participaciones a los datos brutos del INDEC, sumados a la inversión en otros activos, se proyecta una inversión total del sector del orden de los 14.164 millones de dólares en el año 2024.

Este valor se trata de una aproximación puntual a la inversión realizada por el sector agroindustrial en el año 2024. Si tomamos el método descrito en el párrafo anterior, se puede aproximar la inversión del sector agroindustrial para el período 2004-2024. Para una estimación más precisa se debería replicar la metodología de Valverde (2018) utilizando y agregando los sectores desde las fuentes de información primarias que componen el sector agroindustrial y calcularlos para todo el período determinado.

Asimismo, si se contrastan los datos de la formación bruta de capital fijo con los de valor bruto de producción del sector agroindustrial (en base a datos de INDEC) se puede observar que existe una marcada correlación positiva entre ambas variables. Esto quiere decir que, a medida que el campo y la industrialización de estos productos fueron generando un mayor valor agregado, se ejecutaron las inversiones necesarias para seguir incrementando y mantener esta producción año a año. En los años 2023 y 2024, por su parte, se observa un movimiento inverso: en 2023 se realizaron inversiones muy considerables en construcción, maquinaria, equipo, transporte y otros, alcanzando el valor máximo de la serie, pero como resultado de la sequía el valor de la producción agroindustrial disminuyó respecto al año anterior; en 2024, se recupera la producción, pero la inversión en capital retrocede en la medida en que muchos productores se recuperan tras malos resultados en la campaña de la sequía.

Antecedentes:

En la literatura reciente se encuentran dos trabajos en donde se calcula la FCBF por diferentes sectores. Uno elaborado por Coremberg (2009) realizado en el marco del proyecto ARG ARKLEMS y el trabajo de Valverde (2018) realizado en el marco del proyecto LA-KLEMS coordinado por CEPAL y financiado por el BID. En el trabajo más reciente, el que se utilizó como base, Valverde (2018) calcula la FBCF del sector agrícola y pesca en base a diferentes datos sectoriales: los Informes Sectoriales de Maquinaria Agrícola del INDEC, los Informe de la Industria de Maquinaria Agrícola del INDEC, el Informe del Sector de Maquinaria Agrícola de la Provincia de Santa Fe, cuadros de oferta – utilización del INDEC, Presupuesto de la Administración Nacional – Gastos por finalidad, función y naturaleza económica y Cuentas Ahorro – Inversión en base devengado del Ministerio de Hacienda.

Referencias:

Coremberg, A. (2009). Formación Bruta de Capital fijo en Argentina por tipo de activo y sector de actividad económica, ARG KLEMS.

Valverde, J. (2018). Estimación de la formación bruta de capital fijo por sector de actividad económica de argentina, LA-KLEMS.

Coremberg, A. (2018). Medición de la cadena de valor de la bioeconomía en argentina: hacia una cuenta satélite. Informe Final. Secretaría de Agroindustria, Ministerio de Producción y Trabajo de la Nación.

Primicias Rurales

Fuente: Informativo Semanal BCR

Autor: Rodolfo Tarraubella, presidente Fund. EcoConciencia.

En un contexto global donde los efectos del cambio climático y la degradación ambiental se vuelven cada vez más evidentes, el mundo enfrenta un desafío ineludible: ya no es suficiente mitigar el daño causado, es necesario regenerar lo que se ha destruido. Frente a este panorama, surge el concepto de los «Degeneradores Ambientales», un llamado a la acción para transformar la forma en la que se interactúa con el entorno.

Este movimiento impulsa una economía re-generativa que no solo busca frenar el impacto negativo, sino también restaurar ecosistemas, revitalizar recursos naturales y promover un desarrollo equitativo y sostenible.

El momento de actuar es ahora, y es imprescindible repensar nuestras prácticas, para devolver al planeta lo que durante tanto tiempo le ha sido arrebatado.

El nuevo paradigma: Economía Re-generativa

Ante este panorama, surge un nuevo modelo económico que va más allá de mitigar el daño: el modelo re-generativo. A diferencia de los enfoques tradicionales que buscan «reparar» el medioambiente, este nuevo modelo se basa en restaurar los ecosistemas, revitalizar los recursos naturales y promover un ciclo de producción y consumo que no solo reduzca el impacto negativo, sino que cree valor positivo en términos ambientales y sociales.

El enfoque re-generativo plantea un cambio sistémico. Invita a replantear las cadenas de suministro, priorizando prácticas agrícolas sostenibles, la reutilización y el reciclaje de materiales, y la implementación de tecnologías limpias. También se promueve la inclusión social y la equidad, garantizando que el desarrollo económico no excluya a las comunidades más vulnerables.

Existe una interdependiencia entre la economía y el ambiente, de la cual nadie habla. Este arquetipo no solo plantea un cambio en la manera en que producimos, sino que redefine nuestra relación con la naturaleza. “El foco no se centra simplemente en hacer menos daño, sino en reconstruir lo que hemos arrasado, creando un futuro en el que la economía vaya de la mano con la restauración ambiental.”

“En un contexto donde el ambiente ha perdido gran parte de su abundancia, resulta urgente equilibrar la economía del entorno a partir de poner en valor los servicios ecosistémicos. Existen, por ejemplo, empresas que comienzan a asumir la responsabilidad por sus residuos, planificando mejores prácticas para disminuir su impacto en el medio ambiente. Esto se traduce en un impacto sobre las economías.”

En un llamado a la acción existen acciones para avanzar hacia un modelo regenerativo:

Este nuevo paradigma es una oportunidad para reconfigurar nuestras economías de manera justa y sostenible. La transición hacia una economía re-generativa requiere de la colaboración entre gobiernos, empresas, organizaciones civiles y ciudadanos. Este esfuerzo conjunto será clave para crear un futuro donde el progreso económico esté en equilibrio con el bienestar del planeta.

El momento de actuar es ahora, y el modelo re-generativo ofrece un camino hacia un mañana más próspero y sostenible para todos.

Buenos Aires, 08 de octubre (PR/24) .- Contar con información sobre las condiciones físicas de un suelo es fundamental para determinar a qué estrés puede estar sometido el cultivo. Además, permite conocer mejor parámetros agrícolas como el laboreo, la fertilización, disponibilidad de nutrientes, el drenaje, la irrigación, compactación del suelo, entre otros. El Instituto de Suelos del INTA pone a disposición un kit que permite conocer estos parámetros clave para la toma de decisiones.

Un buen suelo debe poseer las condiciones físicas necesarias para que la dinámica de los nutrientes y del agua funcione apropiadamente, de tal forma que las raíces de las plantas no encuentren limitaciones para cumplir con su función de absorción y translocación de agua y de nutrientes a la parte aérea.

Existen diversos análisis que hacen referencia a la morfología, al contenido hídrico o bien a la dinámica del agua en el suelo. “Todos ellos son indicativos del estado actual del suelo y como puede impactar en la disponibilidad de nutrientes y agua para la planta”, explicó Emiliano Bressan, investigador del Instituto de Suelos. A su vez, señaló que “esta disponibilidad estará estrechamente relacionada con la capacidad de crecimiento y desarrollo que tendrán los vegetales y por ende estarán influenciando la productividad final de nuestros cultivos”.

Los métodos agrícolas de producción de cultivos se han concentrado en la labranza intensiva, suministro de insumos externos como estrategia para incrementar la fertilidad del suelo y rendimiento de la cosecha. Sin embargo, las consecuencias de la labranza intensiva son la compactación del suelo, pérdida de la biodiversidad, contaminación del suelo y el agua por el uso excesivo de agroquímicos, así como el incremento de la erosión.

De acuerdo con Bressan, “para poder establecer un adecuado diagnóstico de la fertilidad del suelo que deseamos cultivar, es necesario conocer la fertilidad física del mismo y complementarlo con el análisis de la fertilidad química o disponibilidad de nutrientes para los cultivos, ya que el conocimiento de ambas nos permitirá tener una evaluación integral de la fertilidad edáfica, como paso previo a la implementación de prácticas correctivas y/o enmiendas al suelo”.

La evaluación únicamente de las características químicas del suelo puede resultar en una considerable pérdida económica al no tener en cuenta los factores físicos que puedan estar afectando el correcto aprovechamiento nutricional por parte del cultivo.

Teniendo en cuenta todo lo anteriormente mencionado, es que el Instituto de Suelos creó el “Kit Diagnóstico Calidad Física del Suelo” con el objetivo de poder diagnosticar la calidad física del suelo y poder complementarlo con los análisis químicos de rutina que generalmente se realizan.

El Kit está compuesto por un cilindro metálico para determinar densidad aparente, porosidad total, contenido de carbono orgánico y materia orgánica, tres cilindros de PVC para determinar capacidad de campo, punto de marchitez permanente, contenido de agua útil y distribución del tamaño de poro, un cilindro de PVC como modelo para que el productor pueda confeccionar dichos cilindros, una cinta adhesiva de papel, diez bolsas de plástico de polietileno, una guía de diagnóstico y una guía de Evaluación a campo de la Calidad Estructural de Suelos Bajo Siembra Directa.

Los parámetros elegidos para este diagnóstico son: densidad aparente, porosidad total, capacidad de campo, punto de marchitez permanente, contenido de agua útil, distribución de tamaño de poros, contenido de materia orgánica y carbono orgánico.

Procedimiento

“Lo primero que se debe realizar para un correcto diagnóstico de la calidad física del suelo es corroborar la homogeneidad del área o zona a evaluar”, afirmó Bressan. Un área homogénea se define espacialmente a través de un conjunto de características y propiedades del suelo y del paisaje, que a su vez se diferencia de otras áreas vecinas. Sin embargo, “es posible que esta área presente cierta variabilidad la cual deberá ser considerada para que el muestreo de suelos sea representativo”, comentó el especialista.

Para la selección de áreas homogéneas de muestreo puede utilizarse una metodología de evaluación visual en el terreno, consistente en realizar observaciones in situ recorriendo el lote y seleccionar áreas lo más uniforme posible en cuanto a posición topográfica; drenaje; distribución de la humedad superficial del suelo; tipo y distribución de la vegetación y formación de costras superficiales, y cualquier otro aspecto que se observe como distintivo. Otra alternativa es realizar una identificación previa en gabinete de áreas homogéneas con información disponible, tales como imágenes satelitales y herramientas de cartografía digital o cartas de suelo, las cuales contienen información de los tipos de suelos y sus características.

Luego, para determinar la densidad aparente se utilizará la metodología del cilindro, que consiste limpiar la cubierta vegetal para luego clavar un cilindro metálico de volumen conocido mediante la utilización de una madera y un martillo en la superficie del suelo. El cilindro metálico se tiene que enterrar hasta que todo su volumen este completo de suelo. Luego el cilindro se extraerá del suelo con cuidado, se debe enrasar y luego colocar toda la muestra del suelo extraído dentro del cilindro en una bolsa de plástico de polietileno. Se debe rotular bien la bolsa indicando que es para densidad aparente (DAP).

Para determinar la capacidad de campo y el punto de marchitez permanente se utilizará la determinación de retención de agua mediante la extracción por placas de presión. Para ello se necesitan tomar muestras de suelo con los 3 cilindros de PVC que están en el kit. Primero debemos limpiar la cubierta vegetal que se encuentre en el sitio elegido para insertar el cilindro. El cilindro se coloca sobre el suelo y luego mediante la utilización de una madera y un martillo se lo clava hasta que su volumen este completo (este procedimiento es igual a lo que anteriormente explicado para densidad aparente). Luego el cilindro se extraerá del suelo con cuidado, se lo colocará dentro de la bolsa de plástico de polietileno y se apretará con la misma para no disturbar la muestra. Se debe rotular bien la bolsa indicando que es para capacidad de campo y punto de marchitez permanente (CC-PMP). En este caso no hace falta enrasar el cilindro como se hizo para densidad aparente.

De esta manera en la zona homogénea seleccionada donde se realizará el muestreo se recomienda que cada toma de muestra de densidad aparente vaya acompañada de un cilindro para capacidad de campo y punto de marchitez permanente. Esto quiere decir que son tres puntos que van a ser muestreados dentro de un mismo sitio elegido para el muestreo obteniendo muestras de densidad aparente y tres cilindros de capacidad de campo y punto de marchitez permanente.

Las determinaciones restantes para determinar son: porosidad total, contenido de agua útil, distribución de tamaño de poros, contenido de materia orgánica y carbono orgánico serán realizadas a partir de las muestras recibidas de densidad aparente, capacidad de campo y punto de marchitez permanente en el laboratorio.

En el sitio seleccionado una vez terminado el proceso de tomar de muestras para densidad aparente y capacidad de campo y punto de marchitez permanente se sugiere la utilización de la Guía de Evaluación a Campo Calidad Estructural de Suelos Bajo Siembra Directa (que se encuentra a continuación de esta guía o se puede descargar del siguiente link https://repositorio.inta.gob.ar/xmlui/handle/20.500.12123/13600#).

De esta manera a las determinaciones de laboratorio que se realizarán el usuario del Kit le agregará los resultados del Test de Estallido y la Evaluación de la Presencia Estructuras Laminares brindando más información para realizar un mejor diagnóstico de la calidad física del suelo.

¿Cómo enviar las muestras?

Con la compra del Kit se incluyen los elementos que figuran dentro del mismo, los aranceles de la realización de las determinaciones de laboratorio: densidad aparente, porosidad total, capacidad de campo, punto de marchitez permanente, contenido de agua útil, distribución de tamaño de poros, contenido de materia orgánica y carbono orgánico y la confección del informe.

“A cada usuario del Kit se le solicita que cuando traiga al Instituto de Suelos INTA Castelar o vaya a enviar por correo las muestras que tomo, a su vez nos envié la siguiente información: coordenadas del sitio muestreado, historia de manejo del lote (tipo de labranza, rotaciones de cultivo, etc.), resultados obtenidos del test de estallido y evaluación de presencia de estructuras laminares realizados con la guía de evaluación a campo calidad estructural de suelos bajo siembra directa”, indicó Bressan.

“Una vez realizadas las determinaciones de laboratorio y analizado la información brindada se confeccionará un informe del Diagnóstico de la Calidad Física del Suelo el cual será enviado al usuario del Kit”, explicó Bressan. En ese sentido, agregó: “Si al usuario del Kit le interesa seguir tomando muestras para seguir caracterizando más sitios solo tendrá que enviarlas por correo al Instituto de Suelos del INTA Castelar”.

Con toda la información obtenida de los distintos sitios donde fue utilizado el Kit el Instituto de Suelos tiene como objetivo confeccionar un mapa de calidad física de suelos a nivel regional y/o nacional.

Para cualquier consulta o solicitar información del Kit enviarla al siguiente mail: kit.fisicadesuelos@inta.gob.ar

Primicias Rurales

Fuente: INTA informa

La tierra que habla: el cine rural francés y su mirada social a través de las décadas

La tierra que habla: el cine rural francés y su mirada social a través de las décadas Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta

Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta La palabra empeñada: el único capital que el campo no puede devaluar

La palabra empeñada: el único capital que el campo no puede devaluar