Por Natalia Marín – Tomás Rodríguez Zurro – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

La plaga recortó la estimación de maíz tardío 2023/24 en 11,4 millones de toneladas respecto a lo proyectado en enero. En el mercado doméstico la pérdida asciende a US$ 2.045 millones, en tanto la estimación de exportaciones cae US$ 1.634 millones.

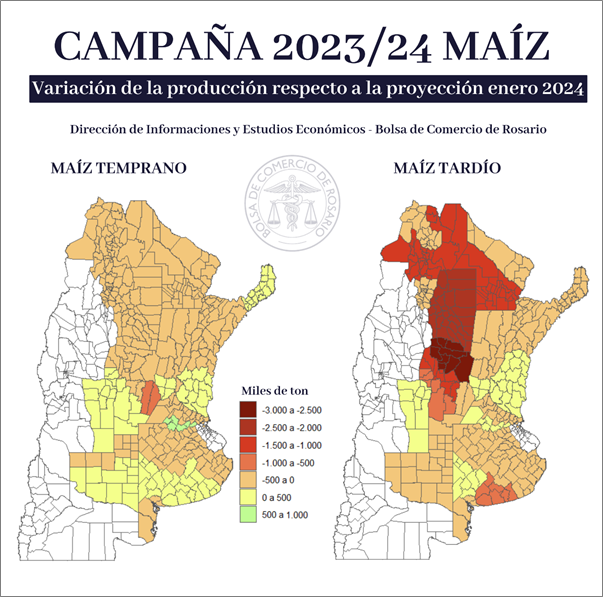

Rosario, viernes 10 mayo (PR/24) — Esta semana la estimación de producción de maíz para la campaña argentina 2023/24 se recortó a 47,5 millones de toneladas por la incidencia de la “chicharrita”, muy lejos ya de los 59 millones de toneladas que se estimaban en enero. Casi la totalidad del ajuste de la producción recae sobre el maíz tardío, con especial daño en las regiones centro y norte del país

En efecto, de los 11,5 Mt que cayó la estimación nacional de maíz 11,4 corresponden al maíz tardío o de segunda. De este modo, se espera que las variedades tempranas de maíz, a cosechar entre marzo y abril, sumen 22,8 millones de toneladas, prácticamente sin cambios con relación a las 22,9 Mt que se preveían hace apenas 4 meses. En cambio, la estimación de producción de maíz tardío cayó de 36,1 a 24,7 Mt, tal como puede observarse en el mapa adjunto. A los precios actuales del mercado doméstico, la pérdida asciende a US$ 2.045 millones.

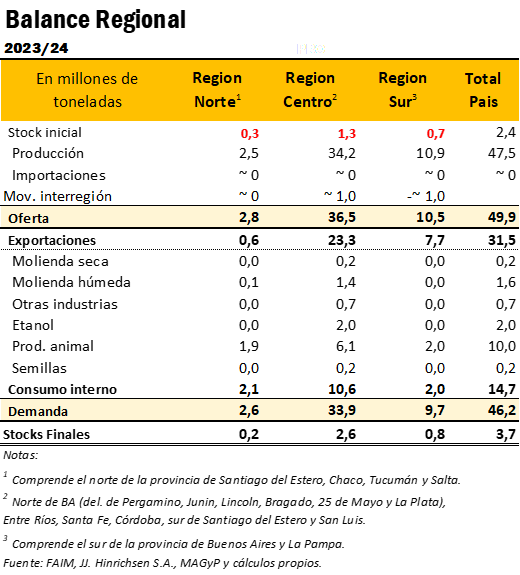

Respecto a la regionalización de las estimaciones, la merma de la zona Centro asciende a 6,5 Mt, o un 16% respecto a la proyección de enero, en tanto que la región Norte explica otras 3,8 Mt, o un 61% en relación con los resultados de enero. La estimación de producción de la región Sur, finalmente, cayó 1,12 Mt o 9,3%, resultando en términos relativos la menos perjudicada por la plaga.

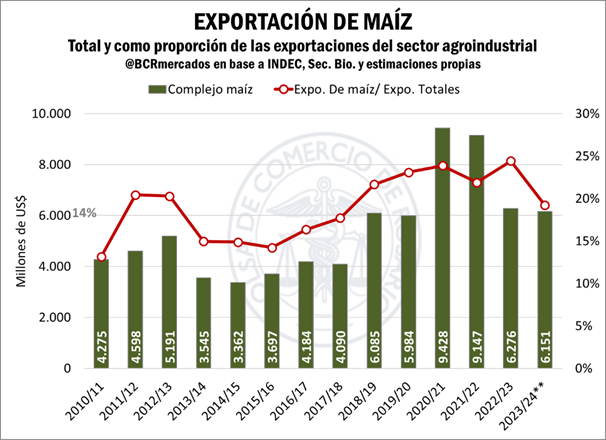

De la mano del recorte de la oferta, la proyección de exportaciones para el ciclo 2023/24 cae a 31,5 millones de toneladas. Ello es, un 25% por encima de la campaña previa, signada por la sequía, pero aún abajo del promedio de 35 millones de toneladas de los últimos 5 años. Agravando el panorama, la revisión a la baja del volumen se ha conjugado con una caída de los precios internacionales de los granos, por lo que en valor las exportaciones proyectadas ascienden a US$ 6.150 millones para el total de la campaña, el monto más bajo desde la 2019/20.

Respecto a lo estimado en enero, el recorte de 8,5 millones de toneladas al volumen de las exportaciones representa una merma en valor de 1.634 millones de dólares, previstas para ingresar con la cosecha de julio/agosto.

Dicho eso, el comercio de maíz y los embarques se muestran inusualmente altos para esta altura del año. Tan solo en los dos primeros meses de la campaña comercial, marzo y abril, se exportaron un total de 7,8 millones de toneladas, por un valor estimado de US$ 1.565 millones. Se trata del segundo mayor registro en volumen, sólo por detrás de los 7,9 Mt embarcados en el primer bimestre de la campaña 2019/20, y el segundo mayor valor en dólares, sólo superado por los US$ 1.834 millones exportados en la campaña 2021/22, cuando se declara la guerra entre Rusia y Ucrania disparado los precios internacionales.

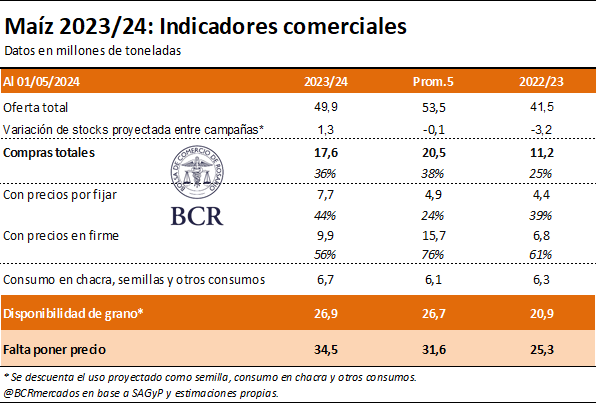

En cuanto al avance de la comercialización, los datos oficiales muestran que a mayo los industriales y exportadores compraron 17,6 millones de toneladas de maíz, equivalente al 36% de la oferta total. En términos relativos, este guarismo se encuentra en línea con la comercialización promedio de los últimos 5 años, que asciende al 38%, en tanto que la proporción de operaciones con precios por fijar se mantiene por encima del promedio (44% vs 24%). Con estos números, el maíz disponible para vender en la plaza asciende a 26,9 millones de toneladas, muy similar a lo que quedaba para la misma altura de los años anteriores.

Buenos Aires, lunes 29 abril (PR/24) — Luego de varias sequias podríamos tener una buena revancha productiva, era lo esperado, llegamos al maíz y estamos entrando en la ansiada cosecha de soja.

Si hablamos de soja buen ritmo de siembra nos dio una buena producción, pero como todo no es fácil, nos encontramos con las primeras dificultades el clima retraso las cosechas y en algunos lugares hubo adelanto de los plazos de entrega, todo esto al principios dio como adelanto o presión de cosecha en los puertos, luego vinieron las lluvias y se calmó, hoy nos encontramos con problemas para entrar en los campos y se retrasa las entregas en los puertos, volviendo a las entregas normales de contrato estipulados en mayo.

En otro contexto hubiésemos visto una fuerte presión de adelantos de contratos, y una disminución sobre entrega pactadas en full mayo.

No hay nerviosismo del lado de la demanda, pero un punto a tener en cuenta es la calidad de la soja se está evidenciando algunos focos de mala calidad, debido a las lluvias de la semana del 20/4 y los próximos días.Esto puede ser un punto importante en las condiciones de recibo de los

puertos.

Hablando de mercados: SOJA

En el último reporte del usda del mes de abril, se había informado:

SOJA 9,26 millones de toneladas (MT) y lo esperado era 8,63 MT; y en el informe anterior 8,57 MT, además, stock mundiales en 114,22 MT y lo esperado era 113,71MT y en el informe anterior 114,27MT.

Ahora si vemos a nivel mundial el ratio stock vs consumo queda 29,98% ABR vs. 29,92% MAR, con una suba muy marcada superando a la campaña 21/22 y 22/22 en el mismo periodo, pero sin llegar al pico de la campaña 18/19 esto sumado a un consumo doméstico total de 381.1 MT y una oferta mundial en 498 MT.

Con respecto a Brasil viene con un avance de cosecha de 22.1 MT un +16% vs 22/23.

Si hablamos de la producción estimada en el país vecino, los informes dan por la CONAB 154,6(22/23) y 146,5 (23/24) -5% que la campaña anterior, y por el lado del usda los números son 162,0 MT (22/23) y 155 MT (23/24) -4% entre periodos.

En nuestro país el ritmo de comercialización viene al 22% unas 12.1 MT, quedando por comercial aprox 38.8 MT y con una producción estimada en 51 Mt este ritmo es muy por debajo de campañas anteriores donde a pesar de la seca al mismo periodo se llevaba el 30%.

El avance de cosecha es del 15% unas 8,5 Mt y el ritmo de pricing es del 6.14% también por debajo de tres años anteriores.

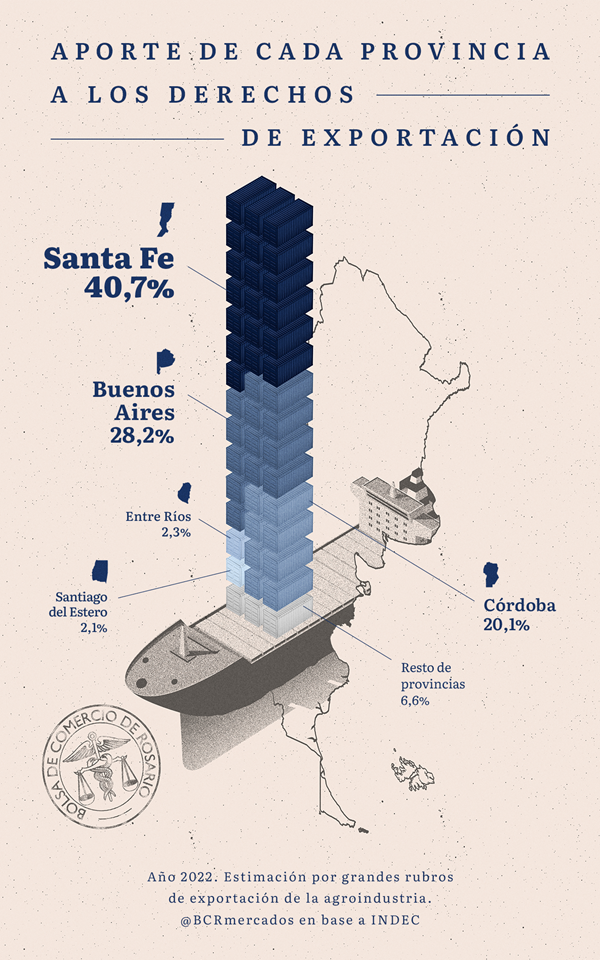

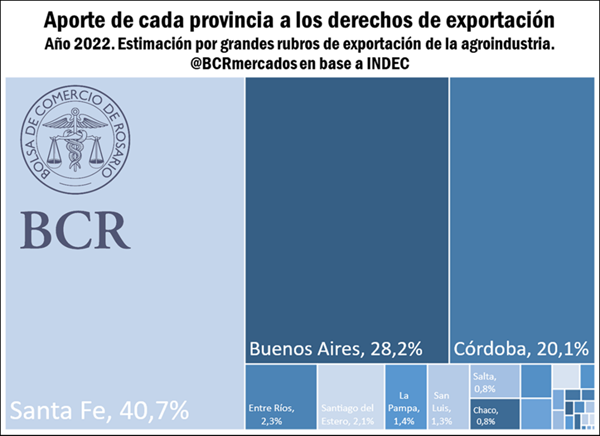

Es la provincia dónde estos tributos recaen con más peso. Más aún, si consideramos la Región Centro, ésta explica el 63% de la recaudación por retenciones.

Por Guido D’Angelo – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, viernes 26 abril (PR/24) — Los derechos de exportación, comúnmente conocidos como retenciones, volvieron a cobrar vigencia en Argentina a partir del año 2002, aunque con modificaciones frecuentes en su alícuota. Responsable de más de la mitad de las exportaciones nacionales, la agroindustria es la principal afectada por estos tributos, explicando el 92% de la recaudación de derechos de exportaciones de la Argentina.

La fuerte presión tributaria afecta especialmente a Santa Fe, provincia con un alto arraigo de actividades primarias y de transformación agroindustrial. En este sentido, la provincia de Santa Fe es sobre la que recae la mayor parte de los derechos de exportación, y aporta más del 40% del total recaudado por estos tributos.

La recaudación por retenciones a la agroindustria en 2022 superó los US$ 10.750 millones. De este total, Santa Fe aportó US$ 4.370 millones. Por un lado, debemos destacar que este monto es extraído directamente de las cadenas agroindustriales, reduciendo sustancialmente el ingreso de sus participantes y, con ello, las potencialidades de inversión y crecimiento.

Por otro lado, el aporte de los US$ 4.370 millones de Santa Fe en 2022 implica casi tres veces la recaudación fiscal de la provincia en 2023. No conforme con ello, la recaudación por derechos de exportación al agro santafesino equivale a 8 veces el gasto en seguridad del 2023, 5 veces el gasto en educación y 11 veces el gasto en salud.

Si ampliamos el análisis a la Región Centro, y consideramos a Córdoba y Entre Ríos, nos encontraremos que entre estas tres provincias se explican casi dos tercios de la recaudación por derechos de exportación. En este sentido, el 63% de las retenciones se originan en esta región.

Buenos Aires, jueves 25 abril (PR/24) — La agroindustria bananera de Colombia produce el fruto las 52 semanas del año. La banana colombiana tiene dos peak de alta demanda; el primero entre abril-mayo y el segundo entre septiembre-octubre, con Cavendish como la principal variedad.

En Portalfruticola.com conversamos con el Dr. Emerson Aguirre Medina, presidente de la Asociación de Bananeros de Colombia (AUGURA), para conocer las proyecciones que tiene el sector para 2024.

Aguirre comentó que estiman un crecimiento del 5% en las exportaciones en relación al año anterior, con niveles superiores las 111 millones de cajas.

“Las exportaciones de banano desde Colombia sumaron 969 millones de dólares en 2023, un 9,2% más que el año anterior, para un total aproximado de 106 millones de cajas equivalentes a más de 2 millones de toneladas de banano, manteniendo una productividad promedio de 2.023 cajas/ha/año”, detalló.

Las principales zonas productoras en Colombia son la región de Urabá, en el departamento de Antioquia, con un 60% de la producción nacional, y los departamentos de Magdalena, La Guajira y El Cesa en la zona del Caribe, con el 40% restante.

El presidente de AUGURA comentó que el cambio climático con el Fenómeno de El Niño, tuvo un impacto negativo en las exportaciones de marzo, teniendo en cuenta el estrés de las plantaciones a raíz de la falta de agua. Así mismo, explicó que la variación en las temperaturas llevó a la aparición de lluvias a gran escala en abril en las regiones productoras del país.

En relación a los mercados, la Unión Europea se consolida como el mayor importador de banana colombiana, con el 68% de las ventas totales, seguida por Estados Unidos con el 16% y Reino Unido con el 15%.

“En los últimos tres años el precio de la caja no ha presentado una variación significativa. Ha mantenido una condición estable entre los 8 y 9 dólares por caja (precio FOB). Sin embargo, una de las grandes limitantes que se han evidenciado es el no reconocimiento del incremento en la inflación en el país, ni los aumentos de los insumos”, dijo Aguirre.

“Así mismo, no se reconoce el aumento que se ha dado en materia laboral en el marco de la negociación colectiva entre trabajadores bananeros y empresarios firmada este año, donde, para el primer año, se concertó un aumento del 14% solo en mano de obra”, agregó.

Hoy en día la prioridad del sector es aumentar su participación en los mercados que demandan un alto valor agregado en el producto en temas de sostenibilidad ambiental, social y laboral. En esto el banano colombiano es líder, como resultado de las estrategias de fortalecimiento continuo que buscan promover la productividad y el reconocimiento de la actividad como pilar de la economía nacional y del desarrollo social en las regiones productoras del país.

Combate contra el hongo Fusarium Raza 4 Tropical

Desde 2022 Colombia ha importado diversos materiales vegetales, con el fin de adelantar los estudios y análisis del comportamiento de estos en territorio nacional. Se ha evaluado su productividad y resistencia a enfermedades, entre ellas la Foc R4T, para contar con una fruta que sea comercialmente atractiva en relación a sabor y apariencia para el consumidor final.

“La llegada del hongo Fusarium R4T en el 2019 a Colombia significó una verdadera alerta fitosanitaria, para la cual ya nos veníamos capacitando desde 2015”, relató Aguirre.

“Gracias a esta apuesta temprana hemos logrado establecer cinco convenios interinstitucionales con el Gobierno Nacional, a través del Instituto Colombiano Agropecuario (ICA), para trabajar en los protocolos de bioseguridad necesarios, evitando una mayor diseminación y garantizando la protección de las 52 mil hectáreas cultivadas en banano tipo exportación que existen en el país”.

“No podemos bajar la guardia ante esta amanezca. Entrar limpio y salir limpio de las fincas es una prioridad”, concluyó.

Buenos Aires, abril 24 (PR/24) — Moolec Science, una empresa de ingredientes alimentarios desarrollados en base a agricultura molecular (“molecular farming”), recibió por parte del Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) de EE.UU. la aprobación de una soja genéticamente modificada que contiene proteínas cárnicas.

El evento, cuyo nombre comercial es “Piggy Sooy”, consistió en transformar genéticamente plantas de soja para que lograran expresar proteínas porcinas en una proporción de hasta un 26,6% de la proteína soluble total presente en las semillas.

El nombre del cultivar transgénico es SOOY1, el cual, según informó la compañía liderada por el argentino Gastón Paladini y afiliada a Bioceres Group, ya cuenta con 10 eventos seleccionados en la tercera multiplicación, los cuales fueron sembrados el año pasado para ser cosechados en el presente mes de abril.

“Durante el mes de enero de 2024 Moolec realizó análisis moleculares para determinar el número de copias del gen de la mioglobina porcina por planta en cada uno de los diez eventos seleccionados de la tercera multiplicación. Los resultados fueron favorables e indicaron un número estable de copias del gen de la mioglobina porcina por evento”, informó Moolec, que espera poder lanzar al mercado el producto en 2027.

La empresa además está desarrollando otro evento en cultivares de porotos (PEEA1), donde hasta el momento desarrolló 104 líneas transgénicas que se encuentran entre la etapa inicial y la segunda multiplicación. “Pruebas moleculares preliminares realizadas por el equipo científico de Moolec identificaron la presencia del gen bovino en las semillas de la primera y segunda generación. Los resultados demuestran que el gen bovino se insertó de manera estable en el genoma de explantes de porotos durante la ingeniería genética y se heredó de manera estable a las siguientes generaciones”, explicó la empresa.

Un año atrás Moolec Science adquirió ValoraSoy, una firma argentina –localizada en la provincia de Córdoba– dedicada a la elaboración y exportación de proteína texturizadas de soja.

Un aspecto central de la innovación es que, una vez desarrollados comercialmente los cultivares de soja con el evento SOOY1, se procesarán con la misma tecnología que emplea ValoraSoy en la actualidad. Eso permitiría –en el marco de partidas realizadas en el marco de contratos de producción– elaborar, por ejemplo, hamburguesas con proteínas animales obtenidas de una única fuente vegetal en lugar de emplear múltiples ingredientes para fabricar una imitación.

Esa es, precisamente, razón por la cual Moolec adquirió ValoraSoy: para disponer de una fábrica procesadora de sustitutos cárnicos basados en plantas diseñadas como biorreactores.

El uso de “molecular farming” para la industria de los alimentos no es una novedad, porque eso ya lo hizo algunos años atrás Indear, una empresa creada por Bioceres en alianza con el Conicet, que logró diseñar plantas de cártamo que expresan quimosina, una enzima naturalmente presente en estómagos de rumiantes que es usualmente elaborada con bacterias recombinantes (modificadas genéticamente) y que se emplea para la elaboración de quesos. Ese producto (Chymosin SPC) ahora forma parte de la cartera de Moolec.

Buenos Aires, martes 23 abril (PR/24) — El próximo lunes 29 de abril, de 10:00 a 12:30, la Plataforma Comunicación y Agro de la Universidad Austral presentará los resultados de una nueva investigación que busca revelar cuáles son las percepciones que los jóvenes tienen sobre el sector agropecuario como espacio de desarrollo profesional y de emprendimientos, y brinda algunas recomendaciones para una mejor vinculación.

El encuentro es gratuito y en formato híbrido: Online y presencial en la Sede Buenos Aires de la Universidad Austral (Cerrito 1250 – CABA). Requiere de inscripción previa.

Con el foco puesto en los jóvenes, esta nueva investigación cualitativa indaga en la percepción que tienen los universitarios de carreras no ligadas específicamente al agro, sobre este sector como espacio para su desarrollo profesional. ¿Qué aspiraciones los motivan? ¿Qué esperan del ambiente laboral? ¿Cómo imaginan su futura inserción en el trabajo? ¿Qué áreas de la producción les generan mayor atractividad? ¿Cómo imaginan que es el trabajo en la agroindustria? ¿Qué tipo de perfiles creen que necesita el agro?, etc. fueron algunas de las preguntas que guiaron esta tercera investigación.

La tendencia mundial muestra que cada vez más en el sistema agropecuario los cambios en las tecnologías y la tendencia a la automatización están marcando una transformación en el mercado laboral, donde se necesitan menos trabajos manuales y más personal calificado.

A su vez, según la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura), para el año 2050 habrá que alimentar a más de 9.000 millones de personas. Eso desafía a los productores y a la agroindustria a producir más, siendo cada vez más eficiente con los recursos.

Para conocer qué lugar ocupa el sistema agroindustrial dentro de las preferencias laborales y de desarrollo de los futuros jóvenes profesionales, durante el mes de septiembre de 2023 se desarrollaron seis focus groups con estudiantes de los últimos dos años de carreras no afines al agro, de ciudades universitarias del país como Santa Rosa, La Plata, Córdoba, Neuquén, Tandil y Rosario, entre otras.

En esta oportunidad la investigación contó con el apoyo de BAYER, de la Cámara de la industria aceitera argentina (CIARA), la Fundación de la Bolsa de Cereales de Córdoba, la Fundación para la promoción y el desarrollo de la cadena láctea argentina (FUNPEL), VALLEY, AAPRESID, CREA y la Fundación Barbechando.

Algunos emergentes

Como en las anteriores investigaciones, la hipótesis inicial del trabajo es que una buena parte de los jóvenes tiene poca información sobre el agro, a la vez que cercanía y sensibilidad con temas vinculados de hecho con el sector, aunque ellos no los asocien. Este hecho, conlleva la necesidad por parte del sector, de elaborar nuevas y mejores maneras de vinculación y comunicación.

El agro es percibido por los jóvenes como sector estratégico para el país y motor de la economía.

Producción de alimentos, cuidado animal y ambiental, atracción por la innovación y la digitalización son algunas de las agendas que suscitan el interés de los jóvenes y que se vinculan con el agro brindando una oportunidad de cercanía y atractividad como espacio de desarrollo profesional.

Sin embargo, a la luz de los resultados, los jóvenes de carreras no afines al sector, tienen pocas referencias del agro, y a priori, no lo ubican en su mapa de posibilidades e intereses.

“En relación a lo que se espera de un empleo, se destacan la flexibilidad, el buen ambiente laboral, un propósito y motivación convocante y el cuidado del ambiente y la sustentabilidad como elementos deseados, más allá de una buena retribución económica”, destaca el informe.

El agro aparece, a su vez, como un espacio que “posee escasa presencia mental como potencial empleador sobre todo en el ámbito del AMBA.

Las empresas y marcas del agro no emergen de manera espontánea en el imaginario”. Este desconocimiento y desinformación trae aparejados algunos prejuicios en cuanto a las condiciones de trabajo y “la cristalización de imaginarios negativos asociados al agro como actividad extractiva y de desgaste, escasa conciencia sobre el cuidado del ambiente, poca innovación y baja incorporación de tecnología (acentuado en AMBA)” sin embargo, se detectan oportunidades debido al vacío de conocimiento en relación a las necesidades de talentos profesionales diversos, la escala y relevancia de muchas empresas que lo componen, y la dimensión bioeconómica o agrobioindustrial, que representa para los jóvenes, el costado más interesante, innovador y sustentable.

A la luz de estos resultados, algunas de las sugerencias que se destacan en el informe, tienen que ver con reforzar la consideración del sistema agro como sector estratégico, con ventajas competitivas y con proyección de futuro, complementar la información con foco en las empresas vinculadas y la necesidad de talento profesional diverso y presentar la visión de futuro con anclaje en los desarrollos de la bioeconomía y la agrobioindustria.

“Adicionalmente, se detecta una oportunidad de mayor relacionamiento institucional con las universidades” para aportar información general y sobre las oportunidades de empleo con el fin de generar atractivo y motivación.