Rosario, 28 agosto (PR/23) — El crecimiento del crush en Estados Unidos se muestra como una amenaza para el comercio exterior argentino. Sin embargo, con medidas adecuadas, las exportaciones argentinas ganaderas y de harina de soja pueden crecer más de un 70% en la próxima década.

El artículo a continuación sintetiza una presentación realizada en la 11va Conferencia Mundial de Investigación en Soja (World Soybean Research Conference 11 o WSRC11), celebrada en Viena (Austria) en el mes de junio de 2023.

Resumen ejecutivo

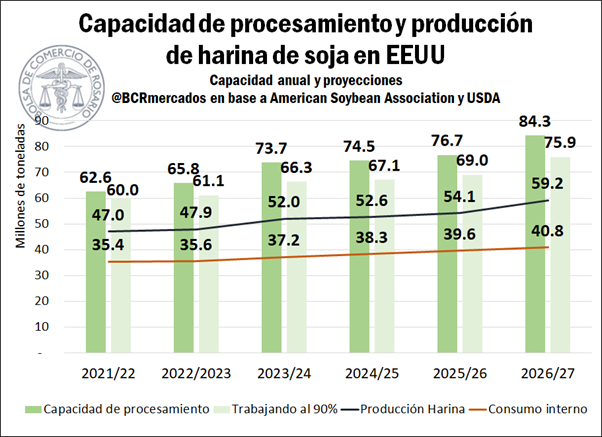

Estados Unidos está incrementando considerablemente su capacidad de molienda de semillas oleaginosas para satisfacer sus crecientes necesidades de aceite de soja. Se espera que la capacidad instalada aumente un 28 % durante el período 2022-2026. Proyectado con las tendencias de consumo, que aspiran a crecer pero en menor medida, Estados Unidos podría incrementar su oferta exportable de harina de soja en cerca de un 50% en los próximos cinco años, debido a la producción conjunta de harina y aceite de soja.

Sin embargo, las proyecciones del consumo mundial de harina también muestran un crecimiento a un ritmo inferior a los planes de aumento de la producción estadounidense. En este sentido, una potencial sobreoferta mundial de harina de soja podría generar caídas en los precios internacionales de este producto.

Esta situación tendrá un efecto directo en el comercio exterior argentino, ya que la harina de soja es su principal producto de exportación, responsable de cerca del 14% de la canasta exportable nacional. En este marco, se desarrollan escenarios de mejora del comercio exterior de carne bovina, aviar, lácteos e incluso porcino, con potencial para revertir el déficit comercial porcino argentino. Estos complejos exportadores en conjunto pueden incrementar el consumo interno de harina de soja, a la vez que compensan el recorte de precios de exportación sobre las cuentas externas argentinas.

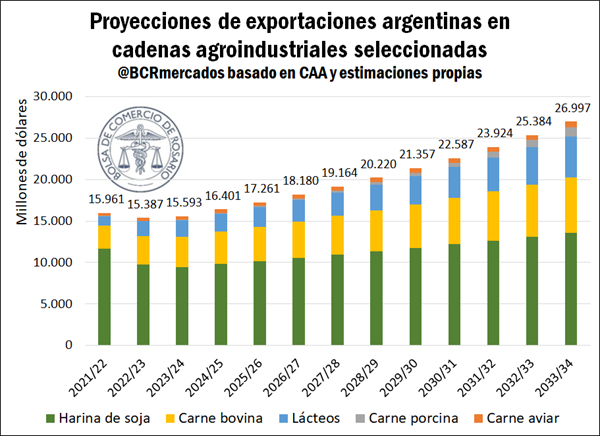

Con medidas adecuadas, este conjunto de exportaciones puede crecer más de un 70% en la próxima década. Las exportaciones de carne vacuna pueden crecer más de un 80% y las de lácteos más de un 140%. Por su parte, a pesar de la baja de precios, la harina de soja puede crecer más de un 40% en valor exportado en la próxima década, con perspectivas de un comercio exterior que supere las 30 Mt de harina nuevamente desde la campaña 2028/29.

Concluimos que los efectos negativos de la situación en los Estados Unidos sobre el comercio exterior argentino pueden ser atenuados. De hecho, esta situación representa una gran oportunidad para diversificar la canasta exportadora nacional.

Artículo completo

En el marco del cambio climático, las políticas de transición energética en el mundo comienzan a hacerse realidad. En este sentido, la política de energía en Estados Unidos se muestra contundente. La descarbonización de la matriz energética estadounidense avanza en muchos campos: se recorta el consumo de carbón, crece la demanda de litio para baterías, aumenta el consumo de etanol, entre otros factores.

No obstante, en esta transición energética hay un factor de peso que espera afectar las exportaciones de la Argentina: el crecimiento de la producción de HVO. El Aceite Vegetal Hidrotratado (Hydrotreated Vegetable Oil en inglés, de donde se obtienen las siglas HVO) o Diesel Renovable utiliza como base fundamental al aceite de soja en Estados Unidos, aunque puede producirse con otros aceites vegetales. El sostenimiento del consumo de HVO se explica en los elevados subsidios a la actividad y los sustanciales márgenes de molienda, lo que busca apuntalar la descarbonización. Entre otras cuestiones, la ventaja del diésel renovable o HVO sobre el biodiésel es que el primero puede alimentar motores con concentraciones casi del 100%, mientras que los combustibles fósiles llegan a mezclarse hasta un 20% con biodiésel en el grueso de los motores, lo que no quita que muchos motores puedan utilizar biodiesel por encima de este corte.

La demanda estadounidense de HVO viene creciendo a un ritmo que excede a la oferta estadounidense de aceite de soja para producirlo. No conforme con ello, las importaciones de aceite de soja están excluidas de los subsidios de la Agencia de Protección Ambiental de Estados Unidos (EPA), que es lo que hace tan rentable el margen de crush estadounidense. Consecuentemente, Estados Unidos está incrementando su capacidad de procesamiento de soja para satisfacer sus crecientes necesidades de aceite para HVO.

En este contexto, se espera que la capacidad instalada aumente un 28 % durante el período 2022-2026, en función de los proyectos anunciados. De esta manera, Estados Unidos podría llegar a la campaña 2026/27 con una capacidad productiva que podría superar las 84 Mt, con una producción de harina que podría superar las 59 Mt aún con capacidad ociosa en la industria.

Proyectado con las tendencias de consumo, que aspiran a crecer pero en menor medida, Estados Unidos podría incrementar su oferta exportable de harina de soja en cerca de un 50% en los próximos cinco años, debido a la producción conjunta de harina y aceite de soja. El alza del crush estadounidense se explica en la demanda de aceite de soja, pero no así en una demanda igual de robusta para la harina de soja. La ganadería estadounidense no se proyecta crecer al ritmo que viene creciendo la producción de HVO y su consecuente necesidad de aceite de soja.

A priori, un incremento de producción no redunda per se en una baja de precios. Sin embargo, las proyecciones del consumo mundial de harina de soja también muestran para los próximos años un crecimiento a un ritmo inferior a los planes de aumento de la producción estadounidense. En este sentido, desde un abastecimiento más holgado hasta una potencial sobreoferta mundial de harina de soja emergen como factores que llevarían a caídas en los precios internacionales de este producto. Ya se prevén bajas en los precios en revistas especializadas y en mercados de futuros como Chicago.

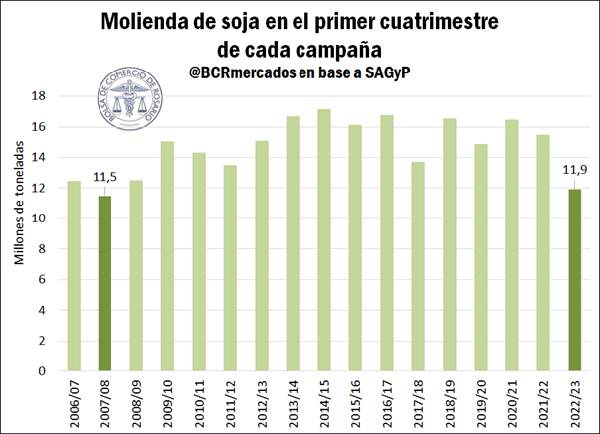

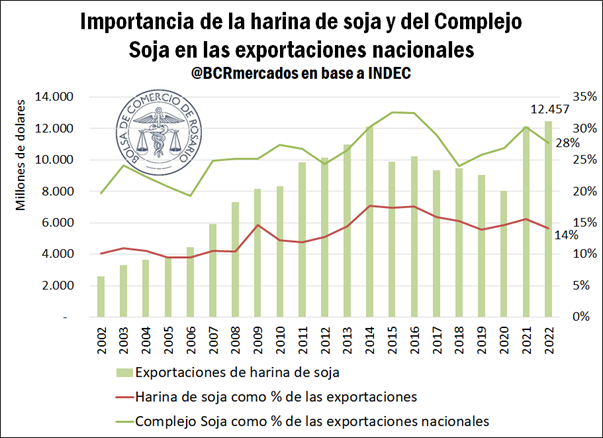

Esta situación tendrá un efecto directo en el comercio exterior argentino. La harina de soja es el principal producto de exportación de la Argentina. El año pasado representó más del 14% de las exportaciones nacionales, mientras que el Complejo Soja superó el 28%. No conforme con ello, Argentina se consolidó como primer exportador mundial de harina de soja por más de 20 años, con la excepción de la actual campaña 2022/23.

En este marco, tomando proyecciones de diversos entes privados junto con estimaciones propias, consideramos que esta coyuntura puede evitarse y revertirse. Con mejores incentivos, el comercio exterior argentino puede amortiguar el impacto de la potencial coyuntura bajista de los precios de la harina de soja.

Los precios de exportación de las carnes muestran una tendencia alcista a nivel mundial, si tomamos los últimos quince años (FAO, 2022). No conforme con la mejora en valores, los mercados crecen año tras año. Con este contexto, Argentina puede aprovechar esta suba de demanda para ampliar la inserción externa de sus carnes. Esto conllevará más agregado de valor para los cultivos argentinos y más valor exportado hacia el mundo. Argentina tiene mucho lugar para aprovechar aún más sus ventajas comparativas y competitivas para el desarrollo de la carne, especialmente la carne vacuna (Picardi, Blanco, y Perrier, 2010).

En este marco, más producción de carne puede ampliar el consumo interno de la harina de soja en Argentina. Esto de ninguna manera resta importancia al rol clave de la Argentina como primer exportador mundial de harina de soja. Al contrario, Brasil es un caso testigo de cómo se puede posicionar a la exportación de soja y maíz junto con la carne vacuna al mismo tiempo. Nuestro principal socio comercial puede ser el exportador número uno a nivel mundial de estos tres productos sin problemas, en tanto los dos cultivos son insumos fundamentales para la industria cárnica. Y todo lo ha hecho al mismo tiempo que se ha apuntalado el consumo interno de carne en Brasil. Múltiples análisis y estrategias pueden extraerse del caso brasilero y su inserción exportadora (da Silva Medina, 2021).

Potenciar aún más el desarrollo del sector ganadero requerirá de enormes esfuerzos que van más allá de lo sectorial. El ciclo productivo de un grano se suele medir en meses, mientras que el ciclo productivo ganadero se mide en años. La estabilidad de reglas de juego y el orden macroeconómico serán esenciales para un profundo agregado de valor y un crecimiento de las exportaciones ganaderas. El ganado funciona como un bien de consumo para su comercialización, pero también como un bien de capital, en tanto puede servir para su reproducción y ampliación del stock ganadero (Jarvis, 1974) (Fernández, 2011). Consecuentemente, las distorsiones de mercado que se vienen experimentando en Argentina atentan contra la estabilidad de los ciclos ganaderos y ponen límites al crecimiento de las cadenas ganaderas nacionales.

Se ha demostrado el rol fundamental que pueden tener las decisiones de política económica sobre las cadenas de granos y de carnes en Argentina (Vinícius Brisola, 2021). La eliminación de restricciones y derechos de exportación se hará fundamental. Estas dos medidas, en conjunto con un tipo de cambio unificado y competitivo, sin lugar a duda emergerán como decisiones clave para poder encarar este camino de mejora en las cuentas externas argentinas (Consejo Agroindustrial Argentino, 2023).

De esta manera, el escenario desarrollado plantea una mejora del comercio exterior de las carnes bovina, aviar e incluso porcina, con potencial para revertir el déficit comercial porcino argentino. Tomando en conjunto a la harina de soja y a las cadenas ganaderas argentinas, este conjunto de exportaciones puede crecer más de un 70% en la próxima década. Las exportaciones de carne vacuna pueden crecer más de un 80% y las de lácteos más de un 140%. Por su parte, a pesar de la baja de precios, la harina de soja puede crecer más de un 40% en valor exportado en la próxima década, con perspectivas de un comercio exterior que supere las 30 Mt de harina nuevamente desde la campaña 2028/29.

A pesar de las bajas de precio, con mayor producción por mejores incentivos para la cadena, la harina de soja puede aún así fortalecer su penetración en los mercados internacionales. Esto podrá ayudar a recuperar parte de los 30 puntos porcentuales en share del mercado mundial de aceite de soja que Argentina ha perdido en los últimos 15 años. Sin derechos de exportación y con una nueva ley de semillas, Argentina puede ampliar sus cosechas al tiempo que puede posicionarse como el gran industrializador de la soja sudamericana.

Con esta orientación de política y una consecuentemente mejor dinámica de incentivos, los efectos negativos de la situación en los EE.UU. pueden ser atenuados. De hecho, esta situación representa una gran oportunidad para diversificar la canasta exportadora argentina. De esta manera, y a pesar de esta coyuntura, las exportaciones nacionales podrán amplificarse y aprovechar esta oportunidad.

Lecturas ampliatorias

Puede ampliarse la lectura sobre HVO en este artículo del Informativo Semanal.

Puede ampliarse la lectura sobre las perspectivas de precio de harinas y aceites vegetales en este artículo del Informativo Semanal.

Puede ampliarse la lectura sobre las pérdida de la participación argentina en los mercados mundiales de harina y aceite de soja en este artículo del Informativo Semanal.

Anexo metodológico para la estimación de crecimiento de la capacidad de crush estadounidense

De acuerdo con los datos de Gordon Denny, consultor del Consejo de Exportadores de Soja de Estados Unidos (U.S. Soybean Export Council), corroborados con datos previos relevados por esta Dirección de Información y Estudios Económicos, en 2021 Estados Unidos disponía de 60 plantas de crushing con una capacidad teórica de producción 2,3 millones de bushels por año, equivalentes a cerca de 62,5 Mt. De acuerdo con datos de la Asociación Americana de la Soja (American Soybean Association), actualmente se han anunciado 13 plantas nuevas de procesamiento de soja y 10 expansiones de plantas ya existentes en los Estados Unidos. De cumplirse las fechas de inauguración y fin de expansión anunciadas, llegaríamos a 2026 con una capacidad instalada de 84,3 Mt en Estados Unidos, una suba del 35% en cinco años.

Con una capacidad ociosa del 10%, el crush de soja se ubicaría en 75,9 Mt en 2026. Tomando las proyecciones de largo plazo del USDA, con los datos de producción hacia este año, se procesaría el 60% de la producción de soja estadounidense, una proporción que ya se vio en la campaña 2019/20 y que actualmente se ubica en el 52,1%. Asimismo, tomamos un ratio de pérdida de procesamiento del 3%, mayor que el promedio del 2,1% de los últimos 5 años. Así obtenemos un crecimiento del 23% en cinco campañas en la producción de harina de soja, que pasaría de 47,9 Mt estimados en 2022/23 a 59,1 Mt en 2026/27, una suba de 11,2 Mt.

Tomando la tasa de crecimiento promedio de los últimos diez años para el consumo doméstico de la harina de soja en los Estados Unidos, tenemos para este mismo intervalo de campañas un crecimiento de 6,1 Mt, pasando de 36 Mt en 2022/23 a 40,8 en la campaña 2026/27, un crecimiento de 4,8 Mt. De esta manera, obtenemos una diferencia de 6,4 Mt entre crecimiento de la producción y del consumo interno de harina de soja en Estados Unidos, que serían destinados a los mercados externos ante la imposibilidad de colocarlos internamente en la potencia norteamericana.

Bibliografía

* Consejo Agroindustrial Argentino. (2023). Plan Federal Agroindustrial 2023/2033. Buenos Aires: CAA.

* Da Silva Medina, G. (2021). Market share de empresas domésticas na cadeia produtiva da carne bovina no Brasil. IGEPEC.

* Deodhar, S., & Sheldon, I. (1997). Market Power in the World Market for Soymeal Exports. Western Agricultural Economics Association, 78-86.

* FAO. (2022). Trade of agricultural commodities (2005-2021). Roma: FAOSTAT Analytical Brief No. 59.

* Fernández, R. (2011). El Ciclo Ganadero y el Modelo de Díaz Alejandro. UCEMA.

* Iolster, A. (2022). Diesel Renovable o HVO: Un cambio en Estados Unidos que afectará la cadena sojera en Argentina. Seminario ACSOJA 2022. Rosario: ACSOJA.

* Jarvis, L. (1974). Cattle as Capital Goods and Ranchers as Portfolio Managers: An Application to the Argentine Cattle Sector. Journal of Political Economy, 489-520.

* Lusk, J. (2022). Food and Fuel: Modeling food system wide impacts of increase in demand for soybean oil. United Soybean Board.

* Picardi, M. S., Blanco, J., & Perrier, J. (2010). Competitividad de las exportaciones de carne vacuna de Argentina durante el período 1996-2007: Análisis comparativo con Brasil. La Industria Cárnica Latinoamericana.

* Salazar P. Brandão, A., & Caiado Rocha Lima, E. (2006). Impacts of the U.S. subsidy to soybeans on World prices, production and exports. Confederacao Nacional da Agricultura e Pecuaria do Brasil.

* Vinícius Brisola, M. (2021). Estado y mercado de la carne vacuna: un análisis comparado entre Argentina y Brasil, 1960-2015. Revista Ecuatoriana de Historia, 235-276.

Primicias Rurales

Fuente: BCR