Jul 24, 2023 | Opiniones

Rosario, Santa Fe, 24 julio (PR/23) – – Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, repasa, como todas las semanas, la evolución y escenarios locales y globales para los mercados de los principales granos, y resume:

«La siembra en EEUU inició bien, con lluvias. Se secó y los cultivos perdieron calidad, pero cuando iniciaba la floración mejoró. Ahora de corto está seco, pero volvería a llover. Sigue la volatilidad.»

«Tras no renovar el corredor, Rusia y Ucrania atacaron posiciones logísticas de granos para ambos países. Sin embargo hay expectativa sobre la iniciativa de Ucrania de volver al acuerdo, pero sin Rusia.»

«Localmente, en mercados disponibles, rumores de dólar agro frenaron al mercado.»

«En cosecha nueva, la volatilidad externa nos acercó a precios disparadores, pero por poco no se concretaron. Debemos seguir atentos a la volatilidad.»

El profesor de la Universidad Austral, explica que si bien el clima sigue siendo el factor más observado, y no se termina de definir para EEUU, «la creciente tensión entre Rusia y Ucrania se coló en la discusión. Se terminó el acuerdo del corredor humanitario, y los países atacaron entre sí objetivos relacionados con el mercado de granos.»

Enfocándose en nuestra región, Romano detalla: «el trigo va evolucionando, para la Bolsa de Buenos Aires bien, para la de Rosario más complicado. Esto, junto a la crisis Rusia/Ucrania genera chances en trigo que se deberían aprovechar. La cosecha de maíz gana ritmo, pero no la comercialización toda vez que el rumor de dólar maíz es muy fuerte.»

Y agrega: «La recomendación pasa por esperar definiciones, pero tener presente que el maíz peligra en sus precios por la entrada de safinha de maíz y de hecho los valores siguen a la baja internacionalmente. Si no sale el dólar agro, igual habría que aprovechar para vender remanente de la 22/23, hacer caja con eso o vender para meses diferidos si no es necesaria ya, y prepararse para llevar hacia adelante la soja.»

En cuanto a cosecha nueva, Romano también aegura que faltan muchas definiciones. «La zona de ventas está en 340 en soja, 195/200 temprano y 185 maiz tardío. Todos estos precios estuvieron muy cerca. Se pudieron lograr con condicionales. Pero de todas formas, la recomendación es no esperar números redondos y aprovechar la volatilidad del mercado.»

En cuanto a dólar maiz, recuerda enfáticamente «que los mejores negocios en dos de las tres ediciones con soja, se dio en los primeros días del acuerdo.»

¿Cuándo, cómo, a cuánto y para cuáles el dólar agro?

En paralelo a las difíciles negociaciones con el Fondo por los compromisos para afrontar, durante toda la semana pasada variaron los rumores sobre la posibilidad del dólar agro, afectando en forma diferencial los distintos granos. Frente a las posibilidades que se vienen pronosticando, Romano afirma: «En pocas palabras, el mercado de granos completo dejaría de ser transparente. En trigo y soja, la prorroga en derechos de exportación, los sucesivos dólar agro en soja, y ahora al maíz, estaríamos en lo mismo.»

Clima en EEUU

El profesor e investigador del Centro de Alimenos y Agronegocios de la Universidad Austral, recuerda que en las últimas tres semanas, las lluvias en los estados más importantes (Iowa, Illinois e Indiana) hicieron que las condiciones de sequía se redujeran, y los cultivos mejorasen, «Pero las reservas en estas zonas siguen bajas, por lo que los cultivos dependen de que las lluvias sigan llegando.» Y concluye: «Sigue el final abierto para los cultivos de EEUU, parece difícil llegar a los rindes que el USDA propone. De todas formas, los materiales van mejorando año a año, y las lluvias fueron cayendo cuando se las necesitaron.»

Situación en el Mar Negro por la guerra

«La semana venía ya con connotación negativa ante los comentarios de Rusia de que no extendería el acuerdo del corredor humanitario. Pero esto no ocurió, y además se dieron ataques Rusos a objetivos en el puerto de Odessa. Ucrania por su parte atacó el puente de Crimea, y esto trabó el comercio de granos de Rusia. Los barcos que circulen por zonas ocupadas por Rusia serán tomados como pontenciales objetivos militares. Sobre el final de la semana pasada, vimos comentarios por parte de Ucrania de que intentarían recomponer el corredor humanitario sin la participación de Rusia, lo que parece una utopia, pero tranquilizó al mercado.»

Primicias Rurales

Fuente: Universidad Austral

Jul 24, 2023 | Opiniones

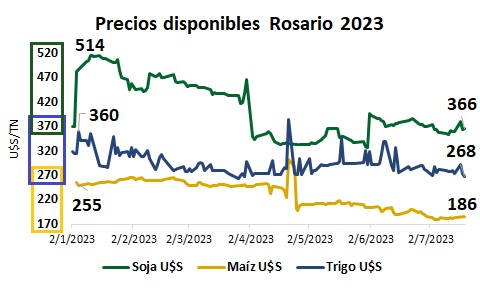

En medio de una montaña rusa de acontecimientos internacionales y locales, los precios toman direcciones en sus cotizaciones disponibles y futuras, permitiendo analizar tendencias de corto y mediano plazo. Ver las reacciones del mercado desde afuera, Chicago, hacia adentro, MATBA-ROFEX, ubica el escenario en el que hay que tomar decisiones para el saldo de granos 22/23 y los futuros 23/24.

- Mercado internacional de enero a julio 2023:

Buenos Aires, 24 julio (PR/23) — Se observa un movimiento de precios en el mercado de Chicago, con rangos muy amplios de precios en soja y maíz, y más estrechos en trigo. Los precios hasta abril tuvieron movimientos lateral bajistas en los tres granos, mientras abril y mayo se mostraron definitivamente bajistas, para rebotar durante las últimas semanas.

Del rango internacional de precios cotizados este año, soja y maíz han fluctuado casi U$S 100/TN entre máximos y mínimos, mientras trigo ha fluctuado aproximadamente U$S 70/TN. Las últimas semanas, los precios han fluctuado más cerca de los techos para soja, estuvieron en los pisos para maíz, y en medio del rango para trigo. Las gráficas muestran tendencia lateral para soja y trigo, mientras maíz se observa bajista.

- Mercado local de enero a julio 2023:

Similar al mercado internacional, el disponible de soja, maíz y trigo, tuvo un comportamiento lateral hasta abril, para ser más bajista desde mayo. En cuanto a la fluctuación de precios del 2023, soja se ha movido en un rango muy amplio con más de U$S 180/TN entre mínimos y máximos, maíz y trigo en casi U$S 100/TN. En cuanto al actual nivel de precios entre los que fluctúan estos granos, los tres se han movido más cerca de sus pisos que de sus techos, lo que, mirando los precios internacionales, podría indicar que los locales tienen más probabilidad de recuperación en el corto plazo, aunque en el gráfico pareciera ser bajista para soja y maíz y lateral para trigo.

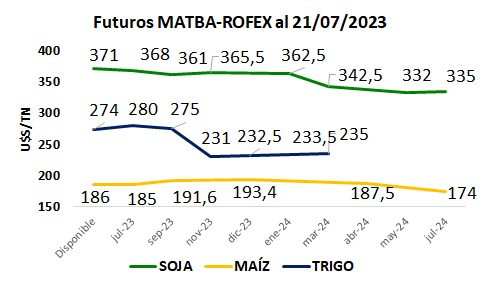

Por último, los precios futuros MATBA-ROFEX para el saldo de trigo, soja y maíz 22/23, a la fecha de cierre del 21 de julio 2023, se observan casi laterales, con fluctuaciones de precios de U$S 10/TN para soja, U$S 8,4/TN para maíz y U$S 6/TN para trigo, con rangos de precios que van de U$S 371 a 362,5/TN para soja, de U$S 186 a 193,4/TN para maíz, y de U$S 274 a 280/TN para trigo.

Los futuros para la campaña 23/24, se encuentran en un escalón inferior de precios para los tres granos. Para soja, los futuros de marzo a julio 2024, tienen valores U$S -30/TN inferiores a los precios de la campaña actual, y un rango de precios que va desde U$S 342,5 a 332/TN.

Los futuros 23/24 de maíz, de abril a julio 24, tienen precios similares a los de esta campaña, si se compara el disponible con el futuro abril, pero U$S -11/TN inferiores si se compara julio 24 versus julio 23. El rango de precios para el maíz 23/24 va desde U$S 187,5 a 174/TN.

Trigo, para la nueva cosecha 23/24, tiene precios U$S -40/TN inferiores a los de la campaña actual, con un rango entre U$S 231 y 235/TN para los futuros desde la posición noviembre 23 a marzo 24.

- Decisiones comerciales para el saldo 22/23:

SOJA: Con menos de 50% de la cosecha por comercializar, los precios de soja por debajo de U$S 390-400/TN, no son a considerar para liquidar, invitando a permanecer en la posición que se ha sostenido desde que iniciaron las bajas, con ventas mínimas y postergando ventas de mayores volúmenes a la espera de recuperación. Las distorsiones comerciales en torno a tipo de cambio diferencial para soja, y el magro resultado sobre poder adquisitivo de cada tonelada liquidada, no mejoran el contexto local y alejan las cotizaciones locales de sumar valor por subas internacionales.

MAÍZ: Con algo más del 50% del maíz por comercializar y más de 40% por cosechar, los precios actuales, muy inferiores a U$S 220-200/TN, no son a considerar para liquidar. El cuestionado Dólar maíz, a $340/U$S, eleva el tipo de cambio en 26% para este cereal, de sostenerse la oferta de precios en Dólares, U$S 186/TN, pero a este nuevo tipo de cambio, podrían lograrse ofertas de precios a más de $63.000/TN, lo que, a tipo de cambio oficial, equivaldría a casi U$S 235/TN. Dadas las experiencias del Dólar soja, respecto a inferiores precios ofrecidos en el disponible, a pesar de un tipo de cambio diferencial, y una suba en muchos bienes de compra, que resulto en no mejora sustancial del poder adquisitivo de la tonelada, la medida tiene muy baja expectativa de tomarse como una ventaja para motivar liquidaciones, y, por el contrario, se espera que repercuta en subas de la cadena de valor. Hay que seguir de cerca la aplicación de la medida y tomar decisiones al respecto.

TRIGO: Menos del 17% de saldo a comercializar, y precios muy alejados de la zona de U$S 300/TN, no motivan a liquidar. Aún quedan dos meses por delante, con posibles subas que mejoren el resultado del estrecho saldo a comercializar. Esperar subas para liquidar.

- Decisiones comerciales para futura cosecha 23/24:

SOJA: Rangos que se acercan a U$S 340-350/TN son a considerar para avanzar con coberturas de precios a través de futuros y opciones en el MATBA-ROFEX. Enfocarse en precios de indiferencia para campo alquilado, y tomar decisiones para cubrir costos de implantación.

MAÍZ: Buscar zona de U$S 200-180/TN para maíz abril y julio 24 respectivamente, podría haber subas de corto plazo, que debieran activar coberturas con futuros y opciones sobre la nueva cosecha.

TRIGO: Esperar subas de corto plazo que lleven los futuros por encima de U$S 240/TN, para avanzar con coberturas del trigo nuevo.

Conclusiones: Cuando el contexto marea, mirar en perspectiva los movimientos de precios desde afuera, plano internacional, hacia adentro, plano local, sumando los precios de indiferencia y los saldos a comercializar tranquera adentro, será de gran ayuda para bajar el ruido de los acontecimientos, y visualizar con pragmatismo los números que ofrece el mercado. Tener rangos de precios para salir a liquidar la 22/23 y cubrir precios futuros de la 23/24, activará la toma de decisiones comerciales en el momento que se presenten verdaderas oportunidades y frenará las mismas cuando no lo sean.

Primicias Rurales

Fuente: Agroeducación

Jul 24, 2023 | Opiniones

Buenos aires, 24 de julio (PR/23) .- Al momento de cierre de este informe comenzó a circular la información denominada “Paquete Fiscal”, que rápidamente levantaron los portales y los medios televisivos. En un resumen rápido, básicamente por el lado del precio de los granos es un aumento del tipo de cambio del dólar agro actualmente vigente de 300$/U$S a 340 $/U$S, incluyendo determinados cultivos aunque sin saber todavía si incluye al maíz. Este esquema finalizaría el 31 de Agosto. Por otro lado se aplicaría el “Impuesto País” para aquellos bienes importados relacionados con el sector y sería del 7,5%. Esperaremos a la publicación en el Boletín Oficial, que se indica que sería hoy lunes 24, dado que, como dijimos, hasta el momento de escribir este informe, son sólo versiones.

ESPEJITO, ESPEJITO

En el cuento de Blancanieves, la malvada bruja tenía su espejo mágico al cual le preguntaba quién era la más linda. Y este le respondía siempre que era ella. Hasta que un día le dijo que ya no lo era, que la bella Blancanieves la superaba. Y desató su furia. Las elecciones, a través del voto de los ciudadanos, operan parecido. Ciertos políticos, acostumbrados a sentirse venerados, puros, poderosos y queridos, periódicamente le preguntan a las urnas su “espejito, espejito, me vas a votar?”. Lo normal en democracia sería que cuando no reciben el respaldo popular se vayan a su casa o bien intenten seguir en carrera, cambiar y corregir algunas cosas para tener otra oportunidad. En nuestro país hay candidatos, en algunos casos hoy funcionarios, amenazando que si no son ellos los elegidos se viene el Apocalipsis. Palabras como sangre y muerte aparecen en su mensaje, haciendo ver que cualquier otra fuerza política que no sea la propia generará un ajuste brutal en la gente con el objetivo de que sufran. El miedo como vehículo para hacerse ver como la mejor opción. Patético y psicopático, además de ser falso. Nuestro país debe terminar con los liderazgos tóxicos, debe asumir que hasta acá se han hecho las cosas mal, que un slogan como “donde hay una necesidad hay un derecho” han generado un deterioro tal de la economía y de la cultura del trabajo, que han llevado al país a un nuevo quebranto económico y moral. La solución puede arrancar con un cambio de gobierno que genere otro mensaje y otra expectativa. Pero eso sólo sería un primer paso. La solución real es volver a generar una cultura que nuestro país ya supo tener, pero aggiornada a los tiempos de hoy. Fácil no va a ser. Resistencias habrá, lideradas por los que se embanderan con ideas arcaicas y piensan más en su bolsillo y en recuperar el poder que en el bien común. Tiempos difíciles los actuales. Pero, increíblemente, la esperanza todavía late. ¿Espejito, espejito… qué le espera a la Argentina?

LA IMÁGEN QUE NOS DEVUELVE LA POLÍTICA

La previa de las PASO nos ofrece un sinnúmero de imágenes. Milei con deterioro de último momento, Juntos por el Cambio en el juego de erosionarse producto de su interna, Massa siendo el candidato del “yo no fui” y por las dudas yendo a una interna con Grabois para no perder votos duros del Kirchnerismo. Imágenes difíciles de procesar. Quizás lo que no podemos terminar de ver es que la política es un reflejo de la sociedad, en definitiva asumir que eso somos y que somos parte de ello. El hacerlo ayudará a evolucionar, a tratar de pensar qué deseamos ser hacia adelante y qué cosas tenemos que hacer puertas adentro y puertas afuera de nuestras empresas para evolucionar. Que sin dudas deberán ser distintas y requerirán esfuerzos mayores a los ya realizados. Un gran desafío para todos los empresarios del sector y para las generaciones nuevas, pero con un aliciente… el futuro puede ser mucho mejor.

LA MACRO EN LA MICRO

Los síntomas visibles del deterioro de la economía hoy son la inflación y las escasas reservas del Banco Central. Y las políticas económicas actuales no actúan sobre las causas sino sobre esos síntomas. Controles de precios y restricción de exportaciones para pretender atenuar la inflación, festejando cuando se ubica en el 6% mensual. Y cierre de importaciones y pedidos al FMI o a China para recomponer reservas del Banco Central. Con rumores de devaluaciones selectivas como dólar soja o similares. Con un Tesoro que recibe recursos con papelitos emitidos sin respaldo para mantener el siga-siga. Todos parches para llegar a las elecciones, sin políticas de Estado reales pensando en el mediano plazo. Con un gobierno cuyo presidente ha delegado el poder y ha perdido la capacidad de generar una mínima confianza. Y con su ministro de Economía en campaña. Con esas señales las empresas deben tomar decisiones. Vender o no vender. Comprar ahora o esperar. Aplicar toda la tecnología o apuntar a gastar menos. Contratar gente o esperar. Invertir o no invertir. Tomar créditos en pesos a tasas altas para sostener liquidez o restringir la caja. Esa es la vida real y el impacto de la macro en la micro. Se hace menos de lo que se podría hacer. Flota en el aire que estamos en una transición hacia no se sabe dónde. Se huele para los próximos meses un salto devaluatorio, un cierre de brecha cambiaria y una renegociación con organismos internacionales, bonistas y bancos. Pero, quién sabe? Algunas de esas medidas impactarán en un corto plazo positivamente en algunas actividades (las más atadas al dólar) y negativamente en otras (las que son mayormente en pesos). Si es solo eso, no alcanzará y en breve se volverá a las andadas. Habrá que ir a una macro más abierta al mundo, sin déficit fiscal y con exportaciones explotando. Eso para arrancar. Señales, todos respondemos a señales y estímulos. Según lo que se perciba serán las decisiones individuales y empresariales.

EN QUÉ ANDAN LAS EMPRESAS

Las empresas navegando entre la acción y el análisis. La acción en muchos casos empujada por los procesos biológicos: sembrar la fina, terminar la cosecha de maíz, ajustar las dietas de engorde de la invernada, continuar con los ordeñes diarios, monitorear la producción forrajera. Además de dedicar tiempo a los negocios comerciales y al manejo milimétrico de lo financiero. Tanto para evitar faltantes como para evitar excedentes en pesos sujetos a deterioro inflacionario. La mayoría de las empresas con la compra de dólar MEP o CCL bloqueado, con excedentes temporales de fondos aplicados a compra de insumos para la gruesa o esperando su momento en fondos de inversión de recupero inmediato. Habiendo arrendado todo lo posible para sostener el negocio, negocio que todavía paga secuelas de la fuerte sequía y que ha obligado a mayores costos de alimentación en planteos ganaderos. Y respecto al stock de granos, haciendo ventas sólo de lo necesario para sostener el flujo de fondos, esperando recomposición de precios internacionales (sobre todo de trigo, maíz y girasol) y relojeando los rumores de nuevos tipos de dólar selectivo para algunos granos. Intentando sacarle el jugo a las distorsiones del mercado para recomponerse más rápido de una campaña agrícola desastrosa. Y por supuesto sosteniendo equipos, conscientes de que cualquier escenario futuro va a requerir personas comprometidas y talentosas. Y, en algunos casos, ya imaginando cómo sería la adaptación a un país con pocos cepos y libre circulación de monedas. Seguramente surjan oportunidades si vamos a un país más “normal” pero también requerirá un alto nivel de competitividad y de habilidades distintas a las necesarias de cuando se vive de crisis en crisis. Mucho para trabajar, para hoy y para mañana.

NEGOCIO AGRÍCOLA

El negocio agrícola pasa por la incertidumbre del corto plazo entendiendo que, cuando se conozcan las medidas definitivas, serán por treinta días y nuevamente comenzarán las especulaciones de nuevas medidas a la luz del resultado de las PASO. En ese contexto, los mercados locales no reflejan las variaciones internacionales esperando el nuevo dólar agro (recordemos que hay uno vigente) o el dólar soja cuatro. Las empresas de insumos suspenden ventas por posible incremento de dólar importación y el productor en medio de un ciclo biológico no sabe si conseguirá los insumos que necesita en el corto plazo ( la discusión hoy es por los fertilizante). En este escenario hay que moverse y tomar decisiones, sabiendo que dentro de 20 días el escenario será distinto y deberá adaptarse nuevamente. Son las reglas de juego de la presente campaña.

La definición de las medidas del gobierno, básicamente un dólar importación y un dólar exportación, ambos selectivos, tardan en llegar y es posible que no se definan el lunes tampoco (al momento de cerrar este informe no había nada concreto). La tardanza de las medidas no está claro si es una estrategia política, una complicación en la negociación o directamente la antesala del default con el FMI. Mientras tanto, el Estado paga algunos compromisos en Yuanes para ir tirando. Parches y rumores, consignas raras para gobernar.

¿Y DÓNDE ESTÁ EL FALTANTE?

Un “problema” que parece haberse minimizado o pasado desapercibido, es dónde está el faltante de la campaña agrícola y a qué integrantes de la cadena afectó más. La sensación de “no pasó nada», está en el ambiente. El sector perdió alrededor del 50% de su producción y evidentemente no hay síntomas visibles en la cadena de semejante pérdida. Las razones pueden ser por ejemplo la liquidez anterior que se está volcando o se volcó ya al nuevo circuito productivo o bien la toma de créditos tanto bancarios como comerciales que sustituyen el faltante financiero. Esto último restringirá la capacidad de maniobra comercial y de búsqueda de precio luego de la cosecha, ya que se debe cumplir los compromisos asumidos en posición cosecha, quitando margen de maniobra para defender el precio. Mientras, algunas empresas retardan decisiones a la espera de alguna noticia económica salvadora de último momento. Recordemos que el dólar agro o dólar soja ayudó en este sentido, y que las circunstancias del país ayudan a tener este comportamiento, pero falta mucho tiempo para el nuevo “oasis” de liquidez que es la fina. En el medio hay varias cosas que se dan por sentado (quién gana las PASO, arreglo con el FMI, etc.) que todavía deben concretarse. Son pocos, o ninguno, los que piensan o se estan preparando para un “cisne negro” o “algo puede fallar” en esta campaña. La realidad nos pone en un lugar donde queda poco margen para otro fracaso productivo o para medidas económicas populistas.

NEGOCIO GANADERO

Empezó a mover la cría. O, mejor dicho, los precios de los terneros, que hoy se mueven entre los 550 $/kg y los 580 $/kg para la categoría entre 170 y 180 kilos/cabeza. Lo que representa una suba de un 10% a 15% en pocos días. En un año el valor del kilo del ternero a gatas alcanzó el 50% de aumento. Sumado a que la vaca gorda o manufactura en ese período subió un 75% y las vaquillonas o vacas preñadas valen lo mismo hace meses, queda claro el desastre en el que está sumido el negocio del criador. Este leve aumento debería ser el primero de una serie y todo indica que así será en el último trimestre, con campos con más pasto y menor oferta de estas categorías. Mientras esto sucede, el novillo subió en un año entre el 60% y el 70% en un año (con inflación cerca del 120%) pero todavía no pegó el salto de precios que tuvo la invernada. Esto hace que la relación compra/venta del engordador, que le venía siendo muy favorable, ya pasó el 1,20 y sigue en ascenso, lo que generará un deterioro en su margen económico. Esto sucede con los feed lots con un alto nivel de ocupación de hacienda (novillos, novillitos, vaquillonas) que saldrán a mercado entre agosto y noviembre, con la esperanza que lo harán a mejores precios que los actuales, ya que al vender intentarán reponer comprando. Si se sigue la lógica, que muchas veces no aplica, los precios deberían seguir subiendo, tal como ocurre históricamente luego de una etapa de mucho atraso. Esto se daría en un entorno de período electoral, con inflación alta pero que ha sido beneficiada porque los precios de carne en mostrador crecen muy por debajo del índice de inflación general. El mercado interno está con mayor consumo superando los 50 kilos/habitante/año pero porque hay más oferta de carne sumado a que en términos relativos está barata. La exportación está firme, aunque perdiendo competitividad debido al atraso del tipo de cambio y porque China, el principal comprador en volumen, recién está empezando a demandar más y todavía con lenta recomposición de precios. Para 2024 es de esperar que haya una caída del stock por la mayor venta de vacas este año y porque habrá menos terneros. Otro ciclo más en sube y baja. Ojalá los que gobiernan dejen en paz a este negocio y no usen la carne como variable de ajuste o como recurso discursivo barato.

NEGOCIO LECHERO

Arrancamos recordando que este mes se generó un “abrazo” por parte de integrantes de la cadena lechera a Lácteos Vidal, de Carlos Casares, que está siendo forzada por la justicia a incorporar empleados despedidos luego de un fuerte conflicto gremial. Estos hechos desalientan la inversión y son promovidos, o al menos no criticados, por el gobierno. Y dentro del descalabro general y la gran presión fiscal, hace tres meses se lanzó el programa Impulso Tambero para compensar a determinados productores. Un programa inviable y que pretende corregir la realidad subsidiando a algunos. Por supuesto que además no llegó ni un peso a los supuestos beneficiados. Humo. Mientras, el precio de la leche Siglea en junio fue de 102,20 $/litro (1391,72 $/kilo de sólido), lo que representa un aumento cercano al 6% respecto al mes anterior y casi un 114% respecto a un año atrás. Para julio se esperan valores acercándose a los 108 $/litro. En línea con la inflación. Pero, como siempre aclaramos, el aumento de los costos del último año (costos de alimentación e indirectos principalmente) está bastante por arriba. Y además el valor de la hacienda en pie, que suele representar entre un 10% y un 15% de los ingresos de un tambo, sigue muy retrasado restando rentabilidad también. Ni que decir el impacto negativo que podría tener en este negocio la implementación de un dólar especial para el maíz. Sería un golpe de knock out. A nivel país se observa un aumento paulatino de la producción (de 6% en junio respecto a mayo) y lo razonable es que esta tendencia se mantenga en los próximos tres o cuatro meses. Queda la duda si el mercado interno podrá absorber más litros a mayor precio, dada la pérdida de poder adquisitivo de los salarios. Y con una exportación que empieza a teclear. Al analizar las exportaciones, de enero a mayo hubo una caída del volumen del 12%, con Brasil aumentando fuerte su demanda, pero con China, Argelia y Chile con fuerte reducción. El atraso cambiario y los derechos de exportación son dos lastres difíciles de cargar. Ahora a esperar la primavera, a confiar que los precios sigan recomponiéndose y poco más se espera del afuera. Dentro de las empresas, sacándole brillo a todo aquello que mejore la eficiencia. No mucho más por el momento.

JORNADA DE ACTUALIZACIÓN TÉCNICA DON MARIO

El 2 de agosto participaremos como oradores en la jornada de Grupo Don Mario. Pueden ver el programa completo y la forma de inscribirse en https://www.jornadadonmario.com.ar/

Primicias Rurales

Fuente:

Jul 17, 2023 | Opiniones

Rosario, Santa Fe, 17 julio (PR/23) — Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, pone el foco, como todas las semanas, en el mercado de granos local y el internacional, y resume un triple escenario: el USDA que finalmente no mostró cambios, el clima en EEUU y la posibilidad del dólar agro.

«Cuando el USDA reportó una caída de área de soja con aumento de maíz, los precios reaccionaron, pero finalmente el reporte de oferta y demanda no mostró grandes cambios. Mientras el clima en EEUU pasó de seco a lluvioso, a seco nuevamente y empujó los granos. La mala: están volviéndose lluviosos nuevamente. Esto ocurre en plena etapa de definición de rindes. Nuevamente hay rumores fuertes de un dólar agro, esta vez para soja, girasol y maíz, con el objetivo de buscar 4.000 mill USD. No nos cierra el número, ni que se incluya el maíz. Pero todo puede pasar.», sintetizó Romano.

USDA más previsible versus inestabilidad del clima

El profesor de la sede Rosario de la Facultad de Ciencias Empresariales de la Universidad Austral remarca que “después del informe de área sembrada del 30 de junio, temimos que los stocks de soja fueran a mínimos históricos y los de maíz a máximos. Esto generó una suba en soja y baja en maíz. Luego cuando vinieron las estimaciones previas de los analistas la tendencia se moderó, y finalmente el USDA usando stocks iniciales, rindes en donde convenía, y movimientos de demanda, dejó casi sin cambios los stocks, de ambos productos. Esto debería llevar los valores a foja cero. Sin embargo, aclara: «Nunca tenemos un solo factor actuando en mercado: a medida que la semana avanzaba, los pronósticos se ponían más secos, y los precios siguieron eso muy de cerca. El viernes comenzaron a mejorar, y ahora tenemos final abierto.» Y concluye: «La volatilidad seguirá, especialmente porque estamos recién a un cuarto del período crítico de formación de rindes en maíz y soja.»

Rumores de nuevo dólar agro

Repasando el panorama local, Romano describe: «Con la soja trillada, se vendió lo que hizo falta usando el dólar agro que aceleró las cosas, queda poco trigo, y la trilla de maíz y siembra del trigo 2023/24 se encontraron con lluvias, que son buenas para sembrar pero demoran la cosecha. De todas formas las lluvias en la última semana son vistas con buenos ojos en lo productivo.»

Pero destaca al mismo tiempo que: «Lo que generó mucha incertidumbre en el mercado local fueron los rumores de un nuevo dólar Agro que esta vez sería para soja, girasol y maíz. Si bien se habla de 4.000 millones de expectativa recaudatoria, nuestros cálculos nos llevan con esfuerzo a los 3.000 millones. Queda poca soja, pero algo más se vendería. El maíz se está trillando, y en toneladas sería el que más mueve, pero en dinero su precio es la mitad que el de soja, y tiene un impacto enorme en el consumo interno, y el girasol se terminó de cosechar hace meses, mucho quedó entregado a fijar, y esto va a traer controversias.» Según Romano, «el mercado tomó el rumor como cierto, con bajas fuertes en el disponible y recompras en posiciones más lejanas. Pero todo puede suceder.»

Refiriéndose a posibles recomendaciones, el profesor señaló: «la mejor forma de entrar a un dólar agro es con negocios en dólares a entregar. Si se juzga probable esto, debería venderse, y si se concreta, especialmente girasol. En cuanto al ciclo 23/24, hay mucha volatilidad, los precios están algo bajos y la recomendación ahora sería esperar, especialmente si ya hay una base de toneladas vendida.»

Primicias Rurales

Fuente: Universidad Austral

Jul 13, 2023 | Opiniones

Por Juan Manuel Garzón

Buenos Aires, 13 julio (PR/23) — Se sabe que el fenómeno de la inflación es de naturaleza macroeconómico, que aparece y se sostiene en el tiempo cuando la política económica resulta displicente y el gobierno se excede en el uso del poder de señoreaje (emisión de dinero).

Ahora bien, en la dinámica mensual, la tasa a la que crecen los precios de una economía puede verse afectada (en una u otra dirección) por cuestiones microeconómicas, como pueden ser el desequilibrio entre oferta y demanda en el mercado de algún producto relevante (en términos del gasto de las familias) o una revisión tarifaria en algún mercado sujeto a regulación del propio gobierno (caso de muchos servicios)

- En junio los índices de precios coinciden en una desaceleración de la inflación. El IPC de Ciudad de Buenos Aires, que había marcado un 7,8% mensual en abril, pasó a 7,5% en mayo y 7,2% en junio. Por su parte, el IPC de Córdoba, que había mostrado una tasa del 8,0% en mayo bajó a 5,4% en junio. En las canastas de ambas jurisdicciones se observa que los alimentos redujeron su tasa de inflación, ubicándose por debajo del nivel general, y que algunos rubros importantes, caso de aceites, carnes, frutas y hortalizas, mantuvieron sus precios casi estabilizados

- La carne bovina es uno de los productos que más está contribuyendo a la baja de la inflación, a diferencia de lo que sucedía a comienzos del año, cuando su aporte iba en la dirección contraria. En los últimos dos meses, el precio interno de la carne ha crecido por debajo del 2% mensual. Por detrás de este fenómeno se encuentra un fuerte crecimiento de la producción de carne (que acumula un 10% en el primer semestre), que tiene mucho que ver con la sequía, la falta de pasturas, los problemas financieros y la necesidad de muchos productores de desprenderse de animales (importante aumento de la tasa de extracción de hembras) y acortar los plazos de engorde mediante sistemas intensivos. Se suma también una demanda externa firme en volúmenes, pero con mucho menor capacidad de pago que el año pasado

- Los niveles de encierre y los índices de reposición en feedlots garantizan una afluencia importante de animales para los próximos meses. Por tanto, una eventual recomposición de los precios (de cierta magnitud) podría llegar recién hacia fines de la primavera o durante el verano, cuando los corrales se empiecen a vaciar y la demanda interna se fortalezca por factores estacionales

- Finalmente, nótese que la elevada extracción de hembras de este año es un proceso no sostenible y que en algún momento va a revertirse. El 2024 podría mostrar un escenario muy diferente al actual, con retención de animales, menor faena y producción, exportaciones sostenidas, menor abastecimiento al mercado interno, y presión fuerte para la suba de precios de hacienda y carne.

Primicias Rurales

Fuente: IERAL Fundación Mediterránea

Jul 11, 2023 | Opiniones

Buenos Aires, 11 de julio (PR/23).- Ricardo Yapur, de Rizobacter, dijo que el sector debe buscar que la sociedad urbana lo considere un actor importante de la economía del país; su preocupación por las retenciones

“Debemos saber vender lo que hacemos sin mostrarnos como víctimas”. Con esa frase incómoda, Ricardo Yapur, CEO de Rizobacter, planteó el rol que debe tener el campo en una Argentina espinosa y politizada y, con un futuro por delante más que incierto. También alertó que por las retenciones el sector se está quedando “atrás” de otros países competidores.

Para el directivo y también productor agropecuario, hay que integrar el campo con la ciudad, reconsiderar el vínculo con la sociedad, ya que cada vez que el sector crea riqueza, esta vuelve a los pueblos del interior.

“Siempre se muestra que nos levantamos temprano y que hace frío pero, al que trabaja en una fábrica le pasan las mismas cosas y encima viaja dos horas para llegar. El campo debe buscar que la sociedad urbana lo considere un actor importante de la economía del país. A diferencia de Brasil, los productores argentinos no saben comunicar lo que hacen. Es mentira que el campo no genera puestos de trabajo: a la política le conviene hacer creer que con dos peones se siembran 1000 hectáreas”, dijo el empresario, durante el encuentro Argentina Visión 2040, organizado por ADBlick Agro, Argensun y el Centro de Agronegocios de la Universidad Austral, en la Usina del Arte.

“Debemos destacar todo lo que hacemos bien para que nos comprendan. Por ejemplo, la siembra directa que se hace para no agredir el medio ambiente; los fitosanitarios que están autorizados por el Senasa y que tienen normas internacionales para su registración; que las empresas destinan más del 10% de su facturación anual para investigación y desarrollo. Una investigación lleva más de 10 años de trabajo y una inversión de más de US$250 millones. Debemos seguir trabajando en la huella de carbono que es un tema importante para poder exportar a la Unión Europea. El campo que debe estar a la altura de los requerimientos que la gente busca. Es nuestro desafío que la sociedad urbana nos entienda para alcanzar el desarrollo soñado por todos”, añadió.

Una cosa no menor, señaló Yapur, es que se debe discutir de ganadería y agricultura en base a la ciencia y no a la ideología, esto es una cosa de que debe cambiar.

Por último, aseguró que el productor debe mirar más hacia afuera porque hoy solo mira tranqueras adentro, fruto de soportar las “brutales retenciones que lo obligan a ser extremadamente eficientes en su explotación”.

“Fruto de los derechos de exportación nos estamos quedando tecnológicamente atrás con respecto a otros países. Por ejemplo, 20 años atrás Brasil tenía un rendimiento promedio de soja de 2400 kilos por hectárea y hoy tiene 3400 kilos. En ese mismo periodo, nosotros pasamos de 2800 a 3100 kilos, es decir nos sacó 700 kilos de aumento de rendimiento por el uso de tecnología”, cerró.

Modelo de gestión de una empresa argentina

En un contexto de una economía vacilante, en el mismo encuentro, un CEO de una empresa del sector agropecuario de capitales argentinos contó cómo hacen para sobrellevar las turbulencias y vicisitudes. Se trata de Ignacio Bartolomé, CEO de GDM, quien compartió el modelo de gestión que tienen en su compañía de tecnología, en la que se dedican al mejoramiento vegetal, desarrollan variedades e híbridos a nivel global y, donde el 25% de la facturación la reinvierten en investigaciones.

“De las 1500 personas conforman el equipo, el 80% está afuera de la Argentina. Hoy todo el mundo habla de contexto cambiante, con una incertidumbre de futuro por la guerra y la pandemia; pero en la Argentina el contexto siempre ha sido cambiante. Por eso nuestra compañía tiene una cultura de ajustarse rápidamente al cambio y reaccionar frente a las situaciones. Eso fue algo más que positivo que nos ayudó a expandirnos a nivel global porque los equipos están preparados para adaptarse frente a los cambios”, explicó.

“Nuestra misión es expandirnos con los negocios a nivel global con diferentes productos y territorios y el desafío es cómo hacemos para llevar adelante esa estrategia, teniendo en cuenta que los contextos cambian en cada país y hay que tomar decisiones específicas en cada país sin perder tiempo”, añadió.

A este programa que puso en marcha GDM lo llama “1+4?, donde el +4 busca discutir junto con los equipos locales la estrategia a largo plazo de la compañía, planteando desafíos y que los equipos traigan las soluciones y el 1 representa no perder de vista el año siguiente y cumplir los presupuestos con todos los detalles.

“A lo largo del año, vamos teniendo diversas reuniones, donde discutimos los temas que consideramos más importantes para que ese ‘+4? suceda y, todos los años vamos adaptando y avanzando hacia adelante. Esto nos sirve para dar autonomía a las regiones para que puedan tomar decisiones pero no pierdan de vista cuál es la estrategia de la compañía”, expresó.

La gestión es a través de líderes autónomos, tratando de marcar el camino sin estar encima, “sino marcando y descubriendo ese rumbo, son ellos los que toman las decisiones”.

Por otra parte, Bartolomé destacó la importancia que tiene para el país tener una nueva ley de semillas. “Debe estar en agenda. Frente a un no cambio de contexto, decidimos tomar el toro por las astas y en una iniciativa privada a un problema público que se llama “Sembrá Evolución”, que busca premiar a aquellos productores que respetan y quieren pagar la propiedad intelectual porque entienden que es parte del desarrollo productivo del país. Es un beneficio para ellos a largo plazo”, finalizó.

Fuente: Mariana Reinke – La Nación

Primicias Rurales