Buenos Aires, 11 julio (PR/22) — El rebote en las cotizaciones de nuestros principales granos, brindan un poco de oxígeno y calma en el medio de un turbulento clima global y local, que trasciende la preocupante sequía en las principales zonas productivas de nuestro país. ¿Se viene la ola de un nuevo tsunami de precios para aprovechar? ¿Qué aprender de la experiencia para surfear este contexto mejor preparados?

Turbulencias internacionales

Para entrar en contexto, considero necesario resaltar, cuatro hechos que esta semana agitaron, las aguas del mundo y nos afectan como sector: 1) Fuertes protestas de productores en el mundo.

Nos dimos cuenta que no estamos solos. Como mencionamos en otras columnas, la presión ambiental al sector agropecuario, imponiéndole condiciones cada vez más exigentes e inviables para producir, también afecta a nuestros colegas de otras latitudes y continentes. Las redes nos sorprendieron con fuertes manifestaciones de productores en Holanda, Alemania, Italia que se agregan a las que ya vimos este año en España y Francia.

2) Colapso social, económico y político en Sri Lanka

La base de esta debacle, se origina en la transición a un modelo de agricultura orgánica, que desde hace 3 años impuso el gobierno socialista de Mahinda Rajapaksa, sin basarse en argumentos científicos. Prohibió el uso de fertilizantes claves, para obtener la base de los granos y fibras que exporta.

Esto ha provocado falta de alimentos, comprometiendo sus exportaciones, que no pudieron darle los dólares suficientes para poder importar gasolina, insumos básicos para su producción y cumplir con sus compromisos de deuda.

¿Te resulta familiar? “Cualquier similitud con la realidad argentina, ¿es mera coincidencia?

Alimento es sinónimo de paz. El hambre del pueblo de Sri Lanka, encendió su ira, irrumpiendo en la residencia presidencial y exigiendo su dimisión.

Las políticas que destruyen la producción, sin base en la ciencia, no distingue geografías.

Esta experiencia reinvindica, el rol histórico de los fertilizantes en dar solución al hambre del mundo y fortalece el debate científico de la agenda ambiental, que llevada sus extremos, contaminada con ideologías, y mal aplicada compromete la supervivencia humana y la paz social.

3) Asesinato del ex Primer Ministro de Japón Shinzo Abe, y dimisión del Primer Ministro británico Boris Johnson

Aunque tan diferentes, ambas noticias sacudieron y generaron conmoción mundial, desnudando la vulnerabilidad de los sistemas políticos parlamentarios, la radicalización de prácticas autocráticas, encendiéndose alarmas geopolíticas.

Causas hoy, tan fuertes como el clima, a la hora de afectar a la disponibilidad y valor de los alimentos, la energía y el comercio internacional.

4) Rusia incendia campos de trigo ucranianos

Mientras parecía que la guerra se encaminaba tibiamente a un acuerdo, los nuevos bombardeos ponen en alerta a la seguridad alimentaria mundial, poniendo factor alcista al cereal. Tendencia que acompañaron maíz a soja. De acuerdo a informes satelitales analizados por científicos de la agencia espacial de Estados Unidos, Rusia tendría el control de las tierras que producen el 28% de los cultivos de verano (trigo, canola, cebada) y el 18% de los de veranos (maíz y girasol).

Turbulencias locales

El vacío de gobernabilidad nacional, con un presidente desgastado, sin margen de maniobra, altera los ánimos y se están programando manifestaciones del sector productivo y la ciudadanía para el miércoles 13/7.

Nuestro riesgo país superó los 2700 puntos, el dólar CCL superó los $ 300, dólar MEP a $ 286,20, ubicando así la brecha con el oficial a más de un 115%.

El proyecto de ley presentado por el senador Oscar Parrilli, pone la frutilla al postre, el que destruiría los mercados de futuros generando retenciones encubiertas, al pretender modificar el método por el que se pagan las retenciones.

Actualmente se calculan cuando se declara la venta de exportación. El proyecto pretende que tome la mayor cotización entre dicha declaración y el momento en que realmente se efectiviza la misma.

La sequía sigue asolando en las principales zonas del país y se prevé en zona núcleo, una caída de siembra de trigo del 23%, de acuerdo a informe de la Bolsa de Comercio de Rosario

Faltante de gas oil, y también de dólares para aceitar la importación de agroinsumos y otros necesarios para la inversión pudiendo provocar faltantes.

El peso quema en la mano, y se intenta convertirlo en lo que se pueda o huye hacia activos de mayor seguridad de cobro.

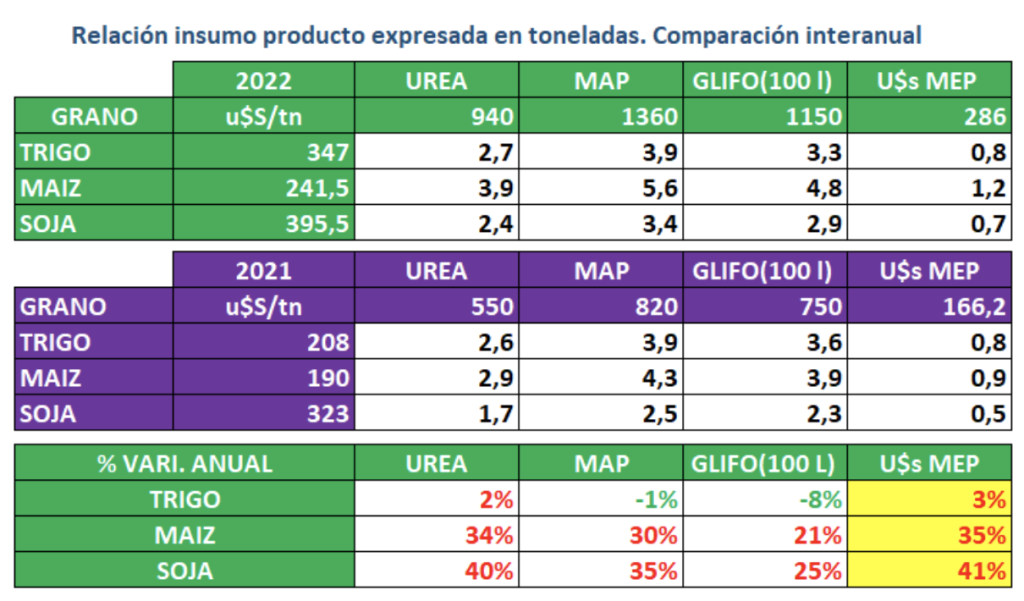

Relación insumo /producto

Tanto en granos como en insumos, vivimos un tsunami de olas que trajeron y llevaron márgenes.

De poco sirve analizar sus tendencias, si nos las relacionamos con su poder de compra.

En el siguiente cuadro, reflejo en la parte superior la cotización disponible de granos, precio de lista de los principales insumos y dólar MEP, calculando la relación insumo producto.

En violeta se exponen, y relacionan los valores de los mismos activos, hace un año atrás en 2021.

Para finalmente medir la variación porcentual interanual.

Te invito a navegar y detenerte en estas estas relaciones, ya que harían extenso escribir en palabras, lo que los números claramente nos dicen.

Como conclusión general, podemos resumir:

SOJA, respecto al año pasado, es el cultivo que más ha deteriorado su poder de compra, siguiéndole de cerca el maíz que muestra un diferencial a su favor de 4/6 puntos.

TRIGO es el único que muestra relación positiva, si decidieras aplicarlo como medio de pago para comprar glifosato, con una capitalización de un 8%. Para el resto de los insumos e incluso para adquirir dólar MEP casi ha conservado su poder de compra.

Sin embargo, son pocos los productores con trigo en la mano para cerrar negocios. Incluso si quisieran financiar insumos contra el cereal, se pronostica en zona núcleo, una siembra de -23% que la campaña anterior, siendo la menor de los últimos 5 años, de acuerdo a un informe de la Bolsa de Comercio de Rosario.

Dólar MEP es el activo que más ha aumentado en relación a insumos (en amarillo), siguiéndoles la UREA que muestra aumentos muy similares. El, MAP un pequeño escalón más abajo y finalmente el glifosato.

Recordemos que si bien la urea llegó a cotizar el año pasado a U$s 1350 y bajó hasta los U$s 700, nuevamente repuntó su valor hasta U$s 940, tanto por el mayor valor del gas, limitaciones de exportaciones desde China y nuestra falta de disponibilidad de divisas, que son situaciones que siguen vigentes.

Concretamente, nuestros productores argentinos necesitan entre un 20% y 40% más de grano que la campaña pasada para comprar sus principales insumos que condicionan su productividad.

Además, por el cepo cambiario se encuentra en desventaja con sus pares, brasileños y uruguayos,

necesitando hasta un 77% más de maíz para adquirir sus fertilizantes, según informe del Grupo Lonja,

recientemente publicado.

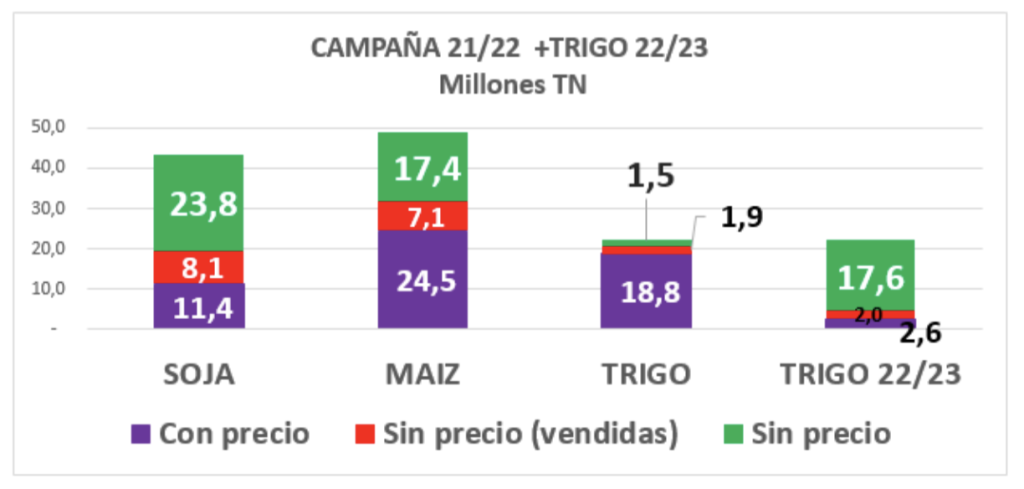

¿Cuánto grano se encuentra sin precio?

De acuerdo a información del Ministerio de Agricultura al 29/06, de campaña 21/22, quedan sin fijar precio casi 32Mtn de soja ( 64%) y 24 Mtn de maíz (50%) y el 88% del trigo 22/23.

Si consideramos que se encuentras VENDIDAS sin fijar precio, 8,1 Mtn de soja y 7,1 Mtn, de maíz, el tsunami de los precios se llevó 1.100 M U$s, equivalente a unas 1.600 cosechadoras de primera marca. Menos dinero en la economía multiplicando y generando empleo.

Es una experiencia dolorosa, que nos revela la abundancia de información a la que se accede “free” y “on demand” , y la pobreza de decisiones ante el miedo al error.

¿Qué aprendizaje deja la experiencia?

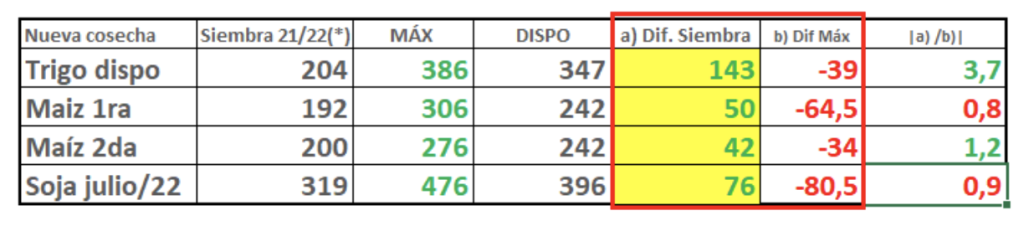

La campaña 21/22 daba la oportunidad de capturar márgenes, tanto porque muchos ya disponían de insumos adquiridos, antes de los aumentos, como por los máximos de granos que no se daban desde el 2012.

Cuando observamos la foto global, no se ha cubierto un gran porcentaje de granos que iban destinados a cubrir compromisos, siendo necesario entregar un 11% más de trigo / maíz y un 20% más de soja para honrarlos.

Los precios relativos son indicadores sumamente útiles que nos muestran luces verdes o amarillas para tomar decisiones. Sin embargo, es necesario accionar.

Es fundamental trabajar con los flujos de fondos proyectados, e ir haciendo fijaciones más pequeñas y

seguidas para obtener mejores promedios.

Analizar el valor relativo del endeudamiento como compartimos en la columna del viernes ¿Conviene

endeudarte al 50%?, te permitirá preveer los granos necesarios a fijar/cubrir. A simple vista con una tasa de devaluación estimada rondando el 90%, es irresistiblemente seductor, aunque hay que formularse otras preguntas.

Si comparamos lo que el tsunami de precios trajo desde siembra, como los que se llevó desde máximos, trigo y maíz de segunda, aún muestran relaciones favorables:

Este rebote los precios de los granos en las últimas jornadas, nos devolvió el equivalente a unas 500

cosechadoras, desde los nuevos mínimos. ¿Se profundizará esta nueva ola alcista? ¿Quién puede adivinarlo en contextos tan complejos?

En tiempos tan turbulentos desde lo internacional y local, es vital una mayor conexión con las variables

propias de gestión, que sí depende de cada uno conocer y liderar, para aprovechar los vientos favorables, trascender las tormentas, y evolucionar en el proceso.

Buenos Aires, 3 julio (PR/22) — La renuncia de Martín Guzmán al Ministerio de Economía coloca al presidente Alberto Fernández en una encrucijada terrible cuya salida es muy difícil de predecir, pero que incluye como una de las variantes posibles su propia renuncia anticipada y la eventual asunción de Cristina Kirchner como presidenta de la Nación.

Por más que haya sido Guzmán quien sorprendió ayer con su renuncia, el ministro saliente es la nueva víctima de una larga cadena de funcionarios que ya se ha cobrado la relación patológica entre el presidente y su vice. Esas víctimas ya han sido tantas que nadie podría asegurar que esta sea la última, sobre todo porque la cabeza que más le interesa a Cristina aún no ha rodado. Todo esto se produce, además, en medio de un proceso inflacionario y de inestabilidad cambiaria y financiera que puede precipitarse hacia una crisis terminal. “Si las cosas no se manejan correctamente, es difícil que no se produzca una crisis hiperinflacionaria antes del cambio de Gobierno”, advirtió hace un par de semanas el prestigioso economista Roberto Frenkel. Tal vez los tiempos sean más cortos.

El problema de Fernández es urgente. La nueva crisis se produjo en un marco de inquietante inestabilidad financiera. Los últimos quince días fueron agitados por dos amenazas serias: aumentó la demanda de dólares de todo tipo ante la evidencia de que no habían crecido las reservas en el momento de mayor liquidación, y vencía una cantidad enorme de deuda en pesos, en un marco creciente de desconfianza sobre la capacidad del Gobierno para honrarla. Esos dos elementos produjeron una nueva corrida que aumentó el precio de los dólares paralelos alrededor de un 20 por ciento en menos de un mes. Mientras tanto, en los supermercados faltaban productos y se aceleraban las remarcaciones. En ese contexto difícil, Cristina golpeó y golpeó sin piedad. Sobre el final de la semana, las gestiones del propio Guzmán y del presidente del Banco Central, Miguel Pesce, habían logrado un poco de calma. O, al menos, un poco de tiempo. A un alto costo, el BCRA había logrado aumentar las reservas y renegociado una porción significativa de la deuda. Pero ninguna persona seria podía asegurar que el tema estuviera terminado.

En este clima tan inestable, renunció el ministro de Economía. Eso coloca al Presidente frente a una opción dramática entre dos caminos. El problema es que cualquiera de esas alternativas tiene altas chances de terminar muy mal. Por un lado, Fernández podría ratificar el rumbo trazado por el ministro saliente: acuerdo con el Fondo, reducción del déficit, aumento de tarifas por eliminación de subsidios y ensayar algún plan de estabilización. A última hora del sábado, esa parecía ser la primera preferencia del Presidente. El objetivo sería serenar la ansiedad que produjo la salida de Guzmán en inversores, ahorristas y acreedores, pero eso mismo enojaría a la Vicepresidenta, cuyo poder de demolición es muy evidente.

El segundo camino sería entregarle el Ministerio de Economía a Cristina Kirchner. Eso alteraría a los mercados y los formadores de precios que, a su manera, también tienen una gran capacidad de daño. La estampida podría ser estremecedora. En cualquiera de los dos casos, la primera pregunta es qué pasará con todos los precios de la economía a partir de mañana lunes: el dólar, los alimentos, y todo lo demás, y cuáles serán las consecuencias sociales del descalabro. Antes de la renuncia de Guzmán, la precaria estabilidad económica -por llamarla de alguna manera- se deslizaba por un camino de cornisa. Ahora, hay un riesgo mucho más serio de que se espiralicen todos los problemas.

Al cierre de esta nota, en los ámbitos oficiales crecía la versión de que Sergio Massa sería el nuevo jefe de Gabinete, Marco Lavagna el nuevo ministro de Economía y Martín Redrado el presidente del Banco Central. Sea ese el esquema, o cualquier otro, los nuevos funcionarios se enfrentarán al desafío de poner en marcha algún tipo de plan de estabilización, en el medio de aguas muy tormentosas donde la hiperinflación estará siempre como amenaza inminente.

¿Puede existir semejante plan cuando el que conduce es un Gobierno derrotado, quebrado por dentro, cuando la poderosa vicepresidenta impulsa sin pudor un proceso destituyente contra el primer mandatario? Para ningún Gobierno es fácil enfrentar una inflación desbocada. Pero es mucho peor si ese Gobierno se conduce como la Armada Brancaleone. No parece una cuestión de nombres. Se trata de un contexto que, en principios, tiene impreso el desastre en su propia dinámica.

La alternativa más razonable consistiría en que el Presidente y la Vicepresidenta fueran conscientes de los riesgos que existen, pudieran saldar sus diferencias puertas adentro y establecieran una estrategia conjunta. Pero no hay ninguna posibilidad de que eso ocurra, si es que alguna vez la posibilidad existió. Durante el acto que encabezó ayer en Ensenada, Fernández de Kirchner utilizó su histrionismo para burlarse del presidente. Solo en los últimos días, seguidores de la Vicepresidenta le han dicho a Fernández que es un “borracho”, que no tiene “pelotas”.

Una de las personas que más lo ha insultado fue Hebe de Bonafini, la presidenta de Madres de Plaza de Mayo que protagonizó un hecho de corrupción escandaloso durante la gestión cristinista. Cristina la sentó ayer en primera fila: un signo ominoso de que la ofensiva, el destrato, los insultos humillantes, continuarán. Se trata de una de las conspiraciones más evidentes contra un presidente desde 1983. Cada gesto de la vice les da la razón a los funcionarios que le han implorado al Presidente que reaccione porque su debilidad lo ponía al borde del abismo y, al mismo tiempo, no calmaba a su enemiga. Fernández no reaccionó.

La discusión sobre qué hacer con la economía sobrevivirá, naturalmente, a Guzmán. En el mismo acto de ayer, Cristina Kirchner deslizó una idea fuerte. “Tenemos que encontrar los argentinos un instrumento que vuelva a colocar una unidad de cuenta, una moneda de reserva y una moneda de transacción en la Argentina. Si no hacemos esto, estamos sonados. Venga quien venga”. Es una definición demasiado general y técnica, pero por momentos pareciera que estaba sugiriendo algún tipo de dolarización de la economía argentina.

Sin embargo, unos segundos antes de su discurso, los asistentes pudieron escuchar fragmentos cuidadosamente seleccionados de discursos del general Perón: “Si los precios suben, justificadamente, no queda otra que aumentar los salarios. Pero si suben los precios injustificadamente, el remedio consiste en bajar los precios. Lo primero ha de encararse, para resolverlo, en forma absolutamente racional y, por lo tanto, con medidas racionales. Lo segundo, es decir la especulación, deberá combatirse con medidas drásticas de la mayor energía”. Las imágenes recordaban cómo, en los años cincuenta, se clausuraban con fajas pequeños comercios.

Unos días antes, además, La Cámpora difundió un video de homenaje a Perón que arrancaba con la tapa que el día de su muerte publicó el diario Noticias, que pertenecía a los Montoneros, la organización armada a la que, justamente, Perón expulsó de la plaza de Mayo antes de su muerte.

A esa ensalada de ideas, deberá rendirles cuenta el nuevo equipo económico, en medio de una tormenta financiera. No será fácil que apruebe esos exámenes entre otras razones porque esa eventual discusión está atravesada por la evidente decisión de Cristina de dañar al Presidente y, eventualmente, deshacerse de él. ¿Por qué colaboraría si eso le podría dar una vida más a Fernández?

De esa irracionalidad conoce mucho el ministro saliente. Guzmán renunció cansado de no tener el poder necesario para conducir una economía alocada. El disparador final fue la dificultad para elaborar el formulario que deberían llenar aquellos que pretendieran seguir beneficiados por los subsidios al consumo de gas y electricidad. Ese formulario era el paso previo indispensable para la segmentación tarifaria que, durante dos años y medio, el Gobierno no pudo poner en práctica por las sucesivas trabas que imponían los funcionarios que respondían a Cristina Kirchner. El cristinismo exigía cada día una nueva condición. La última era que los subsidios se mantuvieran intocables en la provincia de Santa Cruz.

Antes de eso, por ejemplo, a Guzmán le resultaba inverosímil la crisis que se produjo por el desabastecimiento de gasoil, y que generó un muerto en las rutas. Todos los estudios técnicos indican que el Gobierno impuso un precio ridículamente bajo en comparación con el internacional. Así las cosas, las empresas, entre ellas YPF, eran reacias a importar porque debían hacerlo a pérdida. La escasez más el precio vil generaron una avalancha de demanda, que provocó la crisis. Nicolás Arceo, funcionario clave de la política energética entre 2013 y 2015, acaba de difundir un informe donde sostiene que el Gobierno podría haber subido los precios, o subsidiado, o importado. La demora en tomar esas decisiones provocó los efectos que se conocen.

En el centro del proceso de toma de decisiones que fijó el precio del gasoil, no estableció políticas compensatorias, demoró el gasoducto, el formulario de segmentación, la implementación del plan Gas o la eliminación de subsidios pro ricos, hubo un grupo de funcionarios que dependen de la Vicepresidente. Aquello contra lo que protestaba Guzmán en privado, es lo mismo que Matías Kulfas dijo en público cuando renunció. Ambos se cansaron de esperar a un Presidente que no reaccionaba. O no reaccionaba con la energía suficiente. O no reaccionaba a tiempo. La economía se deterioraba, la inflación aumentaba, y todo seguía como siempre. Así las cosas, hay un alto riesgo de que el nuevo ministro de Economía sea el próximo punching ball de CFK. ¿Por qué alguien querría asumir el cargo en esas condiciones?

Hay una enorme responsabilidad presidencial en este deterioro grave e innecesario. Una y otra vez, en estos dos años y medio, Fernández decidió sacrificar la gestión económica del Gobierno en función de la necesidad de mantener su alianza con Kirchner. Al final de la historia, ambos objetivos fueron dañados. Ni hay unidad ni hay gestión. Desde el comienzo, Fernández sintió que era un presidente débil porque representaba a un sector minoritario del Frente de Todos. Era cierto. Pero también eso podría haber pensado Nestor Kirchner en 2003. Sin embargo, para mal o para bien, ejerció su autoridad.

Hace exactos treinta días, el día de la renuncia de Matías Kulfas, esta columna terminó con el siguiente párrafo: “¿Será Kulfas el último en irse? ¿Cómo leerá Martín Guzmán la decisión que tomó hace unas horas el Presidente? ¿Se sentirá respaldado? En el caso que Guzmán se vaya, ¿será el último en irse? ¿Cómo influirá toda esta maravilla en la demanda de dólares? ¿De qué manera contribuirá para frenar la inflación? Cada día, todo se pone peor”.

Buenos Aires, 29 de junio (PR/22) .- La estabilidad macro está permitiendo que los alcistas regresen tranquilamente a las aguas después de las caídas de los últimos 10 días, pero con un informe de alto riesgo este jueves, la pólvora mantiene la gestión de riesgo como la característica definitoria indemne. Los boletos de lotería son las opciones con bajos deltas con un gran aumento en la actividad de Calls y Puts fuera del dinero para maiz y soja, además de un gran rebalanceo en las posiciones prestablecidas con reacomodos a nuevos strikes.

Los spreads, con la excepción del trigo, no han sido muy amigables para aquellos que se han quedado

cortos en la parte delantera de la curva, sobre todo en el complejo de soja durante la última semana.

Los valores del cash continúan por encima de los de delivery con ofertas firmes en el interior de USA y

escasez de venta por parte de los agricultores. Esto combinado con los problemas de logística

ferroviaria, brinda amplios desafíos para que el río se encargue del transporte granos para los

programas de exportación en el Golfo.

De este modo, observamos el spread de soja NX (julio-noviembre) registrando un nuevo máximo en el

contrato. Mientras tanto, las primas de soja CIF NOLA retroceden, pero el papel FOB de Brasil aumenta

levemente. Entendemos que Brasil llega a China en julio/agosto con un descuento de $ 25/tn con

respecto a los valores del Golfo.

Ha habido pocas o ninguna noticia fundamental alcista para afirmar estos mercados más allá del

deterioro del 3% en las condiciones de cultivo. El USDA no ha mostrado ventas de soja recientemente y

hubo rumores de cancelaciones de algunos cargamentos. El oilshare mejoró luego de caer mas de un 5% desde 8 al 23 de junio. La harina de soja encuentra fuerza en los diferenciales, en los bajos márgenes de molienda que llevaron a una tasa de molienda mas lenta y ahora los productos se quedan tradeando atrapados en agosto cuando bien sabemos que no es ni un ciclo viejo ni uno nuevo.

El maiz juega la misma suerte que la soja y entonces nos preguntamos si realmente la producción de

maiz del año pasado fue suficiente y eso lo descubriremos en el reporte de stocks trimestrales. Los

márgenes de etanol en Nebraska dan negativos por primera vez desde agosto del año pasado.

Rusia por su parte estima que su producción de trigo rondará los 86.5 mill de t, 76 mill de t año pasado y

USDA estima 81 millones, Argelia compra más de lo que había inicialmente estipulado. La GASC de

Egipto aun no informa cuanto compró, y así dejamos al mercado de trigo caminando en un campo

minado que nadie se atreve a cruzar.

Por Celina Mesquida VanNewkirk – R.J. O’Brien & Associates y Directora de AgroEducación.

Buenos Aires,. 27 junio (PR/22) –Transcurrido el primer cuatrimestre de 2022, uno de los más duros en cuento a la dimensión de la crisis social y económica que vive el país, una de las pocas y gratas sorpresas que ofrece la estadística oficial es que a pesar de todo los argentinos han logrado mantener niveles altos de consumo de carnes, que los ubican en los niveles más altos del mundo en cuanto a la ingesta de proteínas de origen animal.

Entre enero y abril de 2022, según datos del Ministerio de Agricultura, cada argentino venía comiendo a un ritmo promedio de 47,84 kilos de carne vacuna, 45,67 kilos de carne de pollo y 16,29 kilos de carne porcina. Esto habla de un total de 109,8 kilos de proteínas animales per cápita, que superaría los 110 kilos sumando consumos marginales de pescados y carne ovina.

Se trata de uno de los niveles más elevados en todo el mundo. Sólo Estados Unidos y Australia están en rangos parecidos, superiores a los 100 kilos anuales por habitante de carnes consumidas. Aquí nos mantenemos en esa franja pese a la visible pérdida del poder adquisitivo de la población. Podemos discutir si está bien o mal comer tanta carne, y sobre todo si nuestra dierta argenta requiere de otros productos (como frutas y verduras, básicamente), pero seguimos siendo grandes consumidores.

En 2021, tomando todo el año, el consumo promedio de los argentinos había sido de 109,10 kilos al año (sumando 47,66 kilos de carne vacuna, 45,54 kilos de carne aviar y 15,9 kilos de carne de cerdo). Es decir que en estos cuatro primeros meses del año no ha habido una ralentización ni mucho menos una caída. El consumo de carnes se han mantenido a pesar de la aceleración inflacionaria.

Una primera posible conclusión es que -desde que comenzó la disparada de los precios- los argentinos han hecho todo lo posible para mantener una alta presencia de proteínas animales dentro de su menú cotidiano. Y esto es una buena noticia.

A lo sumo, si retrocedemos hasta 2020, lo que ha sucedido es que el consumo de carne vacuna retrocedió de 2 a 3 kilos per cápita al año, perforando por primera vez en la historia el piso de 50 kilos anuales. Pero este recorte fue reemplazado por una mayor oferta de carne de pollo y de cerdo, prácticamente en partes iguales.

En el primer cuatrimestre de 2022 se mantiene ese status quo: la carne vacuna sigue siendo la más consumida pero el pollo le pisa los talones. Apenas 2 kilos anuales per cápita las separan.

De todos modos, estos aceptables niveles de consumo de proteínas animales entre los argentinos son bastante engañosos y pueden ser difíciles de mantener en los próximos meses. ¿Por qué razón? Porque en muchos casos se han venido sosteniendo no a costa de producción del todo genuina sino en base a distorsiones del comercio.

Nos referimos a que en el caso de la carne vacuna los niveles de consumo se mantienen altos porque desde mayo de 2021, el gobierno de Alberto Fernández y Cristina Kirchner (o viceversa) aplica restricciones a las exportaciones, que colaboran a mantener bien abastecido el mercado local y a precios competitivos.

En rigor, en el primer cuatrimestre de 2022 hay una caída leve de la producción de carne vacuna, que se ubicó en 959.121 toneladas, casi 10% por debajo de los niveles del mismo periodo de 2021. ¿Dónde están esas 90 mil toneladas que faltan entonces? Se han recortado de las exportaciones, que entre enero y abril sumaron 261.464 toneladas y retrocedieron nada menos que el 17%.

Dicho de otro modo, la Argentina está enviando menos carne al resto del mundo para poder seguir abasteciendo de carne vacuna a su propia población, aún en los niveles de consumo más bajos de su historia.

Dijimos que el bache en la oferta de carne vacuna había sido paliado en partes iguales por cerdos y pollos. Pero aquí también hay un proceso que podría llamar a engaño: los niveles de oferta actual se sostienen ya no restringiendo las exportaciones sino apelando a un fuerte salto de las importaciones.

En el caso del sector avícola, la oferta de carne total en el primer cuatrimestre ha sido de 742 mil toneladas, con un crecimiento muy tenue de 0,7%. De ese total se ha exportado casi un 10%, unas 73 mil toneladas. Los niveles de abastecimiento al mercado interno entonces se han podido mantener apelando a importaciones que han crecido la friolera de 122%, y que ya suman casi 7 mil toneladas.

Es poco el volumen de pollo importado en comparación con las cifras totales del mercado local, pero en cuatro meses de 2022 las compras ya han igualado casi los niveles de todo 2021 y superan los ingresos de carne aviar de todo 2020. Y todo esto, apuntalado por la enorme brecha cambiaria que existe entre el dólar oficial y el dólar paralelo, y que asegura muy buenos ingresos para los importadores.

¿Qué sucedería si -como promete el gobierno a partir de hoy- esas importaciones de carne aviar se detienen abruptamente? Pues que comenzaría a faltar oferta nacional para mantener el ritmo de las exportaciones y al mismo tiempo mantener los elevados niveles de consumo interno.

Más dramático es el escenario en el sector porcino. Allí -luego de muchos años de crecimiento- la oferta de carne nacional ha comenzado a achicarse, y en el primer cuatrimestre totalizó 220.551 toneladas, con una contracción de 1,3%. Pero como el consumo ha seguido creciendo (cerca del 3%), aquí las importaciones están jugando un papel fundamental para el abastecimiento del mercado, pero a costa ya de provocar daños a la estructura productiva local.

En el primer cuatrimestre de 2022, y con los productores porcinos clamando a gritos que se impongan licencias no automáticas y se restrinjan las importaciones, han ingresado al país 19.444 toneladas de carne de cerdo, sobre todo desde Brasil, lo que implica casi 10% de la producción local y un salto de casi 60% respecto del primer cuatrimestre de 2021. Además se produjo un desplome de las exportaciones, que han retrocedido 85% internual y casi son inexistentes, de solo 1% de la producción.

De nuevo, ¿qué sucedería con el elevado consumo histórico de carne porcina si se restringen las importaciones como ahora reclama Cristina Kirchner, luego de casi tres años de festival importador basado en la diferencia notable entre los tipos de cambio que existen en la Argentina?

El escenario es complejo. Los argentinos hemos logrado mantener los altos consumos de proteínas animales en medio de la crisis económica mayúscula, pero a costa de distorsionar el mercado con trabas a la exportación en algunos casos y demasiadas facilidades para importar en los otros casos.

Si estas distorsiones cesaran de inmediato, los precios internos de estos alimentos deberían elevarse. ¿Qué podría suceder entonces con estos buenos niveles de consumo?

El secretario de Comercio, Guillermo Hang, comunicó a los empresarios la decisión de integrar los fideicomisos trigueros.

de los derivados del trigo.

Por eso, el nuevo mandamás de Comercio Interior, Guillermo Hang, anunció la unificación de los dos sistemas de compensación para la industria molinera y fideera -el Fondo Anticíclico y FETA- con el objetivo de “repotenciar” el mecanismo.

En realidad, la integración de ambos fue la única salida que se encontró para que no se cayera el subsidio privado a los paquetes de harina y fideos que llegan a la góndola.

Cómo son los fideicomisos del trigo

El 3 de marzo, la secretaría de Comercio y el ministerio de Agricultura lanzaron un fideicomiso Anticíclico para subsidiar la venta al público de la harina 000 en paquetes de 500 gr y los fideos secos de presentación hogareña incluidos en el programa de Precios Cuidados.

El dinero para alimentar el fideicomiso proviene de un aporte del 1% de las exportaciones de trigo y de maíz hasta alcanzar el tope de USD 25 millones. La duración del mecanismo es de cinco años, por lo que campaña tras campaña vuelve a fondearse hasta el mismo límite.

El objetivo del fideicomiso es bajarle el costo del trigo a los procesadores, subsidiando una parte del mismo. Por eso, las industrias adheridas que venden dentro del programa de Precios Cuidados cobran mediante este mecanismo la diferencia entre el valor de mercado y el de referencia estipulado por las autoridades.

El problema es que ya se agotó el total recaudado. El dinero que, según se proyectaba, iba a alcanzar hasta la entrada de la próxima cosecha de trigo duró solo unos tres meses.

¿Por qué se acabó tan rápido? Cuando se creó el fideicomiso el precio pizarra del trigo en Rosario rondaba los $32 mil la tonelada y el valor de referencia se ubicó en torno a los $ 23 mil que costaba en enero. Entonces, el desfasaje se dio porque a fines de junio el trigo supera holgadamente los $ 40 mil.

Un dato importante: por más que fue dispuesto por el Gobierno, este fideicomiso funciona de manera íntegramente privada y quienes están adheridos señalan que el dinero es cobrado en tiempo y forma.

El segundo fideicomiso del trigo

Pocos días después de la puesta en marcha del fideicomiso anticíclico, y en momentos en que el Gobierno se embanderaba bajo el slogan “guerra contra la inflación”, el ministro de Agricultura, Julián Domínguez, anunció la creación del FETA, que se nutriría con un aumento de las retenciones a los subproductos de la soja. El objetivo del FETA era mantener a raya los costos de las panaderías y demás industrias procesadoras del trigo.

Para fondearlo, se proyectaba recaudar unos 400 millones de dólares, pero en este caso el manejo quedaba en manos del Estado. Por eso gran parte de la molinería se resistió a ingresar, temiendo que el costo financiero de pagar el trigo a valor de mercado y esperar a que el Ejecutivo se tome su tiempo para pagar la diferencia provocara quebrantos en el sector.

Esa resistencia a integrarlo hizo que hasta hace unos días solo tres empresas formaran parte: Molino Cañuelas y Molinos Florencia, del mismo grupo empresario, y Molisud.

Ahora ingresaron Morixe y Bajo Hondo, y en las últimas horas se confirmó la adhesión de Lagomarsino, por lo que se espera que en lo inmediato se sumen más industrias debido a la imposibilidad de competir frente a los precios subsidiados que manejan los que ya están adentro del FETA.

En este caso, Hang parece haberle torcido el brazo a la industria.

El precio del trigo y la encrucijada de Hang

Al asumir Hang, ya con el fideicomiso Anticíclico agotado, intentó convencer al sector para aumentar los aportes. Pero ante la imposibilidad de llegar a un acuerdo finalmente se resolvió integrar las dos herramientas. La Resolución saldrá en los próximos días y allí se sabrá si este es el mecanismo definitivo o solo un parche hasta la próxima campaña.

“Comercio definió integrar los fideicomisos FETA y Anticíclico para fortalecer la cooperación público privada y darle sostenibilidad a una política que busca desacoplar los precios internos de los internacionales. De esta forma se potencia el instrumento aunando los esfuerzos de ambos sectores. Se estipula que en el mes de julio se efectivice la integración de ambos fideicomisos”, dijo el comunicado oficial tras la reunión que el Secretario mantuvo con representantes de la industrias harinera, fideera y aceitera.

“Los fondos comprometidos para el fideicomiso privado se redireccionarán al FETA”, agrega el parte de prensa, algo que por el momento no sucedería por lo ya explicado: hay que esperar a la próxima campaña para renovar los USD 25 millones.

¿Por qué el Gobierno insiste con continuar con el fideicomiso cuando se registra una clara caída del precio internacional del trigo?

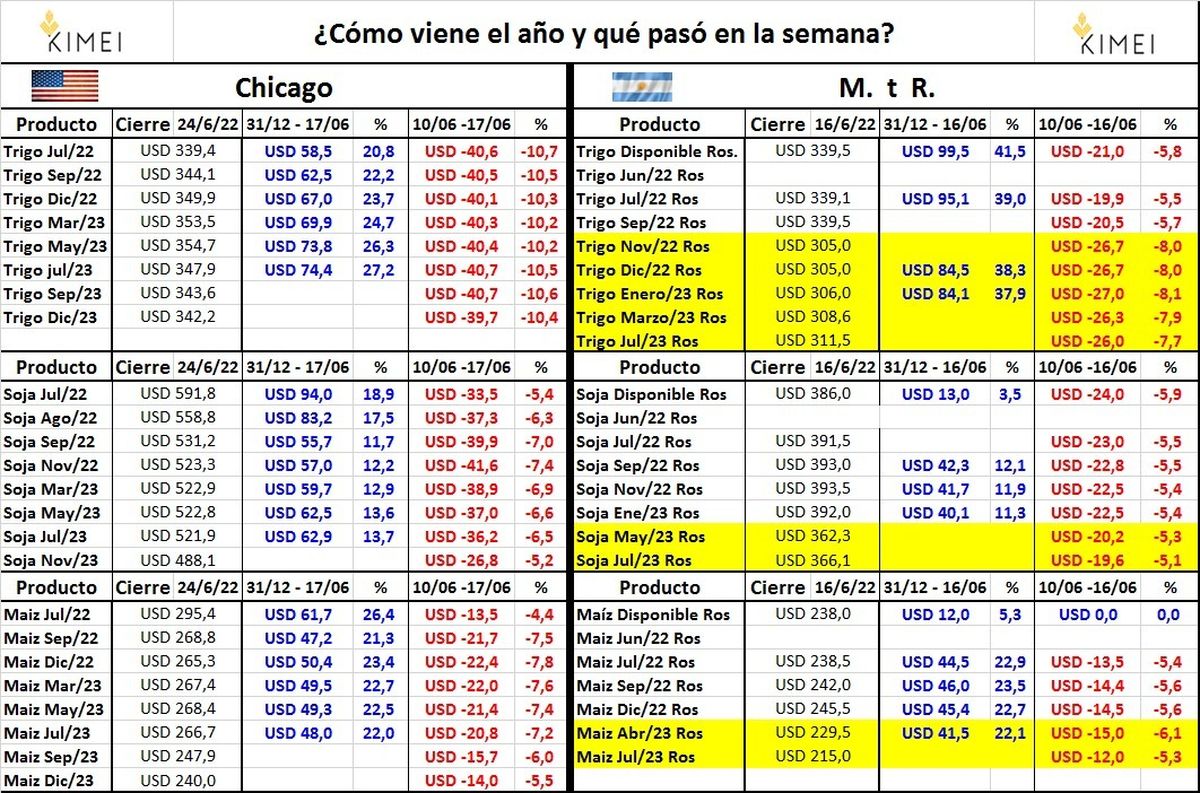

Esta la última semana, el precio del trigo en el mercado de Chicago cayó más del 10% y se ubicó en USD 339,4 la tonelada, por debajo del valor del 24 de febrero, cuando comenzó la guerra entre Rusia y Ucrania. Si se toma la evolución del año, la cotización aumentó casi 21%.

Claro que en el medio hubo picos históricos que superaron los USD 500, pero al menos por ahora ese escenario parece superado.

¿Qué pasó mientras tanto en la Argentina? Esta semana el Disponible en Rosario retrocedió 6% y cerró en USD 339,50. Y acá surge la primera curiosidad: el trigo argentino vale lo mismo que el de Chicago.

En realidad, si bien no es lo habitual, tampoco es una rareza y tiene sus explicaciones: los ciclos productivos de Estados Unidos y la Argentina y el adelanto de ventas de la actual campaña y la próxima por parte de los productores locales son algunas de ellas.

Esto hace que la oferta del cereal hoy en nuestro país sea escasa, lo que también se trasladaría a la próxima cosecha, que encima viene con pronósticos reservados por el clima.

Por eso, el Gobierno tiene los ojos fijos sobre los valores del mercado interno y a la hora de hacer números mira la pizarra de Rosario. Allí, el 3 de enero el trigo valía $24.400, llegó a un pico de $ 45.380 el 17 de mayo, para bajar a $ 41.480 el 22 de junio.

En otras palabras, más allá de lo que pase en el mundo, el precio del trigo no tiene una baja contundente en la Argentina y por eso los fideicomisos siguen con vida, y aunque la comunicación plantee un fortalecimiento de la herramienta, en realidad, es la única alternativa que encuentran los funcionarios para seguir subsidiando los precios al consumidor.

Claro que en este momento se podría estar pensando en la forma de brindarle mayores seguridades al productor para que no dude en encarar la siembra y aumentar la oferta de trigo en 2023. A esta altura, tal vez bastante tarde, esta posibilidad parece utópica, teniendo en cuenta que desde hace meses el Gobierno viene responsabilizando al trigo del proceso inflacionario que sufre la Argentina, cuando los cereales aportan unos 5 puntos en la ponderación total del índice de Precios al Consumidor.

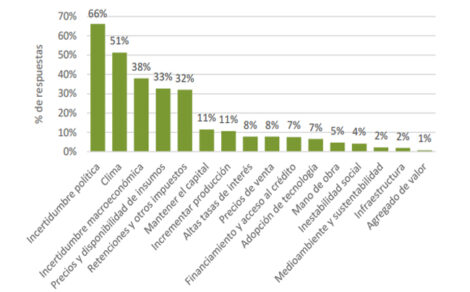

Buenos Aires, 25 de junio (PR/22) .- Promediando el año, la incertidumbre política, el clima y la inestabilidad macroeconómica aparecen como las mayores preocupaciones de los productores argentinos para los próximos doce meses.

No obstante, se observa un incremento lento, pero sostenido, en los indicadores de confianza del productor local, desde mediados de 2021, tras las PASO.

Estos son algunos de los datos que surgieron de la nueva encuesta AgBAROMETER publicada por el Centro de Agronegocios y Alimentos de la Universidad Austral.

Preocupaciones

Expresado en números, las preocupaciones que más aquejan a los productores argentinos en el corto plazo son la incertidumbre política (que aparece a la cabeza con el 66% de menciones), seguida por el clima (con el 51% preocupación constante de los productores, especialmente luego de la situación de sequía de este año) y la incertidumbre macroeconómica.

Con respecto a esta última, el informe de la Universidad Austral señala que se suma a los temores ante nuevos aumentos de las retenciones y la creciente presión impositiva. “La mayor parte de las preocupaciones están tranqueras afuera en variables sobre las cuales lo productores agropecuarios tienen muy escaso poder de decisión”.

Donde es visible que los productores son marcadamente optimistas es con relación al horizonte de 5 años que, de alguna manera, refleja la conciencia de la competitividad de Argentina en los contextos internacionales actuales donde el mundo demandará alimentos y energía.

En este sentido, el índice de expectativas futuras (98) es el mayor desde mediados de 2019, siendo 32% mayor que el año pasado y 6,5% mayor que en la última edición, lo que confirmaría una recuperación en el nivel de confianza. Sin embargo, se mantiene por debajo de 100 (lo que indica que las percepciones negativas superan a las positivas), aunque, poco a poco, se acerca a la neutralidad.

El informe advierte que “va a depender de las políticas internas de Argentina poder aprovechar esas oportunidades o dejarlas pasar como ha ocurrido tantas veces en el pasado”

Más datos de relevancia

Más allá de que se vislumbra una tendencia al alza en los valores de los alquileres, 49% de los productores indica que estará negociando en valores similares al año pasado.

En cuanto a insumos, en promedio 53% de los productores indicó que los pagará de contado (a menos de 30 días de la fecha de factura). No obstante, se ven situaciones extremas, donde un 15% de los productores indica que no pagará nada de contado, y otro 15% pagará todo de contado. Un 30% de los productores pagará entre un 50% y un 60% al contado.

El canje con granos a cosecha sigue siendo la alternativa preferida por los productores (66% de menciones). Más atrás quedan tarjetas rurales (32%) y financiamiento comercial (31%).

En cuanto a los resultados esperados para la campaña actual, en el caso de trigo el 59% de los productores manifiesta esperar resultados mejores o mucho mejores en comparación con el año pasado. En soja y maíz las expectativas son algo menos favorables (43% y 39% respectivamente).

En un contexto de precios y costos de producción por encima de parámetros históricos, prácticamente un tercio de los productores ve que el impacto de los costos sobrepasará al incentivo de precios, y los resultados serán peores el año próximo (27% en soja, 28% en maíz y 27% en trigo). Algo más de la mitad de los productores considera que los resultados estarán en línea con el promedio histórico (57% en soja, 55% en maíz y 52% en trigo).

Este impacto en la rentabilidad se manifiesta en las elecciones de los productores respecto a la tecnología de fertilizantes e insumos en cultivos de invierno, donde 30% de los productores manifiesta que reducirá la calidad de los insumos aplicados y 43% la cantidad de insumos aplicados.