La economía santafesina creció 6,2% en 2025 y el agro augura un 2026 auspicioso

La economía santafecina creció 6,2% en 2025

Traccionado por el agro, la industria y el comercio, el Producto Bruto Geográfico de la Provincia de Santa Fe registró dos años consecutivos de crecimiento, hecho que no ocurría desde 2015.

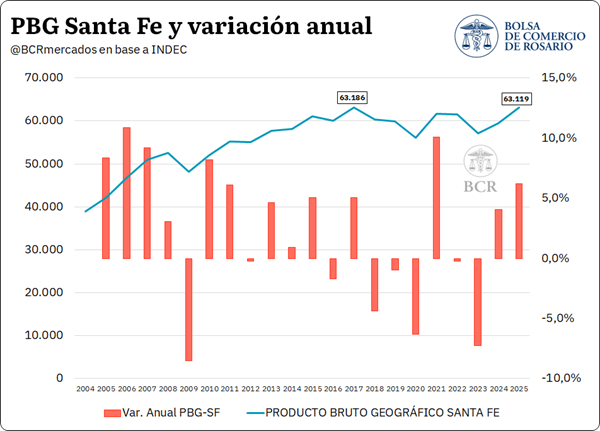

Rosario, Santa Fe, viernes 22 mayo (PR/26) — El Producto Bruto Geográfico (PBG) de Santa Fe estimado en base a datos del Instituto Provincial de Estadísticas y Censos (IPEC) vía Indicador Mensual de Actividad Económica registró un crecimiento interanual del 6,2% en 2025 y alcanzó un total estimado de 63.119 millones de pesos del año 2004.

De esta manera, la economía provincial hilvana dos años consecutivos de crecimiento económico, algo que no lograba desde hacía 10 años: 2013-2014-2015 fue el último período donde se sucedieron años consecutivos de expansión de la actividad económica provincial.

A pesar de haber registrado un crecimiento considerable de la economía santafesina durante el último año, el PBG de Santa Fe en 2025 no logró superar la marca del año 2017, máximo valor histórico del indicador desde el 2004 que mide la economía provincial, aunque quedó muy cerca de hacerlo.

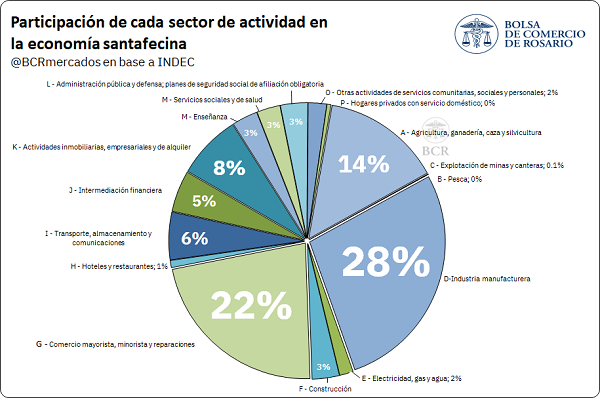

Observando el desempeño de los sectores de actividad, se aprecia que el crecimiento estuvo anclado en los tres más importantes del entramado económico santafecino: agro, industria y comercio. Estos tres sectores son los de mayor peso para la provincia en términos del Valor Agregado Bruto que aportan, y en conjunto representan el 64% de la economía provincial.

Para el año 2025, el agro da cuenta del 14% del total, la industria del 28% y el comercio del 22%. Además, la distancia respecto de los demás sectores es considerable: en 4to lugar en nivel de importancia el sector que sigue es el de actividades inmobiliarias, empresariales y de alquiler con 8%.

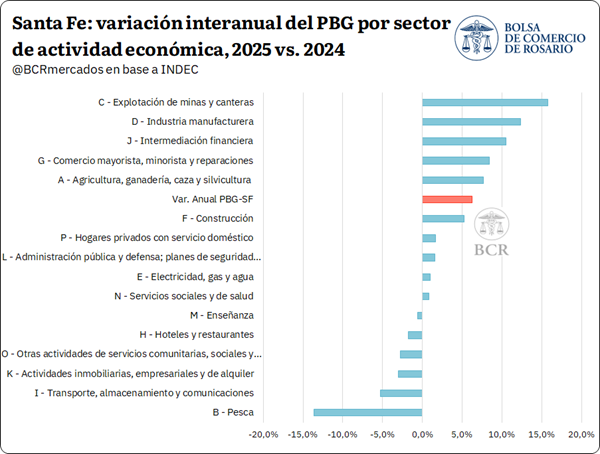

En 2025 el crecimiento exhibido por estos tres sectores se ubicó por encima del de la economía provincial en su conjunto. El agro creció 7,7%, la industria un 12,3% y el comercio 8,4%.

Es importante destacar que no existe información desagregada a nivel de rama industrial, razón por la cual es probable que exista una fuerte heterogeneidad entre ellas. Es probable que incida positivamente el buen desempeño de la Industria oleaginosa en el valor del último año.

También se destaca el sector de intermediación financiera, que registró un crecimiento del 10,5% y alcanzó una participación del 5% sobre el PBG provincial.

Por último, el sector de explotación de minas y canteras fue el que más creció durante el último año (15,8%) pero su peso en la economía santafecina es verdaderamente marginal (representa el 0,1% del PBG).

Como contracara, los sectores de hoteles y restaurantes, actividades inmobiliarias y empresariales y transporte, almacenamiento y comunicaciones se destacan entre aquellos que registraron caídas en su nivel de actividad durante el último año, pero su menor tamaño relativo a la economia provincial hizo que sus caídas no tuvieran demasiado impacto en la actividad económica agregada.

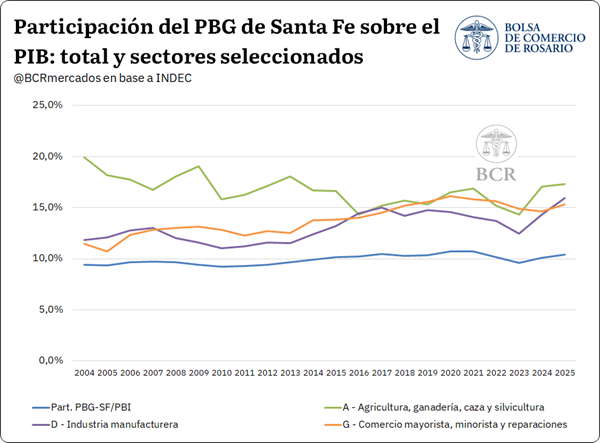

Al contrastar el PBG de Santa Fe con el PIB nacional sobresale que el aporte de la economía provincial al total nacional se incrementó en los últimos dos años. En 2025, Santa Fe aportó 10,4% del PIB argentino vs. 10,1% en 2024. Aún se ubica levemente por debajo del 10,7% que llegó a alcanzar en los años 2020 y 2021, pero exhibe un notorio incremento luego del mínimo de 9,3% del año 2023 (año de la histórica sequía).

Si se realiza el mísmo análisis pero enfocado por sectores, hay algunas conclusiones interesantes que se desprenden. Por un lado, el agro en Santa Fe es, de los tres principales sectores, el que más peso tiene en el total nacional.

En 2025 la provincia representó el 17,3% de la actividad de Agricultura, Ganadería, Caza y Silvicultura a nivel nacional.

Sin embargo, observando la evolución a lo largo de los años, se aprecia que fue perdiendo peso sobre el total, a medida que la actividad se expandió hacia otras provincias con menos tradición en la actividad.

Por el otro, en lo que repecta al Comercio Mayorista y Minorista, Santa Fe aportó el 15,3% del total nacional, incrementando su participación vs. 2024 pero por debajo del máximo alcanzado en 2020 (16,1%). Finalmente, la participación de la Industria Manufacturera santafecina alcanzó 15,9% del la Industria Manufacturera nacional.

Evolución mensual y perspectivas 2026

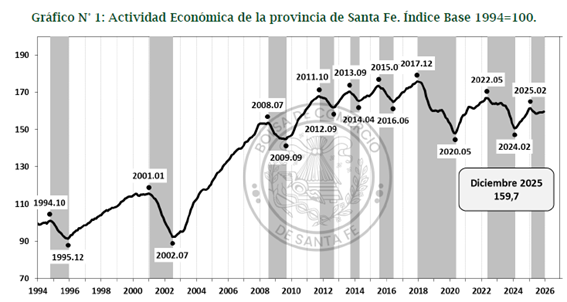

Ahora bien, uno de los inconvenientes de las estadísticas como el PBG y el PBI es que al ser valores promedio anuales, se pierde granularidad y no permite tener un termómetro mensual de la actividad. Al observar el Índice Compuesto Coincidente de Actividad Económica de la provincia de Santa Fe (ICA-SFE) que elabora la Bolsa de Comercio de Santa Fe, que mide la evolución mensual de la economía santafesina capturando los ciclos económicos provinciales, se aprecia que la economía provincial alcanzó un máximo relativo en febrero de 2025, permaneciendo el resto del año en un nivel levemente inferior.

Es decir, el PBG indica que la actividad promedio de 2025 se ubicó 6,2% por encima de la actividad promedio de 2024, pero el ICA-SFE muestra que la actividad tocó un pico en febrero 2025 y luego no pudo sostener un sendero positivo.

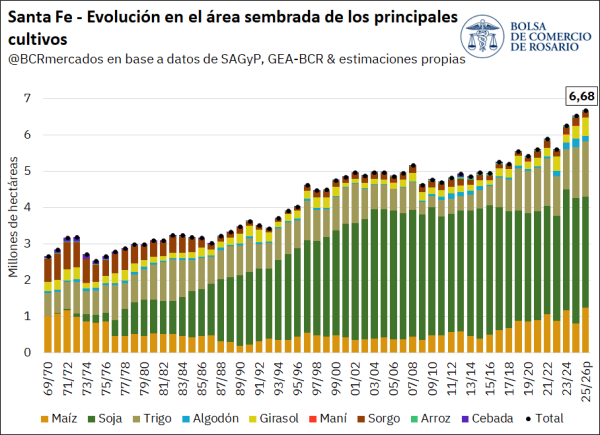

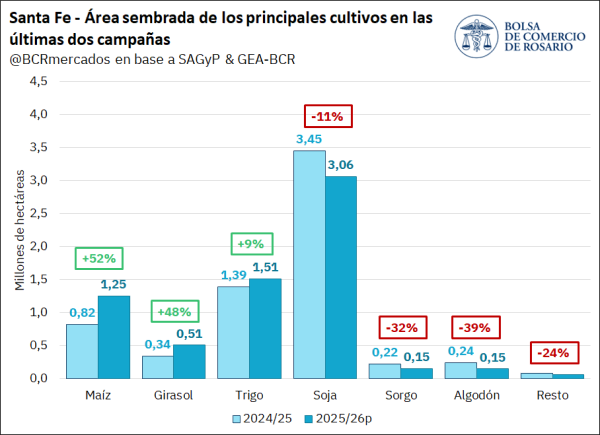

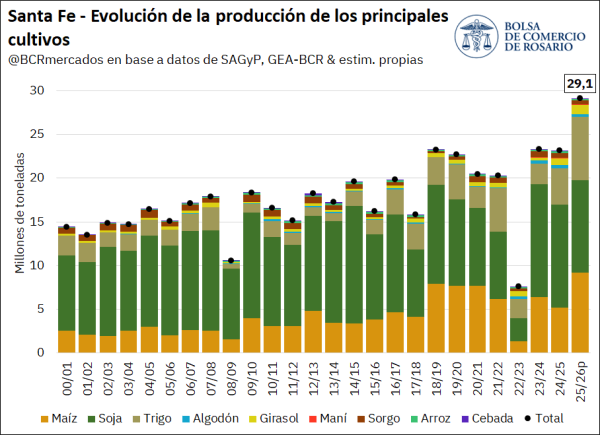

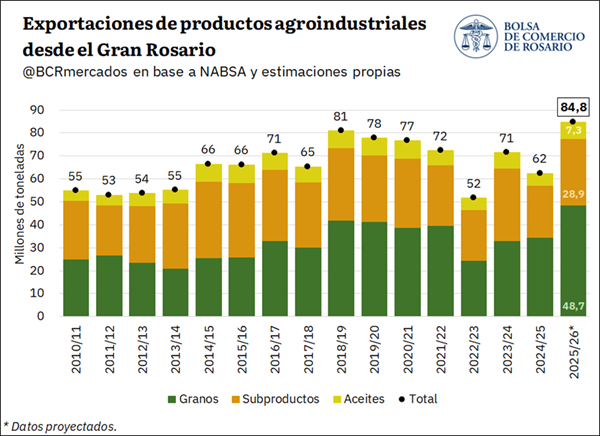

Para el año 2026, más allá de las condiciones macroeconómicas nacionales que afectarán a la actividad económica provincial, las perspectivas son auspiciosas. Anclado en la supercosecha 2025/26, la expectativa de que la economía provincial marque su tercer año consecutivo de crecimiento económico es una hipótesis razonable.

Particularmente al considerar que la producción agrícola tuvo un excelente desempeño en la región central y norte del país, por lo que el nodo portuario Gran Rosario va camino a tener un año récord en cuanto a volumen manejado, tanto en la recepción de granos como en embarques.

Primicias Rurales

Fuente: BCR Informativo Semanal