Rosario, sábado 28 febrero (PR/26) — Faltan días para que comience formalmente la campaña comercial de maíz 2025/26 y, con ello, inaugurar la cosecha gruesa en Argentina.

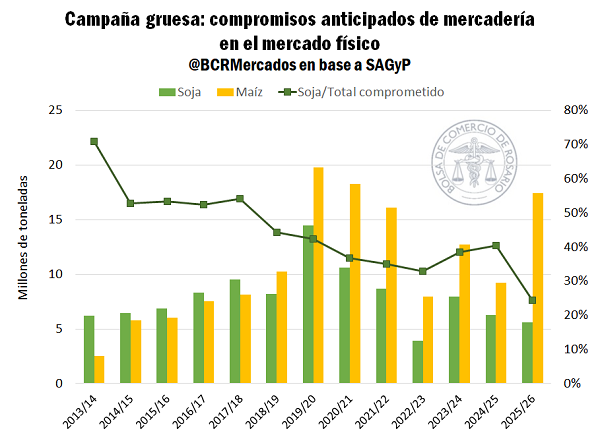

1- Comercialización de granos anticipados en la antesala de la campaña gruesa: la tercer mejor marca para maíz y la segunda peor para soja en la última década.

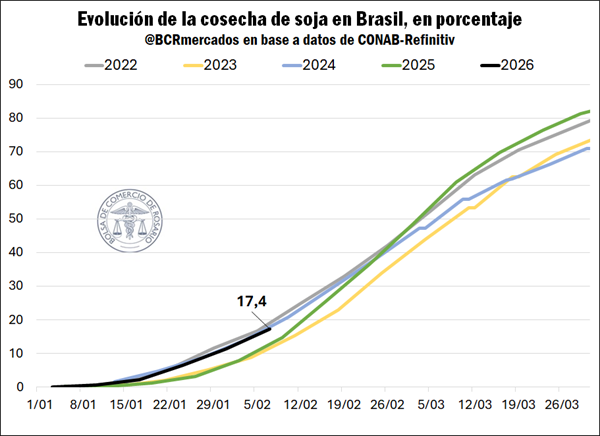

El ritmo de comercialización anticipado por el maíz es el tercero más importante en los registros y prácticamente duplica la cantidad de toneladas comprometidas a esta altura el ciclo anterior. Son 17,4 Mt las que se comprometieron antes de que comience el mes de marzo; ello es, el 28% de la producción esperada, 10 p.p. más que en la anterior campaña la 2024/25 y por encima del promedio de la última década.

En una dirección completamente opuesta a la del maíz, la comercialización de soja nueva es la segunda más baja en los últimos doce años luego del año de la sequía. Con apenas 5,6 Mt comprometidas el 12% de la producción esperada tiene contrato, 7 p.p. debajo de la media para la década. Es la primera vez que la soja nueva tiene tan poca participación en el total de toneladas comprometidas de forma anticipada de la campaña gruesa, por lo menos en los últimos doce años.

Si bien el efecto volumen esperado explica en parte esta dinámica entre patrones de comercialización de soja y maíz, no es el único factor determinante. El efecto precio tiene mucho que decir en este sentido.

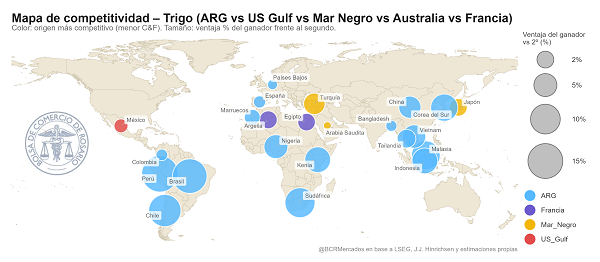

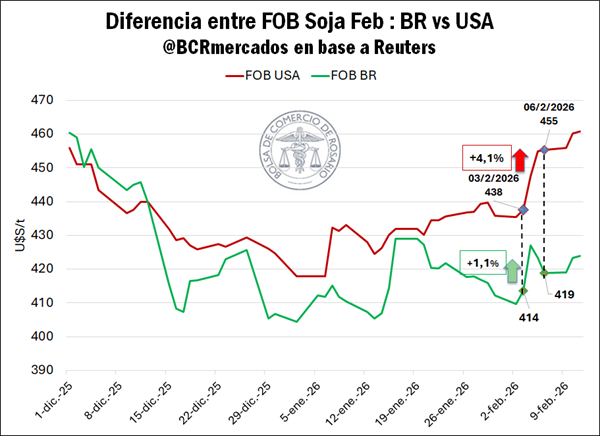

Por un lado, el nivel de precios del maíz temprano argentino en el mercado internacional es altamente competitivo. Con un FOB promedio de US$ 206 /t, le alcanza para posicionarse como el más atractivo en varios países de África y Asia, ganándole la pulseada a los otros dos orígenes principales en esta época del año, Estados Unidos y Ucrania. Este nivel de competitividad le permite encontrar una salida al maíz en el mercado global, traccionando las compras anticipadas por el sector exportador en el mercado interno.

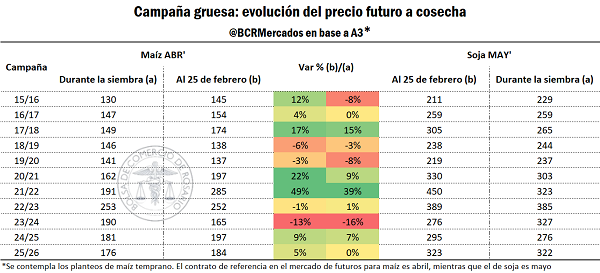

Por el otro lado, la evolución del precio del maíz ha sido favorable en términos relativos desde la siembra hasta la antesala de la cosecha, por lo menos en los planteos tempranos. Durante los meses de septiembre y octubre del año 2025, la cotización del maíz ABR’26 en el mercado de futuros de A3 promediaba los US$ 176/t, cuando actualmente alcanza los US$ 184/t, un aumento del 5% del precio promedio de venta. Al mismo tiempo, los precios por soja mostraron una tendencia bajista desde noviembre que solo se revirtió con las fuertes subas de las últimas tres jornadas, dejando la variación entre puntas prácticamente en cero. Esta dinámica volvió más atractiva la opción de venta del cereal antes que la del poroto.

La cosecha de soja avanza con relativo atraso en Brasil. Siguiendo datos de AgRural, ya se levantó la producción correspondiente al el 30% del área cultivada. Este registro está por detrás del 39% registrado el año pasado a esta altura. En este sentido, el índice de cosecha de la soja brasilera es el más bajo desde la campaña 2021/22, según indica esta fuente. Se expresa que las razones incluyen la siembra tardía, ciclos de cultivo más largos y lluvias durante la cosecha, según el estado o región.

Siguiendo a AgRural, en Rio Grande do Sul las lluvias se hicieron presentes la semana pasada y fueron beneficiosas para los cultivos. Sin embargo, la disparidad de su distribución dejó algunas zonas con baja humedad del suelo. Trasnscurriendo una etapa donde algunos cultivos todavía están en desarrollo, esto implica un riesgo para el resultado final de la cosecha, que descansa en que nuevas precipitaciones acoten las pérdidas.

Si se mantiene el rezago en la cosecha de soja, la siembra de la safrinha —que se realiza inmediatamente después— también podría demorarse. Si bien los productores aún tienen margen para normalizar el ritmo, los riesgos son concretos.

En términos comerciales, un atraso reduciría la ventana de mayor competitividad del maíz brasilero en el mercado internacional. Esto representaría una oportunidad para el maíz tardío argentino, que dispondría de más tiempo con menor presión competitiva, antes del ingreso del maíz estadounidense en octubre.

Desde el punto de vista productivo, una implantación tardía podría trasladar etapas clave del desarrollo a un período climático menos favorable, elevando la exposición a riesgos y potenciales pérdidas de rendimiento.

2- El aceite de soja llegó a máximos de septiembre del 2023 en Chicago

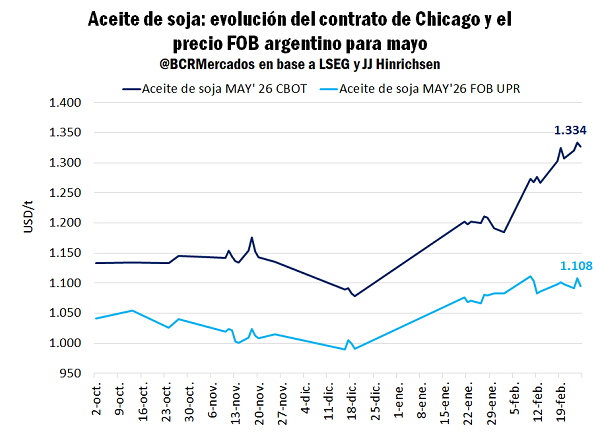

En Chicago el precio del aceite de soja no ha parado de subir desde diciembre del año pasado y superó los US$ 1.330/t esta misma semana. Esta marca iguala los valores máximos de septiembre del 2023, cuando el mercado de aceites vegetales comenzaba a corregir la inédita escalada que se dio en aceites con el estallido de la guerra entre Rusia y Ucrania.

El precio de exportación del aceite de soja argentino ha venido copiando la misma tendencia que los contratos de futuros, aunque no con igual intensidad, profundizando las primas negativas a cosecha con respecto al mercado de Chicago. Es que, más allá de la estacional presión de oferta argentina y lógica disparidad entre la plaza norteamericana y los puertos locales, uno de los factores claves que explican el rally es particular de los Estados Unidos.

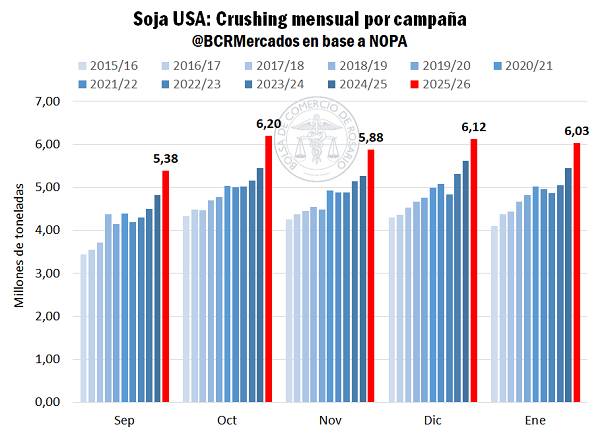

El consumo de aceite de soja en Estados Unidos está en niveles máximos, traccionando el crushing en las plantas norteamericanas, que en lo que va de la campaña, marcaron récord de procesamiento para cada mes. En el acumulado, ya se procesaron 29,6 Mt de soja, 3 Mt más que el año pasado a esta altura. En su estimación más reciente, el Departamento de Agricultura de los Estados Unidos (USDA) espera que se procesen 70 Mt de soja en toda la campaña, direccionados por una demanda de biodiesel en máximos y que se espera absorba 6,7 Mt de aceite de soja en la 2025/26, el 49% del total de la producción proyectada. Este dinamismo de la industria aceitera norteamericana le otorga una salida clave a los porotos en el mercado interno, limitando el efecto de pérdida de demanda externa por la guerra arancelaria y sus consecuencias.

La absorción de porotos vía industria de biodiesel en Estados Unidos es una tendencia que lleva varios años, pero que en los últimos dos se ha estado intensificando y las expectativas se mantienen en máximos hacia delante. Esta misma semana la Agencia de Protección Ambiental en Estados Unidos elevó la propuesta de mezcla de biomasa a las autoridades en la Casa Blanca, por lo que se espera que para fines de marzo ya estén autorizados los nuevos niveles.

La demanda actual y futura de biodiesel está traccionando los precios del aceite en Chicago, que se enmarca en un escenario global de oferta limitada por óleos vegetales. Para ponerlo en perspectiva, las proyecciones preliminares del USDA Outlook para la campaña 2026/27 son de un aumento en el uso de aceite de soja para biodiesel del 17%, lo que implica la necesidad de procesar 6 Mt más de soja que esta campaña en curso solo para abastecer la demanda de energía.

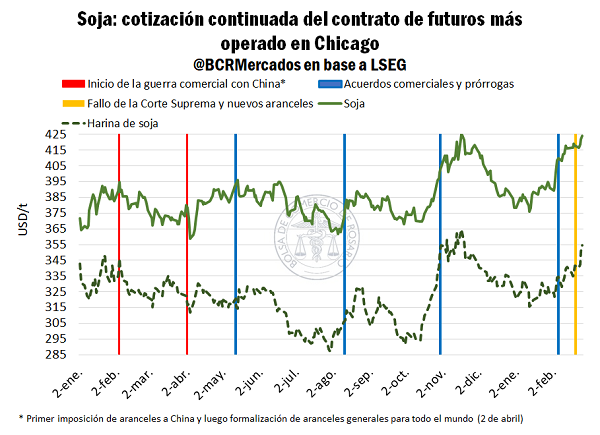

2.1- Trump, aranceles y sube el precio de la soja en Chicago

El viernes de la semana pasada, un fallo de la Corte Suprema de Justicia de los Estados Unidos resolvió anular el esquema de aranceles recíprocos llevado a cabo por el presidente Donald Trump bajo el uso de la IEEPA (Ley de Poderes Económicos de Emergencia Internacional). Así, el esqueleto que le funcionó como herramienta de negociación para acuerdos comerciales, incluido aquel con China, dejó de tener validez.

En una respuesta inmediata, primero el mismo viernes y luego el sábado, el presidente norteamericano se apalancó en instrumentos de política comercial para imponer aranceles generales del 10% que luego subieron al 15%. Estos podrán ser válidos por tiempo limitado y necesitarán la aprobación del congreso para prorrogarse.

Lejos de caer, el precio de la soja continuó con su tendencia alcista, en una apuesta del mercado por que China cumpla con su promesa de extender las compras de porotos de Estados Unidos.

Los fondos especulativos en Chicago vienen incrementando su exposición a contratos de soja y derivados, en parte por una migración de cartera generalizada hacia commodities dado la escalada de incertidumbre global y en parte apostando hacia la absorción de soja norteamericana. En las últimas cuatro semanas los fondos extendieron su posición comprada en soja en 150.000 contratos (que equivalen a unos 20 millones de toneladas), en tanto que se posicionaron netamente comprados en aceites por 41.000 contratos y redujeron significativamente su posición vendida en harina de soja.

En este escenario, la soja y la harina de soja en Chicago llegaron a máximos desde noviembre del año pasado. En el mercado FOB, las primas por harina, a diferencia de las de aceite, se revalorizaron achicando la diferencia negativa. Como consecuencia, el precio para embarques desde el Up-River a nueva cosecha subió USD 10/t en un solo día alcanzando máximos para la serie en US$ 345/t, aumentando el poder de compra industrial en el mercado interno y explicando las subas en el término.

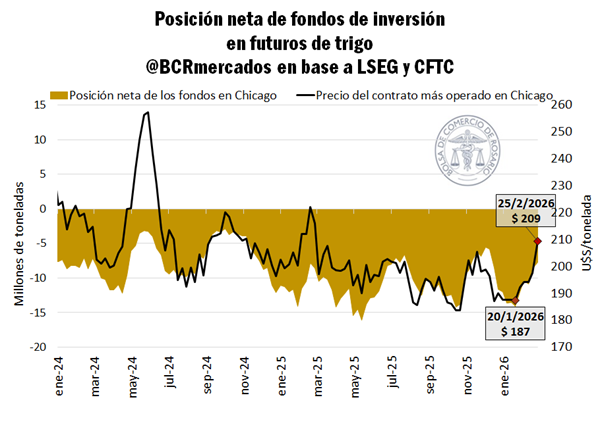

3- El trigo acompaña el rally de Chicago

El precio del trigo en Chicago sostuvo una tendencia alcista que se mantuvo desde mediados de enero. Este rally se agudizó la semana pasada, llegando a tocar los US$ 213/t, un máximo desde junio de 2025. Una serie de fundamentos actuaron en conjunto para dar sustento a precios mayores, destacando el cimbronazo recibido desde el WTI. Las tensiones entre Estados Unidos e Irán escalaron y empujaron al crudo a su nivel más alto desde agosto de 2025. De este modo, los mercados de commodities descuentan en precios la incertidumbre geopolítica en forma de una prima adicional sobre la cotización.

La suba del crudo ejerce influencia sobre el precio del trigo a través de varios canales. Un canal habitual es el ‘financiero’, mediante el cual los fondos incrementan sus tenencias en carteras de commodities, dentro de las que está incluida el cereal.

Otro factor que ayudó a sustentar mayores precios es la agresiva toma de coberturas cortas por parte de los fondos especulativos en Chicago, cuya consecuencia es mayores compras de futuros de trigo, añadiendo fortaleza adicional a la presión alcista. La posición neta vendida de los fondos alcanzó un pico de 110.700 contratos en la semana que terminó el 20 de enero, momento a partir del cual comenzó un continuo proceso de recortes a las posiciones cortas, hasta aterrizar en 68.037 contratos -un 38% menos-.

Por último, en un orden más estructural que coyuntural, le dio soporte a la suba la expectativa de balances de oferta más ajustados hacia adelante. En su primera proyección para el ciclo 2026/27, el USDA anticipó la semana pasada una reducción en la oferta total de trigo estadounidense, explicada ante todo por una caída de la producción proyectada en 6,3%.

Primicias Rurales

Fuente: Bolsa de Comercio de Rosario – Informativo Semanal