Pergamino perdió el 50% de su potencial, según averiguó la agencia Noticias Argentinas.

Enero terminó con 66% menos de lluvias. Mientras que en un primer mes de año normal caen entre 100 y 120 mm, según el promedio de los últimos 30 años, los acumulados promedian apenas 38 mm en región núcleo.

La región núcleo termina el mes con un promedio de lluvias de menos de 40 mm, cuando normalmente llueve 110 mm.

La falta de agua recorta particularmente el potencial de rinde del nordeste bonaerense.

Y la presión del calor y la sequía afecta a la soja primera y a la mitad del maíz tardío.

El relevamiento corrió por cuenta de la Bolsa de Comercio de Rosario, que destacó que de las 36 estaciones meteorológicas de la red BCR-GEA, solo una alcanzó la media histórica: General Pinto, con 122 mm, en el noroeste bonaerense.

Fue la más favorecida por los eventos pluviales del mes. En áreas aledañas, los acumulados, aunque por debajo del promedio histórico, oscilaron entre 45 y 90 mm.

En cambio, la franja central de región núcleo es la zona más comprometida: en Álvarez apenas se registraron 9 mm, el valor más bajo del mes.

Otras estaciones como Pujato, Maggiolo y Godeken tampoco escaparon al déficit, con acumulados mínimos de 10 a 11 mm.

Escasez hídrica

La foto de reservas de agua del suelo es clara: la sequía se profundiza, con la mitad del área bajo esta condición, especialmente en la franja central de la región, y el resto, con escasez hídrica.

Solo en el sur regional aún persisten algunos núcleos con condiciones regulares.

En los últimos siete días se registraron algunas lluvias, organizadas en tres eventos, que se concentraron casi exclusivamente al oeste de la región núcleo.

La señal más alentadora aparece recién hacia mediados de la primera semana de febrero cuando podría ingresar un frente con chances de romper el bloqueo atmosférico actual y habilitar precipitaciones sobre el centro de la región núcleo.

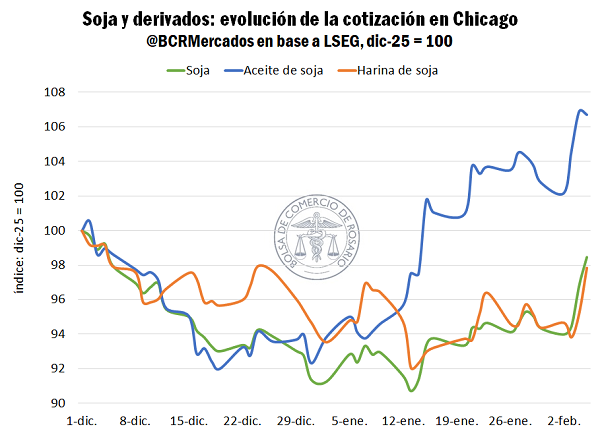

Chicago en un subibaja

Los mercados de futuros no escapan de la falta de previsibilidad que se ensaña principalmente con el clima.

Los commodities resignaron en la última semana un –5,3% luego de haber registrado una suba del 16,5% en los últimos seis meses.

A comienzos de semana se produjo una liquidación masiva de contratos futuros de materias primas en EEUU (“commodities”), lo que contribuye a reducir el valor de los bienes agroindustriales independientemente de los factores de mercado intrínsecos a cada producto.

Los futuros de soja concluyen la jornada en terreno positivo, recuperándose tras tres días consecutivos de bajas.

Las cotizaciones se fortalecieron luego del la propuesta de cambio en la normativa 45Z, que extendió la validez de los créditos impositivos para biocombustibles hasta 2029, incluyendo también al aceite de soja que es utilizado para biodiesel y HVO.

Las ganancias se vieron limitadas por el avance de la cosecha de soja en Brasil, que compite directamente con la producción estadounidense por las compras chinas.

En este sentido, StoneX y Celeres ajustaron al alza sus proyecciones de rindes y volúmenes para la campaña 2025/26 de porotos en este país.

Por su parte, la debilidad del dólar y la baja de tensiones entre Irán y Estados Unidos colaboraron con el impulso en los precios del trigo.

Sin embargo, las subas se vieron limitadas en tanto se redujeron las preocupaciones por efectos adversos del clima sobre los cultivos en Estados Unidos y el Mar Negro.

El maíz marcó subas en Chicago este martes.

El cambio en la normativa 45Z extendió la validez de los créditos impositivos para biocombustibles hasta 2029, lo que beneficia a la industria del etanol y sirvió de sostén para el precio del cereal.

En el mismo sentido, el consumo doméstico de maíz para la industria de biocombustibles marcó un récord adicional de volumen procesado en diciembre.

Fuente: #AgenciaNA

Primicias Rurales