El gobierno argentino logró dos años consecutivos de superávit primario, pero en 2026 el ajuste del gasto llega a sus límites y la recaudación se convierte en el nuevo talón de Aquiles del equilibrio fiscal.

Del ajuste del gasto al desafío de la recaudación

Buenos Aires viernes 5 de junio (PR/26)–Los planes de estabilización económica suelen apoyarse en la moderación fiscal como uno de sus pilares centrales. El objetivo es evitar que el déficit —ya sea financiado con emisión o deuda— inyecte volatilidad a la economía y erosione la confianza en la moneda. Bajo esta premisa, el gobierno convirtió el equilibrio de las cuentas públicas en una de sus principales prioridades de gestión.

Al inicio del mandato, las dificultades se vinculaban directamente con el alto nivel de gasto heredado. Tras un fuerte ajuste inicial, la dinámica cambió: hoy el equilibrio fiscal depende en mayor medida de los ingresos y la recaudación tributaria.

El ajuste del gasto: de la cirugía mayor al retoque fino

Al comienzo de la gestión, el oficialismo recortó y «licuó» el gasto público del 19,6% al 15% del PBI, con reducciones en casi todas las partidas: gastos en infraestructura (-1,2% del PBI), jubilaciones (-0,6% del PBI), programas sociales (-0,6% del PBI), subsidios (-0,6% del PBI), salarios públicos (-0,6% del PBI, con una reducción del 19% en la planta de empleados) y transferencias a provincias (-0,6% del PBI). Esto permitió consolidar un superávit primario del 1,8% del PBI en 2024.

En 2025, con el grueso del recorte ya realizado, la reducción del gasto continuó pero con menor intensidad (-0,44% del PBI). Las prestaciones sociales se recuperaron levemente (+0,21% del PBI, con jubilaciones subiendo +0,6% del PBI), mientras que los subsidios energéticos retrocedieron (-0,5% del PBI). Así, el resultado fiscal primario se mantuvo superavitario por segundo año consecutivo, alcanzando el 1,39% del PBI.

Ya en 2026, la posibilidad de seguir reduciendo el gasto se vuelve más compleja. Algunas partidas se encuentran en mínimos históricos, como los gastos en infraestructura y las transferencias a las provincias. Otras, como las jubilaciones, requerirían una reforma avalada por el Congreso —con las dificultades políticas y sociales que eso implica— para afrontar una nueva reducción.

Por el lado de los subsidios, el encarecimiento del petróleo a raíz de la guerra entre EE.UU. e Irán impacta sobre el costo de la energía y modera parte de la actualización de tarifas promovida por el gobierno durante la primera parte del año. A su vez, el Fondo Monetario Internacional exige un monto mínimo de gasto en programas sociales —AUH y Tarjeta Alimentar deben cubrir el 95% de la canasta básica— que el gobierno no cumplió en la última revisión.

En este contexto, si bien el gasto público todavía se ubica un 2% del PBI por encima del promedio previo a 2007 —momento en que comenzó a expandirse aceleradamente—, las restricciones actuales lo mantuvieron prácticamente estable en lo que va del año (-0,3% del PBI).

La recaudación: el nuevo foco del equilibrio

Ante los límites del ajuste del gasto, el sostenimiento del superávit primario pasa a depender cada vez más de la recaudación. El año pasado, la eliminación del impuesto PAIS (equivalente al 1,1% del PBI) combinada con la caída de los ingresos tributarios (-0,8% del PBI) impidió que el resultado superavitario fuera mayor.

Este año, si bien el crecimiento económico proyectado (+3%) podría mejorar la recaudación, sectores clave como la industria y el comercio acumulan caídas del 2% interanual y tienen un peso significativo en la recaudación del IVA —el impuesto más importante, con el 34% del total recaudado—: la industria representa el 29% y el comercio el 24% del IVA bruto. Además, según el Instituto Argentino de Análisis Fiscal (IARAF), la reforma laboral tendría un costo anualizado de 0,47% del PBI.

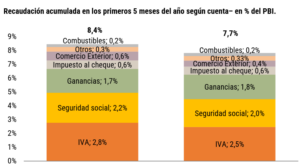

Como resultado, la recaudación acumulada en los primeros cinco meses del año se ubica 0,6% del PBI por debajo del mismo período del año anterior. Una vez distribuidos los ingresos coparticipados (Ganancias e IVA), en el primer cuatrimestre de 2026, los ingresos tributarios quedan 0,45% del PBI por debajo de los niveles de 2025.

Retenciones agropecuarias: baja anunciada, oportunidad perdida

En este marco, el gobierno anunció una nueva reducción en los derechos de exportación. El gravamen sobre trigo y cebada pasará del 7,5% al 5,5% a partir de junio de 2026. Si bien toda reducción de un impuesto distorsivo es positiva, se perdió la oportunidad de eliminarlos completamente para estos cultivos, a un costo fiscal prácticamente despreciable: apenas 0,04% del PBI, sin contar la compensación por otros tributos y el aumento de producción esperado.

Para la soja y sus subproductos, a partir de enero de 2027 el gravamen se reducirá en 0,25% mensual, mientras que el maíz y el sorgo lo harán en 0,25% trimestral. Así, la alícuota del poroto de soja finalizaría el año en 21%, los niveles más bajos desde abril de 2002. El costo fiscal total de las reducciones sería del 0,005% del PBI para 2026 y del 0,05% para 2027.

Si bien el gobierno ha mostrado constancia en la reducción de los derechos de exportación, el recorte anunciado fue de los más bajos hasta la fecha. Resulta especialmente llamativa la decisión de no eliminar las retenciones al trigo en un contexto donde la guerra encareció los fertilizantes un 42% —insumo que representa alrededor del 40% del costo de producción del cereal—, privando a los productores del acceso a su precio pleno de mercado.

Un equilibrio que se defiende y debe profundizarse

El gobierno condiciona la baja de impuestos al agro al sostenimiento del equilibrio fiscal y sus metas, pero resulta evidente que otros sectores —como el minero y el petrolero a través del RIGI— reciben un tratamiento más prioritario. El superávit acumulado al momento es del 0,5% del PBI, con un objetivo anual del 1,5% del PBI según el Presupuesto 2026, aunque el FMI fue menos exigente con una meta del 1,4% del PBI.

La organización financiera internacional propone avanzar en una reforma impositiva integral: mayor cantidad de trabajadores alcanzados por el impuesto a las ganancias, unificación de alícuotas del IVA y alineamiento entre la recaudación por monotributo y por trabajo formal.

El gobierno debe arbitrar entre tres tensiones simultáneas: la continuidad de la reducción del gasto, el mantenimiento de la recaudación y el deseo de disminuir la presión impositiva. En paralelo, enfrenta la tarea de fortalecer las reservas del Banco Central.

Más allá de las complejidades, el superávit fiscal ha sido una variable fundamental en la estabilidad alcanzada. Vale la pena defender ese logro y seguir avanzando en él.

Primicias Rurales