Feb 12, 2020 | Ganadería

Buenos Aires, febrero 12 (PR/20) -La calcinosis enzoótica o enteque seco de los bovinos, que se define como una hipervitaminosis D, se origina por una intoxicación vegetal crónica que afecta a animales en pastoreo, especialmente a vacas de cría, en diversas regiones del mundo. La deposición de sales de calcio en los tejidos blandos (corazón y grandes vasos), se acompaña de un severo deterioro físico con depreciación de las reses.

Según explica la cátedra de Nutrición y Alimentación Animal de la FAUBA, esta enfermedad, frecuente en Argentina, Brasil, Paraguay y Uruguay, se produce por la ingestión repetida de hojas de plantas calcinogénicas. El principal vegetal con esas características, reconocido por el momento en América del Sur, es el vulgarmente llamado “duraznillo blanco” (Solanum glaucophyllum), también conocido en ciertas áreas como “i-byra-né”, “yuyo hediondo del agua” o “palo hediondo”.

Al consumir duraznillo blanco la concentración en sangre de calcitriol se incrementa. Ese gran aporte de calcitriol exógeno aumenta el Ca y P en sangre. Para disminuir la calcemia, la células de la tiroides aumentan la secreción de calcitonina: esta hormona incrementa la captación de Ca por el hueso y forma osteoide y, como consecuencia, aumenta la densidad del tejido óseo.

Hasta el momento se encontraron seis plantas que inducen calcinosis sistémica por intoxicación crónica: Solanum glaucophyllum, Cestrum diurnum, Solanum torvum, Trisetum flavescens, Nierembergia veitchii y Stenotaphrum secundatum.

DURAZNILLO BLANCO

El Solanum glaucophyllum es una planta rizomatosa, con tallos simples cilíndricos, poco ramificados, de 1 a 2 metros de altura o más. Las hojas son simples, ovales, lanceoladas, verdes grisáceas y de 10 a 20 cm de largo y flores azul-violáceas. El fruto es una baya globosa de 1 a 2 cm de diámetro, color azul-negruzco, que contiene varias semillas.

Habita en lugares anegadizos, donde forma colonias conocidas como “duraznillares”; se encuentra ampliamente distribuido en el centro y este de la provincia de Buenos Aires (característica de la Cuenca del Salado) estando también presente en las provincias del litoral: Paraguay, Uruguay y sur de Brasil.

La planta se propaga vegetativamente por raíces gemíferas de alta capacidad de regeneración en

suelos no saturados de agua, esto es, en los bordes de las lagunas expandiendo de esta manera el área del

duraznillar.

La peligrosidad del duraznillar varía por:

- La concentración de la Solanum glaucophyllum.

- El tipo de pastos que lo acompañan; por ejemplo, las hojas de duraznillo caídas sobre pasturas naturales de trébol blanco son fácilmente ingeridas y por lo tanto este tipo de comunidad vegetal es sumamente “entecadora”.

Cabe destacar que la planta es muy poco apetitosa y los animales usualmente no la ingieren. No obstante, en veranos secos, las zonas bajas retienen suficiente humedad y permiten el crecimiento de estas plantas, mientras que en terrenos altos, la vegetación resulta de pobre valor. Por este motivo, el ganado se alimenta casi exclusivamente de los bajos e ingiere voluntaria o involuntariamente hojas de “duraznillo blanco” mezcladas con la pastura.

SINTOMATOLOGÍA

SINTOMATOLOGÍA

La enfermedad, de curso crónico, aparece por lo general en animales de más de 2 años de edad, en los meses de verano y otoño. Los vacunos clínicamente afectados muestran:

- Comienza con dificultades en la locomoción (miembros anteriores).

- Anorexia.

- Pérdida de peso.

- Hirsutismo (desarrollo excesivo de bello).

- Envaramiento.

- Xifosis (curvatura de la columna).

Si el procesos avanza se observa emaciación (adelgazamiento patológico), vientre sumido con acentuación del envaramiento y de la xifosis.

¿Cuál es la postura característica que muestran los animales afectados? Flexionan el carpo y apoyan los miembros en el extremo de las pezuñas, descargando alternativamente uno y otro de los miembros anteriores. Se mueven a desgano, con pasos cortos y rígidos. Presentan disnea (dificultad respiratorio) y taquicardia que aumenta al mover los animales, pudiendo caer al suelo con síntomas de insuficiencia cardiaca y pulmonar. Los animales “entecados” se levantan con dificultad y permanecen apoyados sobre las articulaciones carpianas por varios segundos.

¿Cuál es la postura característica que muestran los animales afectados? Flexionan el carpo y apoyan los miembros en el extremo de las pezuñas, descargando alternativamente uno y otro de los miembros anteriores. Se mueven a desgano, con pasos cortos y rígidos. Presentan disnea (dificultad respiratorio) y taquicardia que aumenta al mover los animales, pudiendo caer al suelo con síntomas de insuficiencia cardiaca y pulmonar. Los animales “entecados” se levantan con dificultad y permanecen apoyados sobre las articulaciones carpianas por varios segundos.

POSIBLES CONTROLES

- Los potreros “entecadores” pierden esa condición al implantárseles pasturas perennes, ya que el duraznillo es muy sensible a la competencia.

- Método paliativo: llevar los animales a potreros “no entecadores” y con buenas pasturas; los animales recuperan peso y, si bien es cierto que las lesiones no se curan, la progresión de las calcificaciones queda detenida.

- Empleo de herbicidas: puede destruir el duraznillo pero también destruirán la pastura acompañante, sin tener en cuenta que la gran capacidad de rebrote del extenso y profundo sistema radicular del Solanum glaucophyllum aseguran la reaparición en la siguiente temporada.

Primicias Rurales

Feb 11, 2020 | Ganadería

Buenos Aires, 11 febrero (PR/20) — Este martes se realizó la primera reunión del 2020 de la Mesa de las Carnes, en la Unión de la Industria Cárnica Argentina (UNICA). Estuvieron presentes 35 representantes de la cadena integrada por la producción, el comercio, la industria del consumo, los trabajadores y la exportación.

Durante el encuentro se abordó la agenda de trabajo con diversas prioridades: en primer lugar, ponerse a disposición de las autoridades para consolidar la relación público privada que lleve a incrementar la producción, la eficiencia, la productividad de todos los actores de la cadena enfocados a aumentar el abastecimiento del mercado interno y externo, generar nuevas fuentes de trabajo formales, aportar divisas al país así como arraigo federal. Además, se trabajó sobre cómo contribuir a las necesidades de la población siendo parte de la columna vertebral de su desarrollo.

En segundo lugar, la Mesa, en representación de todos los sectores de la cadena, está trabajando en encontrar soluciones a los problemas de los mercados, por ejemplo, en el caso China con la caída de sus exportaciones, generando problemas no deseados, en las cuatro carnes. Asimismo, reforzar las relaciones con otros mercados.

«Ratificamos nuestro compromiso de trabajar con las autoridades y poder aportar, desde los diferentes eslabones de la cadena, al crecimiento de todas las carnes», dijo la Mesa en un comunicado.

Primicias Rurales

Fuente: Sociedad Rural Argentina

Feb 10, 2020 | Ganadería

Buenos Aires, 10 febrero (PR/20) — El abrupto corte que impuso China en sus compras poco antes de finalizar el año pasado obliga a la cadena a repensar el negocio, tal como se venía ejecutando.

Durante gran parte del 2019, la ‘vaca china’ fue el gran negocio no sólo para la industria exportadora que encontró en esta categoría una mercadería de alta liquidez y margen, sino también para el productor.

Claramente la faena de vacas presenta una marcada estacionalidad. Tiene un pico durante el segundo trimestre del año, una vez realizado el grueso de los destetes y un piso al ingresar al verano.

Durante 2019, ese pico estacional se vio exacerbado por la demanda china que comenzaba a mostrar su insaciable necesidad de compra. Para el mes de mayo esta categoría llegó a representar cerca de un cuarto (24,14%) de la faena total.

A su vez, el piso de esa curva se registró de manera anticipada a lo que marcaba su propia estacionalidad.

Para el mes de octubre la participación de vacas en la faena caía al 15% y, en paralelo, las exportaciones a China alcanzaban su punto máximo, con más de 73 mil toneladas -peso carcasa- embarcadas ese mismo mes.

Este comportamiento de la faena, mostraba claros signos de la fenomenal aspiradora que representaba China por ese entonces que, habiendo comenzado a secar anticipadamente la oferta de vacas, seguía abasteciéndose de otras categorías.

Hasta aquí, ya es parte de la historia. Como también lo es la expectativa de una pronta reactivación de sus importaciones. El abrupto quiebre en la política de compras chinas, que inicialmente parecía ser sólo una cuestión de estrategia temporal, hoy se sitúa en un marco de total incertidumbre. La propagación del coronavirus coloca a China en el centro de lo que ya algunos vislumbran como inminente crisis recesiva, de impacto mundial. En este contexto, el nivel de actividad industrial de los principales proveedores ha marcado una fuerte ganadero que, ante un contexto de baja rentabilidad y escasa financiación, halló en la vaca una fuente de ingreso que ayudó a recomponer su ajustado balance.

Fue así que la proporción de vacas que llegaron a faena durante el 2019 volvió a ubicarse en un promedio de 20 puntos, nivel máximo visto en el año 2009 en un entorno de aguda liquidación.

El abrupto corte que impuso China en sus compras poco antes de finalizar el año pasado obliga a la cadena a repensar el negocio, tal como se venía ejecutando.

Durante gran parte del 2019, la ‘vaca china’ fue el gran negocio no solo para la industria exportadora que encontró en esta categoría una mercadería de alta liquidez y margen, sino también para el productor ganadero que, ante un contexto de baja rentabilidad y escasa financiación, halló en la vaca una fuente de ingreso que ayudó a recomponer su ajustado balance.

Fue así que la proporción de vacas que llegaron a faena durante el 2019 volvió a ubicarse en un promedio de 20 puntos, nivel máximo visto en el año 2009 en un entorno de aguda liquidación.

Claramente la faena de vacas presenta una marcada estacionalidad. Tiene un pico durante el segundo trimestre del año, una vez realizado el grueso de los destetes y un piso al ingresar al verano.

Durante 2019, ese pico estacional se vio exacerbado por la demanda china que comenzaba a mostrar su insaciable necesidad de compra. Para el mes de mayo esta categoría llegó a representar cerca de un cuarto (24,14%) de la faena total.

A su vez, el piso de esa curva se registró de manera anticipada a lo que marcaba su propia estacionalidad.

Para el mes de octubre la participación de vacas en la faena caía al 15% y, en paralelo, las exportaciones a China alcanzaban su punto máximo, con más de 73 mil toneladas -peso carcasa- embarcadas ese mismo mes.

Este comportamiento de la faena, mostraba claros signos de la fenomenal aspiradora que representaba China por ese entonces que, habiendo comenzado a secar anticipadamente la oferta de vacas, seguía abasteciéndose de otras categorías.

Hasta aquí, ya es parte de la historia. Como también lo es la expectativa de una pronta reactivación de sus importaciones. El abrupto quiebre en la política de compras chinas, que inicialmente parecía ser sólo una cuestión de estrategia temporal, hoy se sitúa en desaceleración en el último mes. En nuestro país, de acuerdo a los datos que acaban de conocerse para el mes de enero, la faena total registra una caída de hasta 6 puntos respecto del mes de diciembre, alcanzando las 1.169 mil de cabezas faenadas según datos provisorios publicados por el RUCA (Registro Único de Operadores de la Cadena Agroindustrial).

De ese total, las vacas aportaron 161.054 animales (13,8%) marcado una caída del 18% respecto de las 197.118 cabezas faenadas el mes previo. Esta menor faena de vacas se da en momentos en lo que, estacionalmente, la curva debería comenzar a recuperarse, signo de la fuerte reducción de actividad de debió hacer la industria exportadora

ante la acumulación de stocks que viene generando.

Lo llamativo del caso es que, a pesar de la caída en la faena, no se observa una retracción acorde en el nivel precios.

Si tomamos los valores medios conseguidos por la vaca en Liniers desde inicios de octubre a la fecha, vemos que luego la lateralidad con la que fluctuaron durante gran parte de enero, los precios de esta categoría comenzaron a afirmarse desde los primeros días del mes, logrando una recomposición de más del 14%, a valores corrientes.

Dicha firmeza indicaría que, de algún modo, este tipo de hacienda está pudiendo ser asimilada en parte a través de otros mercados de exportación pero fundamentalmente en el consumo local.

Este último es sin dudas una pieza clave dada la mayor capacidad de absorción que ofrece respeto de otros mercados, que naturalmente también se verán sobre ofrecidos por el resto de los proveedores que ya no están pudiendo ingresar a China.

Las perspectivas de baja de inflación proyectadas para los próximos meses, sumado a un tipo de cambio relativamente estable y al fuerte sostén que desde el gobierno se intenta dar los ingresos de las clases más vulnerables, son el marco propicio para proyectar una recuperación de los niveles de consumo dentro del mediano plazo. Es allí donde la vaca volverá a encontrar su canal.

Primicias Rurales

Fuente: Mercado Ganadero Rosgan

Feb 7, 2020 | Ganadería

Buenos Aires Febrero 6 (PR/20) -La Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), dio a conocer su informe sobre el comercio local e internacional de carne bovina de nuestro país correspondiente al mes de enero y advirtió que “el futuro inmediato no aparece prometedor debido a dos causas principales, una de origen local y otra surgida por el fenómeno coronavirus“.

Ventas al exterior en problemas

CICCRA dividió su advertencia en dos. “La primera causa está en la falta de novillos pesados y muy probablemente en la falta de 300.000 terneros (estimado), debido al fuerte aumento de la faena de hembras registrado durante el año pasado (se faenaron 621.000 hembras más que en 2018)“.

lado, a causa del fuerte recorte del crédito impulsado por el gobierno de ese país frente a la burbuja especulativa de precios, se generó una caída de 30% a 40% sobre los precios de compra pagados hasta septiembre“, explica la Cámara.

Y continuó: “Por el otro lado, la aparición del coronavirus agiganta los problemas que ya existían con las exportaciones a China, producto de la cuarentena impuesta por las autoridades sanitarias de ese país, que genera fuertes complicaciones en la logística portuaria ante la falta de personal en los puertos que descargue los contenedores”.

Cabe destacar que las exportaciones del año 2019 han sido las más importantes de los últimos 30 años, y que China fue el principal cliente para los frigoríficos cárnicos argentinos, comprando 3 de cada 4 kilogramos vendidos al exterior durante el año.

Enero 2020 / Principales indicadores

– La faena total alcanzó un nivel de 1,17 millones de cabezas de hacienda vacuna..

– La participación de las hembras en la faena total se mantuvo en un nivel elevado (46,6%, guarismo superior al techo del rango consistente con el sostenimiento del rodeo vacuno), pero quedó un punto porcentual por debajo del registro alcanzado.

– La faena de vacas representó apenas 13,8% del total. Por su parte, la faena de vaquillonas llegó a representar 32,8% de la faena total. En este caso, para la comparación interanual se consideró la suma de las faenas de vaquillonas y terneras.

– La producción de carne vacuna fue de 260 mil toneladas res con hueso (tn r/c/h) en el primer mes del corriente año. En comparación con el volumen producido en enero del año pasado, resultó 2,0% superior. Por encima sólo quedaron los volúmenes producidos en los eneros de la peor fase contractiva del ciclo ganadero de las últimas décadas (2007-2009).

– En línea con lo expuesto, el consumo (aparente) per cápita de carne vacuna habría descendido a 50,1 kg/año, tomando el promedio móvil de los últimos doce meses

Primicias Rurales

Feb 5, 2020 | Ganadería

Buenos Aires, 5 febrero (PR/20) — La Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA) sostuvo hoy en un informe económico con el análisis de los datos de enero sobre el sector, que las exportaciones de carne vacuna repuntaron un 40% y que el consumo bajó en la Argentina a 50,4 kilos por habitante al año.

Este es el reporte:

Dirección: Ing. Miguel A. Schiariti

La faena total alcanzó un nivel de 1,17 millones de cabezas de hacienda vacuna en enero de 2020. En relación a diciembre de 2019 se observó una caída de 6,4%. En tanto, al comparar con enero de 2019, la faena resultó 3,3% superior.

El nivel de faena de este enero fue superado por los eneros del trienio 2007-2009 (período en que se registró la peor fase contractiva del ciclo ganadero de las últimas décadas).

La participación de las hembras en la faena total se mantuvo en un nivel elevado (46,6%, guarismo superior al techo del rango consistente con el sostenimiento del rodeo vacuno), pero quedó un punto porcentual por debajo del registro alcanzado en enero de 2019.

Al mercado interno se habrían enviado 187,8 mil tn r/c/h de carne vacuna en el primer mes del año. En la comparación interanual esto habría arrojado una caída de 16,6 mil tn r/c/h (-8,1% anual). La absorción del mercado interno habría representado 72,2% del total producido en enero de 2020 (-7,9 puntos porcentuales en relación a enero de 2019), el valor más bajo de los últimos 25 eneros por lo menos.

En tanto, al suponer que la performance exportadora de los últimos meses continuó durante el arranque del año, con un volumen de 72,3 mil tn r/c/h se habría registrado un crecimiento de 42,8% interanual.

En línea con lo expuesto, el consumo (aparente) per cápita de carne vacuna habría descendido a 50,4 kg/año en enero de 2020, tomando el promedio móvil de los últimos doce meses.

A pesar de que las exportaciones del año 2019 han sido las más importantes de los últimos 30 años, el futuro inmediato no parece ser prometedor debido a dos causas principales, una de origen local y otra de origen externo.

La primera causa está en la falta de novillos pesados y muy probablemente en la falta de 300 mil terneros (estimado), debido al fuerte aumento de la faena de hembras registrado durante el año pasado (se faenaron 621 mil hembras más que en 2018).

La segunda causa es externa, generada en China y por dos motivos. Por un lado, a causa del fuerte recorte del crédito impulsado por el gobierno de ese país frente a la burbuja especulativa de precios, se generó una caída de 30% a 40% sobre los precios de compra pagados hasta septiembre.

Por el otro lado, la aparición del coronavirus agiganta los problemas que ya existían con las exportaciones a China, producto de la cuarentena impuesta por las autoridades sanitarias de ese país, que genera fuertes complicaciones en la logística portuaria ante la falta de personal en los puertos que descargue los contenedores.

Por otro lado, no contamos con información confiable respecto de la magnitud del problema de salud pública y no hay datos que nos permitan saber si las ventas de carne durante el año nuevo chino aumentaron como era de esperar en esa época del año. Si la cuarentena se ha cumplido –evitando el traslado de personas y demás medidas restrictivas –es lógico suponer que no ha habido la demanda esperada y, por lo tanto, los pedidos desde ese país disminuirán fuertemente, hasta tanto puedan colocar los stocks existentes.

Las estadísticas oficiales señalaron que en el último mes de 2019 se exportaron 61 mil toneladas peso producto (tn pp) de carne vacuna, es decir 55,6% más que en el cierre de 2018. Y medidas en toneladas res con hueso (tn r/c/h), equivalieron a 89,14 mil toneladas. De esta forma, se completó el mejor año de la historia sectorial en materia de exportaciones.

Los ingresos por exportaciones de carne vacuna llegaron a 356 millones de dólares en diciembre del año pasado. Esto implicó un crecimiento de 93,3%. Al crecimiento del volumen exportado se sumó la mejora del precio promedio, que en diciembre de 2019 fue de 21,5% mayor al de diciembre de 2018, llegando a 3.989 dólares por tn r/c/h (si bien hay que tener en cuenta que entre noviembre y diciembre de 2019 el precio promedio se estabilizó).

En 2019 el volumen exportado de carne vacuna alcanzó un máximo histórico de 567,5 mil tn pp. Fue 58,6% superior al volumen registrado en. Al convertirlo en tn r/c/h, el total ascendió a 844,9 mil toneladas, superando en 50,4% al volumen de 2018 y en 9,0% el récord previo, registrado en 1969 (cuando se exportaron 775 mil tn r/c/h).

El total facturado por ventas al exterior de carne vacuna fue equivalente a 3.104,5 millones de dólares en 2019. La comparación interanual arrojó un crecimiento de 58,1%.

En 2019 China fue el principal cliente para los frigoríficos cárnicos argentinos. Compró 3 de cada 4 kilogramos exportados durante el año. En total se exportaron al gigante asiático 426,7 mil tn pp en (+220,1 mil tn pp), 106,5% más que en 2018, explicando todo el crecimiento de las exportaciones cárnicas argentinas.

Chile se mantuvo como segundo destino para la carne vacuna argentina, el tercer destino fue Alemania. en el cuarto lugar se ubicó Israel, en lo que respecta a las exportaciones a Rusia en 2019, con sólo 16.481 tn pp de carne vacuna congelada ocuparon el quinto lugar, luego de haber sido las segundas más importantes de 2018.

En enero de 2020 se registró una leve corrección a la baja del precio de la hacienda en pie (-0,3% mensual), tras siete subas consecutivas. Apenas un respiro. En tanto, en la comparación interanual el valor del animal en pie fue 65,3% superior y respecto a abril de 2018 (período en que se desató la corrida hacia el dólar) acumuló un aumento de 179,0%. Pero, aún en dólares oficiales, durante enero del corriente año el valor del animal en pie disminuyó 0,5% mensual, tras tres meses consecutivos de recuperación.

En los mostradores de los comercios minoristas del Área Metropolitana de Buenos Aires (AMBA), en el arranque de 2020 el precio promedio de los cortes de carne vacuna subió 7,3%. En esta oportunidad a la suba de los cortes vacunos se agregaron un nuevo salto del precio del pollo (+7,0% mensual) y la continuidad de la fuerte suba mensual de los precios de los cortes porcinos (+7,0% mensual). De esta forma, el precio promedio de los cortes vacunos casi se mantuvo sin cambios con relación al precio del pollo (+0,3%) y al precio promedio de los cortes porcinos (+0,3%).

Primicias Rurales

Fuente: CICCRA

Feb 3, 2020 | Ganadería

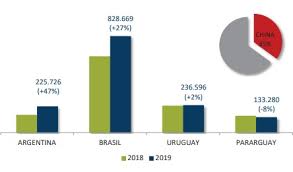

Buenos Aires, 3 febrero (PR/20) — Las exportaciones de carne vacuna de los cuatro países miembros del Mercosur, Argentina, Brasil, Paraguay y Uruguay, aumentaron en 2019 un 17% alcanzando un total exportado de 2.704 mil toneladas peso producto.

Dentro de los países miembros del bloque, Argentina exhibe por lejos las mayores tasas de crecimiento respecto de 2018.

Tal como mencionábamos en el informe anterior, las exportaciones de carne vacuna Argentina marcaron en 2019 un nuevo record histórico, tras alcanzar las 566.272 toneladas exportadas y duplicar ampliamente los volúmenes embarcados el año

anterior. Esta cifra, medida en toneladas equivalentes de res con hueso, tal como habitualmente lo expresa el Ministerio de Agricultura, Ganadería y Pesca de la Nación, equivale a aproximadamente 840 mil toneladas desde las 557 mil exportadas en 2018.

En el caso de Brasil, siendo el mayor exportador del bloque, durante 2019 registró ventas al exterior por 1.561 mil toneladas peso embarque que representan un incremento del 16% interanual. Distinta es la evolución de Uruguay, que se mantuvo prácticamente sin cambios en relación al volumen exportado el año previo (325.846 toneladas) así como la de Paraguay

que, lejos de crecer, contrajo sus exportaciones de carne en un 8% interanual, finalizando el 2019 con 248.899 toneladas embarcadas. Distinto es el caso Uruguay, que ya se encontraba trabajando prácticamente el límite de capacidad. Lo

que al cierre del primer semestre mostraba un leve crecimiento del 2% anual, termina erosionándose en la segunda mitad del año para cerrar prácticamente sin cambios respecto de los volúmenes exportados el año previo.

Finalmente, la retracción que muestra Paraguay (-5%) lo explica el hecho de ser el único país del bloque que no cuenta con habilitación para vender a China, lo que lo deja afuera de la excepcional oportunidad que representó este destino para el

mercado mundial de carnes, durante el 2019.

Para el resto de los países del bloque, China representó en 2019 el 47% de los embarques totales de carne vacuna siendo Argentina el que mayor concentración presenta sobre este mercado, superando el 75% de sus ventas totales.

Un análisis similar realizábamos al cierre del primer semestre del año (Lote de Noticias 05.08.19) donde ya se vislumbraba un año de fuerte crecimiento en materia de exportaciones de carne.

Para ese entonces, Argentina registraba un incremento interanual en volumen de carne exportada del orden del 47% que, al finalizar el año, terminó consolidando un 54% interanual.

En el caso de Brasil, durante el primer semestre exhibía un incremento del 27% interanual, fuertemente apalancado por las compras de Rusia, que habían estado vedadas prácticamente durante todo el año previo. Tras la habilitación de 25 nuevas

plantas frigoríficas por parte de China, termina cerrando el año con 16% más de exportaciones que en 2018.

A nivel mundial, Argentina, Brasil, Uruguay y Paraguay –como bloque- se constituye como el mayor proveedor de carne vacuna, llegando a representar casi un cuarto de las exportaciones globales, seguido por Australia (16%) y EE.UU (12%). La participación del Mercosur en las exportaciones globales de carne vacuna viene mostrando un crecimiento sostenido

en los últimos 5 años, pasando de representar el 18% en 2015 al 24% en 2019.

Sin embargo, existen dos perfiles exportadores muy distintos dentro de la región. Por un lado, Uruguay y Paraguay, cuyas exportaciones concentran cerca de 80% y 60% de su producción, respectivamente. Por el otro, Brasil y Argentina con fuerte participación del mercado doméstico, que absorbe entre el 70% y 75% de su oferta total. Esta diferencia en cuanto a

perfil exportador, los hace muy distintos en términos de la exposición ante diferentes factores de mercado.

¿Qué podemos esperar para 2020? Si miramos las proyecciones que el Departamento de Agricultura de Estados Unidos (USDA) realizaba a inicios de enero, vemos que para todo el bloque sigue mostrando una expansión de sus exportaciones del 8,4% anual, dentro del cual Brasil y Argentina lideran la región con incrementos del 10% respecto de 2019.

Sin embargo, el contexto actual plantea una serie de interrogantes que pueden llegar a modificar estos guarismos. En este sentido, la propagación del coronavirus en China abre hoy una alerta difícil de mensurar que no solo compromete la tan

ansiada reactivación de la demanda China sino que representa un factor altamente disruptivo para el comercio mundial en general.

Primicias Rurales

Fuente: Rosgan. Mercado Ganadero