Rosario, 28 diciembre (PR/22) — Como todo cierre de año, siempre es momento de hacer balance de los desafíos, las crisis y las oportunidades de cada ciclo que termina. Desde Rosgan históricamente se buscó dar contenido y conocimiento sobre la cadena de ganados y carnes, de esta forma el mercado no es sólo un generador y referente de precios de invernada, cría y ahora también faena, sino que además aporta herramientas y conocimiento a quienes día a día toman decisiones en este sector de la economía.

En ese marco, cada año el director Ejecutivo de Rosgan, Raúl Milano, ha desarrollado artículos de análisis de la cadena y desde hace cinco años se sumó al equipo la consultora ganadera del mercado, María Julia Aiassa, que cada semana desarrolla el Lote de Noticias más completo del sector. Es por esto que para cerrar este 2022, les compartimos sus visiones concretas y con datos precisos de lo que ha dejado este año que cierra su telón este sábado por la noche.

Raúl Milano: “La seca y la caída de ingresos trajeron riesgos difíciles de afrontar”

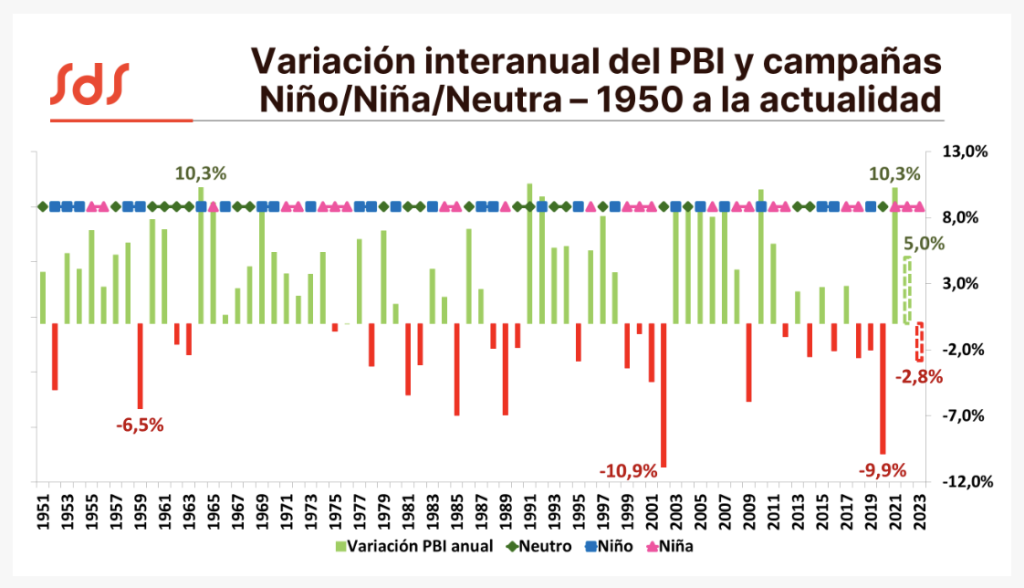

Hacer un balance de fin de año permite poder tener una foto de lo que fue la película desarrollada durante los últimos 12 meses. La cadena de ganados y carnes, por primera vez en varios años, muestra situaciones no equilibradas sistémicamente, es decir no todos sus eslabones tienen situaciones positivas, dejando estos desequilibrios márgenes para correcciones a futuro. La prolongación en el tiempo de dos variables centrales: la seca y la caída de ingresos, arriesgan situaciones que cada vez se hacen más difíciles de corregir con el paso del tiempo.

Sin lugar a dudas, los últimos años fueron muy buenos en términos de precios tanto para el productor como para la industria exportadora, lo cual hace que cualquier comparación parecería negativa si lo reflejamos con esos años. Si bien los precios muestran este año bajas pronunciadas en términos reales, la existencia de ciclos es algo habitual en el sector y no es posible pensar siempre en períodos de crecimiento eternos.

Muchas veces los períodos de mayor volumen de producción llevan a la equivocación de pensar que todo marcha bien, y esto no es así, la producción de carne en fábrica durante los años 2009/2010 fueron los más altos pero resultado de la liquidación de hacienda por las políticas restrictivas a la exportación y la brutal seca. Entonces faenábamos más pero cada vez teníamos menos stock.

Esta situación en la actualidad si bien es más débil, refleja también el impacto de la seca en nuestros campos, es decir, se sigue faenando mucho porque no se puede tener a los animales en pie por la falta de pastos. Y el sistema de confinamiento o de engorde a corral está pasando uno de los peores momentos, con precios al consumo estancados por la caída de ingresos e incrementos de costos por la situación del maíz. Este insumo clave augura momentos peores a futuro por la ausencia de siembra de primera, y además las reducciones del precio de la invernada ni siquiera llegan a equilibrar las otras pérdidas. La pregunta del millón es cuánto tiempo más este sector puede seguir trabajando a pérdida, su descapitalización ya es un hecho visible ajustando cada vez más su rueda financiera.

La ausencia de un plan estratégico global cada vez se siente más, debería ser un proyecto elaborado en conjunto por todos los eslabones de la cadena que permita pensar en el mediano y largo plazo. Argentina es uno de los pocos países que están en condiciones de garantizar seguridad alimentaria al mundo, a pesar de todo lo difícil que hemos transcurrido en este año no debemos olvidar que la ganadería del país siempre tiene una situación inmejorable de cara al mundo, nuestra visión del sector es optimista y solamente nos queda sobrellevar los malos momentos presentes. Brindemos por un 2023 donde podamos llevar adelante la ganadería de primera calidad que el mundo nos demanda.

María Julia Aiassa: “Un año colmado de adversidades en el cual el sector ha trabajado pensando el futuro”

Cierra un año en el que varios frentes del negocio ganadero han mostrado dinámicas adversas. Luego de dos largos años de pandemia y con un mundo comenzando a retornar a su normalidad, devino una guerra, para muchos inesperada en estos tiempos, para otros subestimada, pero que definitivamente -más allá de lo devastadora que aún está siendo para todo un pueblo- ha generado un impacto sideral a la ya debilitada economía de la postpandemia.

En este sentido, el contexto mundial es uno de los frentes que, habiendo comenzado el año con vientos a favor y precios para la carne récord, terminó virando hacia un escenario signado por la debilidad y la incertidumbre.

Durante los primeros ocho meses del año, los precios de exportación para la carne vacuna resultaron superiores a los registrados en 2021, año en que los valores ya registraban marcas récord. En abril, el precio promedio de la tonelada exportada marcaba un nuevo récord de USD 6.300, un 55% superior al registrado un año atrás. A partir del segundo trimestre, el escenario comenzó a tornarse complejo para la exportación, especialmente por la debilidad que comenzaba a acusar la demanda europea y a la que posteriormente se sumara China, aun inmersa en la lucha por controlar el Covid con medidas extremadamente estrictas que ocasionaron una fuerte desaceleración de su economía.

De acuerdo a los datos de exportación de noviembre, el precio promedio de la tonelada exportada se ubica actualmente en USD 4.200, unos UDS 2.100 menos respecto de aquel máximo alcanzado en abril y casi un tercio menos de lo conseguido un año atrás.

Sin embargo, a pesar del contexto, los volúmenes embarcados se mantienen firmes. En los primeros once meses del año, las exportaciones de carne vacuna alcanzan las 828 mil toneladas, expresadas en su equivalente de res con hueso. De sostenerse este ritmo de embarques, se estima arribar a fin de diciembre con un volumen cercano a las 900 mil toneladas equivalentes, similar al conseguido en el año 2020, previo a la imposición de las restricciones.

Este nivel de embarque es lo que ha permitido a la industria frigorífica sostener los volúmenes de actividad durante 2022, en medio de una fuerte escalada en materia de costos operación y estructura.

En este sentido, los números de faena han acompañado en cierto modo este crecimiento. De enero a noviembre, la faena bovina alcanzó los 12,3 millones de cabezas, marcando un crecimiento del 3,7% interanual.

Aun con una muy fuerte participación de China en las ventas al exterior (77,5%) y en medio de un contexto de seca que obliga a los productores a reducir la carga de los campos, la faena de hembras hasta el momento se sigue manteniendo dentro de niveles considerados de equilibrio para el stock nacional. Al total procesado hasta el mes de noviembre, las hembras aportaron el 45,1%, apenas por encima del 44,6% correspondiente al período enero-noviembre de 2021 pero aún muy lejos del 48,5% alcanzado en 2019.

En términos de producción de carne, en lo que va del año, se obtuvieron 2,85 millones de toneladas de carne vacuna, un 4,9% más que los 2,72 millones de toneladas obtenidas entre enero y noviembre del año pasado. La mayor producción de carne fue producto de mayor faena, pero también del aumento registrado en el peso promedio de faena, el cual durante el período mencionado alcanzó un récord de 233 kilos, por encima de los 230 kilos registrados como máximos en 2021 y 2011.

La faena de novillos creció este año un 18%, la de toros y vacas un 10% y 12% respectivamente mientras que la faena de categorías más jóvenes como novillitos y vaquillonas, en conjunto, prácticamente no presentan variación respecto de los niveles registrados un año atrás.

Por tanto, en el plano interno, aún con una exportación demandando volúmenes sostenidos, el mercado debió absorber un mayor excedente de producción en un contexto de fuerte deterioro del poder de compra del consumidor local. De enero a noviembre, el mercado doméstico habría consumido un saldo aparente de más de 2 millones de toneladas, 2,2% más que en 2021.

En este contexto de mayor oferta y una demanda debilitada, los precios de la carne vacuna -en especial durante el segundo semestre del año- han estado marcando incrementos muy inferiores a la inflación. De acuerdo al relevamiento de precios minoristas que realiza el IPCVA (Instituto de Promoción de Carne Vacuna Argentina), en los últimos 12 meses los precios de los distintos cortes de carne vacuna registraron una suba 56,6% anual que, comparado con un aumento del Índice de Precios al Consumidor (IPC) que publica el INDEC -el cual a noviembre mostraba una suba del 92,4% interanual- marca un retraso de casi 36 puntos porcentuales contra la inflación.

Es precisamente este techo que impone el consumo el que termina trasladándose al valor de la hacienda en pie. Si tomamos como referencia para la hacienda de faena el precio promedio de las distintas categorías comercializadas en el Mercado de Cañuelas, en los últimos 12 meses cerrados a noviembre este indicador (IGMAG) subió apenas un 35,7%, menos de la mitad de lo que registraba el Índice de Precios Internos Mayoristas (IPIM) elaborado por el INDEC, que para el mismo período subió 87,7% interanual.

Dentro de este promedio general, el precio del gordo es el que mayor retraso relativo presenta. Habiendo marcado en noviembre un promedio general para la categoría de $300 el kilo, medido en pesos constantes -ajustados por IPIM- refleja una pérdida real de más de un 30% interanual.

Esta pérdida de valor del gordo, sumado al fuerte incremento que exhibe el precio del maíz (95% interanual), resultan detonantes para el engorde a corral que, aun con un nivel de ocupación relativamente alto para la época del año, llega a fin de año perdiendo a razón de $20.000 por animal engordado, sin contar aun impuestos ni intereses.

Por su parte, el ternero, tomando como referencia el Índice ROSGAN llega a fin de año marcando $366,37 el kilo, que comparado con el nivel de precios registrados un año atrás medido a valores hoy, representa una pérdida real del 43% interanual. Esto indica que, aun con una reposición barata en términos relativos, el feedlot no logra revertir su ecuación sin una adecuación del precio del gordo, la cual, como todos los años se esperaba para estas fechas, pero dada la situación en la que se encuentra el consumo, difícilmente llegue a plasmarse en la magnitud requerida.

No obstante en la relación de compra-venta de la hacienda, uno de los mayores desafíos para el feedlot lo impone la escasez del grano forrajero para los primeros meses del año. La seca imperante en gran parte de la zona núcleo agrícola no solo ha retraído fuertemente el área sembrada de maíces tempranos, sino que también ya ha deteriorado significativamente los rendimientos esperados, estimándose a la fecha una caída cercana a los 6 millones de toneladas anuales.

Tal como se mencionaba en uno de los últimos Lotes de Noticias del año, la merma en la cosecha de maíces tempranos en cierto modo ya se encuentra descontada, lo que define un primer semestre para el feedlot sumamente complicado en términos de margen económico de la actividad. Sin embargo, un cambio de fase climática sí podría revertir el escenario para producción a base pastoril.

Si esto sucede, tal como muestran los principales modelos climáticos, y a partir de febrero comenzamos a transitar una fase de neutralidad para luego ingresar a un otoño-invierno más lluvioso, podríamos esperar entonces una mayor retención de hacienda en los campos y un principio de cambio en el ciclo ganadero.

Desde la última gran liquidación de hacienda donde se perdieron más de 10 millones de cabezas del stock nacional, una década más tarde, en 2020, apenas habíamos logrado recuperar unos 6 millones de animales. Es decir que el stock ganadero nacional ha ingresado en una especie de meseta en los últimos 10 a 12 años.

Muy probablemente esta seca en la que aún estamos inmersos termine impactando en el corto plazo con pérdida de kilos faenados, pero también con una menor cantidad de terneros logrados que recién se reflejarán en el stock del próximo ciclo.

Esto plantea hacia delante un gran desafío para el sector que es mitigar el impacto de este tipo eventos, acortando los tiempos de recuperación del rodeo nacional, sosteniendo durante esas fases los niveles de producción a través del aumento de los pesos de faena y fundamentalmente mejorando los niveles de eficiencia a nivel reproductivo que permitan elevar la extracción sin afectar el número de animales en producción.

Afortunadamente el productor ganadero es plenamente consciente de estos desafíos. Un indicio clave en este sentido es ver cómo ante un escenario de seca sumamente restrictivo como el que estamos transitando, el criador sigue preservando sus vientres más útiles, cuidando la reposición y fundamentalmente la genética utilizada en sus rodeos. En definitiva, de eso se trata trabajar pensando en el futuro.