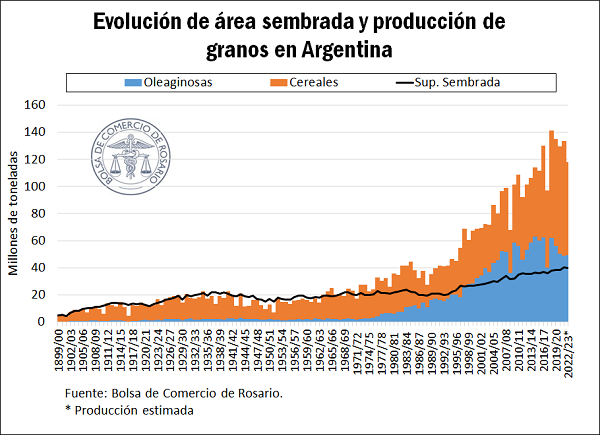

Sudamérica es la principal región productora de soja del mundo y la tercera más importante productora de maíz. Debido a que los motores agrícolas de la región son, principalmente, los países pertenecientes al Mercosur, se tendrá especial atención a los volúmenes proyectados para estos orígenes según el USDA, Departamento de Agricultura de los Estados Unidos.

La siguiente infografía presenta la producción y el consumo estimado para poroto de soja, maíz, trigo, sorgo y girasol. La nueva campaña 2022/23 presenta importantes cambios respecto a lo acontecido en el ciclo 2021/22, por lo que se dividirá el análisis por tipo de indicador y por tipo de grano.

Soja

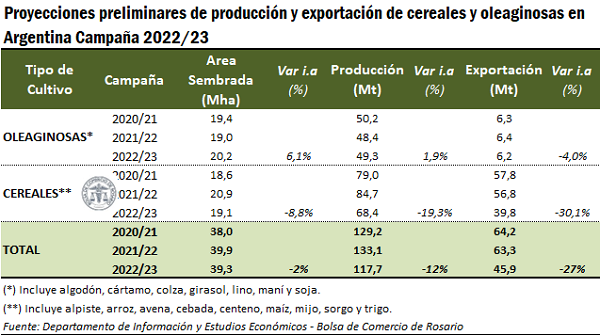

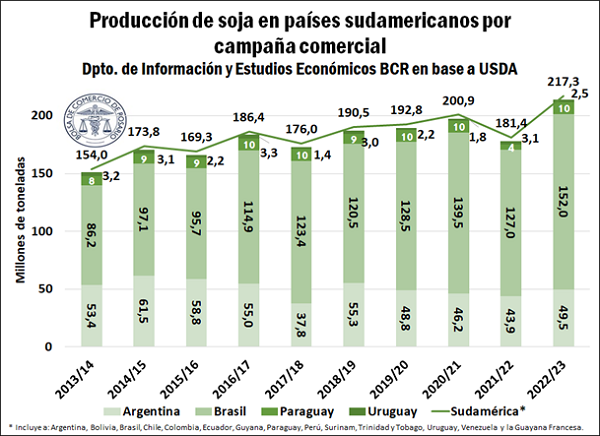

En el siguiente gráfico se observa la producción de soja en Sudamérica a lo largo del último lustro. Para el ciclo 2022/23 la misma ascendería a 217,3 Mt según información actual del USDA, con un consumo estimado que totalizaría 110,6 Mt. El dato más relevante para la nueva campaña de soja radica en el aumento esperado de la producción en Brasil, Paraguay y Argentina, los principales exportadores de la región. No obstante, luego comentaremos los reparos que existen con el caso argentino. En primer lugar, se encuentra una proyección récord de la cosecha de Brasil, que crece un 20% respecto al ciclo anterior y totaliza según estimaciones preliminares en 152 Mt. Por otro lado, Paraguay se recuperaría notablemente de una gran sequía, pasando de 4 Mt en la campaña 2021/22 a 10 Mt en el ciclo 2022/23. Mientras que, en Argentina el USDA por el momento prevé que por primera vez en 3 años que el área sembrada de soja crecería y la producción podría ubicarse en 49,5 Mt, un 13% por encima del volumen arrojado el ciclo anterior. Cabe destacar que, este volumen de producción emerge como muy difícil de alcanzar. En cuanto a nuestras propias estimaciones, aún es muy promisorio brindar proyecciones puntuales de producción, pero el desarrollo de la siembra avanza con importantes dificultades y con grandes posibilidades de bajos rindes que podría hacer caer la producción respecto al ciclo previo. En el informe del jueves 29 de diciembre último, el área de GEA-BCR analiza la zona núcleo y evalúa que los rindes potenciales de la oleaginosa de primera podrían caer entre un 20% y un 50% en relación al horizonte productivo potencial que se traza normalmente para la región y que se ubican en torno a los 40-50 qq/ha. Asimismo, los asesores advierten que esta caída podría agudizarse en función de cómo se desenvuelvan las lluvias de aquí en adelante: “Hay mucha expectativa puesta en lo que ocurra con las lluvias de este fin de semana. Estos milímetros serán clave para frenar el deterioro del cultivo, pero ya no sirven para recuperar la potencialidad”.

A nivel de perspectivas para Argentina, en el ciclo 2022/23 es probable que pueda recuperarse las importaciones de soja desde Paraguay, luego de la gran sequía que tuvo dicho país y nos dificultó el abastecimiento de materia primas para industrializar y coadyuvar a mejorar el nivel de proteína de nuestros subproductos elaborados. Es más, en el ciclo 2021/22 pronto a finalizar se tuvo que recurrir a Uruguay para sobrellevar la falta de grano, con importaciones que se estiman en 2,4 Mt para todo el ciclo 2021/22 desde dicho origen.

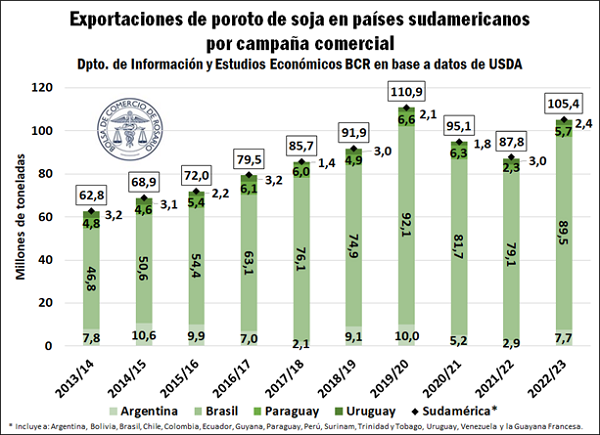

En el caso de Brasil, se perfila a ser la estrella del mercado de soja 2022/23 debido al posible importante aumento de su producción y su rol que presenta en el comercio internacional. Desde el ciclo 2017/18 dicho país sudamericano comenzó a consolidarse como el principal país productor a nivel mundial y hoy es el principal exportador de soja. Tal como se observa en el siguiente gráfico, Brasil proyecta enviar al exterior un 13% más de lo exportado en el ciclo pasado según el Departamento de Agricultura de los Estados Unidos. Por su parte, para Argentina el USDA también prevé -por el momento- mayores envíos de poroto pasando de 2,86 Mt a 7,7 Mt. Considerando las estimaciones propias, dicho guarismo a nivel Argentina se encuentra por encima de las 5,2 Mt que estimamos exportar para el nuevo ciclo comercial. Todo por el momento teniendo en cuenta los problemas que presenta la dura sequía en nuestro territorio. En el caso de Paraguay, crecerían sus exportaciones de la mano de su recuperación productiva, pasando de 2,25 Mt exportadas en el ciclo 2021/22 a 5,65 Mt en la nueva campaña. Por último, Uruguay estima exportar 0,6 Mt menos que lo anotado el ciclo anterior, aunque continuará en los valores promedio de los últimos años.

En cuanto a las importaciones de poroto de soja de la región, se ha reflejado un crecimiento de este indicador año tras año, pasando de 1,6 Mt importadas en la 2013/14, a 6,6 Mt proyectadas para la 2022/23. Este valor está compuesto principalmente por las compras de poroto por parte de Argentina, que según el USDA totalizarán 4,8 Mt de importaciones argentinas en la nueva campaña 2022/23. El resto estará compuesto por Brasil que comprará 0,75 Mt, Colombia 0,5 Mt, Paraguay 0,10 Mt y Perú 0,35 Mt.

Si a las 105,4 Mt estimadas a exportar por Sudamérica le restamos las 6,6 Mt de importaciones, obtenemos un saldo superavitario en la balanza comercial de la oleaginosa en la región por un total de 98,7 Mt. Este valor esta un 20% por encima del superávit comercial de la 2021/22 (que fue de 87,8 Mt), y un 16% respecto de las últimas cinco campañas según el USDA a la fecha.

Maíz

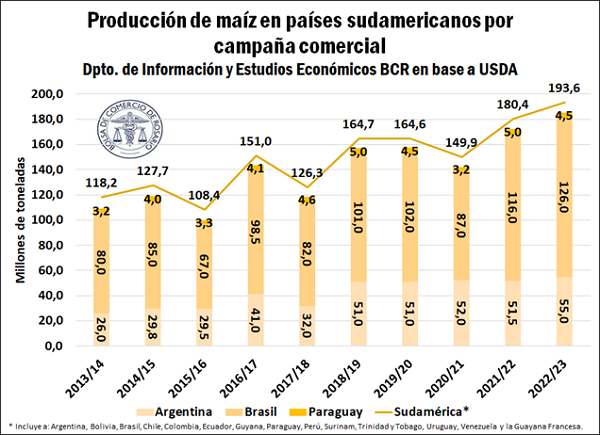

Para el caso del maíz, la tendencia productiva también es creciente a nivel regional y en la campaña 2022/23 se proyecta una producción de 193,6 Mt, en contraposición a las 114,4 Mt de consumo que se perfilan para la región. Con similitudes respecto a la situación de la soja, Brasil dominaría la escena de este mercado con la máxima producción de la que se tenga registro, con una perspectiva productiva de 126 Mt. En cuanto a Paraguay, se prevé una caída en la producción de maíz de 0,5 Mt hasta las 4,5 Mt, aunque se mantendría en valores estables respecto al promedio de los últimos años.

Mientras que, por el lado de Argentina no hay buenas previsiones con una caída del área sembrada ante el problema de la sequía y una alta proporción de maíz tardío en comparación a años previos. Por el momento, el USDA se mantiene optimista y estima una producción de 55 Mt para el ciclo 2022/23, registrando un aumento del 7% respecto a la 2021/22. No obstante, es probable que se presenten recortes de producción si se mantienen las dificultades climáticas en las principales regiones productivas del país.

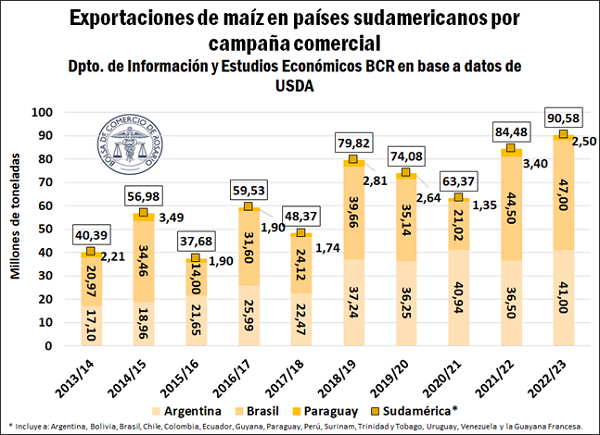

En cuanto a las exportaciones del grano amarillo en la región, los jugadores clave son Brasil, Argentina y Paraguay, en ese orden de importancia. Para el primero se espera que las mismas lleguen a totalizar 47 Mt, un 4,4% por encima de las exhibidas el año anterior. Para el segundo, por el momento y según el USDA, crecen las ventas externas en un 12%, pasando de 36,5 Mt en la 2021/22 a 41 Mt estimadas para el ciclo 2022/23. Si tomamos en cuenta nuestras propias estimaciones, las exportaciones de maíz se proyectan en 32 Mt, un 10% menos que lo enviado en la campaña anterior. En tanto que Paraguay, proyecta exportar 2,5 Mt de maíz, un 23% menos que en el ciclo anterior, como muestra la siguiente imagen.

Las importaciones de maíz de la región para la campaña 2022/23 disminuirían un 8% respecto al ciclo previo, pasando de 16,1 Mt a 14,9 Mt. Debido a que las exportaciones se proyectan en 90,6 Mt para la 2022/23, esto dará como resultado un saldo comercial superavitario de 75,7 Mt, un 10% por encima del superávit del ciclo anterior. Esto pone de manifiesto la inserción latinoamericana en el mercado del maíz, que viene siendo comercializado con destinos de oriente y, particularmente, con China.

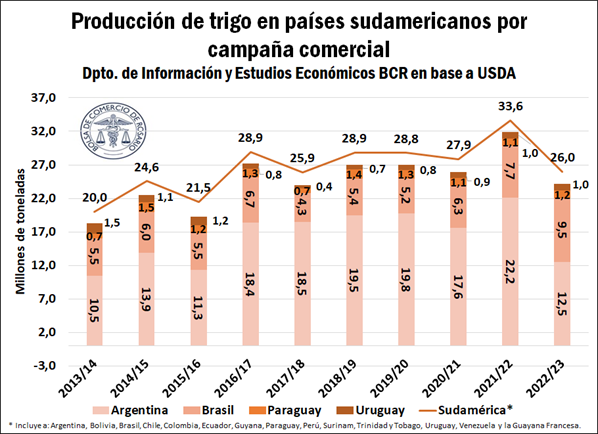

Trigo

La escena triguera presenta un panorama más complejo respecto a soja y maíz, ya que en este mercado Argentina es el principal exportador y productor de la región. Para el ciclo 2022/23, se estimada una caída del 50% en la producción argentina de trigo, mientras que Brasil sopesaría parcialmente con una cosecha récord de 9,5 Mt. De todas formas, el país vecino es un importador neto de trigo por su creciente población, por lo que continuará importando trigo en términos generales.

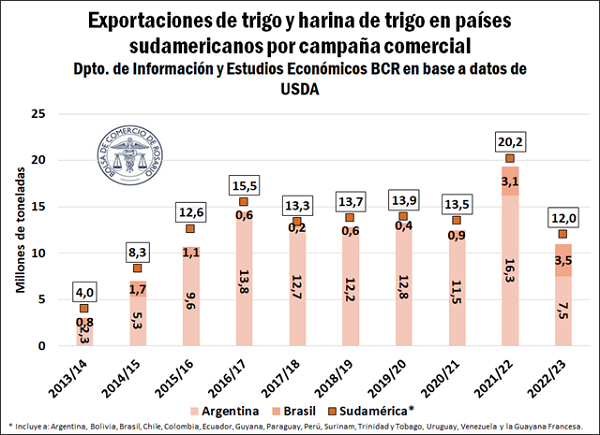

A su vez, vemos que las exportaciones de trigo y derivados del cereal a nivel regional pasan de 20,2 Mt en la 2021/22 a 12 Mt en el ciclo actual, de la mano de la limitación productiva en nuestro país. Con Argentina y Brasil prácticamente totalizando el mercado de exportaciones de la región, le siguen Paraguay y Uruguay aportando 0,4 Mt y 0,5 Mt, respectivamente. Brasil verá incrementadas sus ventas externas en un 23%, gracias a la producción récord.

Las importaciones de trigo para la región se estiman en 14,6 Mt, y Brasil representa un tercio del total. Le sigue Colombia, Perú, Chile y Ecuador, con 2,3 Mt, 2,1 Mt, 1,5 Mt y 1,4 Mt, respectivamente. Esto producirá un déficit en la balanza comercial regional por un total de 2,6 Mt, que tendrán que ser cubiertas por otros importantes exportadores de trigo a nivel mundial, como podría ser el caso de Estados Unidos o Rusia.

Aunque se podría pensar que la región de Norteamérica tendrá mayores posibilidades de abastecer con el trigo faltante a la región debido a la cercanía respecto a los costos de flete, no necesariamente esta campaña se perfilará de esta manera. En primer lugar, el trigo ruso es abundante y maneja precios FOB de mercado aún más competitivos que sus rivales. Por otra parte, el trigo estadounidense también está siendo azotado por las heladas fuertes en las llanuras del país lo que podría dañar fuertemente los cultivos e inclinar la balanza comercial hacia La Federación Rusa, a medida que la comercialización avance en todo el globo y los resultados de la sequía determinen el castigo definitivo en los niveles de producción.

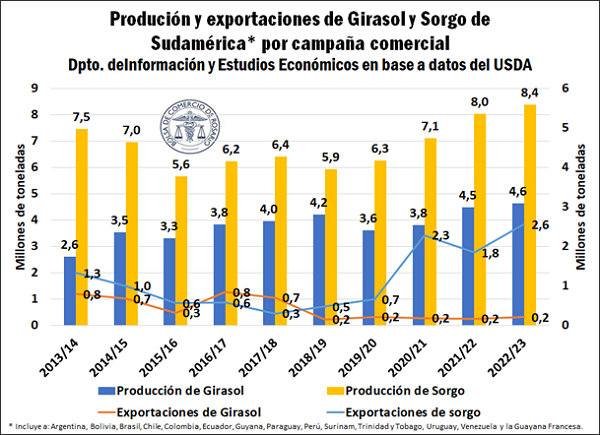

Girasol y sorgo

Argentina representa el 92% de la producción de girasol de toda la región. Nuestro consumo de girasol para aceite se lleva la mayor parte de la oferta y las exportaciones sin industrializar mantienen una tendencia decreciente en los últimos años. No obstante, se destaca que Argentina es uno de los principales exportadores de harina y aceite derivados de dicha oleaginosa.

En cuanto al sorgo, nuestro país representa el 75% del volumen producido en la región, en tanto que Brasil el 23%. A nivel de exportaciones, Argentina es el principal y prácticamente único exportador de este grano en la región. Un dato para remarcar es el incremento de 44% en la proyección de ventas externas de sorgo argentinas para el ciclo 2022/23. Con 2,6 Mt se alcanzaría un récord de exportaciones en la última década, siendo China el principal demandante de dicho cereal.

Primicias Rurales

Fuente: BCR