Santa Fe rumbo a una campaña agrícola récord

Con un área sembrada en máximos históricos, la producción agrícola de la provincia sería de 29,1 millones de toneladas (Mt) en 2025/26, el mayor volumen registrado. Este impulso ya se refleja en las exportaciones agroindustriales que crecieron 11% interanual en el primer bimestre

imagen generada con IA

Rosario, Santa Fe, martes 12 mayo (PR/26) — La economía de Santa Fe forma parte del núcleo más productivo de la Región Pampeana, siendo el sector agroindustrial un factor fundamental de su desempeño y de su relevancia a nivel nacional e internacional.

Entre los principales cultivos, es la segunda provincia productora de trigo y la tercera a nivel de importancia en soja y maíz. A ello se agrega que sobre su territorio se encuentra uno de los principales polos agroexportadores del mundo a la vera del río Paraná.

Dada la relevancia de nuestra provincia en la producción agroindustrial, Santa Fe no es la excepción al gran desempeño que muestra el sector durante la campaña actual a nivel nacional.

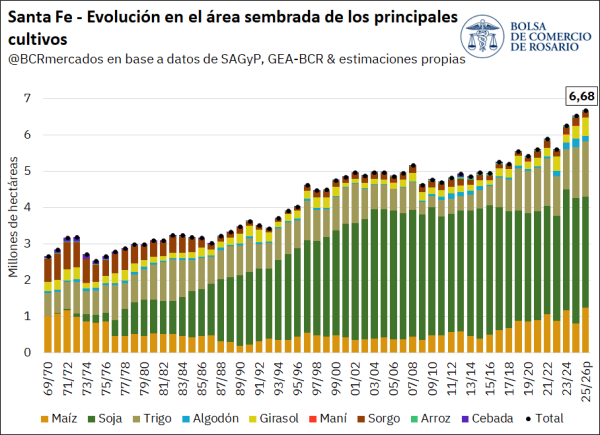

En este sentido, según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y estimaciones de GEA-BCR, se estima preliminarmente que el área sembrada de los principales cultivos extensivos en Santa Fe asciende a 6,68 millones de hectáreas para la campaña 2025/26.

Esto implica un incremento del 2,2% respecto a la campaña previa y de más del 11% respecto a las últimas cinco, marcando un récord histórico para nuestra provincia.

Sin embargo, diferenciando por cultivo, se evidencia que únicamente tres de los nueve bajo análisis incrementaron su área sembrada respecto al ciclo comercial previo, aunque con un crecimiento tan elevado que llevaron al número total de hectáreas hasta un récord.

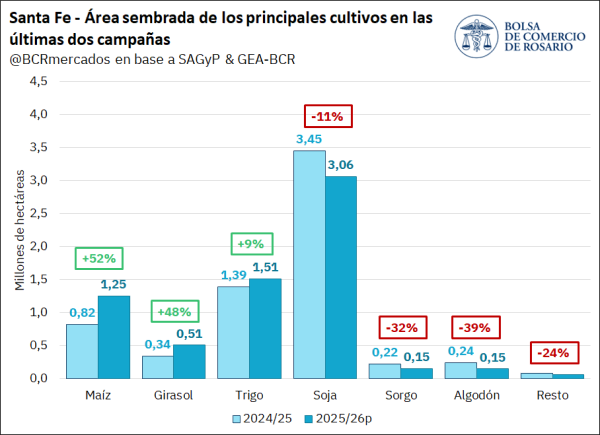

El cultivo que mayor aumento interanual registró fue el maíz, con 1,25 millones de hectáreas sembradas, posicionándose 52% (↑427.885 ha) por encima de la campaña 2024/25. Esto se debe a que la base de comparación del año previo es muy baja, siendo que la superficie implantada cayó en ese entonces ante los temores de los productores por la chicharrita, que había diezmado la producción del año anterior.

No obstante, cuando se compara con el promedio de las cinco campañas previas, el área estimada de siembra para 2025/26 también crece de forma considerable.

El otro cultivo que aumentó notablemente su superficie sembrada es el girasol, que está mostrando resultados impresionantes a nivel nacional, y nuestra provincia no es la excepción. Así, el área estimada de siembra de la oleaginosa para la campaña 2025/26 totaliza 505.600 hectáreas en Santa Fe, lo que implica un sólido incremento del 48% (↑164.000 ha) respecto a 2024/25 y se ubica 81% por encima del promedio.

De esta manera, se evidencia que el girasol se está expandiendo hacia nuevas zonas del país, que aprovechan la resistencia del cultivo ante climas adversos y su menor exigencia de insumos químicos.

Mientras que, en el caso del trigo, el área también habría crecido en el ciclo 2025/26 hasta las 1.513.000 hectáras, lo cual marca un aumento de 9% respecto a la campaña previa (↑124.129 ha).

El mayor número de hectáreas sembradas con maíz, girasol y trigo desplazó la siembra de otros cultivos.

Siguiendo las estimaciones de SAGyP y GEA-BCR, en el caso de la soja, se estima que el área implantada habría descendido un 11% (↓391.828 ha) respecto a la campaña 2024/25, aunque se mantuvo en línea con el promedio.

Al mismo tiempo, se evidenciaron disminuciones en el área sembrada de algodón (↓91.700), sorgo (↓71.000), cebada (↓10.600), maní (↓6.000) y arroz (↓1.250).

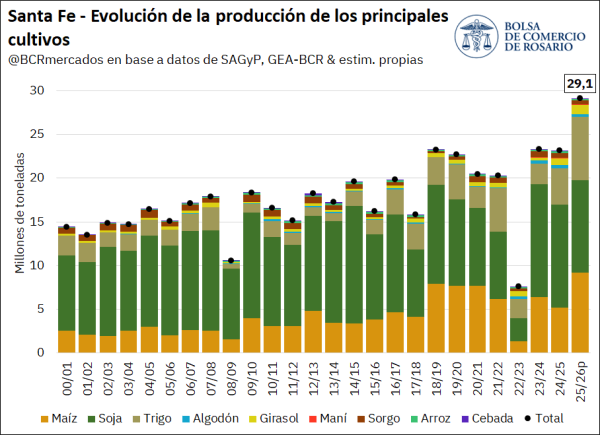

El aumento del área sembrada se complementa con condiciones climáticas óptimas en el desarrollo de los cultivos, generando un impulso en los rindes. Como resultado, el volumen de producción esperado para la campaña 2025/26 de Santa Fe se proyecta de forma preliminar en un total de 29,1 Mt para los principales cultivos extensivos.

De concretarse, implicaría un sólido incremento del 31% frente al año anterior y se ubicaría 53% por encima del promedio del último lustro, alcanzando un máximo sin precedentes.

El mayor aumento absoluto se observa en el maíz, que crecería un 76% interanual y alcanzaría una producción de 9,19 Mt, la más elevada en la historia.

En el caso del trigo, a pesar de un leve crecimiento en el área sembrada, la producción habría crecido 78% hasta un récord de 7,27 Mt. Adicionalmente, el girasol también alcanzaría un récord de producción en Santa Fe, con una cosecha de 1,1 millón de toneladas (Mt), 48% superior a la campaña 2024/25 y duplicando el promedio de las cinco previas (+113%). El resto de los cultivos, por el contrario, verían decrecer su producción.

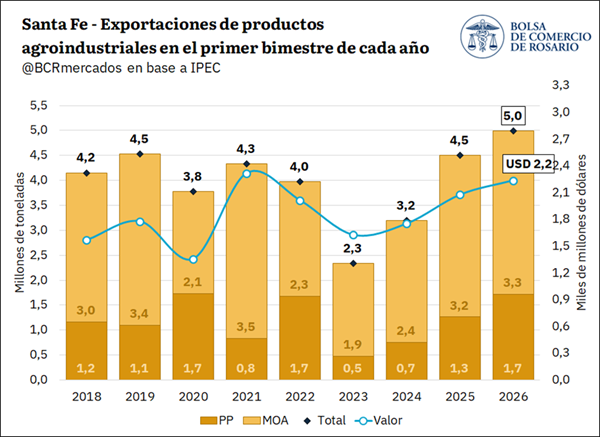

Dada la cercanía a los puertos de la producción agrícola en Santa Fe y la concentración de cerca del 80% de la capacidad de procesamiento de oleaginosas del país en la región del Up-River, el incremento en la producción de granos se traduce en mayores exportaciones.

En este sentido, las ventas externas de productos agroindustriales, entendidas como la suma de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), totalizaron 5 Mt en el primer bimestre de 2026.

Este volumen implica un crecimiento del 11% respecto al mismo período de 2025 y del 36% respecto del promedio, siendo un máximo desde, al menos, 2018.

En términos de valor, las mismas totalizaron U$S 2.237 millones en el período bajo análisis, con un crecimiento interanual algo menor (+8%) y ubicándose únicamente por detrás del mismo período de 2021.

Más allá de las exportaciones con origen provincial, la zona del Up-River, comprendida por las terminales portuarias del Gran Rosario que se extienden desde Timbúes, al norte, hasta Arroyo Seco, al sur, son el canal de salida de la mayor parte de los productos agroindustriales que se producen en el país y se comercializan al resto del mundo.

En efecto, en 2025, tres de cada cuatro embarques de granos, subproductos y aceites se realizaron desde esta región.

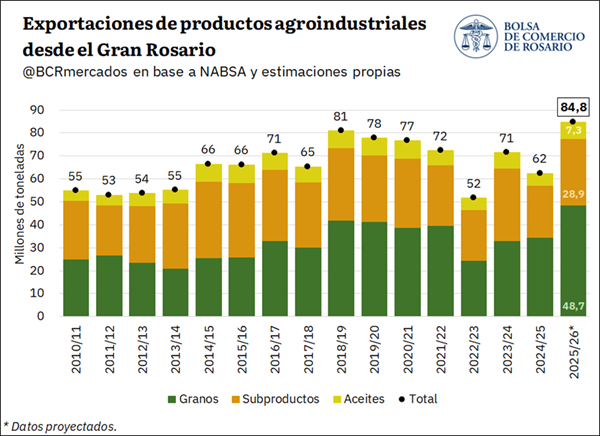

En este contexto, la abundante producción agrícola que se proyecta tanto a nivel provincial como nacional, con una cosecha histórica estimada en 165,9 Mt, dejaría como resultado un récord de exportaciones de productos agroindustriales desde el Gran Rosario.

Para la campaña 2025/26, se proyectan ventas externas por 84,8 Mt desde la zona del Up-River, comprendidas por 48,7 Mt de granos, 28,9 Mt de subproductos y 7,3 Mt de aceites.