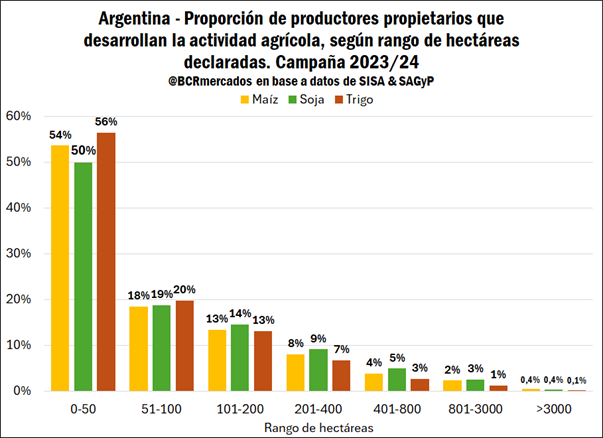

Rosario, sábado 30 agosto (PR/25) — El Informativo Semanal de la Bolsa de Comercio de Rosario sostuvo que agosto de este año es el menor en volumen de ventas al exterior.

1- Un mes después de la baja permanente de retenciones

En agosto las registraciones de ventas al exterior cayeron a niveles mínimos. Como era de esperarse, luego de adelantar la mayor cantidad de DJVE posible en junio bajo el escenario de reducción temporal de derechos de exportación, a lo largo de este último mes se profundizó la tendencia que julio ya anticipaba. Entre los 14 principales granos y subproductos alcanzaron las 3,1 Mt registradas en DJVE.

El grueso de ventas declaradas se hizo en la previa del fin de la baja temporal de retenciones. Por lo que, el anuncio de la reducción permanente se encontró con casi todas las toneladas anotadas con anticipación, dinámica que condiciona hacia adelante el ritmo de registraciones.

Más allá de lo atípico para las registraciones de agosto, los puntos más relevantes a destacar de las DJVE registradas hasta ahora son los siguientes:

Soja: el volumen de ventas es muy elevado, llegando a máximos en 10 años con 8,4 Mt acumuladas en lo que va de la campaña.

Soja industria: las ventas de aceite llegan a 3,4 Mt, máximos de seis años, mientras que las de harina alcanzan las 15,4 Mt, en línea con el promedio.

Maíz: las ventas declaradas se estancaron en 22,2 Mt y en agosto se anotaron solo 310.000 toneladas, cuando en los últimos diez años el promedio fue de 3,4 Mt para el mes.

Trigo: las DJVE acumuladas ya superan las 10,6 Mt para esta campaña y durante el mes se registraron 1,2 Mt. Buenas noticias, para un mercado exportador que venía lento.

2- China sigue siendo la máxima preocupación en Chicago, pero un factor alcista en Argentina

Hay dos factores principales que condicionan hoy las cotizaciones de soja en Chicago hacia el corto plazo.

En primer lugar y de carácter más estructural pero que viene explicando las subas de estas semanas, es la fortaleza del aceite de soja debido a la política de biocombustibles en Estados Unidos. El nivel de mezcla propuesto por la Agencia de Protección Ambiental (EPA) lleva a que el consumo del mercado interno de aceite de soja escale significativamente, incluso hasta el punto de ser de los principales driver de demanda de la soja luego de la exportación de poroto.

En segundo lugar, y probablemente lo más esperado y relevado por las agencias de noticias, tiene que ver con las compras por parte de China. Los asiáticos siguen sin comprar una sola tonelada norteamericana. En el transcurso de fines de la semana anterior y esta misma, fue el principal tópico en torno a los análisis y proyecciones para el precio de la oleaginosa. Inclusive, varias veces se ha llegado a afirmar que los futuros de soja “tomaban impulso” por las especulaciones de que pronto aparezcan embarques con destino China.

Sin novedades aún, el contrato más operado por soja cerró la semana un 1,5% por debajo, aunque ya operando en niveles más altos que semanas previas, debido al impulso conjunto de estos dos factores.

Sin embargo, es importante destacar que, aunque probablemente los chinos tengan que importar soja norteamericana, cuándo lo hagan, hay altas probabilidades que las magnitudes sean significativamente menores que durante las últimas campañas. La razón detrás de esto descansa en que el ritmo de compras desde Brasil y Argentina viene en niveles récords, al mismo tiempo que los mismos analistas asiáticos esperan importar en general menos toneladas que años previos.

A contramano, desde Argentina la exportación de poroto de soja alcanza un récord en 8 años. Impulsada por las compras chinas, la Pizarra Rosario llegó a superar los ARS 400.000/t al tiempo que el tipo de cambio también subía. La pizarra alcanzó a promediar USD 299/t, aunque al cierre de la semana ajustó a USD 294/t.

Al mismo tiempo, tanto el precio de exportación del aceite como la harina de soja vienen sosteniendo una suba moderada, pero suficiente para impulsar el margen teórico de la industria. Gracias a ello, tanto el resultado teórico de la industria aceitera como de la exportación de poroto se encuentra en niveles positivos, impulsando los negocios con la oleaginosa. Medidas en toneladas poroto-equivalente, el volumen exportado por la industria y la exportación acumulan hasta agosto el registro más alto desde la campaña 2016/17.

Por el lado de los porotos, China está siendo una verdadera aspiradora en Sudamérica. En lo que va de la campaña y lo que está programado para exportar son 5,5 Mt de soja que se embarcan desde Argentina hacia el país asiático, esto es máximo en casi diez años.

En aceites la tónica es la misma, y hasta agosto se estima que las exportaciones de aceite de soja alcancen un récord de 2,94 Mt para esta altura de la campaña.

En este escenario, al comparar el ritmo de ingreso y egreso de toneladas de soja hacia y desde los puertos argentinos, el nivel de rotación sería casi unitario. En un ejercicio teórico, teniendo en cuenta los stocks al inicio de la campaña, sumado a las importaciones de porotos e ingreso de camiones a todas las plantas y puertos de Argentina, habrían ingresado hasta fines de agosto 23,5 Mt de las cuáles saldrían en forma de poroto o producto derivado el equivalente a 23,4 Mt.

3 – Maíz: condiciones hídricas inmejorables para la siembra, pero precios que no acompañan.

Con lluvias históricamente altas en mayo, julio y agosto, la implantación de maíz 2025/26 se enmarca en un escenario hídrico favorable por primera vez en muchos años. Y de la mano de condiciones tan auspiciantes, comienza con una alta intención de siembra, sobre todo en los planteos tempranos, que son aquellos que suelen mostrar los rindes más elevados a la hora de levantar la cosecha. Según el relevamiento de GEA-BCR la proporción de intención de siembras tempranas para esta campaña en la región núcleo es del 90% (ver).

La última vez que arrancó una siembra de maíz en buenas condiciones (año 2020), el rinde medio nacional había alcanzado los 81,8 qq/ha, esto es un 30% más que el promedio de las campañas que le siguieron y un 20% más alto que los mejores rindes registrados desde entonces. En esa campaña, la superficie sembrada había alcanzado 7,36 Mha, récord para ese momento, pero que hoy en día queda un 20% por atrás del promedio de las últimas cuatro.

Si comparamos la campaña maicera 2020/21 con la 2024/25, en la primera se sembraron 940.000 hectáreas menos, pero se cosecharon 3,5 Mt más. Si bien es muy pronto para estimaciones contundentes de oferta, condiciones iniciales favorables motivan al productor a ir por potencial de rinde, ajustando las fechas de siembra de modo acorde.

Es importante notar que, como contracara de las condiciones hídricas, la relación insumo-producto se presenta más desfavorable de cara a la nueva campaña. Los precios del maíz a nivel internacional vienen imprimiendo una fuerte tendencia bajista, fruto de la continua expansión de la oferta. Sacando el efecto de la inflación, en Chicago los contratos de maíz se negocian en mínimos del 2020 y a valores comparables con los del 2006.

Esta tendencia sigue hacia delante y afecta al mercado argentino. El contrato para abril del 2026 en A3 ronda los USD 174/t, que está a la par del año pasado, pero con la salvedad de que los derechos de exportación actuales son 2,5 p.p. más bajos. Por lo demás, el precio a cosecha es el más bajo desde el 2020 a esta altura. Para peor, estos niveles de precio se han combinado con subas en insumos claves como la urea y el MAP.

Así, sacando el cimbronazo de los años 2022 y 2023 cuándo el conflicto entre Rusia y Ucrania exacerbó los precios de fertilizantes, los kilos de UREA y MAP que pueden comprar una tonelada de maíz están en mínimos desde el 2015. Bajo este escenario, el productor apuesta a un planteo de alta tecnología que, mejora del rinde mediante, permita dejarle un margen neto al menos positivo.

Factores geopolíticos se han están confabulando para incrementar los precios internacionales de nitrogenados y fosfatados. Según Ingeniería en Fertilizantes los precios locales mayoristas de la UREA y el MAP escalaron un 27% y 13% durante los últimos cinco meses y no parece que estemos frente a un cambio de tendencia.

A pesar de los bajos niveles de precios del maíz en general, las cotizaciones futuras a cosecha están elevadas en términos relativos al mercado norteamericano, lo que le pone un techo a la suba, si la tendencia en Chicago no se revierte. En A3, el maíz argentino hacia abril del 2026 se negocia con una prima positiva del 13% respecto a CBOT. Es la más alta en diez años junto con la campaña 2020/21.