El mes de marzo marcó el inicio formal de la zafra en Argentina. En un contexto de buenos precios y un clima que favoreció la recría, Rosgan puso a la venta un total de 53.666 cabezas.

Buenos Aires, 31 de marzo (PR/26) .- Con cuatro remates realizados durante el mes, la actividad comenzó con la fuerza de Expoagro, donde la oferta de hacienda destinada exclusivamente a invernada totalizó 38.198 cabezas. La continuidad estuvo a cargo de la firma Colombo y Colombo S.A., que desde Tandil ofreció 4.382 cabezas; seguida por Gananor Pujol S.A. desde Concordia, con una oferta de 7.528 cabezas. El ciclo cerró este lunes 30 en Darregueira, con la firma Ferialvarez SRL poniendo a la venta 3.558 cabezas.

El buen momento de la ganadería está favoreciendo al eslabón primario de la cadena: el productor, quien,

por primera vez en la historia de la ganadería argentina, recibió por sus terneros un valor superior a los 4 dólares por kilo. Este «raid» de precios inició al alza durante el remate de Expoagro; un escenario donde, gracias a las ofertas del sistema financiero y las expectativas que genera la muestra, los valores suelen alcanzar promedios máximos. No obstante, la abundante oferta propia de la zafra plena ha comenzado a amesetar los valores con una ligera tendencia a la baja en los remates subsiguientes, aunque manteniéndose en niveles históricamente altos que garantizan una excelente rentabilidad.

La moderación de precios en la segunda quincena de marzo se produce ante una oferta que, si bien es estacionalmente alta, resultará insuficiente en el balance anual. Asimismo, el incremento en los valores de la invernada debe ser convalidado por la hacienda de faena, la cual mostró bajas en los últimos días debido, principalmente, a la caída en el nivel de ingresos de los argentinos.

En este contexto, la cadena de ganados y carnes funciona sistémicamente con claroscuros. Mientras el productor y el invernador tradicional atraviesan un buen momento —con un sistema de confinamiento algo más ajustado—, la industria del consumo y la exportadora enfrentan problemas de rentabilidad. La falta de oferta suficiente se ha consolidado como el gran problema estructural del país: con el stock actual, es sumamente difícil abastecer plenamente la demanda interna y externa. Para una industria que requiere operar con alta ocupación de faena, estas limitaciones de oferta derivan en resultados deficitarios.

Con una marcada impronta federal, Rosgan operó en marzo desde cuatro destinos: San Nicolás, Tandil, Concordia y Darregueira. Las 53.666 cabezas comercializadas representan el mayor volumen mensual histórico puesto a la venta por nuestro mercado.

Próximos remates

Además del remate de mercado que se desarrolla cada mes —en esta ocasión el próximo será el 15 de abril en la Bolsa de Comercio de Rosario—, Rosgan contará con una extensa agenda de remates especiales que se llevarán a cabo a lo largo y ancho del país.

Agenda de remates especiales:

10 de abril (19:00 hs): Remate especial encabezado por la Cooperativa Lehmann desde el predio de la Sociedad Rural de Santa Fe, en la capital provincial.

17 de abril (14:00 hs): Desde Goya, Corrientes, a través de la firma Gananor Pujol, en el marco de la «5° Expo Ternero Goya».

21 de abril: Una jornada con múltiples eventos:

09:00 hs: Remate “90° Aniversario” de la firma Ferialvarez, en su predio de Río Cuarto, pcia de Córdoba.

09:00 hs: Etchevehere Rural celebrará su 56° Aniversario desde el Predio Ferial «María Dolores» en General Ramírez, Entre Ríos.

10:00 hs: “2° Remate televisado” de la firma Ildarraz, desde La Paz, Entre Ríos, con transmisión de Canal Rural.

23 de abril (17:00 hs): Gananor Pujol rematará desde Coronel Suárez, provincia de Buenos Aires.

24 de abril (10:00 hs): Cierre de la agenda a cargo de la firma Colombo y Colombo desde Chascomús.

Rosgan, una marca registrada

Rosgan es un mercado ganadero argentino fundado en 2008, que se ha consolidado como un actor clave en la comercialización de hacienda. Surgió como un acuerdo entre la Bolsa de Comercio de Rosario y diversas casas consignatarias, con el objetivo de mejorar la calidad y eficiencia del comercio ganadero.

A lo largo de los años, el mercado ha evolucionado, incorporando tecnologías como la transmisión por streaming y la aplicación de precios índice, lo que permitió a los productores acceder a un mercado más amplio y competitivo. Actualmente cuenta con 12 consignatarios asociados y ha superado los 4 millones de cabezas operadas en sus remates.

Los remates habituales de Rosgan se han convertido en una verdadera marca registrada, consolidándose como un punto de referencia para la comercialización ganadera en Argentina gracias a su periodicidad, transparencia en los precios índice y alcance federal.

Casas consignatarias

El Mercado Ganadero Rosgan está integrado por la Bolsa de Comercio de Rosario y las siguientes firmas como socios operadores: Ildarraz Hnos. SA; Etchevehere Rural SRL; Ganaderos de Ceres Cooperativa Ltda.; Ferialvarez SRL; Gananor Pujol SA; Aguirre Vázquez SA; Cooperativa Agrícola Ganadera Ltda. Guillermo Lehmann; Edgar E. Pastore y Cía. S.R.L.; Álzaga Unzué y Cía. S.A.; Colombo y Colombo SA; Rigran SA.

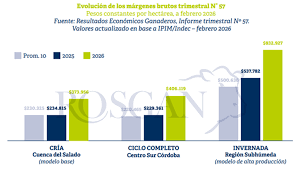

Según un informe del mercado ganadero Rosgan, la actividad atraviesa uno de los momentos más sólidos de las últimas décadas, impulsada por precios récord y una relación favorable entre costos e ingresos.

Rosario, sábado 28 marzo (PR/26) — La ganadería argentina atraviesa un escenario excepcional, caracterizado por márgenes de rentabilidad en niveles históricos y una firmeza generalizada en los precios de la hacienda.

Así lo refleja un reciente informe del Mercado Ganadero Rosgan, que analiza la evolución económica de los principales sistemas productivos.

De acuerdo con el relevamiento, los precios de la hacienda en pie sostuvieron una marcada tendencia alcista en los últimos meses, con incrementos tanto en las categorías de invernada como en los animales destinados a faena. En términos reales, valores como los del novillito y el ternero alcanzaron niveles máximos en la serie histórica.

El informe señala que esta mejora impacta directamente en los resultados económicos. En los sistemas de cría, los márgenes brutos se ubican en valores récord, con incrementos significativos frente al año anterior y respecto de los promedios de la última década.

En los planteos de ciclo completo, los datos también muestran una evolución muy favorable. La combinación de mayor producción por hectárea y precios sostenidos permite alcanzar mejoras de rentabilidad superiores al 70% interanual, consolidando este esquema como una alternativa cada vez más competitiva.

Uno de los puntos destacados del informe de Rosgan es el desempeño de la invernada. Incluso con un alto costo de reposición, los sistemas más intensivos logran sostener resultados positivos.

En modelos de alta producción —con cargas cercanas a 2,8 cabezas por hectárea y ganancias de más de 200 kilos por animal en menos de 12 meses— el margen bruto se ubica en torno a los $833.000 por hectárea.

Según el análisis, este resultado implica una mejora del 45% respecto del año anterior y del 66% frente al promedio histórico, lo que confirma la competitividad de los planteos intensivos cuando se combinan eficiencia productiva y condiciones favorables de mercado.

El informe también resalta el buen momento del engorde a corral, impulsado por una relación de intercambio favorable con el maíz.

Actualmente, por cada kilo de novillito vendido, el productor puede adquirir cerca de 20 kilos de grano, prácticamente el doble del promedio histórico, lo que sostiene márgenes positivos en el segmento.

No obstante, Rosgan advierte que este escenario favorable convive con factores de riesgo que obligan a mantener una gestión económica prudente. Entre ellos, se destaca la relación entre terneros y novillitos, que se ubica entre 1,40 y 1,45, por encima del promedio histórico de 1,20.

Este desfasaje encarece la reposición y reduce los márgenes potenciales, especialmente en los sistemas más dependientes de los costos.

A su vez, el trabajo menciona que eventuales cambios en el mercado de granos podrían alterar la actual ecuación favorable, mientras que los altos precios comienzan a generar tensiones en el consumo interno, donde aparecen mayores dificultades para convalidar los valores actuales.

En este contexto, los sistemas de cría y ciclo completo aparecen como los más estables, al depender en menor medida de la compra de insumos y mostrar una mayor resiliencia frente a escenarios de volatilidad.

En síntesis, el informe de Rosgan concluye que la ganadería transita un ciclo de rentabilidad extraordinaria, con resultados que marcan un quiebre respecto de los niveles históricos. Si bien el panorama requiere seguimiento constante, las condiciones actuales continúan siendo ampliamente favorables y sostienen el atractivo del negocio en el corto plazo.

La deforestación volvió al centro del debate global, y con razón. Los datos más recientes confirman una tendencia persistente: la expansión agropecuaria, y especialmente la ganadería bovina, sigue siendo el principal motor de pérdida de bosques tropicales. En ese mapa, Brasil ocupa un lugar protagónico, con la Amazonía como epicentro de una tensión que ya no es solo ambiental, sino también económica y geopolítica.

Buenos Aires, viernes 27 de marzo (PR/26) .- La discusión sobre la deforestación volvió al centro del debate global con datos cada vez más contundentes: la expansión agropecuaria —y en particular la ganadería bovina— sigue siendo el principal motor de pérdida de bosques tropicales.

En ese escenario, Brasil ocupa un lugar central, no solo por la magnitud del fenómeno sino porque refleja, en escala, un dilema que atraviesa a toda América del Sur.

Los números son difíciles de relativizar. La ganadería explica cerca del 80% de la deforestación en la Amazonía en los últimos años, y la carne vacuna aparece como el producto individual más asociado al cambio de uso del suelo a nivel global. No se trata de un fenómeno marginal ni reciente: es la consecuencia acumulada de décadas de expansión sobre territorios forestales.

Sin embargo, reducir el problema a una condena simplista sobre Brasil —o sobre el sector agropecuario— no solo es injusto, sino también ineficaz.

Una demanda que no es local

La expansión de la frontera agropecuaria no ocurre en el vacío. Responde a una demanda global sostenida:

crecimiento poblacional

aumento del consumo de proteínas

mercados internacionales cada vez más integrados

Buena parte de la carne y la soja que se producen en Brasil terminan en países como China o en bloques como la Unión Europea. Es decir, la deforestación no puede entenderse sin considerar el rol de los consumidores globales.

América del Sur produce, en gran medida, para el mundo.

El modelo ganadero bajo presión

El problema no es la ganadería en sí, sino su forma de expansión.

En regiones como la Amazonía, el patrón dominante ha sido históricamente extensivo:

baja productividad por hectárea

alta demanda de tierra

avance sobre bosque nativo

Esto convierte a la carne vacuna en un producto con una huella territorial particularmente alta. Pero también abre una puerta: es uno de los sectores con mayor margen de mejora.

Países como Argentina —aunque con realidades distintas y menor presión sobre bosques tropicales— enfrentan un debate similar: cómo aumentar la producción sin expandir la frontera agropecuaria.

Avances recientes, pero insuficientes

En los últimos años, Brasil mostró señales de mejora, con caídas en la deforestación en algunos períodos recientes. Pero los niveles siguen siendo elevados y, sobre todo, volátiles.

El problema de fondo persiste:

incentivos económicos para desmontar

debilidades en el control territorial

cadenas productivas con trazabilidad incompleta

A esto se suma un factor crítico: la degradación forestal y los incendios, que amplifican el daño más allá de la deforestación directa.

El riesgo de un debate mal planteado

Plantear la discusión en términos de “producción vs. ambiente” es una trampa.

Demonizar al agro:

desconoce su rol en la seguridad alimentaria global

simplifica un problema estructural

dificulta la construcción de soluciones reales

Pero negar el impacto ambiental:

posterga decisiones urgentes

agrava los costos futuros

compromete la sostenibilidad del propio sistema productivo

La clave está en salir de esa falsa dicotomía.

Productividad, trazabilidad y reglas claras

Las soluciones no son desconocidas, pero requieren escala y consistencia:

Intensificación productiva: más carne por hectárea, menos presión sobre bosques

Trazabilidad completa: garantizar cadenas libres de deforestación

Ordenamiento territorial efectivo

Incentivos económicos alineados con la conservación

Compromisos internacionales realistas

En este punto, regulaciones impulsadas por actores como la Unión Europea pueden jugar un papel relevante, aunque también generan tensiones comerciales.

Una responsabilidad compartida

La Amazonía no es sólo un problema brasileño. Es un sistema clave para el equilibrio climático global.

Por eso, la responsabilidad también es global:

productores que deben mejorar prácticas

gobiernos que deben hacer cumplir reglas

mercados que deben exigir estándares

consumidores que deben entender el impacto de sus decisiones

Conclusión

La relación entre ganadería y deforestación en Brasil expone una verdad incómoda: el mundo demanda más alimentos, pero el planeta tiene límites.

América del Sur está en el centro de esa tensión. Y lo que ocurra en la Amazonía en los próximos años no solo definirá el futuro ambiental de la región, sino también la viabilidad de su modelo productivo.

La pregunta ya no es si producir o conservar.

La única pregunta relevante es cómo hacer ambas cosas al mismo tiempo.

El negocio de la carne impulsa la demanda de campos y anticipa más operaciones.

Buenos Aires, jueves 26 marzo (PR/26) — El mercado de campos ganaderos atraviesa un claro proceso de reactivación, apalancado por el buen momento del negocio de la carne y un renovado interés inversor.

En este contexto, las consultas por este tipo de establecimientos registraron un fuerte crecimiento, consolidando una tendencia que empieza a reflejarse en todo el mercado inmobiliario rural.

Según datos de la firma Nordheimer Campos y Estancias, durante Expoagro 2026 las consultas por campos ganaderos aumentaron cerca de un 70% interanual. Si bien el dato surge en el marco de la exposición, en el sector destacan que el fenómeno excede al evento y responde a un cambio más estructural en la dinámica del negocio.

“El buen momento que está atravesando la carne hace que muchos productores e inversores vuelvan a mirar los campos ganaderos como una oportunidad”, explicó Federico Nordheimer, director ejecutivo de la compañía.

El interés no sólo se traduce en consultas, sino también en más pedidos de valuaciones y tasaciones, una instancia previa clave antes de concretar operaciones. Desde la firma detectan que tanto propietarios como potenciales compradores buscan actualizar precios y entender el nuevo escenario del mercado.

A este fenómeno se suma un contexto más amplio: precios internacionales sostenidos, recomposición de márgenes en la actividad ganadera y una mayor búsqueda de activos reales como refugio de valor.

En paralelo, la mejora en la productividad, la adopción tecnológica y la integración con la agricultura potencian el atractivo de estos campos.

El dinamismo también se refleja en la actividad comercial: durante los remates recientes se negociaron volúmenes elevados de hacienda —con operaciones cercanas a las 100.000 cabezas—, lo que confirma el buen momento del sector y su impacto directo sobre la tierra.

Para los operadores, este tipo de señales suele anticipar un incremento en la compraventa de campos, especialmente en zonas con fuerte perfil ganadero. “Muchas veces todo empieza con consultas y tasaciones; después llegan las operaciones”, señalan en el mercado.

Con presencia en seis países y más de 500 campos en cartera, Nordheimer Campos y Estancias se posiciona como uno de los principales jugadores del sector, con una red de 31 representantes y clientes que incluyen productores, empresarios e inversores institucionales. Desde la firma aseguran que el interés actual es uno de los más altos de los últimos años.

Así, el boom ganadero no sólo impacta en la producción de carne, sino que empieza a trasladarse con fuerza al mercado de tierras, donde la expectativa es que el mayor nivel de consultas se traduzca en más operaciones en los próximos meses.

Detalles del Mercado Ganadero 2026 (según estimaciones y sector):

Valores de referencia: Los campos ganaderos más productivos o mejor ubicados pueden superar los US$ 3.000 – US$ 4.000 por hectárea, mientras que zonas de cría intensiva o marginales inician en valores inferiores a US$ 1.000.

Rentabilidad: Un campo ganadero tipo (ej. 500 ha, 0,6 UG/ha) puede generar una renta bruta del 5-6% anual, quedando en un 3-4% neto en dólares, con alquileres que rondan los 60-70 kg de novillo por hectárea.

Contexto de Mercado: Se observa una fuerte demanda y baja oferta, con un aumento de precios de hasta el 10% en el último año, impulsado por mejores expectativas y la estabilización de los márgenes.

Los precios están en dólares estadounidenses (USD) y varían según si el campo es de cría, invernada, zona de cría en el NEA/NOA o en la Cuenca del Salado.

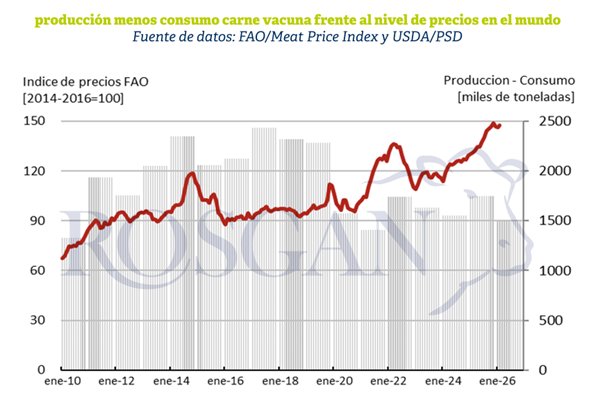

Los precios de la carne vacuna a nivel global continúan mostrando una dinámica claramente diferenciada respecto de las otras dos proteínas animales más consumidas en el mundo: la carne aviar y la porcina.

Rosario, miércoles 25 marzo (PR/26) — El sostenido aumento del precio de la carne vacuna — reflejado en el Índice de Precios de la FAO— es, en definitiva, la expresión de una tensión persistente entre oferta y demanda. Desde 2020 se observa un marcado acercamiento entre la producción y el consumo mundial, configurando un mercado cada vez más ajustado.

El punto de inflexión puede situarse en 2019, cuando China se consolida como el principal importador mundial de carne vacuna, desplazando a Estados Unidos, que hasta entonces ocupaba ese lugar. Desde entonces, el mercado internacional de carne ingresó en una fase de mayor tensión estructural, despertando el interés de los principales países productores por posicionarse como proveedores estratégicos de esta demanda en expansión.

Del lado de la oferta, a partir de 2020 —y con mayor intensidad durante 2021 y 2022— la producción australiana registró una fuerte caída como consecuencia de la severa sequía atravesada en los años previos.

La recuperación iniciada en 2023 coincidió, sin embargo, con una de las mayores contracciones productivas en Estados Unidos, también afectado por una prolongada sequía que redujo su stock ganadero al nivel más bajo de los últimos 75 años.

En paralelo, el firme consumo interno norteamericano profundizó el desequilibrio en su balance comercial. En este contexto, Estados Unidos pasó a importar más del doble de la carne vacuna que exporta al mundo, ampliando de manera significativa su déficit comercial en este rubro.

Para 2026, las últimas proyecciones del USDA difundidas a fines del año pasado anticipan un escenario aún más ajustado. Según el organismo, el consumo mundial apenas compensaría cerca de dos tercios de la caída prevista en la producción global, cercana a 1 millón de toneladas.

En el plano interno, la dinámica muestra rasgos similares. La oferta de carne vacuna se mantiene relativamente limitada frente a un mercado doméstico que, pese al aumento de precios, continúa mostrando firmeza, y a una demanda externa que mantiene un marcado interés por el producto argentino.

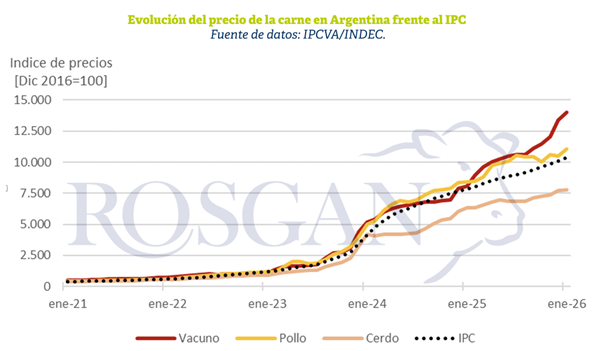

Desde comienzos de 2025, el precio de la carne vacuna en Argentina ha liderado los aumentos dentro del conjunto de las carnes, superando tanto la evolución del pollo como la del cerdo. No obstante, es a partir del segundo semestre cuando se observa el mayor salto en los valores.

En términos interanuales, los últimos datos publicados por el IPCVA a enero de 2026 muestran que el precio promedio de los cortes de carne vacuna registró un incremento del 73%. En comparación, el pollo fresco aumentó 31% y la carne de cerdo (pechito) un 23%. En ese mismo período, la inflación interanual se ubicaba en 32,4%, mientras que los últimos datos difundidos por el INDEC a febrero de 2026 la sitúan en 33,1%.

Este comportamiento llevó a un cambio significativo en la relación de precios frente a las carnes sustitutas. Mientras que a comienzos de 2025 por cada kilo de asado podían comprarse aproximadamente tres kilos de pollo fresco, actualmente esa relación se ha ampliado a cerca de cuatro kilos. Algo similar ocurre con el cerdo. Un año atrás, por cada kilo de asado se podía adquirir menos de 1,5 kilos de pechito de cerdo; hoy esa relación prácticamente se ha duplicado, permitiendo comprar cerca de dos kilos de cerdo por cada kilo de carne vacuna.

En este contexto, el nivel de salarios medios en Argentina se mantuvo relativamente alineado con la inflación. A diferencia de otros períodos en los que se observaban rezagos importantes en el poder de compra, durante 2025 —medido contra la canasta de bienes y servicios que componen el IPC— el índice de salarios registró incluso una leve recomposición. Según los datos oficiales, a diciembre mostró un incremento interanual del 38,2%, frente a una inflación del 31,5% en ese mismo período.

Con el mes de marzo ya iniciado —un período clave para testear la dinámica del consumo— los mostradores comienzan a evidenciar cierta resistencia frente a las subas de precios. De hecho, durante la última semana se registró un retroceso significativo en los valores de la hacienda gorda destinada a faena, particularmente en las categorías de novillitos y vaquillonas de kilaje intermedio orientadas al consumo interno. En estos casos, las bajas promediaron los $200 por kilo, alejándose de los más de $5.000 que pagados a comienzos del mes. En contraposición, los novillos —en particular los renglones más pesados destinados principalmente a exportación— se mantuvieron firmes e incluso registraron ligeras subas respecto de los valores observados una semana antes.

En síntesis, a nivel local el precio de la carne vacuna parecería estar acercándose a su límite de suba en términos reales. En un contexto de inflación más moderada, no deberían esperarse grandes saltos adicionales en los precios al consumidor, aunque sí, un mercado con precios sostenidos durante todo el año.

En paralelo, el nivel de faena continúa contrayéndose. Durante los primeros dos meses del año, la cantidad de animales faenados se redujo un 11% en relación con igual período del año pasado, mientras que en lo que va de marzo el ritmo de remisiones de hacienda hacia plantas frigoríficas parece agudizar esta tendencia. Si bien esta brecha contra el año pasado resulta elevada —en gran medida como consecuencia de la retención que se observa dentro de los circuitos de invernada y engorde—, a partir del segundo semestre debería comenzar a moderarse.

De todos modos, las proyecciones de faena para el conjunto del año continúan ubicándose por debajo de los 13 millones de cabezas, lo que implicaría un recorte de más de 600 mil cabezas respecto del año pasado.

En este contexto, la productividad obtenida por cada res faenada será determinante para sostener el nivel final de oferta. Aun considerando una mejora en los pesos de faena, la producción total de carne difícilmente supere los 3 millones de toneladas.

De ese volumen, cerca de 875 mil toneladas podrían destinarse a exportación, quedando para el abastecimiento del mercado interno entre 2,1 y 2,2 millones de toneladas, aproximadamente un 7% menos que lo volcado al consumo local el año pasado.

En definitiva, la disponibilidad efectiva de carne que logre volcarse al mercado será el factor clave en los próximos meses.

El mercado interno mantiene una fuerte orientación al consumo de carne vacuna, pero comienza a evidenciar límites frente a los niveles actuales de precios. Al mismo tiempo, el sector exportador —aun con un importante potencial de crecimiento— opera al límite en su capacidad de compra ante el valor de la hacienda, situación que en muchos casos afecta directamente su nivel de actividad.

Una investigación revela que la lana puede conservar humedad, estabilizar temperaturas y reducir el consumo de agua en cultivos, abriendo nuevas soluciones frente a la crisis climática.

En la foto: lana de ovejas cubriendo cultivos en Australia

Buenos Aires, martes 24 marzo (PR/26) — La innovación agrícola no siempre viene de laboratorios futuristas: a veces surge de materiales tan tradicionales como la lana de oveja.

En España, un estudio liderado por el ingeniero agrícola Raoul Ferrer i Fernandez demostró que este recurso natural puede convertirse en un aliado clave frente a la sequía, mejorando la eficiencia hídrica y la resiliencia de cultivos como el olivar.

La investigación, centrada en el uso de lana como acolchado del suelo, comprobó dos factores fundamentales para la producción agrícola: una mayor retención de humedad y una regulación más estable de la temperatura.

Mediante sensores instalados a distintas profundidades, se compararon parcelas con y sin cobertura, evidenciando mejores condiciones en aquellas protegidas con lana.

Los ensayos incluyeron experiencias concretas. En la finca VerdCamp Fruits, con olivos jóvenes, los suelos con lana mostraron mayor estabilidad térmica y crecimiento más uniforme.

En paralelo, pruebas en Barcelona con cultivos de lechuga confirmaron resultados aún más contundentes: menor necesidad de riego, mayor peso en la cosecha y hasta 25 días sin aporte de agua en algunos casos.

Estos datos posicionan a la lana como una herramienta eficaz frente al estrés hídrico. Además de reducir el consumo de agua, protege el suelo y mejora el desarrollo de los cultivos, lo que podría extender su uso a viñedos, almendros y producciones hortícolas.

¿Qué pasa en otros países?

A nivel internacional, hay antecedentes que refuerzan esta tendencia. En Nueva Zelanda, uno de los mayores productores de lana del mundo, se han desarrollado mantas agrícolas biodegradables a base de lana para retener humedad en cultivos hortícolas.

En Reino Unido, proyectos rurales reutilizan lana descartada como cobertura en huertas y viñedos, con resultados positivos en la conservación del agua. En Estados Unidos, especialmente en zonas de California, se experimenta con mulching orgánico —incluida lana— para enfrentar sequías prolongadas.

En Argentina, aunque su uso aún no está masificado, existen experiencias y condiciones favorables para su desarrollo.

En la región de Patagonia, donde la producción ovina es clave, investigadores y productores analizan cómo reutilizar la lana de baja calidad —que muchas veces se descarta— como cobertura para suelos en sistemas agroecológicos. También en Mendoza y San Juan, zonas afectadas por la escasez hídrica, se aplican técnicas similares con restos orgánicos y coberturas vegetales que podrían integrar la lana como alternativa sustentable.

Incluso en el norte del país, en provincias como Salta o Jujuy, pequeños productores utilizan acolchados naturales para proteger cultivos del calor extremo, una práctica que podría potenciarse con este material.

El avance de estas soluciones ocurre en un contexto de creciente preocupación en el campo. Agricultores de Valencia, España, denuncian el abandono de hectáreas productivas, mientras fenómenos extremos —como animales que invaden cultivos en busca de alimento o incluso automedicación, como ocurre con elefantes en África— reflejan el impacto global del cambio climático sobre los ecosistemas.

Frente a este escenario, la combinación de ciencia y prácticas naturales aparece como una de las respuestas más prometedoras. La lana de oveja, un recurso abundante y muchas veces desaprovechado, podría convertirse en una pieza clave para una agricultura más sostenible.