Sabido es que las pérdidas que les causa a los ganaderos el abigeato y la faena clandestina son millonarias. Ahora, cuánto es esa pérdida en números de hectáreas y en costo para el productor.

Buenos Aires, 19 de septiembre (PR/25) .- Según afirmó en Valor Agro Radio por LT 7 Radio Provincia de Corrientes, el presidente de la Sociedad Rural de Santo Tomé, Marco Grisetti, por el abigeato se dejaron de ocupar 100 mil hectáreas, lo que significa un faltante de 106 mil millones de pesos.

El dirigente rural agregó que uno de los productores de la zona tuvo una pérdida de mil cabezas de ganado por los delitos perpetrados.

Las zonas afectadas por estas pérdidas comprenden: Santo Tomé, Virasoro, Alvear y Monte Caseros.

Resignado, Grisetti repasó que “esta situación se viene dando desde hace 70 años, es difícil indudablemente solucionarlo. Las fuerzas nacionales no tienen suficientes medios. Del otro lado hay también una mafia organizada”.

Aquí la entrevista realizada a Marco Grisetti. Presidente de Rural de Santo Tomé.

Los feedlots aguardan una suba de precios en noviembre y diciembre para la hacienda gorda que producen y, de esta manera, mejoren sus márgenes; qué puede pasar con el producto final al público.

Buenos Aires, jueves 18 septiembre (PR/25) — Con márgenes apretados, la actividad feedlotera transita los últimos meses del año con la expectativa de que en noviembre y diciembre se produzca el ajuste de precios que, según dicen, necesita el negocio del engorde a corral.

El sector apuesta a que una escasez relativa de hacienda gorda genere firmeza en el mercado y mejore los números de una actividad que hoy no resiste el cálculo económico, advierten. En el negocio señalan que, si se da la suba, para el consumidor final del producto, la carne al público, será un “reacomodamiento”.

El productor destacó que, incluso con la suba de precios de insumos vinculados al dólar, se sigue teniendo una alimentación en valores razonables, que permiten agregar kilos en casi cualquier categoría que ocupan mayoritariamente los feedlots

“Lo que se encerró desde julio a la fecha se encierra con una expectativa de firmeza en algún momento, que será noviembre y diciembre, por algún grado de escasez. El número que necesitamos para salir bien del negocio es cercano a los $4000 el gordo [hoy en un promedio de $3400] allá para fin de año”, señaló a LA NACION Juan Eiras, productor feedlotero y directivo de la Cámara Argentina de Feedlot (CAF).

Clima favorable, con complicaciones

Según Eiras, 2025 comenzó con condiciones muy favorables para la ganadería. Desde el punto de vista climático, toda la producción de grano, sea propia o de compra, y la producción pastoril de primavera, verano y otoño fue excelente. En detalle, hacía años que no se tenía un año tan bueno desde el punto de vista de la alimentación.

Juan Eiras, productor feedlotero y directivo de la Cámara Argentina de Feedlot (CAF)

El productor destacó que, incluso con la suba de precios de insumos vinculados al dólar, se sigue teniendo una alimentación en valores razonables, que permiten agregar kilos en casi cualquier categoría que ocupan mayoritariamente los feedlots.

No obstante, la abundancia de lluvias dejó sus secuelas. “En los primeros nueve meses tuvimos alrededor de 900 milímetros en gran parte de la provincia de Buenos Aires. Esto complicó los corrales:se achicaron por el clima y eso representa ineficiencia y gastos importantes de reparación”,explicó.

En cuanto a la reposición, el directivo de CAF destacó que la invernada se mantuvo firme en precios. No hubo una baja como en otros años, al contrario: si se miraban cortes cada 15 o 20 días, los valores aumentaban.

«El invernador pastoril punteaba en los remates con valores de hasta $4000 el kilo, algo inaccesible para encerrar de manera inmediata”, detalló Eiras

“Eso nos dejó siempre muy justos en la reposición. El invernador pastoril punteaba en los remates con valores de hasta $4000 el kilo, algo inaccesible para encerrar de manera inmediata”, detalló. Por eso, el feedlot buscó refugio en “lotes mezclados de macho y hembra, o hembras más pesadas”, que resultaron más accesibles.

En ese sentido, señaló que se pagó por “un macho $4000 o $4200 y una hembra $3600 o $3700”. Esa diferencia permitió seguir abasteciendo los corrales, aunque siempre con la expectativa puesta en un futuro reacomodamiento de precios de la hacienda gorda.

Números que no cierran

Hoy, los márgenes son negativos. “La planilla con los números actuales no resiste el cálculo”, advirtió Eiras. Explicó que, con la hacienda gorda en $3400 de promedio, menos gastos y fletes, frente a una reposición de $3800 o $4000 más costos adicionales, el negocio se torna inviable.

“Necesitamos que el gordo llegue a $4000 hacia fin de año. Lo decimos hace 20 años: la hacienda no acompaña la inflación mes a mes, acumula atrasos y cuando hay escasez, ajusta”, señaló.

Según sus proyecciones, “el propio ajuste de inflación muestra $3900 o $4000, mientras hoy está en $3400 y si se pone las tasas actuales, ”no hay negocio ni ganadero ni feedlotero que aguante”.

Sobre si la demanda podrá convalidar ese precio, reconoció: “Depende de infinidad de razones macroeconómicas. No estamos hablando de aumentos desmedidos, sino de un reacomodamiento. El abastecedor y el matarife dirán si la calle lo valida o no”.

La estrategia, entonces, fue sostener el nivel de encierre pese a las dificultades. “El feedlot viene bajando en julio, bajó en agosto y va a seguir bajando a niveles de 2 o 3% mensual”, detalló.

Según datos del Senasa, actualmente hay 1,9 millones de cabezas encerradas; con una capacidad ocupada del 67% en septiembre son tres o cuatro puntos menos que en 2024

Según datos del Senasa, actualmente hay 1,9 millones de cabezas encerradas; con una capacidad ocupada del 67% en septiembre son tres o cuatro puntos menos que en 2024.

“La cantidad de terneros comercializados es igual o superior a otros años, pero por la abundancia de forraje se está demorando el encierre. El ternero no está retenido en el criador, sino en el recriador, que mete más kilos pastoriles. Seguramente los encierres se concentrarán en octubre, noviembre y diciembre”, explicó.

Ese retraso, aclaró, no significa menos hacienda, sino un escalonamiento. “Hoy hay más novillos medianos y pesados. A mayor escalonamiento de categorías, es más fácil que el mercado sostenga la firmeza de precios”, indicó.

Es así que la faena, según Eiras, no mostró caídas donde, los operadores del consumo interno más que para vender tienen dificultades para cobrar; por lo que la demanda no bajó y “la faena semanal se mantuvo”.

Exportación

En tanto, la exportación, tras un período complejo en mayo y junio, logró mejorar. Allí, fueron dos los factores muy favorables que se alinearon: un tipo de cambio arriba de $1400 y precios internacionales en alza: “Eso acomodó las cuentas”.

La diferencia en precios también se dio vuelta. “Hace 45 días, el supermercadismo pagaba $200 más en gancho que la exportación. Hoy es al revés: la exportación paga hasta $300 más. Eso responde claramente a la firmeza internacional y al tipo de cambio”, afirmó.

Ese reacomodamiento de precios abre un escenario alentador para el feedlot hacia fin de año. “Nunca un matarife o un exportador se va a quedar sin faenar por no pagar $200 más el kilo. Creemos que es una puja sana que se va a dar”, aseguró.

Para Eiras, la clave será sostener la producción y esperar la revancha. “Es un momento donde aquel que no se fue a lo financiero, se quedó produciendo y tiene mercadería de calidad, va a tener la revancha y un precio más acorde a nuestros costos”, concluyó.

Buenos Aires, lunes15 septiembre (PR/25) — “Últimamente, la demanda por carne vacuna ha explotado en el mundo.Creció por encima de las posibilidades de la oferta para satisfacerla”, afirma el consultor Víctor Tonelli.

Por esa razón, en Europa el rump and loin cotiza cercano a 19.000US$/t. A su vez, en Estados Unidos, la carne alcanza valores récord y los cortes que se embarcan hacia China, generados con vacas de rechazo, se pagan 5200-5400US$/t. Es decir, hay una excelente escenario internacional para la carne vacuna en el presente y en los próximos años, que podría ser aprovechado por la Argentina si no aparecen restricciones para ubicar el producto en el exterior.

Tonelli: «La demanda por carne vacuna ha explotado en el mundo» Asociación Argentina de Angus

En ese escenario internacional favorable, el principal freno que tiene la ganadería argentina para entrar en un proceso de retención y mayores precios que los actuales es el costo del dinero.

“Con las tasas actuales del 60-70% anual no hay chances de que los productores vayan al banco y entonces se arreglan con lo que tienen; luego de tres años de sequía y malas cosechas muchos se ven obligados a vender vaquillonas que se iban a entorar para hacer frente a los gastos corrientes”, ilustra el especialista.

Víctor Tonelli fabian-malavolta-16567

“Sin embargo, si se estabiliza el panorama político y si reaparece el crédito, la oferta ganadera puede caer en 2026 y 2027; va a haber lugar para la retención de hembras, para el crecimiento de la recría pastoril y la oferta de carne podría derrumbarse a 2,9 millones de toneladas”, vaticina.

“El mundo va a pedir carne y la va a pagar muy bien, por lo que espero muy buenos años para el precio de la ganadería”, adelanta

Ese proceso de retención se podría ver estimulado por una explosión de pasto en primavera luego de un invierno lluvioso. En esa situación, puede ocurrir una retención importante, cuyo efecto se podría manifestar a lo largo de los próximos dos años. “Si las tasas de interés vuelven a un nivel razonable la oferta interna se clava, mientras que la oferta mundial comenzará un proceso de decrecimiento que se espera que ocurra en Brasil y en Australia”, proyecta. “El mundo va a pedir carne y la va a pagar muy bien, por lo que espero muy buenos años para el precio de la ganadería”, adelanta.

Mientras tanto, la relación de compraventa entre el valor del ternero y del novillo gordo aumentó en las últimas semanas a alrededor de 1,30:1. Sin embargo, esa desventaja es compensada parcialmente con un costo rentable: un kilo producido de animal entrepesado cuesta alrededor de $2400/2500 y se vende a $3300-3400.

EL CALAFATE, Santa Cruz, lunes 15 septiembre (PR/25) — Criados junto a las ovejas desde que nacen, aunque con cuidados y costos elevados, los perros protectores de ganado son la única herramienta que un puñado de productores de Tierra del Fuego ha encontrado efectiva para proteger al ganado de los ataques permanentes de perros asilvestrados.

Se estima que algo más de 50 de estos perros trabajan en la isla, la mayoría criados por productores locales, con el objeto de hacer frente al animal asilvestrado.

Perros protectores de ganado criados desde cachorros junto a las ovejas que de grande cuidarán Ea. Guazú Cue

Los perros protectores de ganado, -conocidos como PPG por sus siglas-, que se encuentran hoy en los campos de la provincia más austral, son cruza de Montaña del Pirineo, Maremmano y Mastín del Pirineo.

Las primeras pruebas fueron en el 2011 y empezaron a reproducirse tímidamente a partir de 2015. Los pioneros en incorporar este tipo de perros persiguen el objetivo de hacer un manejo conjunto con otros productores para integrarlos en el manejo y darle un marco al trabajo que por su naturaleza los perros ya hacen.

Según los productores, ante la falta de políticas públicas sobre el tema, hasta ahora el uso de PPG es el único medio de control que han encontrado frente al azote del perro asilvestrado, hoy devenido en el “predador tope” de la isla, cuyo número ha crecido en un 1000% en los últimos cinco años, según una investigación llevada adelante por los biólogos Emiliano Arona y Adrián Schiavini.

Los perros que custodian ovejas en Tierra del Fuego

Alambrados eléctricos, trampas de pie, armas de fuego, nada ha sido efectivo a la hora de proteger las majadas ubicadas en el centro de la isla. Las enormes pérdidas hacen inviable la producción ovina y un creciente número de productores se han reconvertido al bovino. En una década, con datos hasta 2018, el stock ovino disminuyó en unas 300.000 cabezas, casi el 50% del stock de la provincia.

¿Cómo un perro logra ahuyentar a otro?

“El perro hace una disrupción en el comportamiento del otro. Lo distrae. Interrumpe el comportamiento de la caza, que implica la secuencia: acechar, correr, apresar, matar. Tiene una acción expulsiva y de patrullaje alrededor del rebaño y logran mantener a raya al asilvestrado”, señala a LA NACION Sebastián Cabeza, dueño de Guazú Cué, estancia de 10.000 hectáreas hoy con unos 2000 ovinos de esquila, luego de haber tenido que transformar gran parte del ganado a bovino por el flagelo de los asilvestrados.

Cécile Paterson y Sebastián Cabeza se animaron criar sus propios perros protectores de ganado, Estancia Guazú Cué, junto a Mota, una de las madres reproductoras en el potreroEa. Guazú Cue

Ingeniero en producción agropecuaria recibido en la UCA junto a su esposa Cécile, en 2007 vieron cómo aparecían ovejas lastimadas por los asilvestrados. “El campo era un infierno”, recuerda hoy y agrega: “En pocos días comprobamos que el perro asilvestrado es un depredador torpe, pero vicioso e insistente. Capaz de herir gran cantidad de animales y los deja luego morir a manos de las infecciones y los caranchos”.

“La primera lección aprendida fue que es infructuoso tratar de cazar perros y que es mejor proteger a las ovejas”, reflexiona hoy.

Potreros en la estancia Guazú Cué, con los PPG, fieles y efectivos cuidadores de ovejas, Tierra del FuegoEa. Guazú Cue

En 2008 se instalaron 17 kilómetros de alambrado eléctrico de tres hilos, con un diseño adaptado a partir de varias ideas recopiladas. Los primeros meses funcionó muy bien. Sin embargo, los perros comenzaron a ingresar luego de unos meses. En 2011, motivados por la experiencia del productor José Kusanovic, de Puerto Natales, Chile, la cual pudo conocer gracias a gestiones de la AER INTA Río Grande, Cabeza decidió probar el uso de PPG y arrancó con dos cachorros recién destetados que le regaló el productor Ivo Robertson para hacer su primera experiencia. “Demoramos dos años, apoyados por mucha bibliografía y paciencia, en comprender sobre el terreno y a pequeña escala, qué es un perro protector”, detalla Cabeza.

A partir de ahí viajaron varias veces los 700 km que separan su campo con Puerto Natales para comprar perros que pudiera ir cruzando con sus cachorros ya crecidos. “En el otoño de 2014, después de seis desesperantes temporadas de pérdidas recurrentes tomamos dos decisiones drásticas: escapar del desastre comenzando un proceso de reconversión al bovino y apostar nuevamente sobre las ovejas remanentes, con la implementación de perros protectores de ganado a escala de producción, hasta lograr resultados aceptables, o hasta vender la última oveja”, señala el productor.

El productor, de 53 años y con la mayor parte de su vida en el campo, cuenta que los principios fueron muy duros, incluso, cuando otros productores, por error mataban sus perros protectores que había comprado o criado desde chicos. Por las características del animal, no conoce de límites ni tranquera, cuida todas las ovejas que estén cerca y son de irse a otros campos donde haya ovejas que cuidar.

Estancia Guazú Cué, Tierra del Fuego

“No controlamos a los perros asilvestrados, apenas controlamos el daño que hace el perro asilvestrado sobre el ganado, los asilvestrados siguen creciendo y eso hace que el contexto sea cada vez más difícil. El peor año en cuanto a los resultados productivos en nuestro establecimiento fue el 2014, justo antes de empezar a utilizar a los PPG a escala productiva, la presión que tenemos sobre los campos es enorme”, indica.

Desde 2015 otros establecimientos han ido incorporando el uso de PPG en la isla, como las estancias Rolito, Viamonte y Pirinaica, y con el tiempo se han sumado algunos más. “El PPG no es gratis, tiene un costo. Si podés proteger 400 ovejas con cada perro, implica un 5% de tu producción de carne. Si vos le regalás el servicio del perro al vecino o si aumentan los asilvestrados, aumenta tu costo. Más alimento, más reposición, más cuidado, más sanidad”, señala.

Desde cachorros los PPG y las ovejas comparten el lugar

“Como los PPG no entienden de propiedades, entendemos que su uso requiere de un manejo organizado entre vecinos, como ocurre en algunas zonas similares de EE.UU., donde esta técnica se utiliza desde hace 50 años. Ese es el desafío que nos toca enfrentar ahora, en el cual nos acompaña el Cadic (Centro Austral de Investigaciones Científicas) y el INTA”, finaliza Cabeza.

Buenos Aires, sábado 13 septiembre (PR/25) — Los precios de las carnes bovinas, porcinas, aves y bovinos han evolucionado por encima de la inflación y, según el semáforo de economías regionales de Coninagro, son hoy las actividades con luz verde, las más rentables en el sector agroproductivo argentino. Hay 6 actividades productivas en rojo.

Durante el mes de julio de 2025, el semáforo de economías regionales registró cierta estabilidad. Se contabilizaron 4 actividades en verde, 9 en amarillo y 6 en rojo.

Cabe remarcar que el semáforo analiza tres componentes: el negocio, el productivo y el mercado. El primero evalúa la evolución del precio y el costo, tanto mensual como interanual.

El segundo mide el área o stock, según corresponda, y la producción. Y el último, la evolución de las exportaciones y las importaciones de las producciones, así como el consumo interno.

Las actividades en rojo incluyen yerba mate, arroz, papa, vino y mosto, hortalizas y mandioca. El principal factor de que estas economías están en rojo es que siguen viendo dañado el componente negocio de su actividad, ya que los precios, en muchos casos han bajado o se atrasaron significativamente respecto a la inflación y a la suba de sus costos.

Las actividades en verde incluyen bovino, porcinos, aves y ovinos. En estos sectores, la mejora en el componente negocio se visualiza por un precio que ha evolucionado por encima de la inflación. Acompañado de mejoras en el componente productivo y de marcado.

En amarillo se ubican las 8 actividades restantes, que no han evidenciado una evolución marcadamente positiva ni negativa en los tres componentes que se relevan en el semáforo.

La evolución de las principales actividades productivas que componen al semáforo:

? AVES:

o Componente de negocio: En julio, al productor se le pagó $2.446 por kilo de pollo, lo que significó una suba interanual del 61% respecto de julio de 2024 ($1.514). El incremento se ubicó por encima tanto de la inflación (36,6%) como de los costos (40%) registrados.

o Componente productivo: Se registró un stock de reproductoras pesadas totales de

9.358 cabezas, una suba del 3% en comparación con julio de 2024, mientras que la producción se mantuvo estable en 2,39 millones de toneladas.

o Componente de mercado: El consumo per cápita de pollo alcanzó en julio los 46 kilos anuales, un kilo más que en el año anterior. En comercio exterior, las exportaciones del complejo aviar acumularon en los últimos doce meses 100 millones de dólares, una baja del 2% interanual. En paralelo, las importaciones crecieron un 27%, totalizando 40,2 millones de dólares en el mismo período.

? BOVINOS:

o Componente de negocio: En julio, el kilogramo promedio de hacienda bovina se pagó $3.142 ($2.924 el novillo y $3.360 el ternero), lo que representó un aumento del 6% mensual y del 61% interanual, ubicándose por encima tanto de la inflación (36,6%) como de los costos (40%).

o Componente productivo: Según el último recuento al 31 de diciembre de 2024, el stock bovino se ubicó en 51,6 millones de cabezas, lo que significó una caída del 2% respecto del mismo relevamiento de 2023. En paralelo, la producción creció un 3%, alcanzando 3,2 millones de toneladas de res con hueso.

o Componente de mercado: El consumo per cápita de carne bovina llegó a 50 kg/hab/año en julio, apenas por encima del nivel de junio, pero aún 10% por debajo del año anterior (55 kg/hab/año). En comercio exterior, las exportaciones acumularon en los últimos doce meses 4.278 millones de dólares, un 36% más que en el período previo, mientras que las importaciones alcanzaron 79 millones de dólares, con un fuerte incremento del 152%.

? CÍTRICOS DULCES:

o Componente de negocio: En julio de 2025, los principales cítricos dulces promediaron $651 por kilo (mandarina $614, naranja $569 y pomelo $768), lo que representó un aumento del 5% mensual y del 52% interanual, por encima de la inflación (36,6%) y de los costos (39%).

o Componente de mercado: El consumo per cápita se mantiene en 20 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses sumaron 126 millones de dólares, un crecimiento del 438% respecto al período previo, mientras que las importaciones alcanzaron 7,4 millones de dólares, con un aumento del 62%.

? GRANOS:

o Componente de negocio: En julio se registró una mejora del 7% mensual y un crecimiento interanual del 35%, prácticamente en línea con la inflación (36,6%).

o Componente productivo: La campaña 2024/25 de los principales granos abarca un área sembrada de 36,7 millones de hectáreas, un 5% más que en la campaña anterior. La producción proyectada alcanza los 131 millones de toneladas, lo que implica un incremento del 7% interanual.

o Componente de mercado: El consumo interno se ubicó en 83 millones de toneladas, con un aumento del 2% interanual. En el comercio exterior, las exportaciones de los últimos doce meses totalizaron 37.942 millones de dólares, un crecimiento del 82% respecto del período previo. Las importaciones, en cambio, sumaron 2.782 millones de dólares, lo que representó una caída del 24% interanual.

? LECHE:

o Componente de negocio: En julio, el litro de leche al productor se pagó $473, manteniendo estabilidad mensual respecto a junio. Interanualmente, los precios crecieron 15%, por debajo de los costos 35% y de la inflación (36,6%).

o Componente productivo: En julio, el stock bovino en tambo alcanzó 2,9 millones de cabezas, reflejando una caída del 2% respecto al año anterior. En los últimos doce meses, la producción de leche sumó 10.846 millones de litros, un incremento del 3% respecto al período previo.

o Componente de mercado: El consumo interno de leche pasó de 161 a 191 litros por habitante por año, aumentando 19% el consumo per cápita. En comercio exterior, las exportaciones totalizaron 1.509 millones de dólares en los últimos doce meses, con un crecimiento del 78%, mientras que las importaciones sumaron 26 millones de dólares, un aumento del 26%.

? MANÍ:

o Componente de negocio: En julio, la tonelada de maní se pagó al productor

$696.000, con una suba mensual del 2%, aunque registró una caída real del 16% respecto de igual mes de 2024 ($828.000).

o Componente productivo: El área sembrada alcanzó las 490.000 hectáreas, lo que representa un incremento del 14%. La producción se estima en 1,7 millones de toneladas, también con un aumento del 14% frente a la campaña anterior.

o Componente de mercado: El consumo interno de maní se estima en 2 kg por habitante por año. En comercio exterior, las exportaciones de los últimos doce meses generaron 1.388 millones de dólares, con un aumento del 73% respecto al período previo. Por su parte, las importaciones sumaron 1,7 millones de dólares, con una caída del 42%.

? MIEL:

o Componente de negocio: En julio, el kilo de miel en la zona pampeana se pagó

$1.861 al productor, lo que representó un aumento interanual del 25%, aunque por debajo de los costos y la inflación, ambos cercanos al 37%.

o Componente productivo: En 2025 se registraron alrededor de 4 millones de colmenas en todo el país, reflejando un incremento del 14% en el stock. La producción se estima en 75 mil toneladas, con un aumento del 2% respecto al año anterior.

o Componente de mercado: El consumo per cápita de miel en Argentina ronda los 300 gramos anuales. En comercio exterior, las exportaciones de los últimos doce meses acumularon 221 millones de dólares, con un crecimiento del 33%. No se registraron importaciones en el período.

? OVINOS:

o Componente de negocio: En julio, el precio pagado al productor por kilo de carne de cordero rondó los $6.700, con estabilidad mensual y un incremento interanual del 49%. En cuanto a la lana, el kilo se pagó $1.799, con una suba del 73% interanual. Ambas categorías evolucionaron por encima de la inflación.

o Componente productivo: Al 31 de marzo de 2025, el stock ovino se ubicó en 11,9 millones de cabezas, lo que significó una caída del 5% frente al recuento anterior (12,6 millones). En términos productivos, en los últimos doce meses se alcanzaron 902 mil toneladas, un 5% más que en el período previo.

o Componente de mercado: En comercio exterior, las exportaciones de los últimos doce meses generaron ingresos por 197 millones de dólares, con un incremento del 218%. Las importaciones sumaron 2,5 millones de dólares, mostrando una caída del 42%.

? PERAS Y MANZANAS:

o Componente de negocio: En julio, el kilo de peras y manzanas se pagó en promedio

$1.387 al productor, con una suba del 1% mensual y del 53% interanual, ubicándose por encima de los costos (41%) y de la inflación (36,6%).

o Componente productivo: El área productiva alcanza 38.989 hectáreas. En los últimos 12 meses, la producción sumó 797 mil toneladas, lo que representó un incremento del 7%.

o Componente de mercado: En comercio exterior, las exportaciones totalizaron 420 millones de dólares en los últimos doce meses, con un crecimiento del 42% respecto al período previo. Las importaciones aumentaron un 11%, pasando de 4,1 millones a 4,5 millones de dólares.

? PORCINOS:

o Componente de negocio: En julio, el precio pagado al productor fue de $1.637 por kilo de cerdo, un incremento del 62% respecto a igual mes de 2024, cuando se pagaban $1.000 por kilo. Esta evolución se ubicó por encima de la inflación (36,6%) y de los costos (39%).

o Componente productivo: Al 31 de marzo de 2025, el stock porcino alcanzó los 6 millones de cabezas, lo que implicó un aumento del 2% respecto al recuento anterior (5,9 millones). En cuanto a la producción, en los últimos doce meses se obtuvieron 783 mil toneladas de carne porcina, manteniéndose en niveles similares al período previo, sin variaciones significativas.

o Componente de mercado: El consumo interno de carne de cerdo en Argentina se ubica en 18 kilos por habitante por año, con un incremento del 7% interanual. En comercio exterior, las exportaciones de los últimos doce meses generaron 20 millones de dólares, un aumento del 538% frente al período anterior (3 millones). Las importaciones totalizaron 158 millones de dólares, con una suba del 356% en relación con los doce meses previos (35 millones).

? YERBA MATE:

o Componente de negocio: La tonelada de hoja verde se pagó al productor alrededor de $300.000, manteniendo estabilidad en la comparación mensual y registrando un incremento interanual del 7% frente a los $280.000 de un año atrás.

o Componente productivo: El área cultivada se expandió un 10%, pasando de 209 mil a 230 mil hectáreas. En los últimos doce meses, la producción alcanzó 886,6 mil toneladas, lo que representó una caída del 11% respecto al período anterior (991 mil toneladas).

o Componente de mercado: El consumo interno se mantiene en torno a los 6 kg por habitante al año. En el comercio exterior, las exportaciones generaron ingresos por 109 millones de dólares, un incremento del 37%, mientras que las importaciones sumaron 22,5 millones de dólares, con una baja del 5% interanual.

Por Franco Ramseyer – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Estados Unidos sigue siendo el mayor productor y consumidor de carne bovina, pero con stocks en baja y récord de importaciones. En el primer semestre de 2025, Brasil, Australia, Uruguay, Paraguay y Argentina ganaron terreno en el mercado norteamericano.

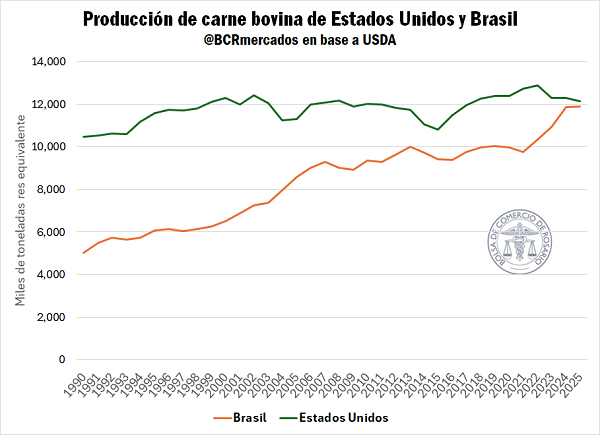

Buenos Aires, sábado13 de septiembre (PR/25) .- Estados Unidos es un país reconocido a nivel mundial por la cantidad y calidad de sus carnes. Es el principal productor mundial de carne bovina, posición que sostiene desde hace décadas.

De acuerdo con el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), en el año 2025, la producción de carne en Estados Unidos ascendería a 12,1 millones de toneladas (res equivalente), lo que representa casi cuatro veces la producción argentina.

Si bien Estados Unidos se sostiene como el mayor productor global, Brasil se le ha acercado mucho en las últimas décadas, al punto en que casi logra igualar su producción en 2025. Entre 1990 y 2025, la producción de carne bovina de Estados Unidos aumentó un 16%, mientras que la de Brasil creció un 138%, más que duplicándose.

También cabe mencionar que la producción estadounidense ha venido debilitándose en los últimos tres años, retrocediendo en 2025 un 6% con respecto a 2022, año de producción récord donde se alcanzaron los 12,9 millones de toneladas.

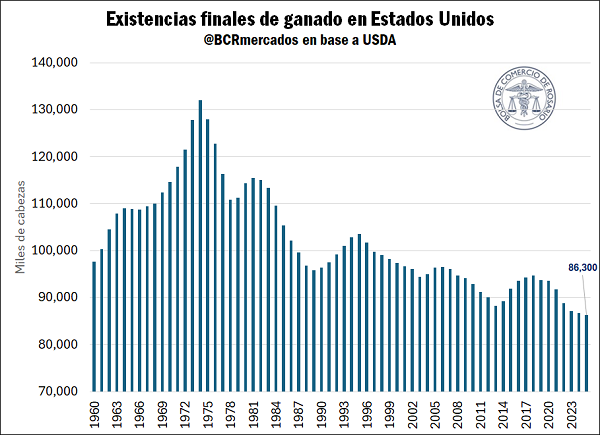

Esta caída está en línea con los stocks ganaderos norteamericanos en niveles históricamente bajos. El USDA estima que las existencias de ganado se posicionarían en 86,3 millones de cabezas para fines de 2025, siendo esta la cantidad más baja desde que se cuenta con registros. Entre 2019 y 2025, el número total de cabezas se redujo en 7,5 millones. Las condiciones secas recurrentes han forzado a los productores estadounidenses a acelerar su ritmo de faena en el período mencionado, dificultando la recomposición de los stocks.

En el último trimestre de 2024, en tanto, hubo un recrudecimiento de la sequía en varias zonas de producción ganadera. De acuerdo con Reuters, a finales de octubre de 2024, el 62% del ganado estadounidense se encontraba en zonas afectadas por la sequía, el porcentaje más alto desde diciembre de 2022. Por encima de eso, el porcentaje de hembras en la faena se mantuvo por encima del 50% entre 2022 y 2024, lo que compromete la capacidad futura de reposición de stocks.

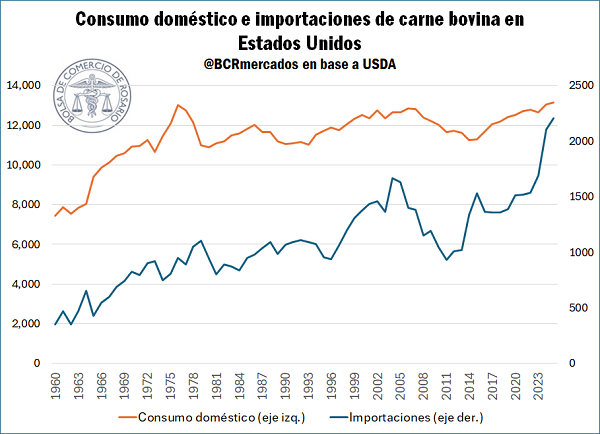

Estados Unidos no es solo el mayor productor de carne bovina, sino que, en términos absolutos, es también el mayor consumidor del planeta. El USDA proyecta el consumo total para el año 2025 en 13,2 millones de toneladas res equivalentes, lo que supera en más de 1 Mt su nivel de producción. Este consumo proyectado representa un aumento del 1% interanual, y establecería un récord histórico para los Estados Unidos.

Dados estos niveles elevados de consumo, las importaciones se vuelven fundamentales para poder asegurar la provisión de carne que demandan los consumidores norteamericanos. Esto se ve reflejado claramente en las proyecciones del USDA, que muestran que en el año 2025 las importaciones de carne de los Estados Unidos ascenderían a 2,2 millones de toneladas res equivalentes. Esto representaría el máximo registro en la serie, con un aumento del 5% interanual y del 45% si se compara con el promedio de los últimos 10 años.

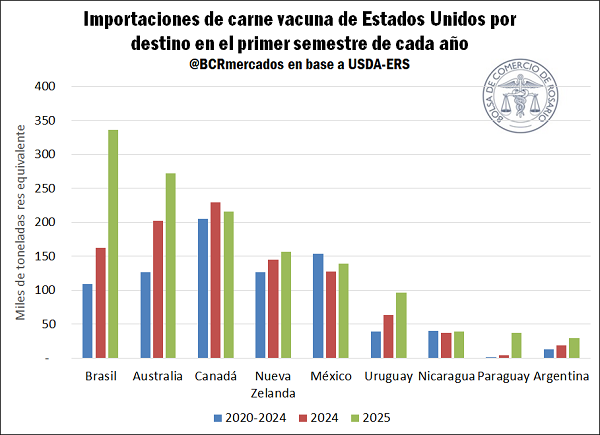

A continuación, se analizará cuáles son los países que más se han beneficiado del aumento en las importaciones de los Estados Unidos en la primera mitad del 2025. De acuerdo con datos del Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA-ERS), en el primer semestre de 2025 Estados Unidos lleva importadas 1,3 millones de toneladas (res equivalentes) de carne bovina.

En el gráfico a continuación se puede observar que el gran ganador de este aumento de la demanda estadounidense en el primer semestre del año ha sido Brasil, desde donde se importaron 336.000 t res eq., más del doble que el año pasado para el mismo período. También Australia, el segundo proveedor de carne a Estados Unidos, ha aprovechado esta coyuntura, exportando en el primer semestre de 2025 272.000 t res eq. (+35% i.a.). En Sudamérica, es muy destacable el aumento de las importaciones estadounidenses de carne provenientes de Uruguay, Paraguay y Argentina, desde donde se importaron 96.000, 37.000 y 29.000 toneladas res equivalente en el primer semestre, respectivamente. Para Uruguay, representó un incremento interanual del 51%, para Argentina del 55%, y para Paraguay, el incremento asciende al 853% (aunque partiendo de una base baja).

A principios de agosto, Estados Unidos impuso un arancel del 50% a Brasil para las importaciones de carne vacuna. Nuestros hermanos limítrofes comparten actualmente una cuota de alrededor de 65.000 toneladas con Paraguay, Japón, Irlanda y otros países. Por fuera del cupo, se paga un arancel del 26,4%. Por este motivo, con la nueva medida el arancel efectivo impuesto a la carne brasileña ascendería 76,4%. Por una parte, Argentina podría verse beneficiada aumentando su share en las importaciones estadounidenses. La contracara de esto es que Brasil podría aumentar sus exportaciones a China, principal comprador de carne argentina, con lo cual el efecto neto de la medida resulta incierto.

En síntesis, el mercado ganadero estadounidense combina un nivel récord de consumo con una producción elevada pero en retroceso, lo que abre crecientes oportunidades para proveedores externos. Sin embargo, las recientes medidas arancelarias generan incertidumbre sobre el reparto de ese mercado y podrían reconfigurar el comercio mundial de carne bovina de cara al futuro.

Primicias Rurales

Fuente: Bolsa de Comercio de Rosario Informativo Semanal