Sep 13, 2025 | Ganadería

El productor Justo García dio detalles de cómo está cambiando el negocio ganadero, y la vinculación de los profesionales con la actividad cotidiana. Empatía, adaptación y trabajo en equipo son las claves del éxito profesional.

Buenos Aires, sábado 13 septiembre (PR/25) — Hace tres décadas desde su Gualeguay natal Justo García viajó casi con lo puesto hasta Llavallol para estudiar Ingeniería Zootecnista en la Facultad de Ciencias Agrarias de la Universidad Nacional de Lomas de Zamora, sin imaginar que a partir de esa experiencia un nuevo mundo se abriría delante suyo.

Hoy es un productor ganadero avezado, pero con actividades diversificadas como el servicio de silaje, el asesoramiento a productores, la comercialización de insumos, semillas forrajeras, alimento balanceado, y todo lo que es referente a la ganadería.

Además, fue presidente de la Sociedad Rural de Gualeguay y actualmente integra la Comisión Directiva. En este diálogo exclusivo con Cosecha Propia, cuenta su experiencia y deja algunos consejos útiles para quienes hoy están en la etapa formativa en la facultad.

¿Cómo fue tu acercamiento a la UNLZ? ¿Vivías en la zona y por qué fuiste ahí y no a otra universidad?

Soy de Entre Ríos, de Gualeguay, y mi acercamiento fue por una persona conocida. Sabía que quería estudiar algo relacionado a la producción ganadera y la carrera Ingeniería Zootecnista me interesaba mucho. Lo cierto es que es una universidad un poco trasmano para nosotros. Había que tomar dos o tres colectivos, el tren eléctrico para llegar a la universidad, porque en esa época viví en Lavallol, en (Luis) Guillón y en Monte Grande.

Al llegar me fui a una pensión con esta persona conocida, que de hecho es colega, de Gualeguay y

también se recibió en la UNLZ. Era una universidad chica y local, lo cual permite tener mucho más contacto y cercanía con casi todo el grupo con el que uno ingresa.

En esos momentos uno se encuentra en una situación de mucha más cercanía con tus compañeros, por una cuestión de desarraigo a los 18 años. La gran mayoría de mis compañeros son hermanos hoy. Sé que no nos vemos hace tiempo, pero no son un compañero más, sino que para mí son hermanos de la vida. Eso es muy interesante en el crecimiento personal, en la forma de hacer y de ver las cosas.

En el plano profesional y técnico ¿qué aportó la facultad para tu desarrollo profesional?

Para los zootecnistas es un capital muy interesante, es la posibilidad de diferenciarnos. Uno de los pilares más fuertes que tiene la Universidad de Lomas es ése, a mí me ha servido mucho en la parte profesional. Los zootecnistas no estamos orientados a lo sanitario sino a lo productivo. No vamos a salvar un animal, no vamos a hacer una cesárea, ni curar una enfermedad; ni en lo vegetal, ni en lo animal. Nuestra única función es hacerle ganar plata al productor. Ése es nuestro nicho de trabajo y lo tenemos que tener muy en cuenta.

Nuestra facultad es una de las líderes en esto, porque he hablado con gente de otras casas de estudios y no lo tienen tan presente. A mí me sumó este concepto mucho a la vida profesional.

Después, por supuesto, hemos tenido profesores de altísimo nivel y tengo muchos colegas y agrónomos que estudiaron conmigo, que son personas que han trascendido en los diferentes lugares donde han estado. O sea, es una facultad que técnicamente ha formado muy buenos profesionales durante mucho tiempo.

El foco en la actualidad

Sabemos que la ganadería pasa por un buen momento, a diferencia de lo que pasa en el agro. ¿Cómo está hoy la actividad agropecuaria a nivel de producción?

Hoy hay un boom ganadero, como hace 15 años fue el boom de la soja, es así, estamos en Argentina y tenemos ciclos. Me tocó trabajar en la ganadería durante el boom de la soja. Por la soja se alquilaron todos los campos, se llegó a pagar el doble de lo que se está pagando hoy de alquileres. La soja valía USD600 la tonelada y la carne no valía nada.

En todo el departamento de Gualeguay no quedó una sola pata arriba de un campo agrícola. La ganadería desapareció por completo, se tuvo que ir a las islas. Después lentamente, cuando los precios relativos fueron cambiando, fue volviendo.

El productor que tenía un campo mixto (agro y ganadería) había sacado la hacienda. El capital de la hacienda, que es enorme, lo usó para otra cosa, entonces se le vinieron abajo las aguadas, los alambrados, todo lo que es casa, corrales y no volvió más ese productor. El que volvió fue un productor totalmente distinto. Son muchos que trabajaban en la parte agrícola, la mayoría colonos, productores o hijos de productores que hacen las cosas de otra manera, totalmente tecnificado, con mucha suplementación, uso de pastura, con un paquete tecnológico mejor. Esto hizo que tengan mucha mayor productividad por hectárea y bueno, la rentabilidad permitió acompañar eso.

¿Este boom de la ganadería se puede mantener los próximos años o hay luces amarillas que ya empiezan a aparecer?

Todos los analistas y asesores están diciendo que el boom ganadero se va a mantener por lo menos tres o cuatro años más. Pero estamos en Argentina y hay que ver los precios relativos del resto de los insumos y servicios. Para mí hay que tener la canasta lo más diversificada posible. En la parte agrícola hacer todos los cultivos, maíz, soja, trigo, y en la parte ganadera también, más allá que haga una recría o una invernada, siempre tener todo destinado como para tener un corral y si es negocio encerrar, si no vender.

Tenemos que tener todas las herramientas porque estamos en un país en el cual no hay nada lineal. Uno va a Uruguay y ve cómo trabajan y hace años que están haciendo lo mismo. Acá lo que se hacía hace tres o cuatro años es totalmente distinto.

¿Y eso a qué se debe?

Responde, fundamentalmente, a factores externos en la parte agrícola, pero después también a factores internos y las políticas agropecuarias. Por ejemplo, bajaron 5 o 6 puntos las retenciones y la soja pasó de $340.000 a $400.000 la tonelada en muy poco tiempo. Eso trajo aparejado que aumentaron los alimentos balanceados y todos los insumos para un feedlot o para un tambo, y la alimentación es uno de los rubros con mayor incidencia en el costo. En tres meses el número de un feedlot cambió totalmente.

Tenemos casi un 15% más de suba en los alimentos balanceados, que es el costo mayor. Y en los precios de la invernada, por una cuestión de escasez y de cercanía de las elecciones, hay una volatilidad tan marcada que vale un 30% más que el gordo.

Esto lleva a que lo que hace tres meses era un planteo buenísimo o un sistema productivo rentable, hoy está perdiendo plata y eso en el mismo período, porque tenés la hacienda dentro del corral. Por eso estoy convencido que no hay ninguna forma de que no se diversifique, como para atenuar esos picos que, si no, te dejan afuera.

Pasado y presente

Sería diversificación y estar muy atentos a las señales de la macro como para ir acomodando el negocio en función de eso.

Lo que te digo lo vivo a nivel personal. Hace 27 años que me recibí y durante todo ese período en Argentina pocas veces vi un boom como para decir están buscando técnico del sector agropecuario. Al comienzo trabajé durante casi 12 años en una empresa grande en tambos en la parte técnica y eso me ayudó mucho a formarme.

La actividad tambera es muy exigente. Las presiones son tan grandes que no te podés bajar del barco y seguís aprendiendo diariamente. Eso fue muy bueno porque me formó mucho técnicamente. Después las situaciones cambiaron, esos tambos se cerraron, nos empezamos a dedicar a la parte comercial con un socio. La ganadería venía creciendo mucho en la zona, me asocié con un veterinario, con quien nos dedicamos netamente a producción ganadera y también a la comercialización de insumos, semillas forrajeras, alimento balanceado, todo lo que es referente a la ganadería.

Paralelamente, empezamos a hacer servicio de silajes con equipo de terceros, logramos armar un equipo con varios picadores de la zona. El año pasado por circunstancias que no eran buscadas, hicimos una unidad de negocio nueva, compramos un equipo de picado, con lo cual seguimos con el desarrollo, de picado en la zona y ya con un equipo propio y equipos de terceros que seguimos gestionando.

Por lo que vemos la diversificación no es sólo en la parte productiva, sino que como profesional tenés distintas posibilidades de desarrollarte. Es un buen mensaje para los estudiantes.

Sí, creo que la capacidad de relacionarse con las personas, probablemente, sea intrínseco de cada uno, pero lo más importante es trabajar en equipo y poder contagiar y generar una masa crítica que te permita crecer. Uno puede ser un genio dentro de un laboratorio, pero está solo, yo creo que poder abrir el negocio para otras personas, es ganar-ganar.

Uno va a un campo y tiene la posibilidad de hacer una receta y medianamente manejarlo medio frío o charlar con los mixeros, con el dueño, con el encargado, ver los problemas y solucionar el problema de otra forma. Eso va a ser mucho más sustentable porque es consensuado por todo el equipo.

¿Este boom ganadero se puede traducir también en más exportaciones?

Creo que sí, hay muchos nichos sin explorar. En la parte ganadera, por ejemplo, tenemos nichos muy buenos en carnes maduradas, carnes diferenciales. A nivel agrícola, si uno pudiera tener una certificación fuerte y comercializar productos agroecológicos, hay un nicho muy grande en eso para vender afuera.

Hoy con la certificación y con los bonos de carbono tenemos nichos que son muy técnicos, pero a futuro son los que nos van a dar un diferencial, para salir al mercado con productos diferentes y más valor agregado. Y en los nichos más específicos, hay posibilidades de capitalizar mejores precios y, por supuesto, a subir la rentabilidad de nuestras producciones.

Primicias Rurales

Fuente: Lic. Sandra Capocchi

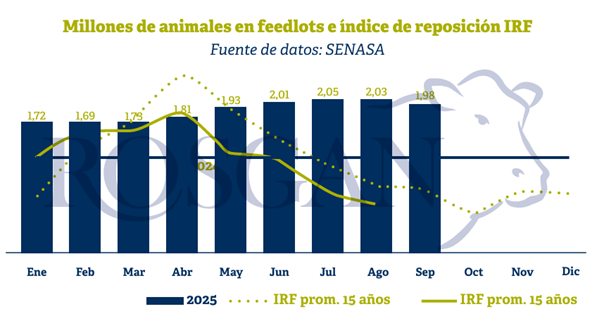

nos aires, 12 de septiembre, (PR/25) .- El feedlot atraviesa un momento difícil; con márgenes significativamente negativos y un alto costo financiero, se adelantó la época de vaciado de los corrales. A pesar de esta situación, desde la Cámara Argentina de Feedlot (CAF) destacan que el sector tiene oportunidades para fortalecerse como proveedor de proteína cárnica de excelencia, apoyado en la exportación, la identificación individual y el pago por calidad. Además, sostienen que el financiamiento y los esquemas de producción bajo contrato, son una cuenta pendiente para lograr este crecimiento.

nos aires, 12 de septiembre, (PR/25) .- El feedlot atraviesa un momento difícil; con márgenes significativamente negativos y un alto costo financiero, se adelantó la época de vaciado de los corrales. A pesar de esta situación, desde la Cámara Argentina de Feedlot (CAF) destacan que el sector tiene oportunidades para fortalecerse como proveedor de proteína cárnica de excelencia, apoyado en la exportación, la identificación individual y el pago por calidad. Además, sostienen que el financiamiento y los esquemas de producción bajo contrato, son una cuenta pendiente para lograr este crecimiento.

factores por la recesión económica y el menor poder adquisitivo de quienes perciben ingresos fijos (asalariados, jubilados, etc.), traducidos en un débil consumo de carne vacuna y sustitución por opciones más económicas (pollo, cerdo).

factores por la recesión económica y el menor poder adquisitivo de quienes perciben ingresos fijos (asalariados, jubilados, etc.), traducidos en un débil consumo de carne vacuna y sustitución por opciones más económicas (pollo, cerdo).