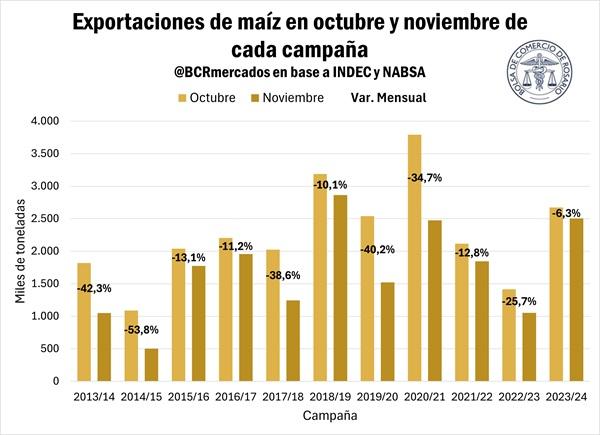

Buenos Aires, domingo 8 diciembre (PR/24) — Noviembre dejó registros sorprendentes en lo que respecta al desempeño del maíz argentino en el mercado de exportación. Según estimaciones basadas en los datos de la agencia marítima NABSA, se habrían despachado al exterior poco más de 2,5 millones de toneladas del cereal durante el mes pasado. Este sería el segundo mayor registro en la historia para el mes en cuestión.

Este registro sorprende más cuando lo analizamos junto al dato de octubre, que en este año marcó el tercer mayor registro de la historia con 2.672.429 toneladas exportadas. En la última década, los despachos al exterior de maíz en noviembre cayeron 28% en promedio respecto a octubre y nunca cayeron menos de 10%. Este año, los registros para ambos meses fueron muy próximos, con una caída de tan sólo 6,3%.

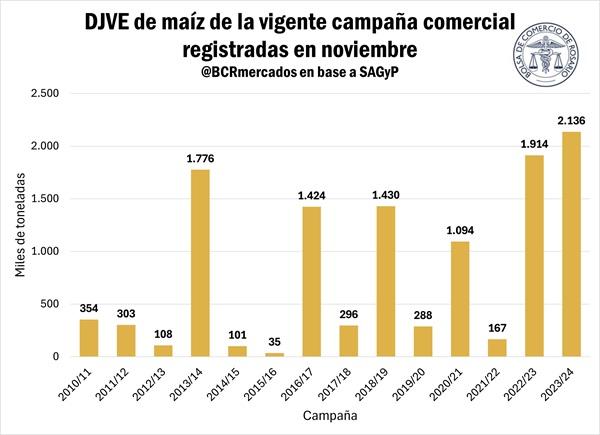

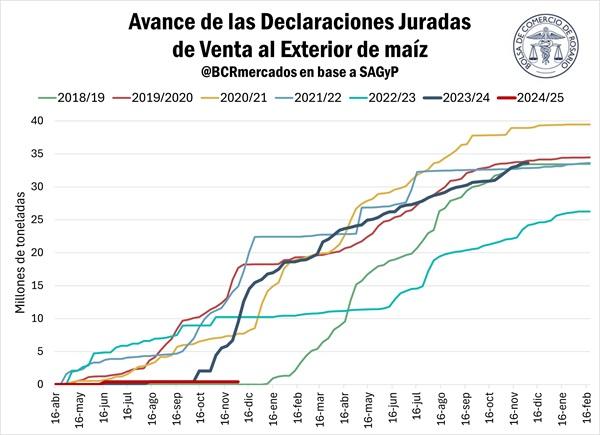

Noviembre también se destacó en el avance de los compromisos de venta al exterior de maíz, con DJVE registradas durante el mes por un total de 2.136.387 toneladas, todas para la actual campaña comercial. Esto es el mayor volumen histórico de declaraciones de ventas durante noviembre para una campaña comercial vigente, superando en 12% al noviembre del año pasado.

Como se ha mencionado anteriormente (“Las elecciones en Estados Unidos dictaron los términos para el mercado de soja y maíz”), las exportaciones argentinas del cereal han mostrado un gran desempeño en los últimos meses y en Brasil el mercado interno ha perdido dinamismo, con los consumos internos convalidando fuertes subas de precio y cortando el flujo de originación del sector exportador, dejando así a Argentina con mayor predominancia en el mercado de exportación para las demandas del Medio Oriente y Norte de África, lo que se espera que se sostenga en los meses de diciembre, enero y febrero, mientras que enfrentará una mayor competencia de los suministros de los Estados Unidos en los mercados asiáticos y latinoamericanos.

A partir de este contexto y como consecuencia de estas sorpresas que trajo noviembre para el maíz argentino en el frente externo, nuestras estimaciones para el total exportado durante la campaña 2023/24 fueron aumentadas en 500.000 toneladas, llegando de esta manera a 34 millones de toneladas. Este total implicaría el ingreso de más de 6.900 millones de dólares a la economía de nuestro país.

El programa exportador de maíz de la nueva campaña se mantiene incierto

De cara a la nueva campaña, la evolución de las declaraciones de ventas al exterior de maíz para despachar a partir de marzo del próximo año muestra el avance más lento desde la campaña 2018/19. En aquel momento, los derechos de exportación (DEX) estaban fijados en $ 4 por dólar del valor FOB del producto en cuestión, de esta manera, la carga efectiva del impuesto se reducía con un aumento de tipo de cambio. Con las expectativas devaluatoria que existían, los exportadores preferían esperar y no anticipar las DJVE, que fijan el valor de los DEX y su fecha de pago en hasta 5 días desde el registro de la venta (para el caso de las DJVE-360, que dan un plazo de embarque de un año a cambio de abonar por adelantado, mientras que la otra opción, las DJVE-30, dan un plazo de 30 días y permiten el pago del impuesto al momento de la oficialización de la exportación.

A esta fecha, solo se declararon 400.000 toneladas de ventas externas de maíz de la campaña 2024/25, sin embargo, los motivos de este avance más lento difieren de los de la campaña 2018/19.

Con una macroeconomía más estable en la actualidad, un dólar que se ha debilitado contra el peso en los últimos meses y una tasa de interés atractiva debido a la consistente baja de la inflación, no hay incentivos para anticipar el pago de los derechos de exportación.

Sin expectativas de devaluación y sin riesgo de un aumento en las alícuotas debido al superávit fiscal ya logrado por la actual administración y proyectado a mantenerse el próximo año, los exportadores eligen aprovechar las tasas reales positivas antes que anticipar ventas externas teniendo que adelantar el pago del impuesto. Además, el sector se entusiasma con una posible baja de las retenciones, impuesto sobre el que el actual gobierno ya ha manifestado su disgusto.

La soja en Paraguay comienza el período crítico implorando por lluvias.

La Unión de Gremios de la Producción (UGP) en Paraguay alertó sobre las condiciones climáticas y sus posibles impactos en los cultivos. La falta de lluvias generalizadas y en niveles importantes está afectando a los cultivos de soja que se encuentran en etapa de formación de vainas y llenado de granos, período “crítico” para la determinación de los rendimientos de la oleaginosa.

La mayor área de producción de soja de Paraguay se ubica al este del Rio Paraguay, principalmente sobre los departamentos limítrofes a Argentina y Brasil. Sobre esta región, se presentan escenarios muy divididos. En los distritos del norte hay productores que reportan pérdidas y otros que debieron resembrar y siguen a la espera de lluvias. Mientras que en el sur hay áreas que han logrado un buen desarrollo de los cultivos, pero que necesitarán de una buena cantidad de precipitaciones en período venidero para aprovechar ese potencial.

Analizando con mayor detalle, en el norte, las áreas productivas de los departamentos de San Pedro, Canindeyú, Concepción y Amambay presentan niveles deficitarios de humedad que está afectando a los cultivos, con perspectivas de pérdidas. Esta zona viene sufriendo por sequías sucesivas que han dejado malos resultados productivos y ya impactaron en la reducción de superficie de siembra.

En Itapúa, departamento que ocupa el segundo lugar en el ranking de producción, las primeras etapas de desarrollo de los cultivos han sido excelentes, pero la falta de agua de los últimos días comienza a generar preocupación.

De acuerdo con el monitoreo de agua útil en suelos, realizado por el Instituto de Biotecnología Agrícola (INBIO), solo en el departamento de Alto Paraná (principal productor de la oleaginosa) las condiciones de disponibilidad de agua en el suelo se presentan adecuadas, mientras que en el resto del país la mayoría de los suelos presentan estados deficitarios de humedad con relación a las necesidades hídricas del cultivo.

Entre el fin de noviembre y primera quincena de diciembre se produce el llenado de granos, por lo que se necesita un aproximado de 30 mm por semana para la hidratación de las plantas, en caso de no alcanzar los niveles de lluvia suficiente, los granos pierden peso y calidad, afectando directamente al rendimiento.

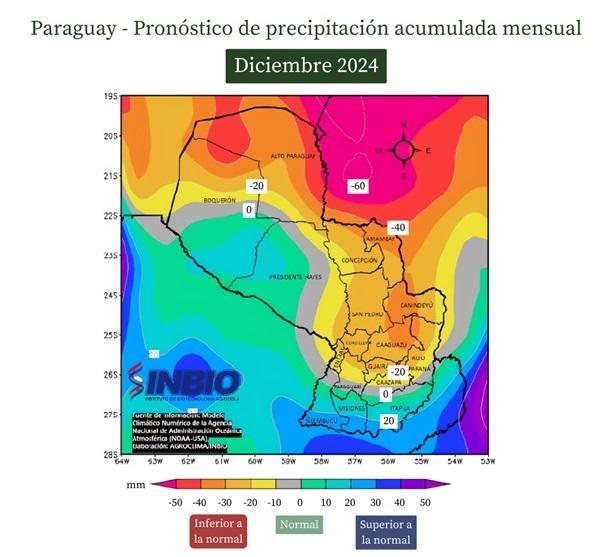

En este contexto, los pronósticos no son alentadores en mayor parte del territorio productivo. Según el último Boletín Técnico Agroclimático publicado el último fin de semana por INBIO, para el mes de diciembre se esperan lluvias que estarán en rangos normales o ligeramente por encima de lo habitual, en la parte sur de la Región Oriental, donde se concentra una importante porción del área de producción de soja. Esto permitirá una buena recarga de agua en los perfiles del suelo, esperando que estos niveles satisfagan las necesidades hídricas de manera óptima en los cultivos, especialmente en parcelas que se encuentran en etapas vegetativas cruciales de carga de granos. Sin embargo, en el resto del país (más de la mitad del área de cultivo de la oleaginosa) se anticipan acumulados de lluvia por debajo de los niveles normales, lo que pone a varias parcelas en riesgo de estrés hídrico.

Por el momento no se han realizado cambios en las estimaciones de producción paraguaya de la oleaginosa. Según el último WASDE del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), la cosecha de la campaña 2024/25, que empezará a recolectarse a partir de febrero, alcanzará las 11,2 Mt. Este sería un máximo histórico que se alcanzaría a partir de un récord en el área cosechada.

Por su parte, la consultora StoneX, en su informe del mes pasado, fijó sus expectativas de cosecha en 9,25 Mt en la zafra principal 2024/25 (soja de primera), a la que se sumarían 1,2 Mt de la zafriña (soja de segunda), lo que lleva la producción total proyectada a 10,5 millones de toneladas.

Los precios de los granos gruesos siguen estables en el mercado local e internacional.

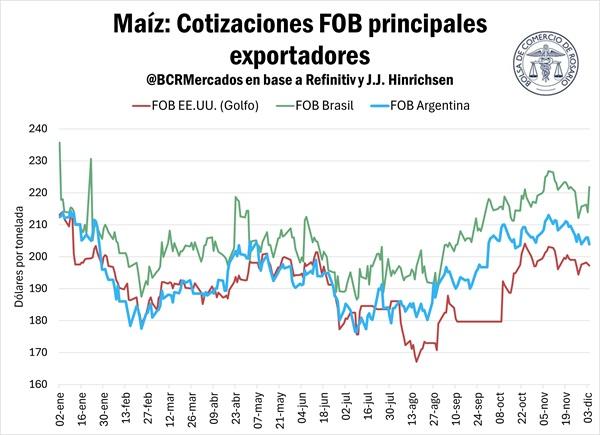

Durante las últimas dos semanas, los precios de la soja y del maíz en Chicago se han mantenido estables, fluctuando dentro de un rango de 2 a 3 dólares por tonelada. Desde el 25/11, el contrato de maíz de mayor volumen operado se ha mantenido entre USD 168,5/t y USD 170,5/t, mientras que, en el caso de la oleaginosa, el rango estuvo delimitado en USD 361,4/t y USD 364,4/t.

Para ambos granos, los operadores del mercado continúan dirimiendo entre el aumento en las ventas de exportación de Estados Unidos de los últimos meses contra los abundantes stocks mundiales, ante las lluvias que alientan las expectativas de grandes cosechas en Argentina y Brasil, y las preocupaciones sobre el enfoque de política comercial que tendrá la administración Trump y su impacto en las relaciones con China, principal importador de soja estadounidense, y México, principal comprador del maíz de aquel país.

Para el futuro próximo, en el caso de la soja, se espera que la llegada al mercado de una cosecha récord en Brasil a partir de enero aumente la presión en el mercado. Nuestro vecino se verá favorecido por la competitividad obtenida luego de la devaluación que ha sufrido el real en las últimas semanas. Esto, sumado a la posibilidad creciente de una guerra comercial protagonizada por los Estados unidos, no genera expectativas de mejoras en los precios. Para el maíz, el escenario no difiere demasiado.

En el mercado local, los precios han acompañado la tendencia lateral presente en Chicago. Desde el día 25/11, el precio pizarra de la oleaginosa se ha mantenido entre $ 290.000 y $ 295.000 por tonelada, alrededor de USD 287/t al tipo de cambio CCL. Por el lado del maíz, el rango se mantuvo entre $ 180.000 y $ 183.000 /t, lo que convertido en dólares al CCL promedia USD 177,5/t.

Primicias Rurales

Fuente: BCR

el Ing. Agr. Oscar Grasa MP 4295 (foto), quien además tiene una formación de empresas agropecuarias y es docente de la Facultad de Ciencias Agrarias de la Universidad Nacional de Mar del Plata, y la a Ing. Agr. Mirta Calandroni MP 1391, también docente de la casa de estudios Participaron más de 80 interesados.

el Ing. Agr. Oscar Grasa MP 4295 (foto), quien además tiene una formación de empresas agropecuarias y es docente de la Facultad de Ciencias Agrarias de la Universidad Nacional de Mar del Plata, y la a Ing. Agr. Mirta Calandroni MP 1391, también docente de la casa de estudios Participaron más de 80 interesados.