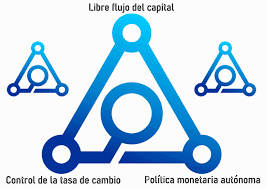

Buenos Aires, 25 de setiembre (PR/23) .- En su artículo, Dolarización y Autonomía Monetaria, Emilio Ocampo ilustra el “Trilema económico”. Este famoso postulado plantea que ningún país puede manejar tres políticas simultáneamente sin causar una inevitable crisis financiera. El Gobierno es como un malabarista que solo puede usar dos cosas a la vez, si intenta introducir la tercera variable se le caé todo. Puede escoger dos variables entre las tres posibles que son: 1) Libre movimiento de capitales, 2) Soberanía Monetaria y 3) Tipo de Cambio Fijo. De las tres políticas se puede escoger solo dos de ellas y la otra variable debe ser libre y determinada por el mercado, es decir, no intervenir en ella. Abajo una ilustración que ayuda a conceptualizar el Trilema:

Las combinaciones posibles son:

Eje A: Tipo de cambio fijo con libre movimiento de capitales

Eje B: Soberani?a Monetaria con libre movimiento de capitales

Eje C: Tipo de cambio fijo con Soberani?a Monetaria

Tratar de manejar las tres variables simultáneamente es la razón por la cual la Argentina se encuentra otra vez en crisis. Este modelo explica la fuente de las crisis financieras que desestabilizan la moneda y destruyen la economía. Si se trata de manejar las tres variables simultáneamente, el Gobierno acaba desangrando todos los mecanismos de creación de riqueza. En Argentina se habla mucho de la “soberanía monetaria” y al escoger este “punto de eje” como punto de partida le quedan dos alternativas: que entren y salgan capitales atraídos por el tipo de interés o, dejar que el tipo de cambio fluctué libremente al precio que refleje la oferta y demanda real de dólares en la economía – sin intervenciones del Banco Central.

En el modelo Mundell-Fleming bajo las dos opciones de apertura de capitales o un tipo de cambio libre sirven como “barreras de contención” ante el descarrilamiento ya que: o se alejen los capitales o sube el tipo de cambio. En la economía estos escenarios deben ser vistos como la fiebre lo es en la salud física. Cuando empieza a subir el tipo de cambio o la tasa de interés demasiado es momento de tomar medidas cautelarías. Desgraciadamente los incentivos políticos siempre apuntan al abuso de la “soberanía monetaria” y la emisión de dinero. Cuando los abusos de este privilegio se empiezan a evidenciar mediante altas tasas de interés o devaluaciones constantes los Gobiernos optan por más intervención y en especial controlar el tipo cambio mediante “venta de dólares” y así mantener su popularidad. El resultado de mantener una “soberanía monetaria” en un país inflacionario y sin instituciones sólidas es siempre el mismo, una masiva devaluación y inflación que la acaba pagando cada ciudadano y en especial los que menos tienen.

La defensa de la “soberanía monetaria” se disfraza en un discurso nacionalista que debe ser evaluado con el costo que implica. Mantener el peso como moneda solo sirve un fin político ya que ninguna nación acepta al peso como medio de pago. El dinero local es recibo emitido por un intermediario (Banco Central) que entrega a los ciudadanos a cambio de “resguardar” sus dólares en la reserva monetaria. Este intermediario incrementa los costos de transacción inútilmente. Mantener el privilegio de emitir moneda le cuesta al ciudadano común la devaluación, la inflación y una altísima tasa de interés que impide la creación de más empleo.

Otro concepto que introduce Mundell son las Zonas Monetarias Optimas cuya premisa es simple. Mundell decía que las monedas percibidas como “buenas” en ciertas sociedades tenderán a reducir los costos de transacción en sus zonas de influencia económica y comercial. Debido a esa popularidad existirán zonas donde esa moneda actuara “óptimamente” para el comercio. Es decir, en el mundo del comercio existirán monedas que serán preferidas por otras, y para ser más eficientes deberíamos eliminar todas las monedas intermediarias “subóptimas”. Todo el mundo usa el dólar pero en especial el comercio en Latinoamérica es denominada en dólares ya que estamos dentro de la zona monetaria optima del dólar. Es normal entonces que adoptemos la moneda optima que ya circula y funciona y eliminemos intermediarios que solamente incrementan los costos de transacción y distorsionan el cálculo económico.

La dolarización oficial ofrece una la resolución final al Trilema, colapsando uno de los ejes posibles de ejecución de políticas. Esta es la gran innovación de la dolarización sobre cualquier caja de conversión u otro sistema monetario. Bajo dolarización se elimina completamente el concepto de “tipo de cambio” ya que se reemplaza completamente la moneda local. Al no existir si quiera un tipo de cambio el Gobierno restringe sus opciones y se acaba una parte de la incertidumbre. Bajo dolarización el eje “B” – política de “soberanía monetaria” y “apertura de capitales” – deja de existir ya que la eliminicación del “tipo de cambio” elimina cualquier capacidad de regresar a imprimir dinero. Una vez dolarizada la economía, falta decidir entre:

Eje A: Dolarización con libre movimiento de capitales

Eje C: Dolarización con Soberani?a Monetaria

La dolarización oficial de una economía se da luego de un proceso de dolarización espontánea donde los agentes económicos ya han expresado su soberanía del consumidor en cuanto a la moneda que prefieren. Consecuentemente, la dolarización refleja la soberanía del pueblo al escoger su moneda y proteger su propiedad privada. La idea de una soberanía monetaria en una dolarización es un sinsentido. Implica un sistema de control de capitales que eventualmente llevará a mayor intervención estatal en la creación de precios. Esta alternativa requiere de cada vez mayores dosis de violencia contra la propiedad privada para poder sobrevivir. Consecuentemente, las condiciones más propicias para la dolarización son la apertura total de los capitales y el comercio. Este es el modelo que ha aplicado Panamá y que le ha dado tan buenos resultados.

A pesar del obvio camino que potencializa la dolarización oficial de una economía, el Gobierno del Socialismo del Siglo XXI se empecinó en aplicar un modelo político que privilegiaba la “soberanía monetaria” con dolarización (el Eje C). Adicionalmente, y siguiendo los pasos de Argentina, decidió suspender una vez más sus pagos de deuda externa, ahuyentando aún más a la inversión extranjera mientras imponía impuestos a la salida de capitales. Los legados del SSXXI y su gran maquinaria clientelista son los problemas que enfrenta el Ecuador y Argentina. A pesar de tener vientos en contra encarnados en un gobierno populista la dolarización oficial del Ecuador sigue siendo la institución más popular de su historia. Los ecuatorianos no han sufrido de pérdida de valor de sus ahorros en más de 20 años, y su economía sigue creciendo especialmente en exportaciones como el camarón.

La dolarización oficial no arregla todos los problemas de una economía, pero si reduce significativamente el peor de ellos: la maquinita de imprimir billetes. Tener una moneda estable es una condición necesaria pero no suficiente para crear riqueza. La Argentina ha demostrado tener los recursos humanos y físicos para salir adelante una y otra vez. Una Argentina dolarizada rápidamente surgiría entre las naciones de Latinoamérica ya que facilitaría el cálculo económico para todos, reduciendo los “costos de transacción” del comercio y el intercambio pacifico.

La economía argentina ya está dolarizada. No hablo solamente del uso consuetudinario del dólar en la calle que crece y seguirá creciendo, sino que su gente prefiere al dólar al peso. La evidencia es simple: pregúntele a cualquiera en que prefiere que le paguen su trabajo: ¿en dólares o pesos? La preferencia de los consumidores de moneda – que somos absolutamente todos – es clara y contundente: el dólar es preferible porque sirve como moneda y guarda su valor. A medida que pase el tiempo y siga la inestabilidad los argentinos seguirán dolarizándose cada vez más. A esta primera etapa se la llama “dolarización espontánea” y es una expresión de libertad y defensa de la propiedad privada sobre los intentos de incautación del valor de los ahorros por parte del gobierno. Los únicos que faltan por dolarizarse en la Argentina son el Gobierno, a quien no le conviene perder el privilegio de imprimir moneda.

El dinero es la representación más democrática de la propiedad privada ya que todos lo usamos. En una dolarización oficial de la economía, el dinero que el gobierno resguarda por nosotros en el Banco Central pasa a nuestros bolsillos. En otras palabras, la dolarización es respetar la propiedad privada de los ciudadanos argentinos. Las reservas liquidas del Banco Central representan los ahorros en dólares de los argentinos que no necesitan un intermediario para poder gozar de ellos. La dolarización no solo es respetar la propiedad privada, sino que respeta la decisión y preferencias del pueblo. Más aún, la dolarización es justicia ya que ayuda más a los que menos tienen.

Si la dolarización defiende la propiedad privada y es la preferencia de los argentinos, ¿Por qué no se dolariza la Argentina? Esta es la pregunta que nos hacemos muchos. Las razones son simples: no existen incentivos para que ningún gobierno deje el privilegio de imprimir moneda y de ganar señoraje. Tampoco hay apoyo académico porque muchos economistas se quedarían sin trabajo al no tener que hacer en cuanto a predecir el futuro del tipo de cambio y los eternos ajustes que predican para mejorar “el modelo económico”. Para otros es una medida extrema, llena de incertidumbres y la discuten mientras se niegan a ver la expansión de la dolarización espontánea alrededor de ellos. La pregunta para los detractores y los que dudan sobre la medida es la misma: ¿En qué prefiere ganar su sueldo y tener sus ahorros – pesos o dólares?

Todos los argumentos académicos en contra de la dolarización ya han sido ventilados en los más de 23 años que lleva el Ecuador dolarizado. Su gran popularidad es prueba fehaciente de lo acertado que fue dolarizar la economía y los resultados que ha logrado son indiscutibles. A pesar de tener un gobierno en contra que ha tratado de socavarla, la Dolarización en el Ecuador sigue siendo abrumadoramente popular y es una institución que empieza a influir en lo político ya que ha desnudado las falacias del populismo del Socialismo del Siglo XXI.

Al igual que en el Ecuador en su momento, los argumentos en contra de la dolarización oficial abundan. Entre los más comunes están que: no hay suficientes dólares y que hay que hacer ajustes en la economía antes de poder dolarizarla. Ambos de estos mitos son trillados. Siempre habrá suficientes dólares para dolarizar la economía. Solo hay que reemplazar los billetes en circulación en pesos por dólares, el resto de la economía se dolariza inmediatamente al cambiar la contabilización a dólares. Es decir, solo se necesita reemplazar el “efectivo” y todas las transacciones sin efectivo – que hoy son muy frecuentes – no se afectan. Hoy circulan suficientes dólares y mañana habrán cada vez más, como ejemplo los depósitos bancarios en el Ecuador no han parado de crecer. Los bancos cambiarán sus pesos por dólares en el Banco Central y el público tendrá más que suficiente tiempo de cambiar sus pesos por dólares en cualquier ventanilla. Dolarizar es fácil, lo difícil es que el gobierno entregue el privilegio de imprimir dinero.

Los argumentos de necesitar “ajustes previos” a la dolarización son artimañas que demoran y confunden. Evidentemente no existieron incentivos para hacer los ajustes antes, y ahora si prometen hacerlos y si los hacen todos, ¿para qué entonces dolarizar? En realidad, la dolarización acelera los ajustes necesarios ya que no permite que el “status quo” de imprimir dinero falso continué. Bajo una dolarización oficial los ajustes necesarios se vuelven transparentes y la fiscalización del pueblo en el gasto público es mayor. Los cambios relevantes son los ajustes posteriores necesarios para cambiar el sistema político-económico socialista que se hereda, pero no se necesita ni requiere ningún ajuste previo antes de dolarizar la economía.

En resumen, dolarizar la economía argentina solo requiere de voluntad política para sacar de circulación a los pesos y reemplazarlos por dólares. Esta medida no es complicada ni requiere de mucho para implementarla. A pesar de lo mucho que dicen sus detractores, ellos también prefieren que se les pague en dólares que en pesos. Si es así los dólares también deberían estar circulando entre los más pobres de la economía que son los que más sufren con la inflación.

La dolarización equipararía el campo de juego para todos. No solo nivela la cancha para todos, sino que inmediatamente alivia a los más pobres. Ellos son los que más sufren el “impuesto de la inflación” ya que lo poco que tenían ahora no alcanza para nada.

No solo estabiliza a los pobres, sino que inmediatamente bajo dolarización los asalariados dejan de perder poder adquisitivo y pueden empezar a ahorrar. Adicionalmente, los empresarios pueden hacer un “cálculo económico” más eficiente debido a la estabilidad. La eliminación de una importante distorsión exógena en el riesgo de cálculo: el tipo de cambio es fundamental para reactivar la economía argentina.

Por Fernando Vuelta – Director Comercializacion Granaria Agroeducacion

Buenos Aires, 18 septiembre (PR/23) — Y un día parece que la montaña rusa se convirtió en calesita.

Luego de dos larguísimos meses de idas y vueltas de precios, leyendo y observando el impacto de estados de cultivos, pronósticos, áreas sembradas que se modifican y rindes volátiles; de a poco van abandonando la escena dejando su marca dentro de los valores de mercado que van buscando un equilibrio transitorio.

Y digo transitorio porque nada en este mercado ya sea por historia o por presente, nos dice que las cosas quedarán como hoy por demasiado tiempo y con solo mirar algunos indicadores podríamos concluir que la calma no será duradera.

La soja posición noviembre en CBOT flota hace un mes en un rango desde usd 492 a 512, buenas marcas y no tal lejos de los máximos de la serie, mientras el maíz hace lo propio entre 183 y 187 posición diciembre pero en este caso cerca de los mínimos.

La fluctuación de valores de ambos productos tiene una relación histórica que se basa en compartir muchos usos en lo que respecta a demanda, y área a sembrarse en lo que respecta a oferta. En otras palabras las variaciones de precios de cada uno de ellos no son indiferente al otro, no existen como compartimentos estancos en forma individual sino que se correlacionan.

Hoy ese cociente, esa relación está rota, desarbitrada.

El movimiento de área de soja a maíz en EEUU que se produjo esta campaña logró ese efecto. Sin embargo este nunca tiene gran duración, ya que las fuerzas del mercado se encargarán de corregirlo más temprano que tarde.

Este descalce está ocurriendo no solo en las posiciones 2023 sino también en las que operan de 2024.con una soja que aparece cara en términos relativos.

En algún momento o período el producto barato mejora precio por presión de demanda, el caro incentiva su siembra mejorando la oferta o una combinación de ambas, el resultado es volver a la correlación.

Hoy la soja está cara contra su hermano forrajero y necesariamente en el mediano plazo tenderá a corregirse y quizás sea uno de los campos de batalla en la guerra de precios venidera.

El otro factor a seguir será nuevamente el clima, pero esta vez en Sudamérica que será la dueña de la oferta potencial futura y por lo tanto el eje de la incertidumbre.

Un arranque con más pronósticos alentadores que agua en los potreros, por el momento solo promesas en los mapas y gráficas.

El niño se hace rogar y muchas zonas altamente productivas dependen totalmente de lo que venga del cielo, ya que en la tierra ya no hay nada de dónde agarrarse, las reservas útiles son casi nulas.

Y no es ideal la situación de arranque en algunos sitios en Brasil donde después de las súper cosechas, estados productores del sur como Mato Grosso presentan los perfiles con humedades por debajo del promedio y no se está haciendo sencillo avanzar con la siembra.

Prematuro para preocuparse, seguramente, pero las noticias climáticas claramente ya están cambiando de hemisferio.

Está todo por definirse y si las lluvias se normalizan iríamos a grandes cosechas nuevamente el año entrante desde estos puertos y con nosotros sumándonos esta vez a esa ola.

Este arranque es una promesa de un nuevo período de volatilidad, pero esta vez desde otra latitud.

Bajo esta situación, en las condiciones actuales y aprovechando el Programa de incremento exportador nro. 4 se debería comenzar a vender los remanentes 2023 con precios Noviembre por encima de usd 400 y enero (ya cruzando un nuevo gobierno) acariciando los usd 390 pero con promesa de precio en pesos muy superior.

Como corolario, no es menor observar el inverso que existe sobre mayo 2024 de usd 50/tt, muy alto contra el promedio histórico.

Para la campaña 23/24 el sector se mantiene casi sin coberturas y sería prudente mirar con buenos ojos el rango de precios locales de soja 340/350 para comenzar a forjar pisos.

Con respecto al maíz se puede, a mi criterio, darle un poco más de tiempo a su posicionamiento y esperar una recomposición de las relaciones históricas por cualquiera de los caminos señalados, disminución de oferta o presión de demanda.

Como nota al pie considero fundamental no perder de vista las nuevas situaciones que van apareciendo y que puedan tener potencial para modificar la ecuación de precios en el futuro ya que estas nos obligaran a ir modificando nuestra estrategia adaptándola a estas nuevas realidades.

Después de todo en el largo plazo no necesariamente sobrevive el más fuerte sino el que mejor se adapta a los entornos cambiantes.

Por Sergio Mammarelli Abogado laboralista, especialista en negociación colectiva.

Ex Titular de la Catedra de Derecho del Trabajo y Seguridad Social de la Universidad Nacional de la Patagonia.

Autor de varios libros y Publicaciones.

Ex Ministro Coordinador de la Provincia del Chubut.

Buenos Aires, 12 de setiembre (PR/23) .- Quedan algo más de 40 días para el 22 de octubre y me surge una pregunta que comienza a rondar por mi cabeza: Es lógica, esa sensación que la elección ya está definida y Milei es el ganador? Los argentinos además de emocionales, somos cambiantes y me parece muy aventurado pronosticar un resultado faltando tanto tiempo y tantas cosas por pasar en estos 40 días interminables. Si Milei no logar triunfar en la primera vuelta logrará mantener su liderazgo hasta noviembre? Cuánto tiempo durará la espuma del triunfo y la novedad disruptiva de su excéntrica personalidad, en detrimento de una visible debilidad institucional para gobernar la Argentina y carencia de un equipo de gobierno que esté a la altura de la crisis y colapso del pais?

Por ahora son todas incógnitas, pero en esta carrera contra el tiempo comenzamos a ver en los tres candidatos más competitivos un clima raro. Tanto Massa como Bullrich, solo quieren que en octubre pasen dos cosas: que Milei no triunfe en la primera vuelta y lo segundo, aspirar a entrar al Ballotage. Ambos, con cierto pesimismo, reconocen casi como irrefutable que Milei está seguro y cómodo como ganador el 22 de octubre. Casi en el mismo sentido, pero al revés, muchos en el espacio de Milei, consideran imprescindible ganar en la primera vuelta porque en el Ballotage la cosa se complica.

Las primeras encuestas, que ya nadie mira, muestran a un Milei que no ha bajado un solo punto de los 30 puntos obtenidos y hasta lo ubican por encima de ese porcentual, llegando al 36% en alguna de ellas. Con estas tendencias, no estamos lejos del 40% que exige la Constitución aunque en ese caso, tendría que sacarle 10 puntos al segundo. Por ahora el escenario del 45% está lejos, oportunidad en que Milei podría consagrarse presidente sin importar su diferencia con el segundo. Por el contrario en los espacios de Massa y Bullrich las aspiraciones son más humildes. Ambos quieren atravesar el universo de los 30 puntos, imposibilitando la diferencia de 10% que exige la constitución, que además permitiría el ingreso al ballotage. Es ahí donde comienzan las esperanzas de ambos de llegar a la rosada en noviembre. En fin, parece que a todos les llegó el miedo de lo que decidamos los argentinos en octubre y falta mucho tiempo.

De acá hasta las elecciones, todos estaremos mirando una sola cosa: Quién más crece hasta el 22 de octubre: Milei, Massa o Patricia? La respuesta es la incógnita que siempre planteó el camino entre las Paso y las elecciones generales. En el caso de Macri con Scioli, éste último ganó las PASO y perdió con Macri en el ballotage. En la segunda oportunidad, Macri perdió con Fernández, pero fue el que más creció en ese camino, pasando de un 32% al 40%, sin embargo, no le alcanzó para descontar. Esto demuestra algo claro: la foto de las PASO jamás se repite en las elecciones generales de igual manera. Alguien crecerá más en ese camino y se quedará con el podio el 22 de octubre y si ese crecimiento es lo suficiente, tal vez, resulte presidente de la nación.

Hasta acá, no hay ninguna sorpresa. Sin embargo, volvamos a los argentinos: qué pensaremos hacer hasta octubre y cómo nos expresaremos en las urnas? La foto de agosto mostró que Milei ganó en 16 provincias, 5 fueron ganadas por el peronismo y tres por Juntos por el cambio, repartiéndose 2 el PRO y solo una el radicalismo (Corrientes). Si bien los números no fueron favorables para Bullrich y Massa, la verdad es que todos fueron muy parejos, según el escrutinio definitivo: Milei se alzó con un 29,86%, Juntos por el cambio obtuvo un 28% y, por último Unión por la Patria sacó un no despreciable 27,28%.

Porqué con estos resultados casi todos consideran que Milei ya ganó? Es intuición o hay algo serio detrás de esto? El único elemento objetivo de medición son las encuestas y todos sabemos que han sido un fracaso como pronosticador. Es cierto que las instituciones democráticas registran los peores niveles de confianza de los últimos 40 años, provocando ese estado anímico de incertidumbre, desilusión y bronca en todos nosotros y Milei era casi el único resultado posible. Sin embargo, ya nos “descargamos de la bronca” y no sabemos qué haremos a futuro.

Durante estos poco más de 40 días solo tenemos hechos políticos por delante, de los que podemos extraer conclusiones parciales. La primera jugada sucedió hace poco más de una semana. Milei es economista, Massa, abogado, pero ministro de economía y Patricia Bullrich, nada podía mostrar. Por eso jugó su bala de plata, anticipando y eligiendo a su futuro ministro de economía, Carlos Melconian, lanzándolo a la campaña. Fue una buena jugada, para cubrir su déficit. Es buen comunicador, en pocos días está haciendo estragos sobre la propuesta económica de Milei, pero alcanzará? A ese hecho Patricia agregó otros nombres y referentes por área de gobierno, lanzándolos a la cancha en todo el país. La idea es clara: mostrar que Juntos por el Cambio está absolutamente armado para gobernar la Argentina, cosa que en lo personal no tengo duda, es el espacio que asegura la mayor gobernabilidad futura en nuestro país, hoy por hoy. Pero esto alcanza? Pienso que no. Todavía falta recuperar la mística y cada vez queda menos tiempo. Patricia Bullrich no logra, hasta ahora, repetir el liderazgo que la hizo triunfadora en agosto. Racionalmente está haciendo casi todo bien, pero quién racionaliza su voto? Casi nadie.

Posiblemente durante septiembre veamos otros hechos políticos generadores de equilibrio, con los resultados electorales en Santa Fe, Mendoza y Chaco, donde un triunfo de Juntos por el cambio en esas provincias, sin duda, la revitaliza a Patricia Bullrich, equilibrando un poco la balanza del desastroso resultado del espacio en las PASO. Algo similar le sucederá a Massa, si el peronismo retiene Chaco.

Sin embargo hay algo que todavía no podemos saber. Cómo se comportarán los gobernadores e intendentes, en aquellas provincias que realizaron elecciones anticipadas y que tuvieron que soportar el trago amargo, que Milei les ganara en agosto. Esos gobernadores e intendentes electos ya tuvieron su primera derrota electoral sin haber asumido. Podrán soportar una segunda derrota electoral en octubre? Esta duda tiene una objetiva razón provocada por aquellos distritos que en agosto disputaban candidaturas. En casi todos ellos Milei no pudo ganar, especialmente en la Ciudad y Provincia de Buenos Aires que componen casi la mitad del electorado nacional.

En octubre 8 provincias argentinas eligen senadores y en todas las provincias del país, diputados nacionales. Nadie ignora que la mejor herramienta de negociación de un gobernador son sus senadores y diputados. La influencia sobre la forma en que votan en el Congreso siempre fue la moneda de cambio para obtener recursos o la atención sobre políticas del gobierno federal. Estarán dispuestos nuevamente a resignar esta necesidad, expectantes sobre el resultado de octubre, como si a ellos no los dañara? Triunfadores como Torres en Chubut o Poggi en San Luis, hace poco más de un mes atrás, ya arrastran una brutal derrota en las Paso y ahora juegan diputados en octubre. Pueden soportar otra derrota en las urnas y además privarse de la bala de plata para negociar con un futuro gobierno federal que no sea de su signo político, que sabemos necesitará cada voto en el congreso para imponer sus transformaciones que la sociedad pide? Ese voto vale oro en polvo. Pero, además, hacia dentro de cada provincia, cuál es el peso específico, para cada gobernador, asumir el 10 de diciembre, con dos derrotas electorales, donde además perdieron a sus legisladores nacionales, sean diputados o senadores. No asumieron y ya perdieron dos veces y carecen de moneda de cambio con el futuro gobierno federal. Claramente un mal comienzo.

Todo lo que venimos diciendo refuerza la idea que jamás la elección de octubre repetirá la foto de agosto. No olvidemos que hay 11 millones de votos que no existieron y más de un millón y medio que votó espacios políticos que quedaron al margen de la elección general. Son demasiado peces en el agua para que simplemente los ignoren los pescadores de la política. Ahí entrarán a jugar todas las herramientas clásicas, desde la fiscalización de la elección hasta las picardías corrientes: votos cortados, votos en cadena, millones de remises llevando y trayendo electores, clientelismo de último momento, trabajo de punteros políticos, etc. En octubre todos saldrán a la cancha con todo lo bueno y todo lo malo de la política de los últimos 40 años.

No tengo duda que, si Milei pudiera, adelantaría la elección nacional por lo menos 40 días. Tiene toda la espuma del triunfador y hasta algunos analistas, advirtieron como le crecieron las patillas de Carlos Menem al igual que la cantidad de funcionarios menemistas que se incorporaron a su staff. Se va perfilando el neo menemismo, con un candidato que ha sido el más transversal de todos. Capturó votos populares, del conurbano, de clase alta, media y baja y trabajadores formales e informales. Pescó en todos lados. Sin embargo tiene poco para ofrecer en estos 40 días. El ya ganó con un voto tan emocional e inexplicable que ni siquiera sabemos a ciencia cierta qué harán esos mismos electores. También comenzó el desgaste de sus propuestas y la debilidad del equipo que lo acompañará en caso de ganar. Y a eso le agregaríamos varios errores “autoinfligidos” y propios de su personalidad excéntrica: No para de pelearse con todos. Ni del Papa se privó. El “Mercado”, contrariamente a lo que podría pensarse, más que los programas económicos, está mirando la capacidad política y de gobierno de los candidatos y Milei, en ese aspecto, pierde por goleada. Este deterioro provocó que algún periodista llegara a decir que lo que necesita Milei es un “Melconian político”, que pueda explicar cómo gobernar sin intendentes, sin gobernadores y en minoría absoluta en ambas cámaras del Congreso de la Nación. Todo está por verse camino a octubre.

Massa es el más complicado. Solo le queda seguir “vendiendo humo” a la espera de una buena noticia real. Todo indica que el deterioro económico seguirá, en particular la inflación, donde cualquier plan platita se diluye en días. A Massa lo pusieron para dejarlo solo y todo el peronismo hasta ahora consolida la promesa. Intendentes del conurbano bonaerense cortaron su boleta creando un menú a la carta, algo similar hicieron algunos gobernadores, la Cámpora mantiene un silencio sepulcral y los gobernadores que ya ganaron solo se ocuparán de sus candidatos a legisladores nacionales, con una Cristina ausente, que posiblemente analiza que su participación perjudica más que ayudar. La famosa estructura electoral del peronismo solo trabaja a media máquina y eso es un gran problema.

Y Patricia Bullrich? Por ahora es todo preparativo de una campaña que no largó. Sigue intentando consolidar el magro resultado de los perdedores de la interna, que prometían juntar el consenso del 70% de la política y apenas lograron un magro 11%. A ello le tuvo que agregar algunas aclaraciones al salvavidas de plomo de Macri, que, a diferencia de Cristina, mucho más inteligente que él, intenta aparecer en escena. Lamentablemente su aparición no ayuda a Juntos por el cambio, porque todos saben que a él le gusta Milei.

En estos próximos 40 días estaremos plagados de hechos políticos que moveran los sentimientos de los argentinos en todos los sentidos. Todos tienen miedos y muertos en el placard, que desean que no se descubran. Los análisis políticos son muy cautelosos y las encuestas poco creíbles. Ninguno de nosotros sabe que piensa la sociedad en este momento, si es que está pensando en las elecciones de octubre, con problemas cotidianos que resultan mucho más acuciantes.

Recién comenzamos a ver nuevamente los jugadores en la cancha, pero pasaron pocos minutos de comenzar el partido. Mientras tanto seguiremos expectantes este duelo entre un país ordenado o un salto al vacío, que debate a más del 60% de los argentinos que han optado por un cambio.

Por Marianela De Emilio | Ing. Agr. Msc. Agronegocios– INTA Las Rosas

Buenos Aires, 11 septiembre (PR/23) — Ante la oportunidad de mejorar precios de liquidación de granos, se plantean interrogantes al considerar saldos a comercializar respecto a obligaciones de mediano plazo que habrá que afrontar, además de interpretar si la mejora de precios se traduce en una verdadera oportunidad para liquidar. Momentos así dan la oportunidad de ajustar criterios de comercialización para tomar decisiones, como es responder a la pregunta ¿para qué liquidar?

En el contexto comercial para soja, que en el corto plazo se simplifica bajo el título “Dólar soja IV”, se plantea la posibilidad de recibir mejores ofertas de precios. Dado que la propuesta, a diferencia de las versiones anteriores para estimular liquidaciones, plantea un tipo de cambio combinado, para los exportadores, que acompañan la evolución del Dólar, 75% al tipo de cambio oficial y 25% al tipo de cambio bursátil, no cae en el fallo de un tipo de cambio diferencial fijo, que pierde ventaja conforme pasan los días y la devaluación avanza.

Dada la escasez de soja en existencia este año, además de la complejidad para refinanciar una campaña tan hostil como la 22/23, fue más necesario que nunca priorizar para planificar el destino de las liquidaciones. Según ese orden de prioridad, hay que analizar la existencia o no de una oportunidad de precio en este nuevo programa de incentivo para la soja. Analicemos diferentes prioridades.

Compra de insumos: Siempre que los insumos puedan ser preciados, se observa que las subas actuales de precios en soja, que a tipo de cambio oficial resulta en un promedio de U$S 450/TN, se traducen en mejor relación insumo producto. La capacidad de compra de Urea era de 2 toneladas de soja por cada tonelada de urea, mientras al precio promedio actual es de 1,7. Lo mismo ocurre con otros insumos, por poner dos ejemplos más se muestra el glifosato y el fosfato di amónico.

Esta mejor relación insumo/producto desaparece hacia noviembre 23 y enero 24, según los actuales precios futuros que muestra el MATBA-ROFEX, U$S 386 y 378,5/TN respectivamente.

Pago de alquileres: Considerando que el pago de alquileres suele pactarse en quintales de soja fijos por hectárea, y que, este año en particular, ante los mínimos rendimientos alcanzados en muchas áreas, y una cosecha de maíz que dio tregua con rendimientos no tan recortados como la soja, es necesario conocer la relación soja/maíz para saber con cuanto volumen de maíz se logra el volumen de dinero necesario para alcanzar el precio de la soja.

?Primera clase del Programa de Comercialización Granaria?

En el gráfico se observa que, solo entre abril y mayo, y desde mediados de agosto en adelante, el precio disponible de la soja en PESOS superaba en más de dos veces al precio del maíz, pero con el actual precio de soja, se alcanza una relación de 2,4, relación más alta del año.

Dado que la relación hipotética de equilibrio entre ambos cultivos es de dos a uno, podría decirse que, siempre que sea necesario liquidar el doble o menos de maíz, para obtener el valor de la soja, es beneficioso liquidar maíz para cumplir compromisos con soja. Pero, si el precio de soja crece por encima del doble del precio de maíz, será más difícil cumplir con compromisos de alquiler, si el saldo de soja desaparece antes de cancelar el total de los alquileres, a menos que los rendimientos a campo hayan resultado tres a uno, es decir, si por cada quintal de soja se cosecharon tres de maíz, aún podría considerarse liquidar 2,4 quintales de maíz por cada quintal de soja para el pago de alquileres.

Pago de deudas: Liquidar para pagar deudas debe ser considerado, al igual que en el caso de alquileres, comparando capacidad de pago de maíz en función de soja, así como la proporción de soja que queda a liquidar. Por otro lado, si bien el salto de precios de soja eleva la capacidad de pago de deudas a vencer, liquidar soja e invertir en instrumentos bursátiles que ofrezcan tasas de interés superiores a las de la deuda, puede agregar valor a la liquidación por encima del valor ganado ante el presente programa de incentivo.

Postergar pagos sin una estrategia comercial y financiera, asume el riesgo de perder valor ante baja de precios de la soja e incremento de deudas por intereses altos.

Compra de bienes y servicios de consumo: El poder adquisitivo de las liquidaciones de granos, destinadas a comprar bienes y servicios de consumo, disminuyeron mes a mes durante el 2023. La evolución anual del Índice de Precios al Consumidor fue mayor al crecimiento anual de precios disponibles de granos en PESOS, desde febrero. Es decir que cada mes, el poder adquisitivo de una tonelada de soja fue inferior al poder adquisitivo del mismo mes un año atrás. La evolución de precios en PESOS de los granos fue inferior respecto de la inflación. Es otro motivo para liquidar e invertir en instrumentos financieros que ofrezcan tasas de interés que preserven valor respecto de la inflación. Preservar mercadería para consumo, expone a la mercadería a la baja en Dólares, y que el tipo de cambio no apalanque esas bajas.

Conclusiones: Al cuestionamiento de para que liquidar debe responderse no solo con el destino de la venta, insumos, pago de alquileres, pago de deudas, compras u otros, sino que hay que analizar para lograr respuestas como:

Para canjear por más volumen de insumos respecto al mes pasado.

Para pagar alquileres de lotes con buena relación de rendimiento a campo entre maíz y soja, así como el saldo de mercadería remanente a resguardar para el pago de alquileres en meses venideros.

Para el pago de deudas, siempre que los intereses superen la oportunidad de capturar valor a través de fondos de inversión de bajo riesgo.

Para la compra de bienes de consumo o para invertir en destinos financieros que brinden intereses competitivos con la inflación y devaluación.

Rosario, 11 septiembre (PR/23) – – Con el dólar soja ya instrumentado, las ventas se activaron en los 160.000 pesos (448 USD/tt). Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral, analiza cómo se mueve el mercado de granos local e internacional.

Para Romano, la industria marca que, a este precio, pierde dinero con la molienda. “Estamos ante un dólar soja totalmente diferente y es muy difícil estimar el precio real que se podría pagar. Además de la industria, entró la exportación de poroto, y la mejora del tipo de cambio es sobre el FOB -que no es tan claro- y, luego, hay que detraer costos de exportación/molienda, que no son sencillos”, detalla.

En este programa también entró la exportación y así como el productor ve que hay un plus para la exportación, y presiona por valores más altos, los compradores del mundo también ven lo mismo. “Los productores saben que la exportación tiene algo extra para mejorar su margen, retraen su oferta y hacen subir los precios; y los compradores internacionales hacen el mismo razonamiento: retraen sus ventas y los precios de exportación bajan. Esto hace que los márgenes de la industria vayan cayendo”, explica el académico de la Universidad Austral.

En esta edición lo que cambia es la capacidad de pago de los compradores, los precios suben tanto en dólares como en pesos, mientras que el tipo de cambio que afronta el productor es el mismo. “Esto seguirá así hasta el 30 de septiembre, y vendrán días muy duros. Lo que es cierto es que hay unas 4/5 mill.tt. que podrían salir para llegar el ritmo histórico de ventas, pero si el productor no tiene cómo dolarizarse no lo va a tomar. Dado que hay que comprar insumos unas 2/3 mill.tt. podrían aparecer”, añade Romano.

En cuanto a volúmenes de alrededor de 400.000 tt, el profesor de la sede Rosario de la Facultad de Ciencias Empresariales de la Universidad Austral los considera “fuertes” los dos días de precios altos.

Otro aspecto que los productores siguen de cerca es el clima. Con la llegada de las lluvias, volvió la expectativa y, si bien Romano estima que el trigo ya perdió potencial, maíz y soja apuntan a crecimientos fuertes. Igualmente, aclara: “las lluvias trajeron alivio al trigo, pero, de todas formas, llegan algo tarde. Del otro lado activa la siembra de maíz, y enciende expectativas positivas para soja. Las Bolsas estuvieron sacando estimaciones de producción en torno a 48 mill.tt. de soja y 56 de maíz, pero el trigo no crecería tanto (menos de 16 mill.tt.)”.

En números

Las bolsas siguen proyectando números de la campaña 23/24. Mientras la Bolsa de Comercio de Rosario proyecta volver a 47,8 mill.tt. desde las 20 de este ciclo, la Bolsa de Cereales de Buenos Aires estimó 50 mill.tt.

Romano destaca un dato del MINAGRI que, al 30 de agosto -unos días antes que se conocieran los anuncios de un nuevo dólar soja-, se llevaba vendido a precio 39% de la producción, quedando 4 mill.tt. a fijar y menor de 9 en poder de productores para comercializar. “Para poner algunas cifras, a esta fecha lo normal es tener 51% comercializado, esos 12 puntos de atraso, pero con una cosecha 21 mill.tt. lleva a pensar en 2,5 mill.tt. de ventas adicionales. Teniendo en cuenta que el programa dura hasta fin de noviembre, el número podría ascender a 4/5 mill.tt. Todo dependerá de si el productor efectivamente encuentra atractivo vender, recibir pesos y tiene dónde aplicarlos”.

Con respecto al maíz, pasados 15 días desde que la devaluación post PASO dejara fuera de foco al dólar maíz, la comercialización semanal bajó a niveles incluso algo más bajos que los habituales para la fecha. “Igualmente, las compras de exportación como porcentaje de la producción están en casi 51%, muy cerca del promedio histórico”, estima Romano.

Por su parte, la Bolsa de Cereales de Buenos Aires estimó una producción de maíz 23/24 en 53 mill.tt, mientras que la de Rosario habla de 56 mill.tt., un 65% más que el año anterior.

Las lluvias de la semana pasada habrían incentivado la siembra de maíz temprano. En tanto se espera que el niño vaya generando más precipitaciones, pero que las mismas marquen una diferencia mayor recién en el verano.

Finalmente, en cuanto a trigo, también la Bolsa de Comercio de Rosario dio a conocer sus números: la cosecha estaría en 15,6 mill.tt. vs 12 mill.tt. del ciclo previo. Y el cambio en dinámica de lluvias genera expectativa.

La de Buenos Aires, por su parte, redujo su proyección de producción de trigo a 16,5 mill.tt. por una merma de 100.000ha en la superficie sembrada. “Esperábamos que esto generara algún tipo de reacción en el mercado, ya que venían sosteniendo un total nacional más abultado. Esto revela que el mercado venía trabajando ya con un número más bajos”, explica Romano.

“Quizás esta incertidumbre productiva es la que explique que estamos con un ritmo de compras a precio de trigo 23/24 que es mínimo histórico, con solo 3% de la producción esperada y 8% del total. Los valores parecen no entusiasmar a los vendedores y el recuerdo de la caída productiva del ciclo pasado genera más prudencia”, concluye el investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.