Rosario, sábado 14 febrero (PR/26) — Tres países del sudeste asiático son los principales compradores del trigo argentino. El índice de competitividad FOB más alto en los últimos seis años. En soja, se revalorizan los productos agroindustriales de cara a la cosecha argentina. Brasil avanza con las labores.

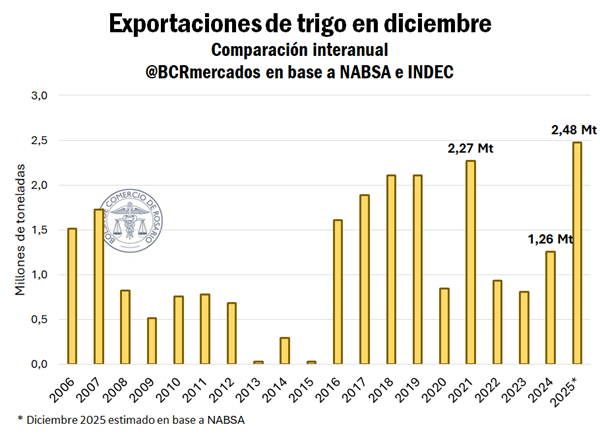

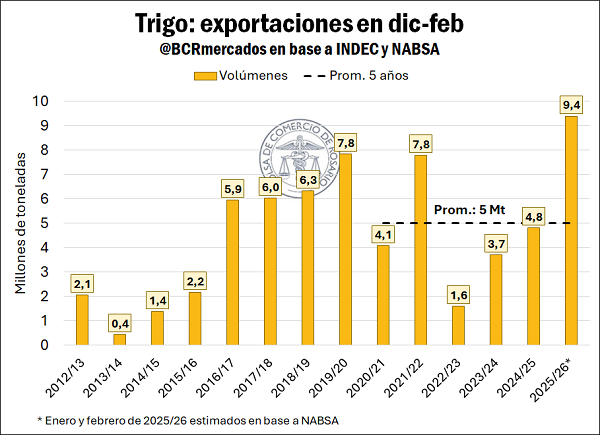

1- Las exportaciones de trigo en lo que va de la campaña se estiman en 9,4 Mt

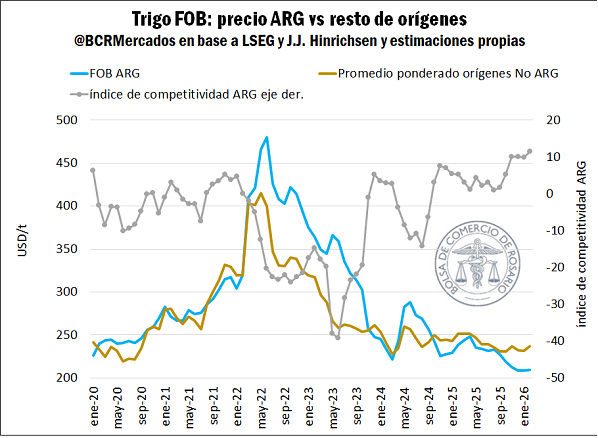

Enmarcados en una campaña que quedará para la historia, con un nivel productivo que superó hasta las proyecciones más optimistas, el trigo argentino es el más competitivo en el mercado global.

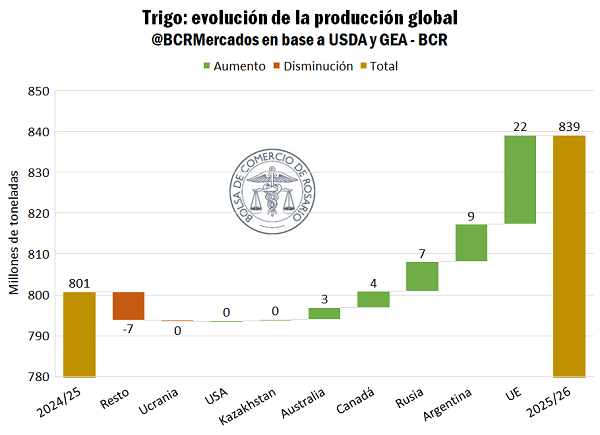

Esta misma semana, el Departamento de Agricultura de los Estados Unidos (USDA), en su clásico informe de oferta y demanda global elevó la producción estimada para nuestro país hasta las 27,8 Mt, prácticamente el mismo nivel de estimaciones que el de esta Bolsa de Comercio. Contando los stocks iniciales estimados para este ciclo, la oferta total de la 2025/26 se estima en 31,1 Mt un 50% por encima del promedio para la última década. En su carácter de espectacular e inesperada, el volumen sin precedentes de suministros de trigo funcionó como ancla para los precios internacionales, que ya se manejaban en un contexto global de oferta abultada incluso antes de la cosecha argentina.

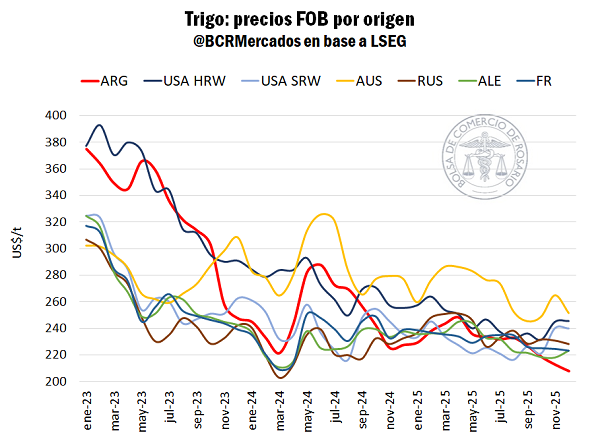

En este escenario, el precio de exportación argentino por trigo se ha mantenido como el más competitivo del mercado FOB desde fines del 2025 hasta ahora. Además, fruto de la estacionalidad, Argentina es el último de los grandes exportadores en levantar su cosecha, por lo que el resto de los orígenes ya está avanzado en su programa exportador, contando con menos suministros y precios relativamente más altos. Este año, ese proceso de mercado se exacerbó y la diferencia en precio con orígenes competidores escaló a máximos para los últimos seis.

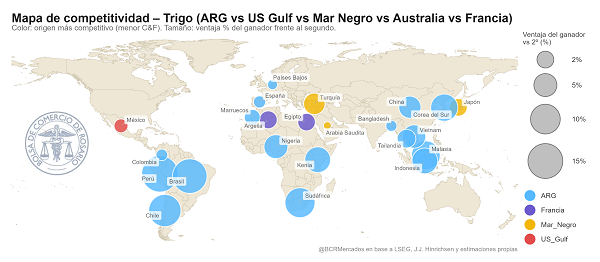

La mencionada dinámica de precio se plasma en la cantidad de destinos donde el trigo argentino es la opción más conveniente dado su precio FOB y el costo de traslado marítimo. El mapa de competitividad del trigo está en su mayoría pintado de celeste, con una imponente presencia en mercados que no son tan habituales y disputando otros que por cercanía tienen a Francia, Rusia, Australia o Estados Unidos como principal referencia.

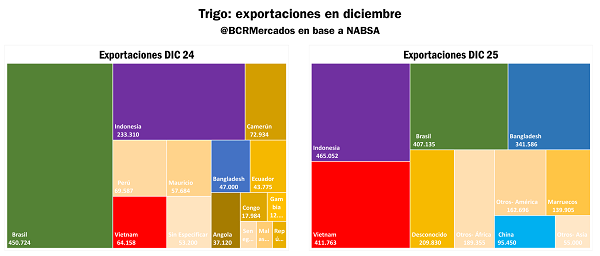

Vietnam, Indonesia y Bangladesh, tres países del sudeste asiático representan el 54% de las exportaciones de trigo durante los tres primeros meses de campaña 2025/26; hacia donde se embarcaron (contando la programación del resto de febrero) más de 5 Mt de trigo. Brasil, el clásico mercado para el trigo argentino, figura cuarto en el top de destinos con poco menos de 1 Mt. China, un mercado en cuál Argentina ha enviado toneladas de forma intermitente y no más de un buque por año en las últimas dos décadas, ya cuenta con embarques por 381.000 toneladas. Destinos como Argelia, Tailandia y marruecos también acumulan entre 300.000 y 420.000 toneladas despachadas a cada uno. Ecuador, Chile, Perú, mercados regionales hacia donde fueron más de 100.000 toneladas. Y la lista se extiende a países diversos, de África, Asia y América.

El gran abanico de mercados y la proporción que se despachó hacia cada uno es el reflejo de la dinámica de precios en lo que va de esta campaña. Nivel de competitividad que llevó a que las exportaciones acumulen hasta ahora 9,4 Mt entre diciembre y febrero, de acuerdo con datos de NABSA para los últimos dos meses. La métrica es 4,6 Mt mayor que el año pasado a esta altura y un 87% por encima de la media del último lustro. De esta forma, el primer trimestre de la histórica 2025/26 rompe todas las marcas con volúmenes extraordinarios.

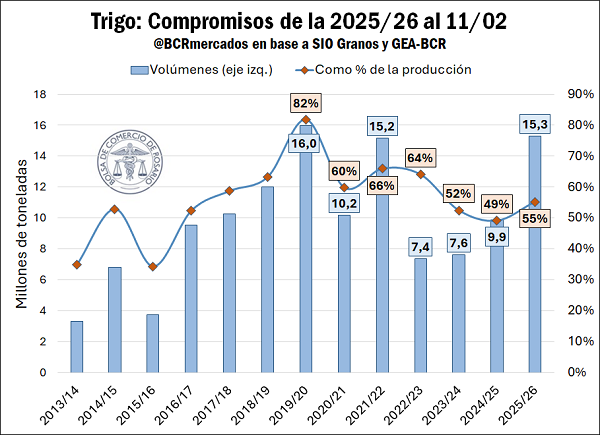

Como es lógico, el acelerado ritmo de embarques de trigo implica un constante fluir de los volúmenes desde el mercado interno. Ya están comprometidas 15,3 millones de toneladas de la campaña 2025/26 y semana a semana el trigo sigue acaparando los buques con destinos extranjeros. Si bien el volumen operado es de los más altos de la historia, en términos de la extraordinaria oferta disponible aún queda tela por cortar. A esta semana, las toneladas comprometidas de la 2025/26 representan un 55% del total de la cosecha, restando un nada despreciable 45% hacia adelante. Este poder de fuego se demuestra suficiente para seguir abasteciendo los mercados de exportación a precios competitivos.

De esta forma, con grandes restos por vender sigue funcionando un círculo virtuoso impulsado por la conjunción entre suministros récord y demanda externa. La abultada oferta funciona como ancla para el nivel de precios del trigo, poniéndole un techo a las subas, manteniendo la competitividad respecto a otros orígenes e incentivando la absorción externa, que se traduce en récord de exportación. La dinámica continúa debido a los extraordinarios suministros que aún restan por vender, planchando las cotizaciones en niveles atractivos, todo esto aprovechando la ventana de ausencia de cosecha de los grandes exportadores del hemisferio norte.

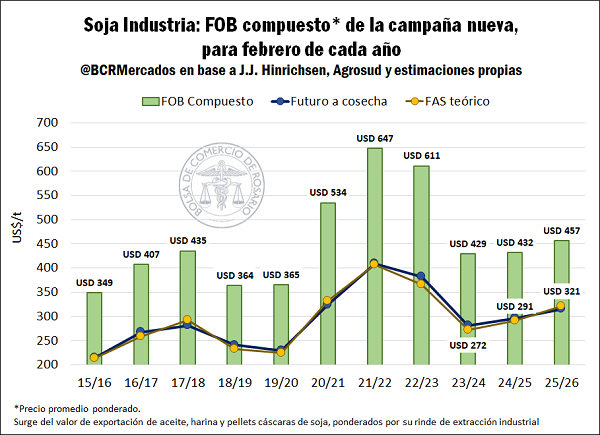

2- El mercado sudamericano de soja: en Argentina se revaloriza el FOB industrial, en Brasil la presión de cosecha y la dinámica geopolítica lo vuelven el origen más barato

Desde que comenzó el año, el precio de exportación FOB del aceite de soja para embarcar a partir de la nueva cosecha aumentó US$ 100/t. En un escenario global con menor producción de aceites vegetales por un lado y promoción de la industria de biocombustibles por el otro, las cotizaciones fueron tomando cada vez mayor fuerza en Chicago y en el mercado de exportación. Esta dinámica se combinó con las recientes subas de la harina en la plaza norteamericana, que se trasladan como mayores precios de exportación para el FOB argentino a cosecha.

De esta forma, la revalorización en el mercado de los dos principales productos agroindustriales vuelve más atractivo la exportación de derivados de caras al inicio de la nueva campaña de soja. El precio promedio de exportación industrial de la soja para la 2025/26, pasó de US$ 440/t a US$ 457/t en lo que va del año y es un 6% más alto que en 2025. Como consecuencia, el poder de compra interno aumenta al incrementarse el precio de venta. Con un FAS teórico un 10% más alto que el del año pasado a esta altura, el precio que se negocia a cosecha en el mercado de futuros A3 es 6,5% mayor que la campaña pasada.

Una tendencia alcista reciente que contrasta con la dinámica de precios en Brasil, donde el poroto es el principal producto de exportación y está sujeto a una fuerte presión en las cotizaciones.

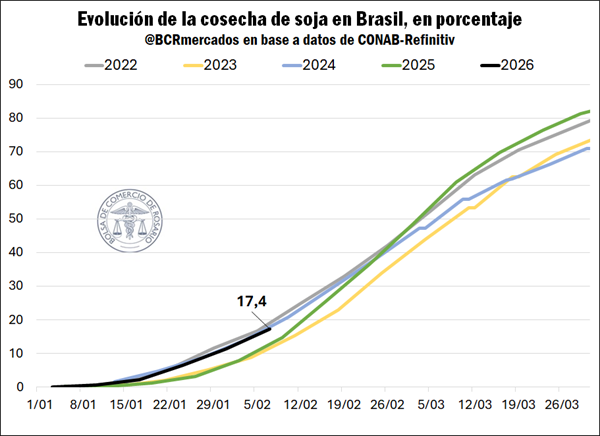

La cosecha de soja brasilera avanza y acumula un 17,4% del volumen proyectado, de acuerdo con datos de CONAB. Una gran noticia para el gigante amazónico fue que el USDA elevó su proyección para la cosecha a 180 Mt, profundizando hito de marca histórica. En una ventana temporal en la que la oleaginosa brasilera es la más competitiva entre todos los orígenes, nuestro vecino encuentra sin embargo preocupaciones que no son usuales y surgen de la coyuntura geopolítica.

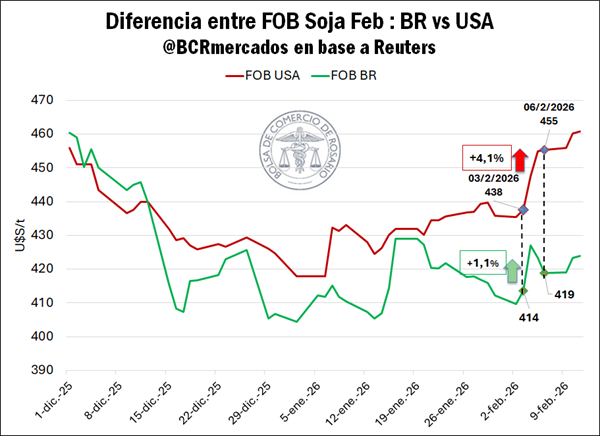

La promesa de Trump sobre más compras porotos estadounidenses por parte de China, que sumaría volúmenes adicionales por 8 Mt a la 2025/26, cuando ya se habían comprometido 12 Mt, fue una noticia incómoda para Brasil. El gigante amazónico está cosechando volúmenes récord y descontaba que China viraría a Sudamérica para abastecerse de soja en la primera mitad del año. Conocida esta noticia, las reacciones de los precios FOB de exportación fueron dispares en Paranaguá y el Golfo de México.

Mientras en Brasil se lamentan, en Estados Unidos la noticia es más que bienvenida. Desde el anuncio del presidente, el precio FOB del Golfo de México subió un 4,1% desde U$S 438/t a 455/t dos días después del anuncio. Por su lado, en Paranaguá el FOB subió inicialmente U$S 13/t (+3,2%), pero al día siguiente cayó a U$S 418/t, estabilizándose 1,3% arriba. Antes de la noticia, la brecha entre los precios FOB de ambos países era de 5,8%, escalando a 8,7% tres días después. En resumen, tras el anuncio la soja brasilera ensanchó su posición como el origen más competitivo.

Sin embargo, esta historia debe seguirse de cerca hacia adelante. En Chicago persiste la duda de si se cumplirá con esta promesa, pues si la soja brasilera era la más barata del mercado, ahora lo es aún más. La cautela respecto a la efectivización de estas compras funciona como un tope a las subas de los futuros de soja en la plaza norteamericana.

Primicias Rurales

Fuente: Bolsa de Comercio de Rosario (BCR)