Jun 29, 2026 | Actualidad, Economía / Economía del Agro

Las cadenas agroindustriales lideran la actividad económica nacional, superando al sector inmobiliario y al comercio. En un esquema similar a un mundial, 11 de 48 selecciones serían del campo. Datos, análisis de FADA y perspectivas de crecimiento para 2026.

Buenos Aires, lunes 29 junio (PR/26) — Si la economía argentina fuera un equipo de fútbol, el agro sería uno de los jugadores clave: las cadenas agroindustriales aportan el 22% de toda la actividad económica del país.

Esto significa que es el sector que más aporta al PBI nacional. “En otras palabras: uno de cada cinco ‘goles’ de la economía argentina los mete el agro”, destaca Nicolle Pisani Claro, economista jefa de FADA.

En este ranking de aportes, a la agroindustria le sigue con el 14% el sector inmobiliario y con el 12% el comercio.

Siguiendo con las metáforas futboleras, “si vemos a la actividad económica como un fixture, de las 48 selecciones hay 11 que serían del agro”, agrega la economista.

Pensando hacia adelante, Pisani Claro advierte el impacto de esta tendencia: “Se espera que para este 2026 haya un crecimiento del 2,8% en toda la actividad económica argentina”.

El informe de FADA (Fundación Agropecuaria para el Desarrollo de Argentina), revela que las cadenas agroindustriales son el sector con mayor aporte dentro de la actividad nacional.

“¿Qué otros jugadores lo dan todo en la cancha?: segundo la actividad inmobiliaria (14%), tercero el comercio (12%), le siguen salud y educación (11%)«, detalla Antonella Semadeni, economista de FADA.

A estos sectores se le suman «la industria manufacturera no agropecuaria (9%) y, por último, otros rubros como construcción, transporte, logística y minería, que juntos suman el 32%”, agrega Semadeni.

“Cuando hablamos del agro no hablamos solamente del campo. Hay una enorme cantidad de actividades que se ponen en marcha a su alrededor”, explica la economista sobre el impacto del sector.

Estas incluyen rubros fundamentales como transporte, logística, industria alimenticia, servicios profesionales, comercio, tecnología y empleo directo en cientos de localidades de todo el país.

“Si la actividad económica, también llamada PBI, fuera un mundial de 48 selecciones, 11 serían del agro. La agroindustria tiene presencia en gran parte de la economía«, advierte Fiorella Savarino, economista de FADA.

Su impacto va mucho más allá de la producción primaria, ya que el valor también se genera fuera del campo: en el transporte, las industrias, el combustible, los comercios, administrativos, ingenieros y veterinarios.

«Es una gran rueda que va sumando trabajo e inversiones y mejorando exponencialmente las condiciones de vida de las familias argentinas”, remarca Savarino.

Ningún jugador gana un partido solo

“Detrás de cada producto agroindustrial hay una gran cantidad de personas trabajando en diferentes rubros, funcionando como una gran rueda de la economía», afirma Semadeni.

Por ese motivo de constante interconexión productiva, desde la fundación destacan un concepto clave: «Decimos que el agro no juega solo: juega junto a muchos otros sectores”.

En un contexto económico complejo, el estudio remarca que el crecimiento de la actividad económica es vital porque impacta directamente en la vida cotidiana de las familias argentinas.

Cuando la economía efectivamente se mueve, aumenta el consumo, aparecen nuevas inversiones, se genera empleo y se dinamizan distintas actividades en simultáneo.

“Así como en un equipo ningún jugador gana un partido solo, en la economía pasa algo parecido. Argentina necesita que todos los sectores puedan crecer y desarrollarse«, sostiene Savarino.

En esta dinámica de recuperación, el agro tiene un rol clave, pero el verdadero desafío es lograr que haya «un equipo completo empujando para el mismo lado”.

Perspectivas 2026

Según los datos revelados en el informe, se espera que la actividad económica en general crezca un 2,8% respecto al año 2025.

“Los motivos que impulsan este crecimiento pueden ser múltiples: las inversiones privadas, el gasto público, el consumo y el comercio internacional”, explica Semadeni.

El estudio detalla que, en lo que refiere puntualmente a los niveles de consumo, no hubo grandes mejoras en lo que va del año 2026.

Por el lado de las inversiones, se han aprobado proyectos relacionados al RIGI en minería e hidrocarburos, principalmente, y se encuentra en marcha el RIMI en niveles subnacionales.

En contrapartida, si observamos los números por el lado del gasto o las inversiones públicas, estos índices aún se encuentran contenidos.

Respecto al desarrollo del comercio internacional, la tendencia general de los mercados muestra que vienen aumentando las exportaciones y cayendo las importaciones.

“Si nos centramos en las exportaciones de nuestro país, la agroindustria genera 6 de cada 10 dólares actualmente«, avizoran los especialistas desde FADA.

Con este panorama, sumado al «contexto de cosecha récord y buenos precios internacionales en carne, podrían existir mejoras significativas para este 2026”.

Primicias Rurales

Fuente: FADA

Jun 29, 2026 | Actualidad, Opiniones

A pesar del orden macroeconómico que muestra el gobierno de Milei, el agro sigue atado de manos: retenciones, liquidación obligatoria de divisas y un tipo de cambio que miente. Un análisis sin eufemismos de las distorsiones que frenan al sector más competitivo del país.

}

Por Ezequiel Tamborini

Buenos Aires lunes 29 junio (PR/26)–Hay una frase que suena fuerte pero que los números respaldan sin rodeos: en la Argentina todavía opera un esquema económico con rasgos soviéticos. No en todo, claro.

El ordenamiento macroeconómico de los últimos dos años es real y nadie serio lo niega. Pero cuando uno mira en detalle cómo funciona el sector agropecuario —el principal generador de divisas del país— la comparación no parece tan exagerada.

Los derechos de exportación (retenciones) son, en esencia, una confiscación parcial del capital de trabajo de las empresas del campo.

No es una metáfora: el Estado se queda con una parte de lo que el productor genera antes de que ese dinero llegue a sus manos. Y como el agro es quien provee la mayor parte de las divisas que necesita la economía para funcionar, el daño se traslada al conjunto.

El propio ministro de Economía, Luis «Toto» Caputo, lo reconoció más de una vez: no puede eliminar las retenciones porque las necesita para sostener la recaudación y mantener la gobernabilidad. Es una trampa clásica: el Estado se volvió tan dependiente de ese ingreso que desarmar el esquema implica un costo político que ningún gobierno quiere pagar.

El problema del que nadie habla: los dólares del campo no son del campo

Pero hay otro mecanismo igual de dañino —y mucho menos visible— que merece estar en el centro del debate. Se trata de la liquidación obligatoria de divisas: la norma que desde 2002 obliga a los exportadores a cambiar sus dólares en el Mercado Único y Libre de Cambios, entregándolos al Banco Central a cambio de pesos.

Dicho de otro modo: el productor o el exportador trabaja, vende al mundo y el Estado le confisca las divisas generadas, devolviéndole pesos. Los dólares genuinos quedan en manos del BCRA. En cualquier economía normal, los dólares que genera un exportador le pertenecen a ese exportador. Pero la Argentina no es una economía normal.

¿Qué países aplican esta misma política? Pakistán, Libia, Turkmenistán, Argelia, Madagascar y República Centroafricana. La lista no requiere más comentarios.

Lo que el RIGI reconoce, y el campo todavía no tiene

Hay una paradoja que vale la pena subrayar. El Régimen de Incentivos para Grandes Inversiones (RIGI) —la gran apuesta del gobierno para atraer inversiones en minería e hidrocarburos— permite que los proyectos comprendidos dispongan progresivamente de sus propias divisas: 20% al primer año, 40% al segundo, 100% al tercero.

Eso no es un privilegio ni un beneficio especial. Es, simplemente, lo que debería ser la norma general: que quien genera divisas pueda disponer de ellas.

El hecho de que en el RIGI parezca una concesión extraordinaria dice mucho sobre cuán distorsionado está el punto de partida del resto de la economía.

El tipo de cambio que miente y lo que el FMI no se calla

Toda esta arquitectura de controles tiene una consecuencia directa: el tipo de cambio no refleja el valor real de las divisas, sino un precio artificialmente sostenido por regulaciones.

Eso desordena los precios relativos de toda la economía, encarece artificialmente algunos sectores y abarata otros, generando las condiciones para la próxima crisis cambiaria.

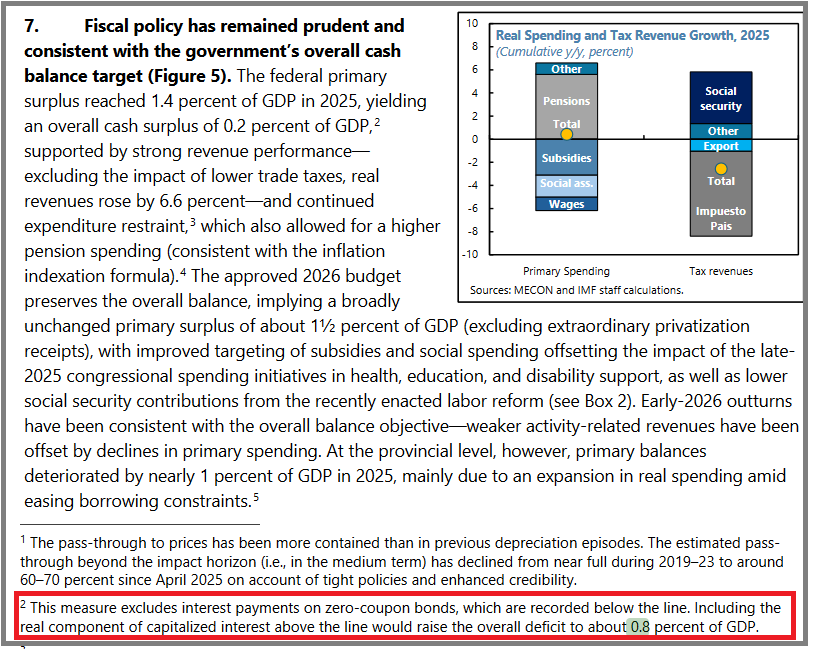

Y hay más. El propio Fondo Monetario Internacional (FMI) advirtió que el superávit primario que muestra el gobierno argentino en realidad encubre un déficit si se suman los intereses de los títulos que emite el Estado para intervenir el tipo de cambio. Un maquillaje contable que, mientras las distorsiones persistan, seguirá siendo necesario.

Lo que hay que pedir y lo que la región ya dejó atrás

El reclamo del sector agroindustrial no puede quedarse solo en el debate sobre las retenciones, que aunque justo y legítimo, se repite tanto que ya no sorprende a nadie. Hay que ampliar la agenda e incorporar la liquidación obligatoria como una aberración equivalente.

Y sumar la exigencia de libre giro de utilidades y dividendos al exterior —hoy restringido solo a los ejercicios iniciados desde enero de 2025.

Con esas medidas, el tipo de cambio podría encontrar su nivel de equilibrio real. Y la Argentina podría dejar de ser la excepción en una región que, hace décadas, abandonó estas distorsiones institucionales y construyó economías más previsibles y competitivas.

Las anomalías no desaparecen porque no se las nombre. Persisten, se acumulan y terminan explotando en la próxima crisis. Señalarlas, una y otra vez, es la única forma de que algún día —ojalá pronto— alguien las desmantele de verdad.

Primicias Rurales

Fuente: Bichos de Campo

Primicias Rurales

Fuente: bichosdecampo

Jun 29, 2026 | Actualidad, Maquinarias

La fabricación del tractor número 7 millones por parte de Mahindra volvió a poner el foco sobre un selecto grupo de compañías que marcaron la historia de la mecanización agrícola. Apenas un puñado de fabricantes y grupos industriales alcanzaron —o están muy cerca de alcanzar— cifras de producción acumulada que parecen inalcanzables para el resto de la industria.

Córdoba, lunes 29 junio (PR/26)–La fabricación del tractor número 7 millones por parte de la india Mahindra no sólo representa un nuevo récord para la compañía.

También sirve para dimensionar la magnitud alcanzada por un grupo muy reducido de fabricantes que, durante décadas, sostuvieron enormes volúmenes de producción y se convirtieron en protagonistas de la agricultura mundial.

El Club de los 5 millones

Fabricar un millón de tractores ya constituye un hito excepcional. Alcanzar los cinco millones implica sostener durante décadas producciones de más de 100.000 unidades anuales, atravesando cambios tecnológicos, crisis económicas, fusiones empresariales y transformaciones profundas en la agricultura mundial.

En un sector donde operan centenares de empresas, son muy pocas las que pueden hablar de 5 millones de tractores producidos.

Algunas superaron oficialmente ese umbral. Otras nunca difundieron cifras acumuladas, aunque su trayectoria y escala industrial permiten estimar que también forman parte de ese exclusivo club.

Y detrás de ellas aparece una nueva generación de gigantes, principalmente de India y China, que avanza a un ritmo capaz de reconfigurar el mapa mundial de la industria.

Los consagradosMahindra (India)

Es el nuevo referente del sector. En 2026 alcanzó oficialmente la fabricación de 7 millones de tractores, convirtiéndose en el primer fabricante que anuncia ese volumen de producción acumulada.Desde la salida de su primer modelo, el Mahindra B-275, en 1963, la compañía desarrolló una expansión sostenida que la llevó a convertirse en el mayor fabricante mundial por volumen anual.Hoy produce tractores bajo las marcas Mahindra y Swaraj, además de comercializar sus equipos en más de 50 países.

John Deere (Estados Unidos)

Aunque nunca publicó una cifra oficial de producción acumulada, todo indica que la histórica empresa estadounidense superó hace tiempo la barrera de los cinco millones de tractores.

Desde el lanzamiento del Model D en 1923, John Deere construyó una de las trayectorias más influyentes de la industria, con modelos emblemáticos como los 4020, 4440, las Series 8000, 8R y los actuales 9RX, referentes mundiales en alta potencia.

Kubota (Japón)

La compañía japonesa revolucionó el segmento de los tractores compactos y hoy es líder mundial en esa categoría.

Desde que inició la fabricación de tractores en 1960, Kubota acumuló millones de unidades comercializadas en Asia, Europa y América. Aunque nunca difundió cifras históricas oficiales, su escala de producción permite ubicarla entre los grandes fabricantes del planeta.

Belarus-MTZ (Bielorrusia)

La antigua Minsk Tractor Works representa uno de los mayores casos de producción masiva de la historia.

Desde comienzos de la década de 1950 fabricó millones de tractores Belarus, exportados a más de un centenar de países. Modelos como los MTZ-50, MTZ-80 y Belarus 82 contribuyeron a mecanizar buena parte de Europa del Este, Asia y África.

CNH

Más que una marca, CNH representa la suma de varias de las compañías más importantes de la historia del tractor.

En el grupo conviven los legados de International Harvester, Case, David Brown, Ford Tractor, New Holland, Fiat Trattori y Steyr, entre otras.

Considerando la producción histórica conjunta de todas esas marcas, el conglomerado figura entre los mayores fabricantes de tractores de todos los tiempos, con un volumen acumulado que probablemente supera ampliamente los 10 millones de unidades.

AGCO

La historia de AGCO también se construyó a partir de la integración de marcas legendarias.

Su principal activo es Massey Ferguson, posiblemente la marca de tractores más difundida de la historia, a la que se suman Fendt, Valtra, Challenger, White, Oliver, Minneapolis-Moline y otros fabricantes históricos.

Solo Massey Ferguson produjo durante décadas algunos de los tractores más exitosos del mundo, como los MF 35, MF 135, MF 165 y MF 290, convertidos en verdaderos íconos de la mecanización agrícola.

Los aspirantes

TAFE (India)

La segunda mayor fabricante india mantiene un crecimiento sostenido desde 1960.

Además de producir tractores propios, fabrica equipos Massey Ferguson bajo licencia y controla la marca Eicher.

Con una producción anual cercana a las 150.000 unidades durante largos períodos, es considerada una de las empresas con mayores posibilidades de incorporarse próximamente al grupo de los 5 millones.

YTO (China)

Es el fabricante chino con mayor tradición.

Nacida en 1955 como la Primera Fábrica de Tractores de China, desempeñó un papel central en la mecanización del país mediante los históricos tractores Dongfanghong (DFH) y posteriormente bajo la marca YTO.

Su producción acumulada la ubica entre las compañías más próximas a ingresar al club de los gigantes.

La nueva generación

Sonalika (India)

En apenas tres décadas pasó de ser un fabricante local a convertirse en uno de los mayores productores mundiales de tractores.

Su fuerte crecimiento en India y su expansión exportadora la posicionan como una de las empresas con mayor potencial para integrarse al grupo de los grandes productores históricos.

Lovol (China)

}Es el mejor ejemplo del crecimiento de la industria china.

Fundada a fines de los años ’90, incrementó rápidamente su capacidad de producción y hoy figura entre los principales fabricantes asiáticos.

Su expansión internacional la convierte en una de las candidatas naturales a seguir escalando posiciones durante la próxima década.

Zoomlion (China)

Aunque su desarrollo en tractores es más reciente, la compañía se consolidó como uno de los gigantes mundiales de la maquinaria agrícola.

Apoyada en su fortaleza financiera y tecnológica, amplía año tras año su presencia en tractores de media y alta potencia, combinando automatización, electrificación y agricultura inteligente.

Un club cada vez más asiático

Durante más de un siglo, el liderazgo mundial en la fabricación de tractores pasó de Estados Unidos a Europa, luego a Japón y, en las últimas décadas, a India y China.

El Club de los Gigantes continúa siendo uno de los más exclusivos de la industria, pero su geografía está cambiando.

Los próximos fabricantes que crucen la barrera de los cinco millones probablemente llegarán desde Asia, confirmando el nuevo centro de gravedad del negocio global de los tractores.

Primicias Rurales

Fuente: Maquinac