Buenos Aires, viernes 26 septiembre (PR/25) — El Panorama Agrícola Semanal (PAS) de la Bolsa de Cereales de Buenos Aires consideró que hay perspectivas alentadoras para el trigo mientras avanza la siembra de maíz y girasol.

En tanto, la siembra de maíz con destino grano avanzó satisfactoriamente registrando un progreso intersemanal de 6,1 puntos porcentuales alcanzando el 12,3 % del total estimado para esta campaña.

En términos absolutos, se estima que ya se implantaron 1.000.000 de hectáreas frente a las 700.000 hectáreas que se habían sembrado a esta altura el año pasado.

Si bien, gran parte de Córdoba, Santa Fe y Entre Ríos registran adelantos interanuales, en la provincia de Buenos Aires persisten los excesos hídricos y retrasan los planes de siembra e incluso se observan ya cambios hacia siembras tardías sobre el centro y oeste bonaerense.

En cuanto a la siembra de girasol, se registró un progreso intersemanal de 5,4 p.p., alcanzando el 31 % del área proyectada en 2,6 millones de hectáreas (MHa) para el ciclo en curso, registrando adelantos de 22 y 12,9 p.p. en comparación al ciclo previo

y el último quinquenio, respectivamente.

Luego de las lluvias del fin de semana, se logró avanzar sobre el este de Santiago del Estero, permitiendo finalizar la siembra de la región NEA, y también retomar las labores en el Centro Norte de Santa Fe.

Sin embargo, colaboradores del PAS aseguran que las precipitaciones sobre el sur del área agrícola demorarán el inicio de las mismas. En cuanto al área en pie, el 82,1 % se encuentra bajo condición hídrica Adecuada/Óptima, y el 100 % presenta condición de cultivo Normal a Excelente.

Por último, el 70,9 % de las 6,7 MHa estimadas de trigo transita desde encañazón en adelante. La recurrencia de las lluvias y los volúmenes acumulados mantienen el 81,7 % del área bajo condición hídrica Adecuada/Óptima.

Esta disponibilidad de humedad resulta particularmente favorable sobre todo en el centro y norte del área agrícola, donde las expectativas de rendimiento continúan elevándose por encima de los promedios.

Pese al creciente reporte de nuevos focos de enfermedades fúngicas, actualmente el 96,9 % del cereal presenta condición de cultivo Normal a Excelente.

Sin embargo, los excesos hídricos sobre el oeste y centro bonaerense podrían interrumpir el avance de las labores tanto de refertilización como de aplicación de fungicidas, impactando en la sanidad del cultivo.

Según especialistas del INTA, el avance de la chicharrita, la resurgencia de la oruga de la espiga en maíces Bt y la situación en Brasil de la resistencia de la cogollera muestran un nuevo escenario sanitario. Esto plantea un Manejo Integrado de Plagas (MIP) con una visión holística proactiva para diseñar sistemas agrícolas más resilientes.

Santa Fe, jueves 25 septiembre (PR/25) — Las plagas de maíz son las mismas, sin embargo, el aumento de la superficie sembrada, el uso extendido de tecnologías Bt y las variaciones climáticas están modificando su comportamiento, lo que genera nuevos desafíos para la producción.

“Las plagas no cambian solas, se adaptan y evolucionan de acuerdo con el agroecosistema. El futuro del manejo depende de cómo diseñamos los sistemas agrícolas más que de la plaga en sí misma”, advirtió Diego Szwarc -investigador del INTA Reconquista, Santa Fe-.

Entre los principales cambios, el especialista destacó que a partir de la adopción de maíces Bt “Diatraea saccharalis o barrenador de la caña pasó de ser una plaga clave a una plaga secundaria o amenaza localizada, aunque persiste en caña de azúcar, sorgo y maíces no Bt, con casos de resistencia documentados en la región”.

A su vez, -detalló- Spodoptera frugiperda, la cogollera “es la gran sobreviviente”, afirmó Szwarc, por su plasticidad alimentaria, con generaciones superpuestas casi todo el año y resistencia múltiple a algunos eventos Bt e insecticidas, documentada en Brasil y Argentina. Esto enciende algunas luces de alarma y exige acciones de manejo proactivo para demorar la aparición de resistencia en nuestro país.

Por su parte, Helicoverpa zea u oruga de la espiga muestra alta incidencia en maíces tardíos con tecnología Bt, con incidencia reportada de hasta el 98 %. Esta plaga es importante, no sólo por los daños directos que ocasiona, sino también por favorecer la proliferación de hongos y la contaminación con micotoxinas.

Además, indicó que la chicharrita del maíz Dalbulus maidis se expandió en la campaña 2023/24 hacia el centro y sur de la zona maicera, favorecida por un invierno benigno y el escalonamiento de siembras. “Es una plaga emergente, sobre la cual todavía tenemos que generar conocimiento para su manejo y el complejo que transmite”, señaló Szwarc.

Frente a este escenario, el investigador remarcó que el camino es un Manejo Integrado de Plagas (MIP) con una visión sistémica u holística: “Necesitamos diversificación de siembras, rotaciones, potenciar y fortalecer el control biológico, no sólo a través de bioinsumos, también naturalmente a través del diseño de paisaje, cultivos de servicio, refugios en cultivos Bt y aplicar fitosanitarios de manera responsable”.

Para Szwarc, el verdadero cambio está en la forma de pensar la producción: “La pregunta ya no es cómo controlar una plaga, sino cómo diseñar sistemas agrícolas que no las favorezcan. Pasar del control al manejo y posteriormente al manejo integrado del agroecosistema, desde una visión integral y sistémica. Ese es el futuro si queremos sistemas productivos, resilientes y sostenibles”.

En el marco de la “Gira Fluvial” por las terminales portuarias del Río Paraná, FERTILIZAR AC alertó que Argentina exporta más de 3,5 millones de toneladas de nutrientes en granos y enfrenta una brecha productiva que podría reducirse con análisis de suelos, fertilización balanceada y mejores prácticas agronómicas.

Buenos Aires, jueves 25 septiembre (PR/25). FERTILIZAR Asociación Civil, entidad cuyo propósito es difundir conocimiento sobre la nutrición y el cuidado del suelo para una producción sostenible, advirtió sobre la necesidad de repensar el manejo de la nutrición de cultivos en la campaña soja-maíz 2025/26.

La entidad señaló que la brecha de rendimiento sigue siendo uno de los principales problemas de la agricultura argentina y que gran parte de esa diferencia no se explica por el clima, sino por una nutrición insuficiente y una baja adopción tecnológica.

La jornada reunió a periodistas y referentes del sector agrícola, entre ellos al presidente de ACSOJA, Rodolfo Rossi, para recorrer la operatoria portuaria y dimensionar el volumen de nutrientes que “se van” en cada barco cargado de granos hacia el exterior.

En la bienvenida, María Fernanda González Sanjuan, gerente ejecutiva de FERTILIZAR AC, expresó la relevancia de los nutrientes y destacó al fósforo como un elemento clave en la sustentabilidad del sistema productivo, refiriéndose al impacto que implica la exportación de nutrientes sin una reposición adecuada en los suelos.

El presidente de la entidad, Roberto Rotondaro, enfatizó la relevancia de articular logística, puertos y fertilización dentro de una misma mirada estratégica. “Cada embarque refleja no solo granos exportados, sino también nutrientes que el suelo pierde y que debemos reponer. Una gestión eficiente de la nutrición de cultivos y el uso de los fertilizantes es vital para que la producción de alimentos mantenga su competitividad en el mercado internacional”.

Según la Bolsa de Comercio de Rosario, el nodo Gran Rosario mantiene su puesto como segundo más importante del mundo como exportador de alimentos. Con 66 Mt embarcadas en 2024, volvió a ser el segundo enclave exportador de granos, harinas y aceites vegetales más importante del mundo, solo por detrás del Golfo de los EE.UU.

“Acercarnos al puerto es tomar real dimensión de los alimentos que producimos. Las decisiones que se toman al momento de la siembra, respecto del manejo nutricional de los cultivos impactan en la cantidad de barcos que podemos exportar y la calidad de los alimentos que allí se transportan hacia el mundo”, explicó la Ingeniera Agrónoma González Sanjuan y remarcó que, si bien Argentina sigue siendo un actor clave en la producción mundial de soja, el país enfrenta una brecha de rendimiento significativa que limita su verdadero potencial. Esta brecha se explica principalmente por una baja adopción tecnológica en cuanto a fertilizantes se refiere.

Balance de Nutrientes

El coordinador técnico de FERTILIZAR AC, Esteban Ciarlo, ofreció una detallada explicación sobre el concepto de balance de nutrientes y cómo se calcula. Presentó cifras sobre el consumo de nutrientes, evidenciando que la soja y el maíz son los cultivos que más nutrientes exportan, entre 94 y 116 kg de nutrientes por hectárea. “La soja, por su contenido nutricional, y el maíz, por su volumen de producción, son los grandes exportadores de nutrientes”, explicó.

Ciarlo informó que los seis principales cultivos del país (soja, maíz, trigo, girasol, cebada y sorgo) removieron en la campaña 2024/25 más de 3,5 millones de toneladas de nutrientes (NPKS) en un volumen de 130 millones de toneladas de granos. Mientras que el aporte de nutrientes a través de fertilización fue de solamente 1,42 millones de toneladas. “Esto significa que solo reponemos un 40% de lo que extraen las cosechas”, explicó.

Luego enumeró datos que muestran que en la campaña 2024/25:

• La soja representa 48% de los nutrientes extraídos, seguida por el maíz (28%) y el trigo (14%)

• En promedio, cada hectárea pierde 17 kg de nitrógeno, 5,5 kg de fósforo, 29 kg de potasio y 4,5 kg de azufre

• El déficit total de nutrientes es de 2,1 millones de toneladas por campaña, lo que equivale a una pérdida económica estimada en 86,5 dólares por hectárea cultivada.

Con respecto al consumo de nutrientes, predominan el nitrógeno, especialmente en trigo y maíz, seguido del fósforo (P). Sin embargo, otros nutrientes se aplican en cantidades mínimas o directamente no se aplican, lo que refleja tendencias preocupantes a nivel nacional. “Los balances de nutrientes son negativos en todos los casos, poniendo en riesgo la capacidad productiva de nuestros suelos”, advirtió. Los números mostrados indican una pérdida neta promedio nacional de 56 kilogramos por hectárea de los cuatro principales nutrientes.

Para finalizar, el experto enfatizó la importancia del fósforo y su reposición en los planteos de producción agrícola. Aunque los números presentados se refirieron a la producción agrícola, también se mencionó la falta de reposición de nutrientes en ganadería.

Ciarlo apuntó que Argentina pierde cerca de 6 kg de P por hectárea cada año y no tiene reservas propias de roca fosfórica “lo que nos hace depender 100% de la importación”. Según el relevamiento de la entidad, la tasa de reposición de fósforo en la última campaña fue apenas de 57%, una de las más bajas del mundo entre países productores de granos. “Los suelos no mienten: si no reponemos lo que extraemos, hipotecamos la productividad futura además de limitar la producción actual”.

Por último, Ciarlo se refirió al Programa SUMA P que impulsa FERTILIZAR AC y destaca la importancia de incorporar fósforo a las estrategias de fertilización, ya que cada kilo de fósforo aplicado es una inversión en el suelo, una apuesta por la siembra y el futuro del activo más valioso de un productor: su suelo. “Con fósforo, hacemos que el suelo sea más productivo, rentable y sostenible. Por eso, enfatizamos la importancia de sumar fósforo para mejorar la rentabilidad y los rendimientos, haciendo la diferencia en cada cosecha”, agregó.

El desafío de acotar las brechas de rendimiento en soja

A su turno, el Ingeniero Agrónomo Guido Di Mauro, de la Universidad Nacional de Rosario, abordó la brecha de rendimientos en soja, que se refiere a la diferencia entre el potencial de producción de los cultivos y los rendimientos reales obtenidos. Presentó un análisis específico sobre las brechas de rendimiento en soja, que rondan el 30% entre lo que se produce y lo que se podría producir bajo un manejo más eficiente.

“Argentina es uno de los principales productores de soja del mundo, sin embargo, enfrentamos la necesidad de reducir esta brecha de rendimiento mediante mejoras en la nutrición del suelo y la adopción de tecnología”, afirmó.

La brecha de rendimientos de la soja en Argentina no depende exclusivamente del clima, la genética o la fecha de siembra, sino también de la gestión de la nutrición del cultivo. El desafío actual es aprovechar la sinergia entre estas prácticas para aumentar el rendimiento.

Actualmente, sólo la mitad de la superficie sembrada con soja recibe algún tipo de fertilización, y aún en esos lotes, las dosis aplicadas suelen estar por debajo de los requerimientos del cultivo. Por ejemplo, en la región núcleo los niveles de fósforo son bajos, y las dosis aplicadas de nutrientes no cubren los requerimientos, lo que limita directamente la producción.

En este contexto, Di Mauro presentó casos prácticos que demostraron cómo una adecuada fertilización puede incrementar significativamente los rendimientos actuales, tanto en soja como en otros cultivos. Además, destacó que no solo se mejora el rendimiento, sino que también podría mejorar la concentración de proteína en los granos, un factor crucial para la industria de procesamiento de soja. “La calidad y concentración de proteína son fundamentales para la industria del procesamiento de soja que genera productos de valor”, indicó.

Di Mauro recordó que la soja argentina se expandió apoyada en la fertilidad natural de los suelos, lo que permitió altos rendimientos sin fertilización durante décadas. “Esa ventaja inicial se transformó en una debilidad: hoy tenemos balances negativos de nutrientes y suelos que muestran signos de agotamiento”, advirtió.

Según sus relevamientos, apenas la mitad de la superficie sojera recibe algún tipo de fertilización y solo 20% de los productores realiza análisis de suelo. “Fertilizamos sin diagnóstico, lo que contribuye a mantener balances deficitarios y compromete la sustentabilidad- dijo, con una fertilización balanceada, incluyendo fósforo, azufre y nitrógeno en la rotación, podríamos sostener altos rendimientos y maximizar beneficios económicos a nivel sistema”, ilustró.

En sus conclusiones, Di Mauro destacó:

• Uso insuficiente de nutrientes: en muchos lotes las dosis aplicadas están por debajo -a veces nulos- de lo que la soja requiere.

• Oportunidades de adopción tecnológica: solo 3 de cada 10 productores alcanzan un nivel “alto” de adopción tecnológica.

• El límite del diagnóstico: la brecha no depende únicamente de clima, genética o fecha de siembra, sino también de un bajo aporte de nutrientes y de la falta de análisis de suelo.

• Potencial estratégico: mejorar la nutrición permitiría elevar rendimiento y calidad hasta los máximos observados en productores de punta o en ensayos experimentales.

Ambos expertos coincidieron en que la fertilización debe ser balanceada, incorporando fósforo, azufre y nitrógeno en la rotación de cultivos, para sostener altos rendimientos y maximizar los beneficios económicos, preservando la calidad del ambiente productivo.

Por Tomás Rodriguez Zurro –Emilce Terré – Patricia Bergero de la Bolsa de Comercio de Rosario (BCR)

Un invierno lluvioso por sobre la media histórica favorece, en general, las siembras de gruesa. En base a superficies estimadas y rindes tendenciales, la producción podría alcanzar 146,4 millones de toneladas (Mt), impulsando exportaciones agro por US$ 34.800 M en la 2025/26.

Rosario, lunes 22 septiembre (PR/25) — El productor agrícola argentino se dispone a sembrar la cosecha gruesa, que cosechará en 2026, mientras los cultivos de invierno se encuentran en pleno desarrollo. ¿Cuáles son las proyecciones preliminares en términos de producción, exportaciones y aporte de derechos de exportación del agro el próximo año?

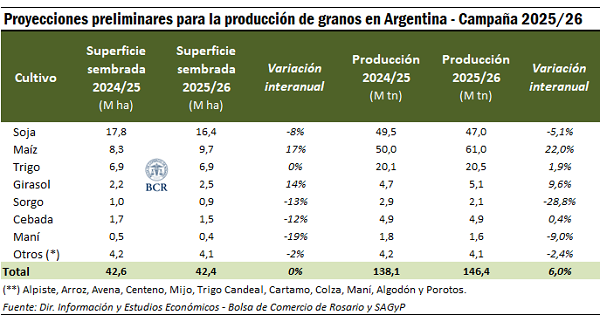

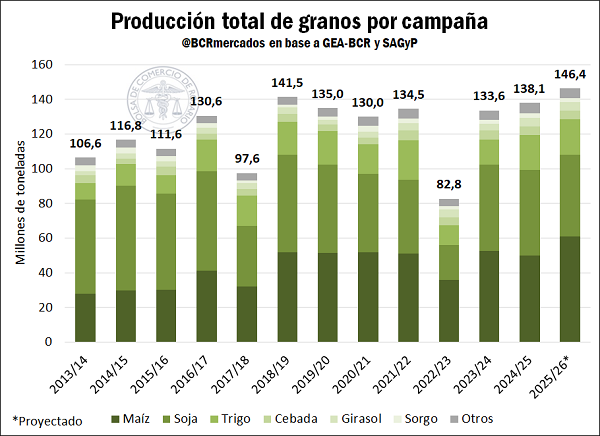

1- Producción: la proyección preliminar alcanza 146,4 Mt

Tal como publica GEA-BCR en su último informe mensual, luego una sucesión de años en los que las condiciones a la siembra no resultaban las ideales producto de primaveras secas y frías y varias “Niñas” en el medio, se lanza la siembra de la 2025/26 con un escenario más auspicioso: hay agua en los perfiles, lo cual resultaría de alguna manera beneficioso para los cultivos de invierno. También es un buen inicio para la cosecha gruesa; habrá que ver si aquellos lotes con excesos pueden escurrir el agua en las próximas semanas para dar lugar a que se concreten las intenciones de implantación.

Partiendo en orden cronológico, los cultivos de invierno se vieron afectados por factores climáticos en el comienzo de su ciclo. El exceso de humedad en los suelos a la hora de la siembra limitó el avance de las coberturas, particularmente para el trigo. Inicialmente se estimaba un área récord en 4 décadas, de 7,2 M ha; no obstante, la superficie finalmente implantada se estima en 6,9 M ha, con una potencial producción de 20,5 Mt, levemente por encima del ciclo anterior.

Fuera de este inicio en la largada, el trigo se viene desarrollando en un buen ambiente. Reporta GEA-BCR que “los lotes exhiben condiciones buenas a excelentes, predominando la calificación muy buena. El potencial de rindes que hay en Argentina en este inicio de setiembre es inédito.” En cuanto a la cebada, se estima que la producción pueda alcanzar 4,9 Mt, un volumen idéntico al obtenido en la campaña anterior.

En lo que respecta a los cultivos de verano, con abundante agua en los perfiles al inicio de las siembras las decisiones de los productores para este año apuntan a un incremento en la superficie de maíz que alcanzaría 9,7 Mhas totales y 8 Mhas destinadas a grano comercial (vs. 8,3 Mhas y 7 Mhas en la 2024/25, respectivamente). Esto deja un horizonte de producción que se vislumbra en 61 Mt del cereal (+22% i.a.), un récord histórico. Este incremento responde a un rebote luego de la caída observada en el año anterior por el efecto chicharrita.

A diferencia de la tendencia de los últimos años, la decisión es decantarse particularmente por variedades tempranas. Aunque respecto de este tema, el inconveniente está en que si las lluvias de primavera continúan altas se agregan a un suelo que ya viene cargado de agua de un invierno inusual; “el temor incluso es que no se llegue a cumplir con la fuerte intención de siembra de maíz temprano que hay este año”, reporta GEA-BCR, y se opte por maíces tardíos.

La contracara del aumento en la superficie de maíz es una caída en el área destinada a soja. Se estima que la superficie destinada a la oleaginosa esta campaña se reduzca en 1,4 M ha hasta los 16,4 M ha, lo que deja al cultivo con un horizonte productivo proyectado en 47 Mt para el nuevo ciclo, un 5% menos que en la campaña actual.

La otra oleaginosa fuerte, el girasol, marca una tendencia opuesta a la de la soja. El área sembrada se estima creciendo 14% hasta los 2,5 M ha, el nivel más alto desde la 2007/08. La intención puede ser incluso superior, pero fuentes de mercado alertan sobre la disponibilidad de semillas para abarcar un área mayor. Este número de superficie deja al girasol con una estimación de producción que supere los 5,1 Mt.

Otro de los cultivos que cede área ante el avance del maíz y el girasol es el sorgo, que se estima en 0,9 M ha para la nueva campaña, un retroceso del 13% o 100.000 ha, llevando el guarismo de producción proyectada para la gramínea a 2,1 Mt. Finalmente, entre el resto de los cultivos se destaca un retroceso en el área de maní hasta las 400.000 ha y una producción esperada de 1,6 Mt.

De esta manera, en base a rindes tendenciales y asumiendo condiciones climáticas normales, la producción total de granos en la 2025/26 podría alcanzar 146,4 Mt, un 6% más que el volumen total obtenido en la campaña previa.

De todas maneras, no debe soslayarse que, respecto de la cosecha gruesa, los números de producción son tentativos, y no sólo deberán efectivizarse los planes de siembra, sino que la determinación de los rindes reales del cultivo dependerá de cómo evolucionen las condiciones ambientales en lo sucesivo.

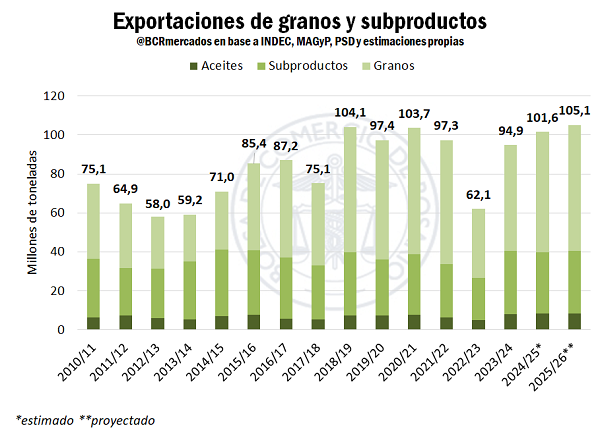

2- Exportaciones: más de 105 Mt en el ciclo, ¿potencial de alcanzar un récord?

Los números de producción proyectados para la nueva campaña permiten apuntalar el rol del agro como aportante de divisas genuinas, fundamental para la economía del país. En base a las estimaciones preliminares para la nueva cosecha, se proyecta un volumen exportable potencial de más de 105 Mt en la 2025/26, algo más de 3,5 Mt más que el total estimado a exportar en el ciclo que corre.

Para el ciclo comercial 2025/26 se proyectan envíos al exterior de granos cereales y oleaginosos por un total de 64,7 Mt, con el maíz posicionándose como el principal grano de exportación (40 Mt). Además, preliminarmente se supone que las exportaciones de soja caen a 5,5 Mt de las 9,5 Mt estimadas para esta campaña. Aquí cabe realizar la salvedad de que lo que ocurra en el conflicto comercial entre EE. UU. y China tendrá mucha influencia, ya que si no se acercan a un acuerdo que vuelva a posicionar a EE. UU. como un proveedor importante de poroto para el país asiático, este número puede verse incrementado.

En cuanto al envío al exterior de subproductos y aceites, para la 2025/26 se espera un incremento marginal en ambos casos (+ 150.000 tn de subproductos y +340.000 tn de aceites), fundamentalmente apuntalados por un mayor crush proyectado de girasol, que alcanzaría 4,8 Mt y significaría un máximo histórico.

De esta manera, de acuerdo a los precios de exportación proyectados para el próximo ciclo, el aporte del sector en términos de divisas por exportaciones ascendería a US$ 34.800 millones, un valor idéntico al estimado para el ciclo actual. En efecto, el mayor volumen proyectado es compensado por menores precios para los principales granos. La excepción es el valor de los aceites vegetales, para los cuales se estiman precios FOB similares a los niveles actuales para el próximo ciclo.

Entre los principales complejos, el sojero se erigiría nuevamente como el exportador líder, con más de US$ 18.600 millones generados por los despachos de granos y derivados, pero también se destaca la fuerte recuperación del maíz, con un aporte de US$ 8.000 millones. El complejo triguero, en tanto, generaría envíos por US$ 2.900 millones. Una mención especial merece el complejo girasol, ya que apunta a generar exportaciones por US$ 2.000 millones y lo dejaría por encima de la marca de la 2021/22, año del boom de precios internacionales

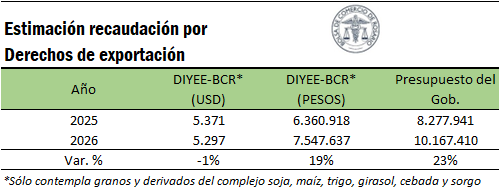

3- El aporte del agro por DEX en 2025 y 2026

Finalmente, en base a los números preliminares de producción, exportaciones y precios vigentes a la fecha, presentamos la estimación preliminar de recaudación por Derechos de Exportación de los principales complejos de granos (soja, maíz, trigo, girasol, sorgo y cebada) para el año 2026. Finalmente, en base a estos números de producción, exportaciones y precios vigentes a la fecha, presentamos la estimación preliminar de recaudación por Derechos de Exportación de los principales complejos de granos (soja, maíz, trigo, girasol, sorgo y cebada) para el año 2026. Es decir, el cálculo está realizado en base a año calendario, a diferencia del análisis precedente de exportaciones que contempla campaña comercial para cada producto.

Se proyecta que el aporte por Derechos de Exportación de las 6 cadenas alcance a US$ 5.300 millones en 2026; ello es, apenas un 1% debajo de lo estimado para 2025. No obstante, tomando lo estimado en dólares al tipo de cambio actual hasta agosto y valuando los meses restantes al tipo de cambio que se explicita en los proyectos de presupuesto recientemente presentado por el gobierno, el incremento en la recaudación alcanza 19%, similar al incremento total en pesos corrientes publicado en dicho proyecto de ley (23%).

Cabe realizar la salvedad aquí que la diferencia entre el monto total estimado por DIYEE y el monto presentado en el presupuesto puede ser explicada por otros complejos que tienen gravámenes a la exportación, como el minero y el petrolero-petroquímico.

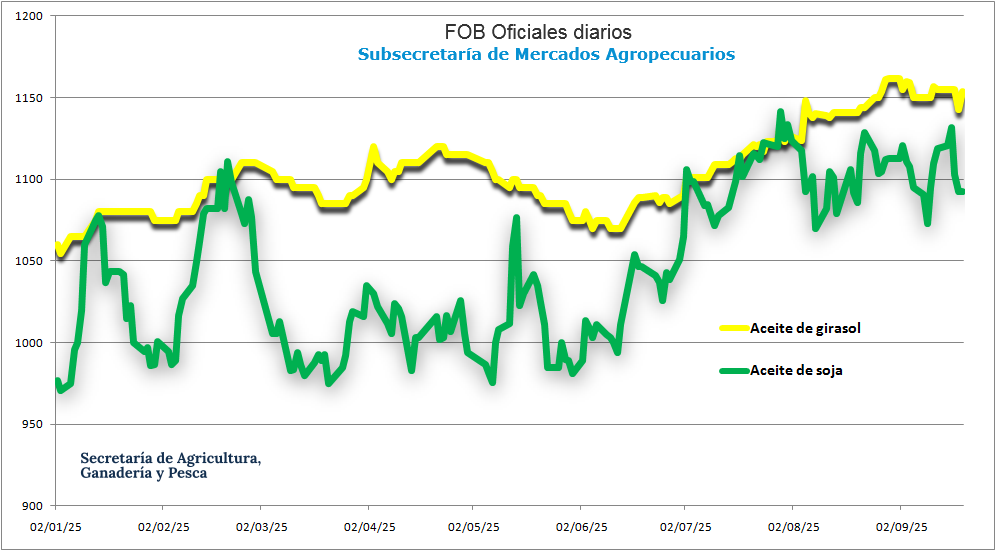

Buenos Aires, lunes 22 septiembre (PR/25) — El negocio de girasol argentino presenta un auspicioso panorama externo, aunque en el mercado local comenzaron a encenderse algunas “luces amarillas”.

La recuperación de los precios de exportación del aceite de girasol argentino no sólo es más sólida que la del aceite de soja, sino que además es mucho más estable, dado que la volatilidad reciente del aceite de soja es crecientemente elevada.

Según la consultora europea Oil World, entre abril y junio de este año el procesamiento de girasol en la Unión Europea fue de apenas 1,60 millones de toneladas versus 2,21 millones en el mismo período de 2024. En lo que va del ciclo comercial 2024/25, la molienda suma 7,7 millones de toneladas, una cifra 1,65 millones más baja que la registrada en el mismo lapso de 2023/24.

La cuestión es que el panorama no luce alentador porque la consultora europea Strategie Grains esta semana pronosticó que la cosecha de girasol en la UE-27 en 2025/26 sería de 8,3 millones de toneladas, el nivel más bajo de la última década.

Europa, además de importar, también exporta aceite de girasol, aunque la competitividad de ese producto se viene cayendo fuerte en línea con la apreciación del euro con respecto al dólar estadounidense.

Luego del bloqueo comercial aplicado a Rusia, Ucrania se transformó en el principal proveedor de aceite de girasol de la Unión Europea, lo que representa una debilidad en materia comercial al depender prácticamente de un solo vendedor.

La cuestión es que el consumo de aceite de girasol está creciendo de manera estructural en India y Ucrania no se quiere quedar afuera de ese negocio estratégico.

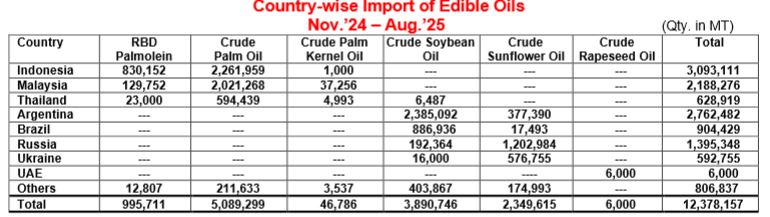

En lo que va del ciclo comercial 2024/25, Ucrania es el segundo proveedor de aceite de girasol de India con un volumen de 576.755 toneladas, según datos de la entidad que agrupa a la industria aceitera de la nación asiática (Solvent Extractors’ Association of India).

Un dato que refleja la preocupación existente en Europa y la región del Mar Negro es que a partir del próximo mes de octubre el arancel de importación de aceite de girasol en Turquía será reducido de 36% a 30% con el propósito de abaratar el valor interno de producto.

En ese marco, si bien la Secretaría de Agricultura de la Argentina prevé que el área de siembra de girasol 2025/26 crecería en términos interanuales un 12,5% para ubicarse en 2,70 millones de toneladas, los precios FOB –considerando el valor oficial publicado por esa Secretaría– no ha dejado de subir en las últimas semanas.

El último precio FOB oficial del aceite de girasol argentino a granel fue de 1154 u$s/tonelada, un valor superior a los 1141 u$s/tonelada publicado un mes atrás. Sin embargo, esa realidad no se está reflejando en los valores de los forwards de girasol de la nueva campaña 2025/26.

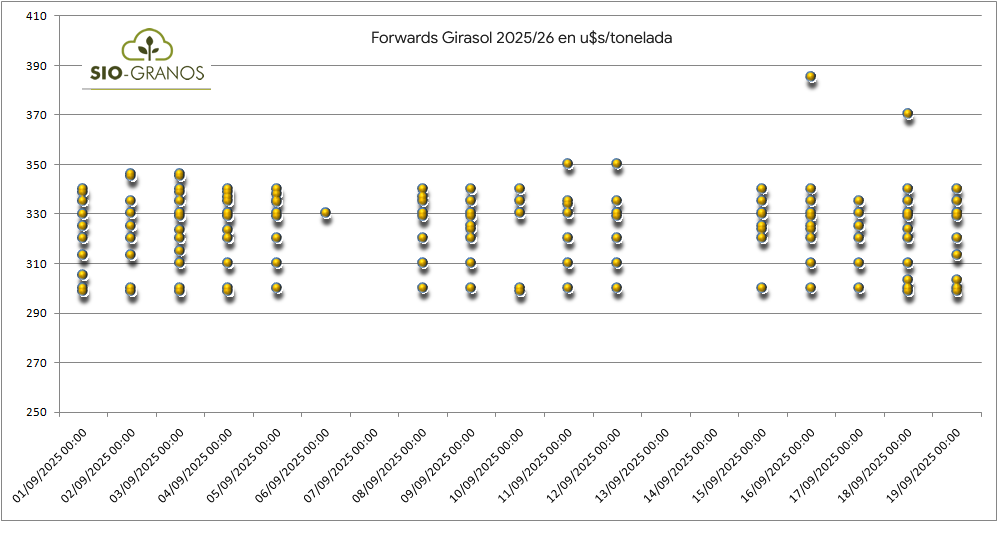

En lo que va del presente mes de septiembre, el precio promedio ponderado de los forwards de girasol Rosario 2025/26 (base + diferencial) se ubicó en 324,7 u$s/tonelada con un volumen negociado de 198.500 toneladas, según datos de la plataforma Sio Granos para operaciones con entrega desde enero 2026 en adelante, En agosto pasado se habían operado 475.900 toneladas con un valor medio ponderado de 326,5 u$s/tonelada.

Eso se explica porque casi un tercio del negocio del girasol depende del mercado interno argentino, que se encuentra con un poder adquisitivo limitado en un contexto de incertidumbre macroeconómica.

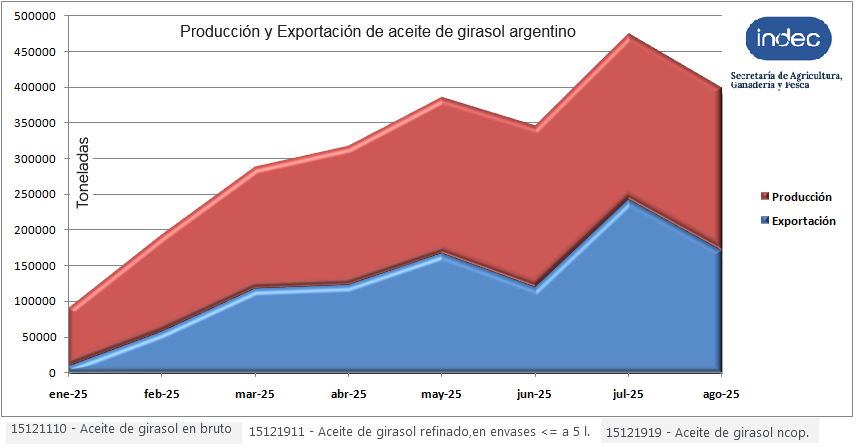

En los primeros ocho meses de 2025, según la última información oficial disponible, la exportación de aceite de girasol argentino representó el 68,1% de la producción total comprendida en el período.

Con la fuerte depreciación del peso argentino, el ingreso en dólares de las ventas de aceite de girasol realizadas en el mercado interno se redujo de manera significativa.

La cuestión es que, por la situación presente en la Argentina, la posibilidad de ajustar el precio del aceite de girasol destinado al mercado interno es limitada. El último informe oficial de inflación (IPC-Indec) muestra que en agosto pasado el ajuste intermendual del precio de la botella de 1,5 litros de aceite de girasol en CABA y el Gran Buenos Aires fue de un 1,7%.

La superficie bajo esta modalidad retrocedió al 82% a nivel nacional, según indicó un reporte de Aapresid.

Buenos Aires, lunes 22 septiembre (PR/25) — Según un relevamiento de la Red de Manejo de Plagas de la Asociación Argentina de Productores en Siembra Directa (AAPRESID), la superficie bajo siembra directa retrocedió al 82% a nivel nacional.

El control de malezas resistentes aparece como la principal causa de este retroceso, comprometiendo un modelo que convirtió a la Argentina en referente global en conservación de suelos.

Según el comunicado de la Aapresid, la Siembra Directa es uno de los hitos más trascendentes de la agricultura argentina. Gracias a esta práctica, se redujo la erosión, bajaron las emisiones de gases de efecto invernadero, se mejoró la infiltración de agua y aumentó la productividad por hectárea, posicionando al país como líder mundial en manejo sustentable de suelos.

La encuesta de la REM para la campaña 2024/25 revela que el 18% de la superficie agrícola nacional fue trabajada con algún tipo de labranza, mientras que el 82% se mantuvo bajo el sistema de Siembra Directa.

El retroceso se observa con más fuerza en provincias como Entre Ríos, Chaco y Santa Fe, donde más del 20% de los suelos fueron removidos. En Buenos Aires, Córdoba y Santiago del Estero los porcentajes son menores, aunque en superficie total representan cifras significativas por la magnitud agrícola que concentran.

El relevamiento indagó también en las razones de este fenómeno. El 53% de la superficie con labranza se utilizó para el control de malezas resistentes o tolerantes a herbicidas. En Chaco, Santiago del Estero y Santa Fe ese porcentaje trepa a casi el 70%.

Esto significa que la lucha contra las malezas se transformó en uno de los principales motivos para interrumpir la Siembra Directa, poniendo en riesgo décadas de avances en sustentabilidad.

Un estudio de la Facultad de Agronomía de la UBA (FAUBA), realizado en lotes con más de 20 años de SD en Carlos Casares, Buenos Aires, evaluó los efectos de la labranza ocasional sobre el banco de semillas de malezas. Los resultados muestran que no hubo una reducción significativa en la cantidad ni en la diversidad de especies, sino que se produjo una redistribución vertical de las semillas en el perfil del suelo.

“La conclusión es clara: la labranza no constituye una estrategia efectiva a largo plazo, aunque pueda dar una sensación momentánea de control”, dijeron desde Aapresid.

Lo que se pierde al romper con la Siembra Directa

Según analizó el reporte, el uso de la labranza como solución rápida amenaza con revertir logros construidos durante décadas.

La pérdida de cobertura, la degradación de la estructura del suelo y la disminución de la capacidad de infiltrar agua son consecuencias que tardan años en recuperarse.

Desde la REM destacan que la clave está en sostener la visión integral de la Siembra Directa, apoyada en la diversificación de cultivos, la incorporación de cultivos de servicio y la intensificación de secuencias productivas.

“El retroceso del 95% histórico al 82% actual de superficie bajo SD debe leerse como una señal de alerta. La agricultura argentina, que supo liderar en conservación de suelos, enfrenta hoy el desafío de no ceder a decisiones reactivas que resuelvan una campaña pero comprometan la sustentabilidad futura”, concluyeron.