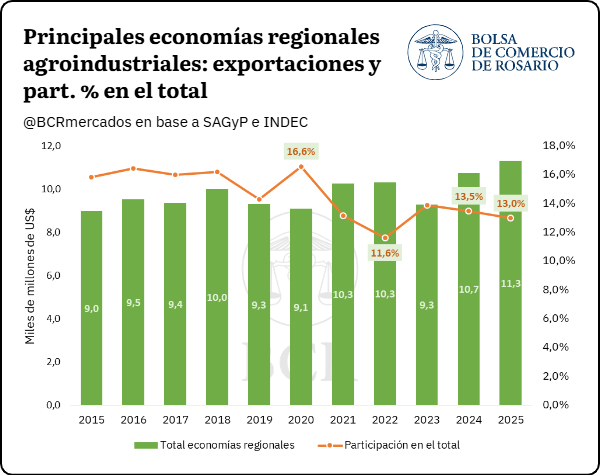

Rosario, viernes 19 junio (PR/26) — Las exportaciones de las economías regionales alcanzaron un récord histórico de USD 11.313 millones en 2025. Con un crecimiento interanual del 5,3%, la matriz productiva consolidó su inserción externa y mostró un sólido desempeño general.

Una característica que hace distintivo a nuestro país es la diversidad de economías regionales que se desarrollan a lo largo y ancho del territorio. Las ventajas comparativas de cada zona junto con las tradiciones productivas y factores ambientales derivan en una matriz exportadora diversificada de productos regionales agroindustriales.

Pasando desde los frutos patagónicos en el sur hasta la caña de azúcar del norte, estas numerosas economías se estructuran principalmente en torno a pymes organizadas en cadenas de valor, con alto impacto en el dinamismo económico regional y arraigo local.

Si bien una parte de la producción de estos sectores se destina al mercado interno, un porcentaje significativo se exporta año a año hacia distintos destinos a nivel mundial, en línea con la competitividad que presenta la agroindustria local.

Si se analiza el valor exportado de las principales economías regionales agroindustriales en Argentina, entre 2024 y 2025 se registra un crecimiento importante en el valor de los envíos al exterior, hasta alcanzar un máximo histórico estimado de USD 11.313 millones el último año.

En relación con la participación de las exportaciones de las principales economías regionales en el total despachado por Argentina, en 2025 se alcanza un share del 13%, mostrando una caída frente a 2024. Sin embargo, este hecho se vincula principalmente al crecimiento extraordinario de otros complejos como el oleaginoso o petrolero-petroquímico, y no por una disminución del monto exportado de las economías regionales.

Por el contrario, tal como se comentó anteriormente, las mismas alcanzaron valores máximos el último año, con una variación interanual del 5,3% y un aumento del 13,71% en relación con el promedio de los últimos 5 años.

Para examinar la dinámica exportadora de las principales economías regionales agroindustriales, a continuación, se presenta el ranking de las que registraron el mayor valor exportado en 2025:

Dentro de las principales actividades, el complejo pesquero encabeza la lista con exportaciones por USD 2.091 millones, lo que representa el 2,4% de los envíos totales de bienes de Argentina al mundo. China, España y Estados Unidos se posicionan como sus principales socios comerciales, concentrando cerca de la mitad de las exportaciones del complejo.

Los crustáceos y moluscos explican el 71,1% del total, seguidos por los pescados frescos y congelados con un 27,1%.

Por su parte, los lácteos se consolidan como la segunda economía regional agroindustrial más relevante en términos de inserción externa, con exportaciones por USD 1.522 millones el último año y mostrando un gran dinamismo tanto en valor como en cantidades.

Para completar el podio finalmente se encuentra el maní con exportaciones por USD 1.228 millones, un récord histórico para dicha actividad, en un contexto de buen volumen productivo hacia el último año a pesar de precios internacionales más bajos que el promedio.

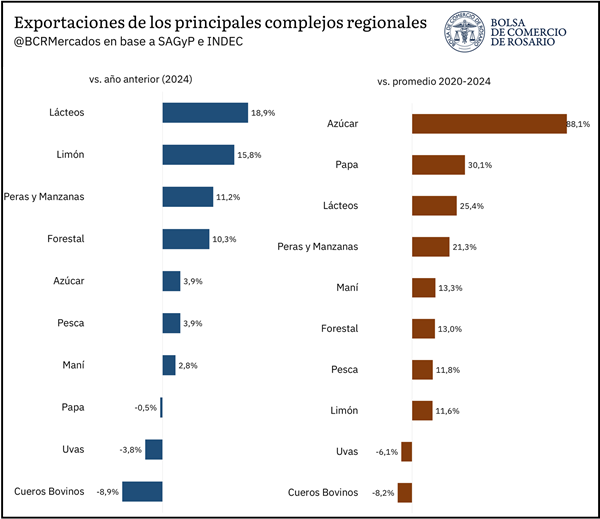

Por último, si se analiza el desempeño relativo las principales economías regionales agroindustriales en 2025 en comparación con 2024, el sector lácteo es el que más creció en valor exportado con 18,9% mientras que en volumen lo hizo en 25,45%, por lo que se vislumbra tanto un efecto precio como cantidad positivo.

Sigue el limón, con un incremento exportador del 15,8% y peras y manzanas al registrar un aumento de 11,2 %. Mientras que, tanto los complejos de cueros bovinos como uvas – dos economías claves por su importancia relativa – registraron una caída de 8,9 y 3,8% respectivamente.

Al mismo tiempo, si se compara frente al promedio de los últimos 5 años, el 2025 mostró un resultado mayormente favorable para las principales economías regionales.

En este caso, el podio de mejor desempeño se encuentra azúcar (↑88,1%), papa (↑30,1%) y nuevamente lácteos (↑25,4%). Mientras que, vuelve a resaltar las caídas en cueros bovinos (↓8,2%) y uvas (↓6,1%) respectivamente.