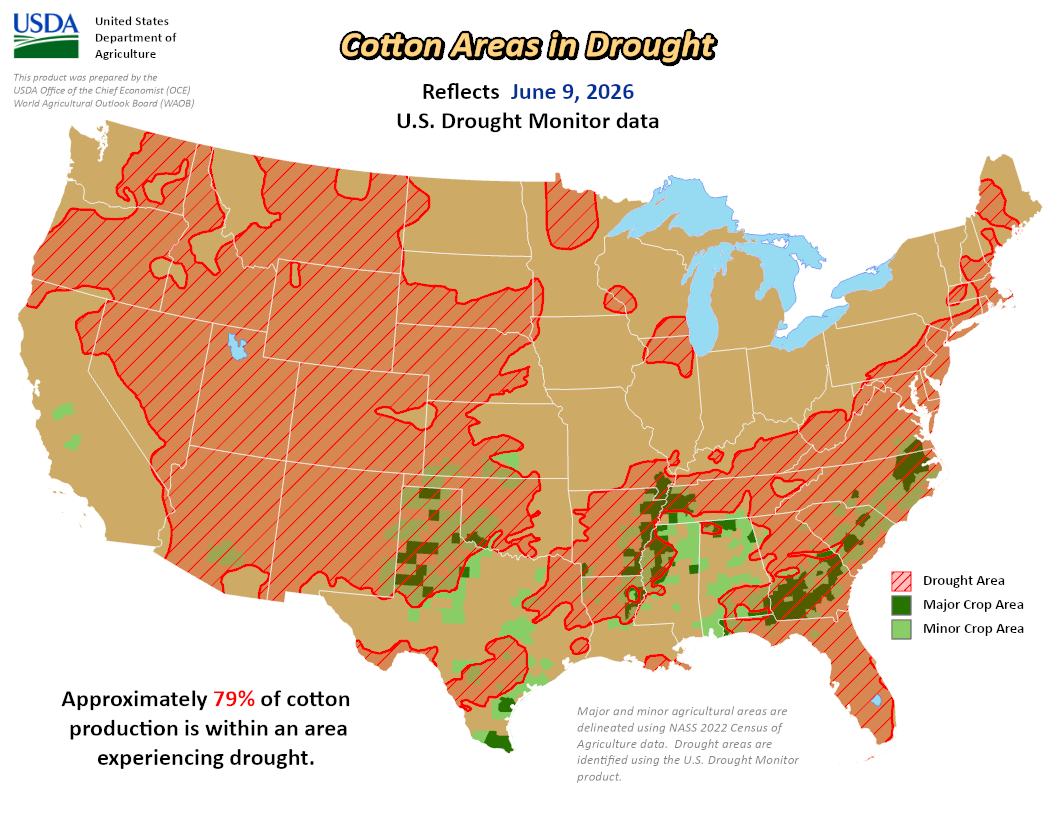

El último Monitor de Sequía en EE.UU. correspondiente al pasado 9 de junio, muestra que el 79% del área de algodón estadounidense se encuentra atravesando restricciones hídricas.

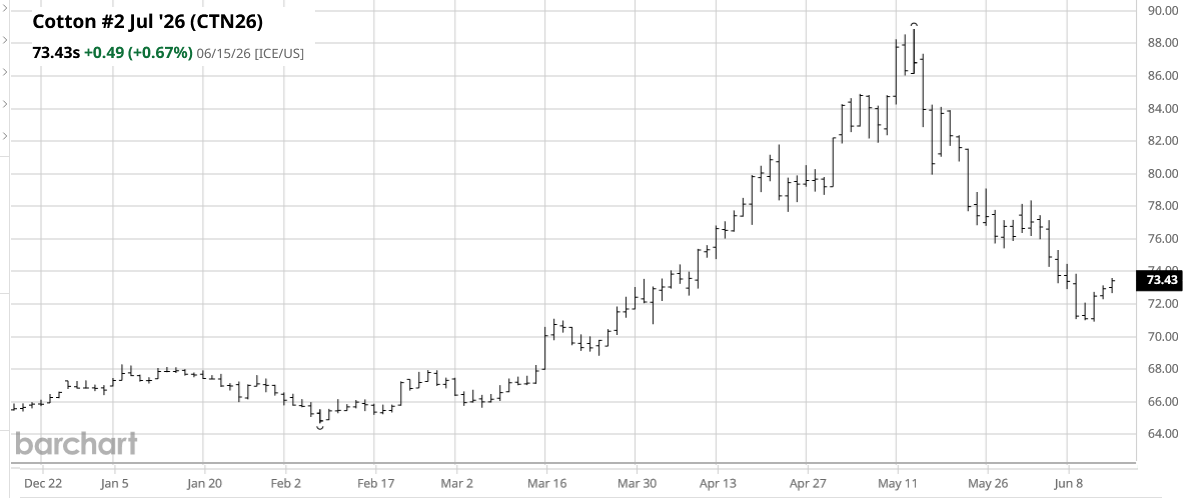

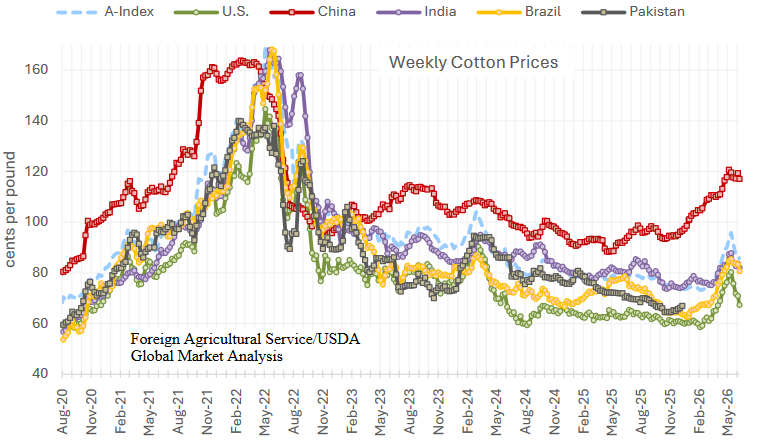

Buenos Aires jueves 18 de junio (PR/26)–Los precios del algodón están operando a “dos velocidades”, con valores que, luego de subir fuerte este año, comenzaron a caer de manera pronunciada en EE.UU, pero se mantienen firmes en China.

En los últimos años la , se basó en el petróleo más barato del mundo procedente de Venezuela e Irán.

La invasión de Venezuela por parte de EE.UU. provocó este año la interrupción de los envíos de petróleo hacia China, mientras que las complicaciones derivadas de la guerra entre Irán e EE.UU. limitan el acceso al recurso iraní.

“Todas las pequeñas refinerías chinas se han visto tremendamente afectadas. Muchas han quebrado, cerrado sus puertas. Muchos productores de poliéster también han cerrado”, indicó el analista Chris Kramedjian, de la consultora Meadow Grove Research, en un informe elaborado para la Asociación de Acopiadores de Algodón de EE.UU. (CWAA por sus siglas en inglés).

El memorando de entendimiento que, según se anunció hoy, será firmado por Irán y EE.UU. el próximo viernes, señala que el proceso de reapertura del estrecho de Ormuz comenzaría tras la firma del acuerdo, luego de lo cual lo cual Irán comenzará a cobrar una tasa a cada buque que atraviese el estrecho, aunque se establecerá un período de eximición de la tarifa de 60 días posteriores a la implementación del acuerdo.

China, nación que es la mayor importadora mundial de petróleo, está priorizando el recurso para fines energético, lo que implica que la industria de fibras sintéticas están teniendo problemas para abastecerse de ese insumo crítico.

Kramedjian explicó que, dado que China produce aproximadamente el 65% del poliéster mundial, las repercusiones se extendieron rápidamente a los precios regionales del algodón.

En ese marco, a fines de mayo pasado el gobierno de India eliminó los aranceles aduaneros a las importaciones de algodón hasta el próximo 30 de octubre con el propósito de reducir los costos de producción del sector textil.

En EE.UU. la situación es diferente porque el país es un exportador neto de petróleo y además es el cuarto productor mundial y el segundo exportador global –por detrás de Brasil– de algodón.

Por otra parte, si bien existen factores alcistas para el algodón en EE.UU., los valores de los futuros del commodity en el mercado estadounidense ICE cayeron en el último mes de la mano de ventas masivas de portafolios de materias primas instrumentadas por grandes fondos corporativos.

El último Monitor de Sequía en EE.UU. correspondiente al pasado 9 de junio, muestra que el 79% del área de algodón estadounidense se encuentra atravesando restricciones hídricas.

Fuente: Valor Soja

Buenos Aires, miércoles 16 mayo (PR/26) — El mercado de granos entra en una etapa de consolidación y comienza a desacoplarse de la volatilidad energética provocada por los conflictos geopolíticos en Medio Oriente.

Según Dante Romano, investigador de la Universidad Austral, los precios encontraron un escalón inferior pero los operadores vuelven a concentrarse firmemente en los fundamentos agrícolas tradicionales.

En Estados Unidos, las lluvias llegaron a las principales zonas productivas y disiparon el riesgo climático que sostenía los valores de los commodities en las semanas previas. Por su parte, el último informe del USDA no aportó grandes cambios para la oleaginosa norteamericana, pero sí reflejó un incremento en las existencias mundiales de maíz.

Este aumento del cereal responde a una mayor producción proyectada en Brasil, aunque Romano advierte que su consumo interno dinámico limitará el saldo exportable de ese país.

Mientras tanto, a nivel local, las persistentes precipitaciones y el exceso de humedad generaron importantes demoras en las tareas de campo y en la cosecha de maíz tardío.

En el caso de la soja, la recolección local ya alcanza el 95,2% del área total estimada, lo que da por prácticamente finalizada la campaña en el territorio argentino.

A pesar de la reciente caída de las cotizaciones, se comercializó 1 millón de toneladas con precio fijado, demostrando que el ritmo de ventas de los productores se mantuvo activo.

Para el analista, los valores actuales en torno a los USD 330 por tonelada para las posiciones nuevas siguen siendo atractivos respecto a las expectativas iniciales de siembra.

En la vereda opuesta, el maíz sufre la presión de los fondos especulativos, que liquidaron cerca de 24 millones de toneladas en posiciones en solo dos semanas.

La cosecha de maíz en Argentina avanza apenas sobre el 43,6% del área debido al freno climático, con un progreso semanal inferior a los cuatro puntos porcentuales.

Sin embargo, los puertos mantienen un volumen de carga programada cercano a 1,9 millones de toneladas, lo que obligará a la exportación a mantener activas sus compras.

Respecto al trigo, el USDA recortó la producción estadounidense a su nivel más bajo desde 1957, pero la situación se compensa con mejoras en el Mar Negro y Europa.

En el plano local, la Bolsa de Comercio de Rosario elevó su estimación de cosecha nacional a un volumen histórico de 20 millones de toneladas.

Este fuerte impulso productivo está directamente relacionado con una marcada baja en los costos de fertilizantes, donde la urea cayó de USD 1.000 a USD 620-630 la tonelada.

Ante este escenario de márgenes, Romano considera razonable esperar antes de cerrar apuradamente negocios en torno a los USD 210 por tonelada para el trigo diciembre.

Finalmente, la confirmación climática del fenómeno de El Niño plantea un panorama dispar que beneficiará a la zona núcleo argentina pero encendió alarmas en otros continentes. El mercado seguirá de cerca las amenazas de déficits hídricos en Australia, el centro y norte de Brasil y diversas regiones productoras clave de Asia.

Buenos Aires, miércoles 17 junio (PR/26) — El inicio de junio estuvo marcado por una fuerte liquidación de posiciones de soja compradoras por parte de los fondos inversores en el mercado de Chicago (CME).

Estas posiciones, acumuladas desde febrero, se desarmaron ante la falta de ejecución del acuerdo comercial entre China y Estados Unidos para la compra de poroto, según el informe elaborado por Javier Buján y Marcelo Yasky de la consultora KIMEI junto a la Facultad de Ciencias Agrarias de la Universidad Nacional de Lomas de Zamora.

Los embarques estadounidenses hacia el gigante asiático repercuten de forma directa en las existencias finales de la campaña norteamericana en su hoja de balance. El volumen acumulado en EE. UU. funciona como un termómetro de precios, donde un stock final más elevado genera un inmediato estímulo a la baja.

El panorama se torna poco propicio para los compradores ya que China transita su época de máximas importaciones con Brasil como su principal abastecedor récord. A esto se suman las excelentes perspectivas meteorológicas en las áreas productoras norteamericanas y una precaria estabilidad del petróleo por el estancamiento del conflicto en el Golfo Pérsico.

Sin un contrapeso de magnitud en la demanda, las cotizaciones sufrieron una fuerte caída en modo de tobogán durante todo el mes. No obstante, el descenso encontró un descanso en la última semana debido a los límites estructurales que enfrenta la expansión de la molienda industrial de la oleaginosa.

Un mayor procesamiento para obtener aceite genera un incremento inevitable en el volumen de harina, la cual necesita expandir el mercado de piensos. De lo contrario, se producen excedentes que impactan negativamente en las cotizaciones, recordando que cada tonelada de aceite equivale a cuatro de harina.

En este contexto bajista global, el organismo norteamericano difundió el informe WASDE del USDA correspondiente al mes de junio de 2026. Dicho reporte mensual no introdujo modificaciones de importancia respecto al anterior, manteniendo casi idénticos todos los componentes de la hoja de balance global de la soja.

En Chicago, las proyecciones de la nueva campaña 26/27 conviven con el tramo final del ciclo comercial de la estimación para la temporada 25/26. Tras la masiva salida de los fondos de inversión, el incentivo a vender disminuyó por los bajos precios y los fundamentos vuelven a tomar su dimensión.

Los factores que podrían impulsar subas en el mercado internacional contemplan mayores compras de China en EE. UU. y condiciones climáticas desfavorables. También aportaría firmeza un incremento en el consumo de biodiesel estadounidense, contrarrestando la presión a la baja que ejercen la caída de exportaciones y el fin del conflicto en Medio Oriente.

En el mercado local, la pizarra sobre la zona de Rosario mostró valores prácticamente estables al comparar el período del 11 de mayo al 11 de junio. A pesar de haber registrado una «semana negra» a comienzos de mes, las cotizaciones en Argentina bajaron sustancialmente menos que en Chicago.

La resistencia doméstica ante las bajas internacionales se explica, en primer lugar, por el buen margen de las fábricas. Esta rentabilidad industrial permite a los compradores volcar parte de sus ganancias al precio final para hacerse de la mercadería disponible en las terminales.

En segundo lugar, influyeron las condiciones climáticas que vinieron demorando las tareas de cosecha en los diferentes campos del territorio nacional. Esta ralentización coincidió con una actitud vendedora muy cautelosa por parte de la oferta, que restringió los volúmenes de grano volcados al circuito comercial.

Como conclusión, a nivel macroeconómico local quedó completamente despejado y diluido el debate sobre una posible baja en las retenciones. La especulación de una reducción inmediata quedó descartada por el momento, postergando cualquier tipo de análisis o modificación al menos hasta enero de 2027.

En el plano comercial, los fundamentos actuales del mercado no permiten esperar grandes movimientos alcistas internacionales, salvo sorpresas climáticas o geopolíticas de magnitud.

A nivel local, el factor clave para sostener los precios efectivos será el comportamiento que adopte la oferta frente a la necesidad fabril.

Buenos Aires, miércoles 17 junio (PR/26) — El Índice FADA de la Fundación Agropecuaria para el Desarrollo de Argentina de junio de 2026 determinó que los tres niveles del Estado se quedan con $61,90 de cada $100 que genera una hectárea agrícola en el país.

Este indicador macroeconómico evalúa la participación de los gravámenes sobre la renta agrícola, calculada tras descontar los costos productivos.

A pesar de que la cifra actual representa una leve disminución trimestral respecto del 62,5% registrado en marzo pasado, el peso de las obligaciones fiscales continúa siendo elevado. La riqueza remanente se distribuye en un 29,7% para el alquiler de la tierra y apenas un 8,5% de ganancia neta.

La economista de la entidad, Antonella Semadeni, explicó que el trigo y el girasol experimentaron mejoras en sus márgenes debido a una combinación de subas de precios internacionales. En el caso del cereal, influyó positivamente la baja de retenciones del 7,5% al 5,5% implementada por el Gobierno.

La estrategia oficial contempla una reducción arancelaria para el trigo y la cebada, seguida de un esquema de rebajas escalonadas a partir de enero de 2027 para soja, maíz y girasol. Estas medidas buscan disminuir a la mitad la carga fiscal sobre los granos hacia el año 2028.

En la vereda opuesta, el maíz quedó bajo presión debido al fuerte encarecimiento de los costos de producción, los fletes internos y los insumos estratégicos para la campaña. Especialmente preocupa el valor de la urea, un fertilizante clave que acumuló un incremento del 48% en términos anuales.

El análisis pormenorizado de la recaudación expone que el 56,7% corresponde a impuestos nacionales de carácter no coparticipable, sustentados principalmente por los derechos de exportación vigentes. Los tributos nacionales coparticipables representan el 32,9% del total de la torta.

Por último, los impuestos de órbita provincial explican el 9,3% de la presión, mientras que las tasas municipales cierran la composición con apenas un 1,1%. La realidad geográfica muestra fuertes asimetrías, posicionando a Entre Ríos con el índice más alto (65,5%) del territorio nacional.

Las provincias de Córdoba (60,2%) y Buenos Aires (59%) se ubicaron cerca de la media ponderada del reporte de la Fundación Agropecuaria para el Desarrollo de Argentina. En tanto, las mediciones arrojaron un 58,9% para La Pampa, un 58,2% para San Luis y un 55,6% para Santa Fe.

Buenos Aires, miércoles 17 de junio (PR/26)–Tener un auto en Argentina se ha convertido en un verdadero desafío para el presupuesto familiar. Desde que estalló el conflicto bélico entre Irán y Estados Unidos a fines de febrero, los precios en los surtidores locales no pararon de escalar.

Según un informe del Instituto Argentina Grande (IAG), el precio de la nafta en el país registró un impresionante incremento del 24,3% en dólares. Esta cifra no solo duele al pagar, sino que posiciona a la Argentina en el primer puesto de la llamada «Copa América del aumento de la Nafta».

Cuando se compara esta realidad con la de otros vecinos de América Latina que también exportan crudo, la brecha es alarmante.

El salto de Argentina supera por 10 puntos al de Ecuador (14,7%), es el doble que el de México (10,7%), representa cinco veces el alza de Brasil (4,9%) y deja extremadamente atrás el mínimo movimiento de Colombia (1,9%). De hecho, nuestros surtidores solo se vieron superados por naciones que no producen petróleo y se ven obligadas a importar absolutamente todo lo que consumen.

Lo más curioso del escenario actual es que ocurre en un momento de bonanza para el sector energético. En abril, la industria petrolera local logró un saldo positivo de divisas de US$1.983 millones, lo que significa que el ingreso de dólares prácticamente se triplicó en comparación con el promedio de US$832 millones que se venía liquidando el año anterior. Sin embargo, este enorme flujo de divisas no se tradujo en un respiro para los consumidores.

Desde el IAG advierten que, a diferencia de lo que ocurre a nivel global —donde los gobiernos aplicaron políticas activas para amortiguar el golpe de la crisis energética en los trabajadores—, hoy los argentinos pagan el litro de nafta un 23% más caro que en Estados Unidos y un 6% más caro que en Brasil.

En números concretos: antes de la guerra, la nafta súper en Argentina costaba US$1,12 y hoy llega a US$1,40. En el mismo período, en EE.UU. pasó de US$1,05 a US$1,14, y en Brasil se movió apenas de US$1,23 a US$1,31.

Para una familia promedio con un solo vehículo, este sacudón se traduce en un gasto mensual extra de $38.874. Si multiplicamos ese impacto por los tres meses que ya transcurrieron desde el inicio de las hostilidades en Medio Oriente, el costo adicional acumulado que debieron afrontar los hogares asciende a $116.600.

Ante semejante panorama, el consumo lógicamente se resiente: en el primer cuatrimestre del año, la demanda de nafta súper cayó un 1,8% frente a 2025 y arrastra una pérdida del 4,3% respecto al 2023.

¿Por qué sube tanto si somos productores? Gran parte de la respuesta está en los impuestos. El informe detalla que bajo la actual administración de Javier Milei, los tributos que gravan los combustibles subieron un 230% en términos reales.

Esto provocó que el peso del Estado sobre cada litro de nafta diera un salto drástico: pasó de representar el 8,89% del precio final en noviembre de 2023 a un 18,54% en mayo pasado.

Si miramos la película completa desde el cambio de gestión, el valor de la nafta subió un 59,5% real; pero sin este componente impositivo, la suba hubiese sido del 41%.

La polémica no termina ahí, sino en el destino de esos fondos. Por ley, esta recaudación tiene asignación específica para el mantenimiento de rutas e infraestructura vial.

El reporte denuncia que, de acuerdo a la recaudación, la Dirección Nacional de Vialidad tendría que haber ejecutado $1,8 billones, pero en la realidad solo gastó $0,7 billones.

Los $0,9 billones restantes se mantuvieron retenidos para engrosar de forma simulada el superávit primario, frenando de raíz la obra pública y dejando los caminos federales sin la inversión que los conductores pagan cada vez que pasan por el surtidor.

Buenos Aires, martes 16 junio (PR/26) — La Secretaría de Agricultura, Ganadería y Pesca de la Nación informó que las exportaciones de lana sumaron 149,5 millones de dólares durante el período julio-abril de la zafra 2025/2026.

Este ingreso de divisas representa un crecimiento del 57% respecto al mismo período del año pasado, impulsado por una evolución positiva y sostenida en toda la cadena lanera argentina.

El incremento también se reflejó en el volumen total exportado, el cual alcanzó las 31.825 toneladas, marcando un alza del 23,5% en comparación con la zafra 2024/2025.

Un dato clave de este ciclo es la reconfiguración de los mercados internacionales, destacándose la mayor demanda de China, que elevó su participación en el valor exportado del 23% al 33%.

Por su parte, el mes de abril registró un dinamismo excepcional con una suba interanual del 70%, motivada por una necesidad global que suplió la menor producción de Australia.

Primicias Rurales

Secretaría de Agricultura, Ganadería y Pesca de la Nación

El faro de la integridad: el legado de Illia y la reconstrucción del tejido moral

El faro de la integridad: el legado de Illia y la reconstrucción del tejido moral La tierra que habla: el cine rural francés y su mirada social a través de las décadas

La tierra que habla: el cine rural francés y su mirada social a través de las décadas Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta

Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta

Primicias Rurales