1. La comercialización de soja alcanza niveles máximos para la campaña de cara al 30J.

Avanza la certeza de que la rebaja de las retenciones se terminará en la fecha indicada inicialmente para los granos gruesos, luego de la extensión del beneficio sólo para la próxima campaña de la fina, el acercamiento a la fecha clave del 30 de junio empezó a agitar el mercado de la oleaginosa. Este hecho se conjuga con el último sprint de la cosecha, que volvió a tomar ritmo en los últimos días para recortar el atraso causado por los excesos de humedad.

Según los datos de SioGranos, la semana pasada se alcanzó el mayor volumen de pricing semanal en el año, con cerca de 1,47 Mt acumuladas en compras a precio hecho y fijaciones por soja. Esto implica un crecimiento del 30% respecto del promedio semanal de mayo. En el mes pasado, el volumen de pricing semanal se mantuvo estable entre 1,11 y 1,18 Mt.

Este mayor nivel de comercialización se mantuvo durante esta semana según los datos parciales de la misma fuente. Analizando los promedios diarios, tenemos que para la semana pasada este número fue de poco más de 290.000, mientras que en los primeros cuatro días de esta semana el promedio se ubica en 305.000, un 4% más que la anterior y 35% por encima de los niveles de mayo, un ritmo que tiende a alcanzar un nuevo máximo.

En el contexto actual, la soja en el mercado de Chicago se encuentra lateralizando dentro de un rango de 10 dólares, en un marco de gran incertidumbre debido a la indefinición sobre la política de biocombustibles en los Estados Unidos y de negociaciones en medio de una guerra comercial entre el gigante norteamericano y China. A su vez, en el mercado local, el precio de pizarra presenta una tendencia similar, oscilando entre los 270 y 275 dólares por tonelada.

Sin expectativas para mejoras significativas en los precios internacionales y ante la inminencia del 30J (donde la alícuota de los Derechos de Exportación (DEX) para el poroto de soja pasará del 26 al 33% y la de la harina y del aceite se incrementará del 24,5 al 31%, que reducirá significativamente la capacidad de pago de la industria y la exportación, con el consecuente impacto en los precios del mercado), el panorama genera incentivos para aprovechar los precios actuales por parte de la oferta.

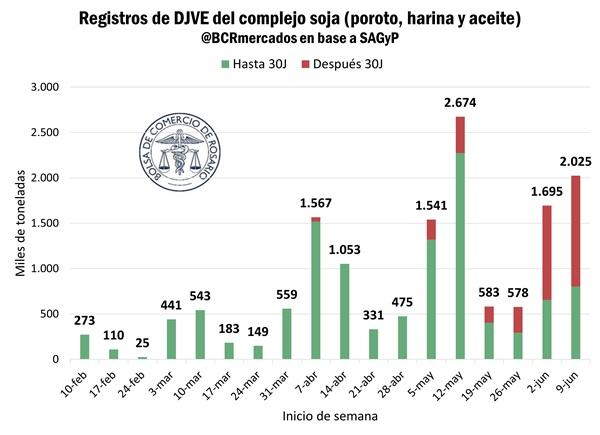

Por otro lado, al igual que se mencionó para el caso del maíz en el Reporte de Mercado de la semana pasada, comienza a observarse un crecimiento en el registro de DJVE del complejo soja con un crecimiento de la participación de los embarques posteriores al 30J.

Durante la semana pasada, se alcanzó, lo que era hasta el momento, el segundo mayor volumen de DJVE del complejo soja para la campaña actual, con casi 1,7 Mt correspondientes a 330.000 toneladas de aceite, 365.000 toneladas de poroto y poco más de 1 Mt de harina de soja. Del total registrado por todo el complejo, 655.000 toneladas correspondieron a registros con fecha de embarque en el mes corriente, un 39%. El 61% correspondió a embarques entre julio y noviembre.

En esta semana, los registros acumulados hasta el día jueves, ya superaron el volumen de la semana pasada, quedando por ahora como el segundo mayor registro de la campaña con 2 Mt. De ese total, un 40% se corresponden a ventas para embarcar durante este mes y el 60% restante para los meses de julio hasta diciembre (poco más de 1 Mt se concentran entre julio y agosto).

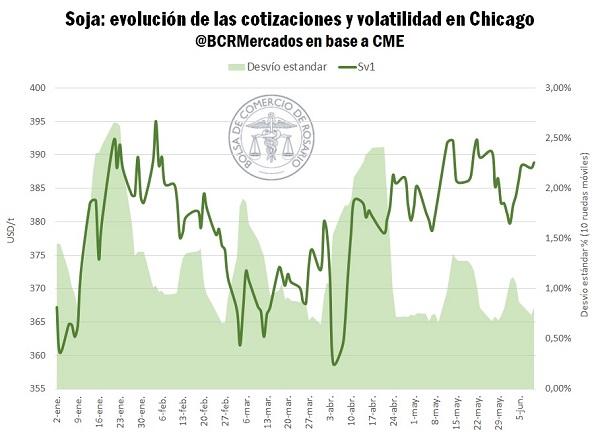

2. Cuando la incertidumbre constante deja de mover los precios.

El mercado de Chicago parece inmutable frente a los nuevos anuncios del presidente Trump sobre los acuerdos con China. Hace tres semanas, la tregua estuvo a punto de romperse cuando el líder norteamericano acusó a los asiáticos de no estar cumpliendo con parte del trato. Sin embargo, una llamada telefónica durante la semana pasada, sumado a la cumbre de Londres en esta semana, llevó a una aparente solución y mejora en la relación de las dos naciones. Fruto del entendimiento, el miércoles el líder norteamericano anunció que los aranceles a productos chinos se mantendrán en 55%, mientras que las exportaciones estadounidenses a China tendrían un arancel del 10% (mismo nivel previo al “Liberation Day”).

Luego de los anuncios, las cotizaciones prácticamente no se movieron. La razón es simple: tras meses de amenazas intermitentes, los cambios en las “reglas de juego” perdieron credibilidad, el mercado necesita más fundamentos para «comprar» un nuevo escenario.

Normalmente, cuando las reglas comerciales son claras y estables, los operadores se centran en los cambios genuinos de oferta y demanda para determinar el precio de los commodities. Cuando se esperan cambios en las “reglas de juego” el mercado evalúa sus efectos y las descuenta en precios. Así ocurrió tras la victoria de Trump en 2024. La expectativa de una guerra comercial con China, el principal comprador de la soja estadounidense hizo que el mercado descontara rápidamente un precio menor. Los futuros de la soja se desplomaron desde los USD 440/t en junio de 2024 a un promedio de USD 365/t entre agosto y diciembre de ese año.

Sin embargo, la estrategia de la administración Trump de utilizar los aranceles como un instrumento de negociación flexible ha cambiado la dinámica. Al amenazar constantemente a sus socios comerciales, las reglas se volvieron inestables y poco creíbles.

El conflicto con China es el caso emblemático. Tras el «Liberation Day», EE. UU. llegó a imponer aranceles del 145% a productos chinos. Apenas 31 días después, una tregua fruto de un acuerdo en Ginebra los redujo al 30%. Pese a que esta tregua se mantiene, las tensiones no han cesado.

Esta constante incertidumbre generó una fuerte reacción inicial en el mercado. Entre enero y fines de abril, los futuros de soja mostraron alta inestabilidad, operando en un rango de +/- 10% y alcanzando una dispersión media del 2,3%. Los precios tocaron los USD 395/t en febrero para luego caer a USD 359/t en abril y volver a subir a USD 395/t semanas después.

No obstante, desde fines de abril, la volatilidad ha disminuido drásticamente, y no porque la incertidumbre haya desaparecido. Al contrario, el mercado ha comenzado a invalidar la credibilidad de estos anuncios. Desde mayo, el precio de la soja ha operado dentro de un estrecho rango de +/- 3%, con una dispersión de apenas el 1%. Inclusive los fondos especulativos en Chicago mantienen una posición casi neutral en futuros de soja. Lo intermitente de las medidas han dejado precedente. El hecho de anunciar, para luego deshacerlo implica que el mercado necesita más razones para efectivamente decidir hacia que lado moverse. En el mientras tanto, las cotizaciones siguen “planchadas” y los fondos neutrales. Escenario que se conjuga con la agudización del “climático norteamericano”, combinación que puede ser explosiva.

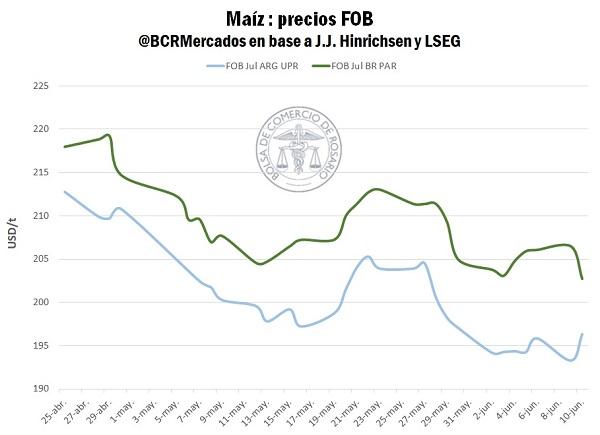

3. El Maíz argentino: el más competitivo en el sur

La cosecha de la safrinha en Brasil viene avanzando a paso de hombre. A nivel nacional se cosechó el 2% de la superficie objetivo, la mitad del avance promedio a esta altura y un cuarto de la superficie cosechada el año pasado. Sobre Mato Grosso, principal estado productor, el avance es del 2,5%, 9 p.p. por detrás del año pasado. El retraso de la cosecha era algo esperado por el mercado, que ya viene descontando desde la siembra de soja, cuando las labores se retrasaban por la falta de humedad en los perfiles. Sin embargo, en algunos estados, como el de Paraná, las lluvias de las últimas semanas habrían dilatado aún más el proceso. Más allá de esto, las condiciones de los cultivos parecen favorables y se han registrado valores elevados de densidad de vegetación sobre el centro oeste de Brasil, dando buenos indicios para lo que sería la segunda mejor safrinha de la historia.

En nuestro país, estamos adentrándonos ya en la ventana de cosecha del maíz tardío. A nivel nacional el avance es del 52%. Las labores aceleraron desde junio y durante las últimas dos semanas ya se avanzó sobre 800.000 hectáreas.

La safrinha brasilera y el maíz argentino se combinan para abastecer al mercado internacional antes de que llegue la cosecha norteamericana a partir de septiembre. Es justamente la expectativa de una cosecha récord en EE.UU. lo que ha estado empujando las cotizaciones internacionales a la baja luego de alcanzar máximos en más de un año durante febrero.

El FOB argentino para embarques desde julio se negocia en torno a los USD194/t, un descuento del 5% con respecto al maíz brasilero. Aunque se espera que la safrinha brasilera sea de 101 Mt, la presión del mercado interno brasilero es fuerte y últimamente la demanda para producción de etanol ha absorbido varias toneladas que antes se destinaban a exportación. En este escenario, se espera que Brasil exporte menos maíz inclusive que los últimos 4 años. Por el otro lado, la oferta argentina es abundante y aún quedan muchas toneladas sin comprometer, lo que presiona aún más sobre las cotizaciones. Siguiendo las estimaciones de oferta para esta campaña 2024/25 en Argentina, aún resta comprometer 28 Mt, el 54% de la oferta total 12 p.p. por delante de la media a esta altura.

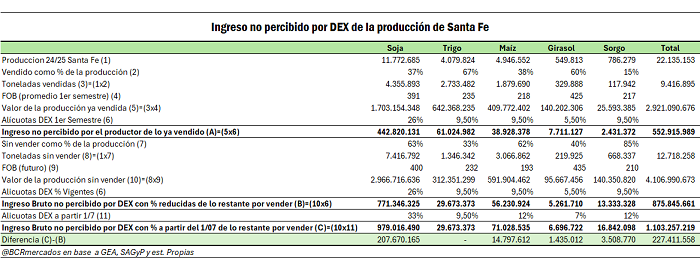

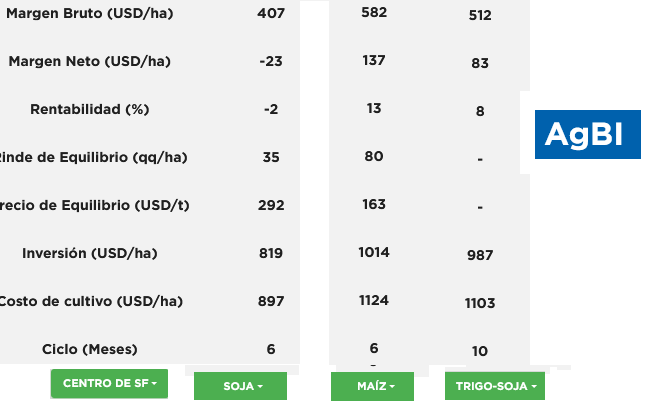

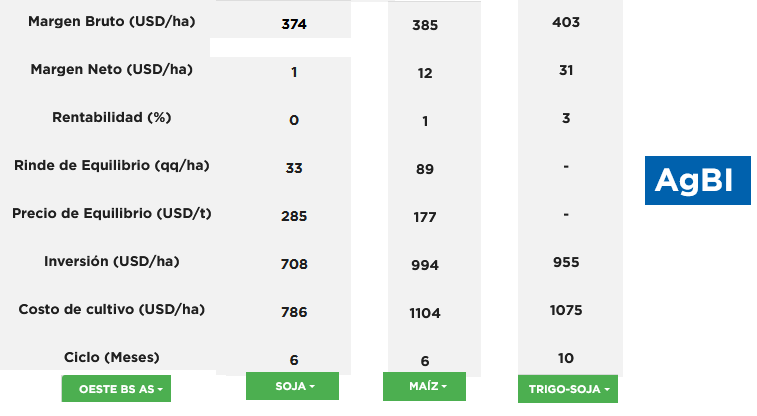

4. «La modificación en las alícuotas de los derechos de exportación prevista para julio tendría un impacto estimado de US$ 227 millones sobre los ingresos de los productores santafesinos, considerando el volumen pendiente de comercialización de la campaña 2024/2025.

Se estimó cuanto impactaría el retorno de las alícuotas anteriores al 27/1/2025 de DEX en los ingresos de los productores de la provincia de Santa Fe a partir del 1/7/2025 por lo que resta de la campaña 2024/2025:

Los supuestos adoptados son:

A) Se estimó la producción de cada uno de los principales granos con origen en la provincia de Santa Fe de la campaña 2024/25, tomando el precio FOB promedio del primer semestre para cada uno de esos productos y el porcentaje de lo ya vendido (según datos de la SAGyP).

B) Se calculó el valor bruto de la producción de los 5 principales granos de lo ya vendido, lo cual alcanza a US$ 2.921 millones.

C) Imputando al valor anterior las alícuotas que rigen hasta el 30 de junio para cada grano, aproximadamente los DEX pagados por los productores santafesinos fue de U$S 552 millones.

D) El valor bruto de la producción santafecina que resta vender entre los 5 principales productos, tomando el precio FOB Oficiales forward a partir de julio para cada producto, alcanza US$ 4.106 millones.

E) Bajo el esquema de alícuotas temporarias vigentes hasta el 30/06, los DEX que deberían pagar teóricamente los productores santafecinos suma US$ 876 millones.

F) No obstante, con la reversión de alícuotas a las originales que tendrá lugar a partir del 1/7, los DEX que aproximadamente podrían llegar a pagar los productores asciende a US$ 1.103 millones.

G) «En consecuencia, la modificación en las alícuotas de los derechos de exportación prevista para julio tendría un impacto estimado de US$ 227 millones sobre los ingresos de los productores santafesinos, considerando el volumen pendiente de comercialización de la campaña 2024/2025.

Primicias Rurales

Fuente: BCR Informativo Semanal