Rosario, martes 3 junio (PR/25) — El retraso en la cosecha mermó el ritmo de embarques del principal producto de exportación argentino. En el mercado, los precios de soja siguen presionados, el maíz sostiene firmeza relativa y el trigo vuelve a retroceder en un mercado sobreofertado.

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. Con las demoras logísticas ocasionadas por el retraso en las labores de cosecha de la soja 2024/25, los embarques de harina de soja en mayo habrían quedado al nivel de los mínimos en veinte años, según datos preliminares de NABSA. En contraste, el sólido desempeño de los embarques de aceite de soja en abril limita la caída de despachos del subproducto en el primer bimestre de la campaña. El maíz gana terreno en el mercado local, impulsado por su demanda firme y buenos precios relativos frente a la soja.

En el plano internacional, las lluvias en EE. UU. y Sudamérica presionan a los precios del cereal. El trigo, tras un breve repunte por cobertura de fondos, vuelve a caer ante mejoras climáticas en el hemisferio norte y una demanda global débil.

1. Primer bimestre de la nueva campaña de soja

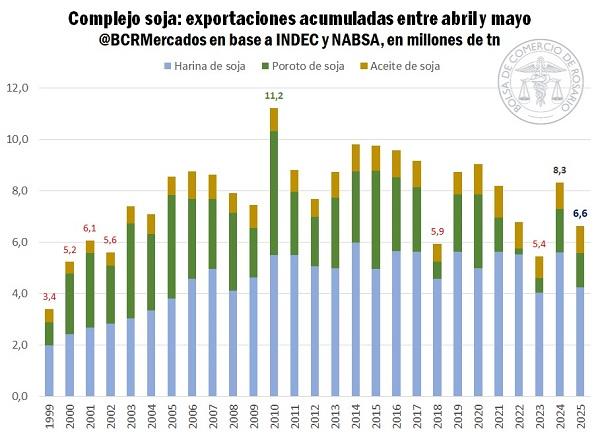

Cerrando el primer bimestre de la campaña de soja, los números de exportación dejan sentimientos encontrados. Durante abril se embarcaron más de 603.000 toneladas de aceite, el segundo mejor registro de la historia para el mes.

Sin embargo, las exportaciones de harina no corren en la misma sintonía. Ya durante abril los embarques de harina se posicionaron un 13% por detrás del promedio de la última década. Al tiempo que durante mayo (en base a los datos preliminares de NABSA) no habrían zarpado más de 2,1 Mt de harina al exterior, esto es mínimo de 21 años para el mes. Mientras tanto, los embarques de poroto tampoco estuvieron a la altura de la media.

Por lo tanto, en el agregado, los despachos de soja y derivados al exterior llegaron a 6,6 Mt, solo un 16% de lo esperado para el total de esta campaña, siendo así el avance del programa exportador más lento de la serie.

En términos interanuales, el primer bimestre de la campaña deja una caída en el volumen de exportaciones de 21% para poroto de soja, 24% para harina de soja y un aumento del 2% para los embarques de aceite. Durante los últimos 26 años, solo en 6 de ellos se exportaron menos toneladas de soja y derivados durante abril y mayo que en este 2025.

Entre los principales factores que explican este desempeño se encuentra el nivel actual de molienda. Con una planta industrial y terminal portuaria que sufrió interrupciones de actividad y no procesó soja durante el mes, sumado a las demoras en el ritmo de cosecha por las sucesivas lluvias que afectaron la región central del país, el crushing de soja alcanzó 3,27 Mt en abril según SAGyP. Exceptuando la sequía, ello corresponde a los valores mínimos desde el 2018.

Además, el retraso en la cosecha limitó los suministros internos para la industria, que comenzaron a llegar más tarde de lo acostumbrado, corriendo en el tiempo los procesos productivos. De la mano con esto, las toneladas importadas volvieron a ganar relevancia en el share del procesamiento de soja, representando el 25% del crushing de abril. Luego del año de la sequía, sería el ratio más alto de la historia para el procesamiento del primer mes de la campaña de soja.

1.1 – Cotizaciones internacionales: la harina sigue empujando para abajo

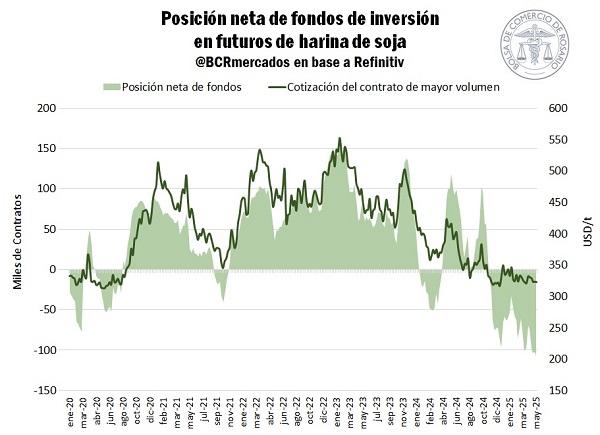

En un escenario de oferta récord de soja para esta campaña y para la que viene, sumado a un contexto de fuerte demanda por aceites, las cotizaciones de harina de soja se resienten. En lo que va del año el contrato más operado en Chicago promedia USD 20/t menos que el año pasado y llegó a hacer piso en los USD 312/t, el mínimo desde abril del 2018. Actualmente opera en niveles de USD 324/t, también en torno a los niveles mínimos de siete años.

Con una súper producción en Brasil ya consumada y nuestro país en plena cosecha, la presión de oferta sudamericana mantuvo las cotizaciones en estos niveles bajos. Además, las expectativas de aumentos importantes en la producción de aceite refuerzan la idea de un escenario pesado para los suministros de harina. Las últimas proyecciones del USDA para esta campaña 2024/25 vaticinan una producción global de 278 millones de toneladas de harina de soja; esto es, 17% por encima del promedio de la última década y récord histórico.

Este escenario es lo que ha estado llevado al mercado a incrementar paulatinamente sus apuestas bajistas por el subproducto de soja hasta alcanzar números inéditos. Durante estas semanas los fondos especulativos en Chicago han mantenido una cartera netamente vendida en futuros de harina por más de 100.000 contratos. Consumando así la apuesta más grande contra las cotizaciones futuras de harina que tengamos registros.

2. Aún sin presión de oferta brasilera, el maíz se revaloriza en el mercado local con respecto a la soja

Sobre los campos brasileros, el maíz de segunda está atravesando las últimas etapas de desarrollo, entre llenado de granos y maduración. En algunas regiones la cosecha ya ha comenzado, pero de forma muy incipiente, acumulando solo el 0,3% del área nacional al 24 de mayo, último dato disponible. Las condiciones climáticas parecen favorables sobre las principales regiones productivas y las expectativas se mantienen elevadas. Las últimas proyecciones de CONAB vaticinan una cosecha de 99,8 Mt (+10,8% i.a.) pudiendo llegar a coronarse como la segunda mejor safrinha de su historia. Sin embargo, no inundaría el mercado en esta oportunidad, sino que inclusive se espera que Brasil exporte el menor volumen de maíz en 4 años, debido a su importante demanda interna.

En este escenario, las primas FOB que se negocian para julio son más altas desde los puertos brasileros que los premios que se negocian desde el Up-River. Sin embargo, aún falta para que se agudice el proceso de cosecha en Brasil y se generalice la llegada del tardío en nuestro país. En esta ventana de tiempo, el mercado FOB argentino ha aprovechado el premio con respecto a julio.

En abril se exportaron 3,71 Mt de maíz, con un precio promedio de USD 220/t, son USD 20/t más que lo negociado para embarcar en el mes que viene. Si a los datos oficiales de INDEC sumamos los números preliminares de embarques, observamos que en lo que va de la nueva campaña de maíz se exportaron 9,4 Mt del cereal, completando el 28% del programa exportador, completamente en línea con el promedio a esta altura del año.

En este escenario global de oferta limitada y mantenimiento de la demanda por granos argentinos, el precio del maíz sobre el mercado local ha escapado parcialmente el embate bajista de la soja. La oleaginosa sufrió el efecto de la presión de cosecha. Durante todo mayo el disponible nunca llegó a alcanzar los ARS 317.000/t, y promedia los ARS 309.000/t, cuando en abril la media fue de ARS 314.000/t y en marzo de ARS 330.000/t, un 6% más. Al mismo tiempo el maíz se ha mantenido en niveles elevados si comparamos las relaciones históricas entre la pizarra. Promediando los ARS 224.000/t en abril el ratio de maíz por soja alcanzó el 71%, el valor más alto en 106 meses consecutivos. Ya finalizando el mes de mayo, aunque el cereal estuvo ajustando parcialmente en la pizarra, aún se mantuvo “caro” en términos relativos. En torno al 68% del valor de la soja, máximos para el mes en 9 años.

Por el lado del mercado de Chicago, las expectativas de la cosecha sudamericana ya se hacen sentir y presionan sobre las cotizaciones del maíz. Esto se percibe de manera más marcada luego de que la decepcionante primera calificación para los cultivos estadounidenses no haya dado impulso a los precios.

El USDA calificó en condiciones buenas y excelentes al 68% de los cultivos del cereal en su reporte de Seguimiento de Cultivos del martes, la peor evaluación inicial desde el año 2019. A su vez, quedó 4 p.p. por debajo del promedio de las expectativas de los operadores del mercado. Por otro lado, si bien el avance de la siembra se mantiene adelantado respecto del promedio de las últimas campañas, la diferencia se achica semana a semana.

Tal como pasó con el trigo, el maíz tuvo una recuperación después de tocar mínimos desde diciembre pasado luego de que se confirmara en el WASDE la previsión de la mayor área sembrada en 12 años en los EE.UU. Las preocupaciones por el clima en el Medio Oeste habían dado sustento a la recuperación, pero esta finalizó la semana pasada, cuando las lluvias se hicieron presentes y los pronósticos mejoraron, al mismo tiempo que mejoraban las perspectivas para la cosecha sudamericana.

Este último punto, hizo que la caída de precios de la última semana fuera más pronunciada para el contrato más cercano, con vencimiento en julio, correspondiente a la campaña actual del cereal norteamericano y coincidente con el ingreso del grueso del maíz proveniente de Argentina y Brasil al mercado internacional. De esta manera, se ha achicado el spread respecto del contrato con vencimiento en septiembre, mes de inicio de la nueva campaña en el gigante norteamericano.

De una diferencia de USD 15/t a favor del contrato julio en la segunda semana de abril, el mayor castigo al contrato más cercano a partir de que se incrementaban las previsiones para la safrinha brasileña y la producción argentina (BCR-GEA aumentó de 44,5 Mt a 48,5 Mt su estimación en el informe de abril) llevó a que este cayera a un nivel de USD 8/t que se sostiene desde mediados de este mes.

3. La racha positiva del trigo duró poco.

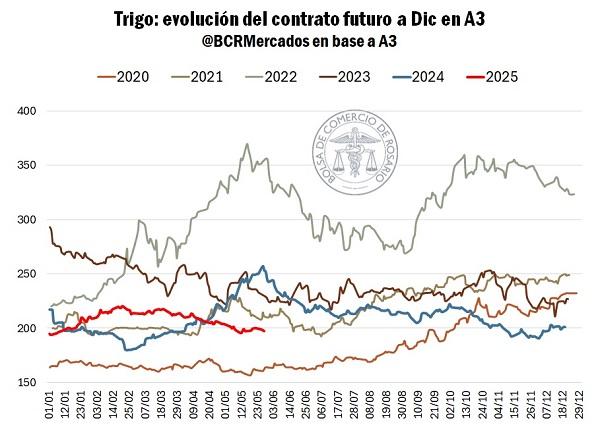

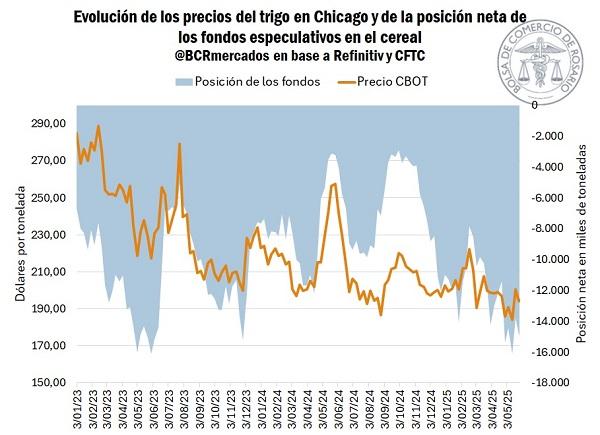

Luego de una fuerte caída con la publicación del WASDE, que lo llevó a perforar el piso de los USD 190/t en Chicago y ubicarse mínimos de 5 años, el trigo inició una recuperación en las ruedas subsiguientes. Con 6 ajustes al alza en 7 sesiones, el contrato más operado por el cereal se había superado el umbral de los USD 200/t y marcado un máximo de un mes. Las preocupaciones por la falta de humedad en la región del Mar Negro y en las áreas productivas de Estados Unidos, que impactaron con una sorpresiva baja de las calificaciones de los cultivos, y las altas temperaturas con vientos cálidos y secos en la principal región productora de China, que amenazaban el desarrollo de los cultivos, se conjugaron con los precios bajos para que los fondos de inversión inicien una importante cobertura de sus posiciones vendidas.

En términos más concretos, el mínimo de 5 años en Chicago coincidió con la mayor posición vendida neta de los fondos especulativos desde mayo de 2023, con 16,13 Mt, apenas 30.000 toneladas menos que el registro de hace dos años. Para encontrar otra apuesta bajista de un calibre similar o superior deberíamos remontarnos a las primeras semanas de enero de 2018, mes en el cuál una fuerte seguidilla de ventas de los fondos hizo que sobre final de este se alcance la mayor posición vendida neta para ese momento del año y una de las mayores desde que se tienen registro, con 18,48 Mt.

La cobertura de estas apuestas bajistas recortó la posición vendida total de los fondos especulativos en 2,28 Mt en tan solo una semana, la mayor compra neta semanal desde mediados de febrero. Sin embargo, esta ola compradora se cortó a mediados de la semana pasada. Los pronósticos climáticos mejoraron para los cultivos del hemisferio norte, los vientos cálidos no tuvieron impactos significativos en los cultivos de China y las proyecciones de la cosecha rusa mejoraron, lo que renovó la tendencia bajista, mientras los fondos volvieron a ampliar su posición vendida, con una expansión de más de 1,15 Mt desde el martes pasado.

Las lluvias que ya cayeron o fueron pronosticadas para las llanuras de Estados Unidos, el norte de Europa y China, han reforzado las expectativas de una oferta abundante. Esto se da en un contexto donde la demanda mundial de trigo es baja y donde el mercado climático se va cerrando, ya que los riesgos para la producción se irán disipando en la medida que avancen las cosechas de los cultivos de invierno que ya están comenzando en parte del hemisferio norte.

Como fue mencionado en el Informe del Mercado de Granos de la semana pasada, para la campaña 2025/26 se espera que los principales exportadores tengan un aumento en sus stocks finales, lo que genera presión sobre las cotizaciones en Chicago.

En Australia, las complicaciones logísticas generan grandes preocupaciones que podrían tener repercusiones en los precios internacionales. Según analistas de Reuters, los stocks finales del país oceánico aumentarían considerablemente este año al cierre de la campaña debido a la fuerte caída en las importaciones de China. Según los datos del USDA, las importaciones chinas de trigo se contrajeron más de 10 Mt con respecto a la campaña pasada, pasando de 13,6 Mt a 3,3 Mt. Esto se suma a la fuerte competencia de los suministros rusos, cuya cosecha está pronta a comenzar, previendo su dominio en el mercado internacional.

En este contexto, es previsible que deban realizarse fuertes ventas de los granos almacenados para liberar espacio en las instalaciones de acopio de cara a la próxima cosecha que comenzará en el último trimestre del año. Esto podría crear una presión adicional para los precios del cereal que ya se encuentran cerca de mínimos desde el 2020.

En el primer semestre de la campaña australiana, de octubre a marzo, Australia exportó 564.000 toneladas del cereal a China, una cifra muy inferior a las 2,9 Mt del mismo período del ciclo 2023/24 y de las 4,4 Mt de la 2022/23, según los datos oficiales australianos. Desde ese período, los comentarios de los operadores indican que China solo realizó una compra de 4 o 5 buques (220.000 a 270.000 toneladas) en el comienzo de este mes.

Tras el feriado del lunes en Estados Unidos, el informe de Seguimiento de Cultivos del USDA, publicado el martes luego del cierre del mercado, sorprendió al mercado al darse a conocer la primera calificación para los cultivos del trigo de primavera. Tan solo 45% de los cultivos fueron calificados en condiciones buenas a excelentes, el segundo menor registro desde que se tienen datos y por debajo del rango mínimo de las estimaciones del mercado.

En cuanto al trigo de invierno, el 50% de los cultivos fueron calificados en condiciones buenas y excelentes, 2 p.p. menos que en la semana previa y 3 p.p. por debajo de las expectativas del mercado, que esperaba una mejora luego de las lluvias que impactaron sobre partes de las áreas productivas estadounidenses.

Sin embargo, estos datos solo generaron una leve recuperación en los precios y no fueron suficientes para modificar la tendencia. El contrato más operado cerró el día de ayer en USD 196,22/t, cayendo 1,93% respecto al mismo día de la semana previa.

En este escenario bajista para el trigo a nivel mundial, las cotizaciones a cosecha sobre el mercado argentino no levantan demasiadas sorpresas. El contrato de DIC’25 en A3 cotiza por debajo de la línea de los USD 200/t, siendo el segundo nivel de precios más bajos en los últimos 5 años.

A esta altura del año durante 2024 las perspectivas productivas en Rusia y la Unión Europa se habían tornado desastrosas. Con pérdidas de hasta 7 Mt en potenciales productivos sobre los campos rusos debido a la sequía, y fuertes inundaciones que dejaron los peores rindes desde la década del ochenta en Francia, los futuros de trigo habían escalado por encima de los USD 250/t. Este año, no se ha corrido con la misma suerte, y ahora el contrato a cosecha se negocia un 20% por debajo que del año pasado.

Primicias Rurales

Fuente: BCR Informativo Semanal