Campaña récord para las legumbres en Argentina

Las legumbres son un subgrupo de cultivos pertenecientes a la familia de las leguminosas que se cosechan por sus semillas comestibles y se consideran alimentos nutritivos para la salud humana y sustentables para el medio ambiente. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés), las legumbres son una fuente accesible y valiosa de proteínas, son bajas en grasas y ricas en fibra, vitaminas y minerales, lo que las convierte en un alimento beneficioso para la salud. Las legumbres también enriquecen naturalmente el suelo al fijar nitrógeno y liberar fósforo, reduciendo la necesidad de fertilizantes sintéticos. Como consecuencia, su incorporación en los sistemas agrícolas mejora la salud del suelo, previene la erosión y ayuda a controlar plagas de manera natural.

En Argentina, la producción de legumbres presenta una distribución desigual entre regiones, difiriendo según el tipo de cultivo. Tomando como referencia las últimas cinco campañas, se advierte que más del 90% de la producción de arvejas y lentejas se concentra en las provincias de Buenos Aires y Santa Fe, mientras que el porcentaje restante proviene mayormente de Córdoba y Entre Ríos. Por su parte, la cosecha de porotos y garbanzos se distribuye más hacia el noroeste del país, con un rol destacado de Salta, Santiago del Estero, Tucumán y Córdoba. Las diversas condiciones climáticas –particularmente las lluvias- de estas regiones se reflejan en la producción de cada tipo de legumbre.

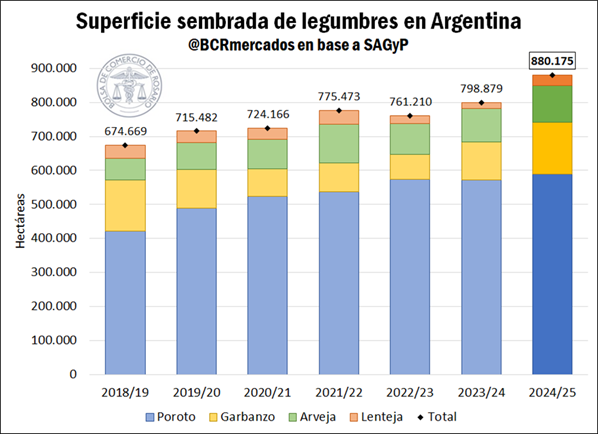

Tomando como referencia datos estimados por la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), se observa una tendencia creciente en el área implantada con legumbres en Argentina con el correr de los años, con la única excepción de la campaña 2022/23 que marcó una leve caída debido al impacto de la histórica sequía. En este sentido, la superficie sembrada con legumbres en nuestro país ascendió a un récord de 880.200 hectáreas en la campaña 2024/25. Este guarismo advierte un incremento del 10% entre campañas y del 17% respecto al promedio de los últimos cinco años, y marca un crecimiento del 30% en tan sólo 6 años.

Realizando un análisis por producto, se observa que, de 81.300 hectáreas adicionales implantadas respecto al año anterior, casi la mitad del crecimiento se explica por el aumento del área sembrada de garbanzos, que registró un incremento de más de 39.000 hectáreas (+35% i.a.), alcanzando un total de 151.500 hectáreas. Por su parte, la superficie cultivada con porotos se incrementó en 18.400 hectáreas entre campañas (+3% i.a.), totalizando 590.000 hectáreas, mientras que el área destinada a la siembra de arvejas y lentejas creció 15.500 hectáreas (+96% i.a.) y 8.400 hectáreas (+8% i.a.), respectivamente, alcanzando una superficie total de 31.500 y 107.500 hectáreas.

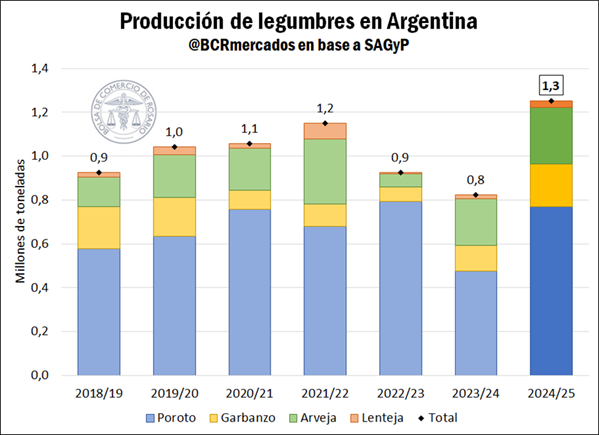

De esta manera, las estimaciones oficiales indican que, de la mano de un aumento en el área sembrada, la cosecha de legumbres para la campaña 2024/25 registraría un incremento interanual del 52%, alcanzando una producción histórica de 1,3 Mt. Este volumen de producción denota una importante recuperación, luego de que en el ciclo 2023/24 se registrara una merma en la cosecha, atribuible enteramente a una contracción del 40% en la producción de porotos, tal como se detalló en el artículo “Una campaña mixta para las legumbres en la Argentina” de este Semanario. Considerando las últimas cinco campañas, la producción de legumbres del ciclo en curso se ubica incluso 25% por encima del promedio.

Si se examina la evolución individual de cada producto, se advierte que la mayor parte del crecimiento interanual en la cosecha de legumbres se explica por una recuperación en la producción de porotos, que marcaría un incremento del 62% luego de registrar la peor cosecha en 6 años en 2023/24. Así, durante la campaña 2024/25, la producción de esta legumbre se estima en 770.000 toneladas, y emerge como la segunda más alta de la historia, sólo por detrás de la campaña 2022/23. Esta recuperación se explicaría casi en su totalidad por una fuerte mejora en los rendimientos, en cuanto la superficie sembrada creció apenas un 3%.

En este sentido, si bien la cosecha de porotos en Argentina suele comenzar en mayo, los datos oficiales muestran cierto retraso en el avance de la recolección 2024/25. El último informe semanal de estimaciones agrícolas de SAGyP señala que en Salta y Jujuy los cultivos se encuentran en etapas finales de llenado de granos y maduración, y que las condiciones climáticas de la última semana resultaron poco favorables para las labores de cosecha, con lloviznas frecuentes y escasa radiación solar. Específicamente en Salta, las tareas se encuentran suspendidas hasta que mejore el clima. En Santiago del Estero, por su parte, los cultivos transitan el llenado pleno, y se encuentran próximos a la trilla.

Por su parte, la cosecha 2024/25 dejó un aumento del 66% en la producción de garbanzos, que se ubica en 193.600 toneladas, alcanzando el máximo volumen del que se tiene registro. Este crecimiento no sólo resulta atribuible al notorio incremento en el área sembrada, sino también a una sustancial mejora en los rendimientos, que se incrementaron un 24% entre campañas y resultaron 10% superiores al promedio.

En lo que respecta a la producción de arvejas, se estima que la misma totalizó 257.900 toneladas, marcando un crecimiento del 20% entre campañas y ubicándose un 34% por encima del promedio de los últimos cinco años. El incremento en la cosecha de arvejas se explica por alzas en todos los indicadores productivos. Por un lado, la superficie sembrada creció un 8% entre campañas, mientras que el área cosechada, que en 2023/24 resultó del 92%, registró una mejora de 2 p.p., alcanzando el 94% de las hectáreas implantadas. Asimismo, se advirtió un importante crecimiento en la productividad, con un rinde 9% superior al año anterior y 18% más elevado que el promedio histórico. Este sector productivo está manifestando un gran interés en el incremento de la producción, con miras principalmente a la exportación, dado que existe un enorme potencial de crecimiento en el exterior.

Finalmente, la cosecha de lentejas resultó de 30.800 toneladas, registrando un importante incremento del 89% entre campañas y posicionándose 3% por encima de la producción promedio. Este crecimiento responde en su totalidad al aumento del 96% en la superficie sembrada, en tanto que la productividad marcó una caída del 4% interanual y resultó 2% inferior al promedio. No obstante, a pesar del crecimiento de la producción de lentejas en relación con el ciclo anterior, el volumen resulta acotado en comparación con el récord de 72.300 toneladas que se registró en la campaña 2021/22.

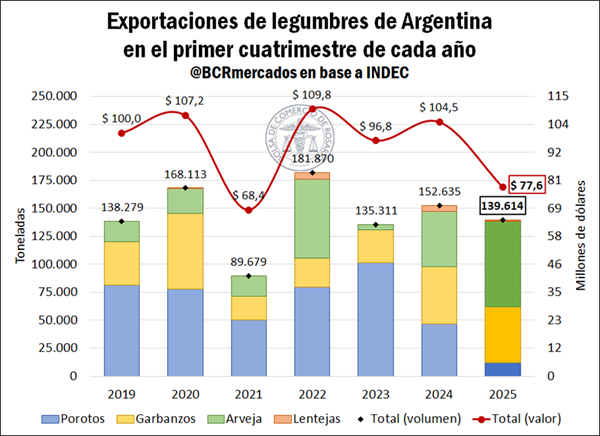

Con relación al comercio exterior, el aumento en la producción de legumbres aún no logró materializarse en mayores exportaciones durante los primeros cuatro meses del año, siendo que la cosecha de porotos aún se encuentra en sus primeras etapas. Según datos del Instituto Nacional de Estadística y Censos (INDEC), de enero a abril de 2025 se exportaron 139.600 toneladas de legumbres, por un valor de U$S 77,6 millones. Estos guarismos implican una reducción interanual del 9% en el volumen exportado, y una contracción del 26% en su valor, e incluso se ubican por debajo de los promedios históricos.

Desglosando por producto, se evidencia que la magra producción de porotos de la campaña previa dejó como saldo una notable disminución de las exportaciones durante el primer cuatrimestre del año. De enero a abril de este año, las ventas al exterior de esta legumbre totalizaron apenas 12.200 toneladas, resultando 74% inferiores respecto de igual período del año anterior, y 83% menores al promedio. En términos de valor, la caída resultó asimismo del 74%, siendo de apenas U$S 10,7 millones. De todas maneras, es de esperarse que, a medida que avance la nueva cosecha de esta legumbre, se registre un incremento de las cantidades exportadas.

Las exportaciones de lentejas también marcaron una abrupta caída interanual del 74% en el volumen vendido, acumulando tan sólo 1.400 toneladas en los primeros cuatro meses del año. Si ponderamos los ingresos por su peso neto, podemos obtener una estimación del precio implícito por tonelada del producto. De esta manera, se advierte que el precio promedio de esta legumbre resultó un 33% superior al año previo, pero esto no logró compensar la fuerte contracción en el volumen exportado, dando como resultado una disminución del 65% en el valor de las exportaciones, que sumaron apenas U$S 1,6 millones. De todos modos, cabe señalar que se trata de un cultivo cuya producción se destina mayoritariamente al consumo interno y no tiene como destino principal los mercados internacionales.

Respecto a las ventas externas de garbanzos, las mismas alcanzaron un volumen de 50.000 toneladas entre enero y abril, manteniéndose relativamente estables respecto al año anterior, pero ubicándose 29% por encima del promedio. No obstante, una caída del 8% en el precio promedio de la legumbre, dejó como saldo una contracción interanual del 9% en el valor exportado, que totalizó U$S 34,1 millones.

A contramano del resto de las legumbres, las exportaciones de arvejas marcaron un importante incremento interanual durante los primeros cuatro meses del año. Las ventas externas de este producto registraron un incremento del 54% interanual, ascendiendo a casi 76.000 toneladas y más que duplicando el volumen promedio exportado durante este período en los últimos cinco años. Como resultado, a pesar de una caída del 8% interanual en el precio estimado de exportación, el valor de las ventas al extranjero ascendió un 43%, totalizando U$S 31,2 millones. En este marco, un logro muy destacado fue la apertura oficial de las exportaciones de arvejas a China en 2020, uno de los mayores importadores de esta legumbre del mundo.

En cuanto los países de destino de las exportaciones de legumbres en el primer cuatrimestre del año, se destaca China como principal receptor, acaparando el 12% de los productos enviados al extranjero. Le siguen, en orden de importancia, Brasil (10%), Italia (7%), Senegal (7%) y España (6%).

Mirando hacia adelante, el escenario mundial para las legumbres se presenta alentador, con importantes oportunidades productivas y comerciales para Argentina. Según un reciente informe conjunto de la FAO y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se espera que estos cultivos continúen ganando protagonismo a nivel global, debido a sus mencionados beneficios tanto para la salud como para el medio ambiente. Así, ambos organismos proyectan que el consumo promedio de legumbres, que en 2024 rondó los 7 kg por persona al año, aumente a 8,6 kg hacia 2033, con un mayor consumo per cápita en casi todas las regiones del mundo, principalmente en Europa. Desde el plano comercial, se prevé que el comercio mundial de este subgrupo de leguminosas -que creció de 15 Mt a 19 Mt durante el decenio pasado- alcance las 22 Mt hacia 2033.

En este sentido, la Bolsa de Comercio de Rosario reconoce la relevancia de este escenario y reafirma su compromiso con el desarrollo del sector de legumbres, participando activamente en los espacios de discusión y promoción que impulsen el crecimiento de este sector en Argentina. En concordancia con ello, la institución participará el próximo 3 de junio de la tercera reunión de la Mesa Nacional de Legumbres, en cuyo marco también tendrá lugar la segunda Mesa de Inserción Internacional de dicho complejo, a cargo de la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

Primicias Rurales

Fuente: BCR