CREA: Los derechos de exportacion son un tributo sumamente distorsivo, que discrimina a la producción agroindustrial y que atenta con la sostenibilidad de las empresas del agro

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Buenos Aires, 23 de enero (PR/25) — Las exportaciones de carne vacuna del mes de diciembre de 2024

alcanzaron un volumen cercano a las 57,7 mil toneladas peso producto de carne bovina

refrigerada y congelada, por un valor del orden de los 255,8 millones de dólares.

Con respecto al mes de noviembre de 2024, los volúmenes embarcados muestran una caída significativa, del (-14,8%); mientras que el valor obtenido muestra un retroceso del (-4,3%).

“Con relación al mes de diciembre de 2023, los volúmenes exportados resultan un (-6,0%) inferiores; mientras que el valor obtenido ha sido un (+12,6%) más elevado. El acumulado del año 2024, revela que las ventas al exterior de carne bovina refrigerada y congelada resultaron cercanas a las 768,6 mil toneladas peso producto; por un valor de aproximadamente 3.018,7 millones de dólares. Con relación al año 2023, los volúmenes exportados son un 12,5% superiores; mientras que el valor obtenido ha sido un (+8,7%) superior.”, sostuvo Mario Ravettino, presidente del Consorcio ABC.

El precio promedio de exportación de carne bovina refrigerada y congelada resultó en el mes de diciembre de 2024 de u$s 4.430 por tonelada.

Este valor resulta un (+12,3%) superior al obtenido en noviembre último; y además resulta un (+19,9%) más alto que el precio medio de diciembre de 2023, que había sido de u$s 3.700 por tonelada.

En los últimos años, se observa una persistente tendencia a la baja de los precios en los principales destinos desde el mes de mayo de 2022 en adelante; y los aproximadamente u$s 4.430 dólares promedio por tonelada obtenidos en el mes de diciembre de 2024 se ubican alrededor de u$s 1.900 por tonelada por debajo de los máximos registrados en abril de 2022.

La República Popular China es el principal destino de exportación, tanto para el mes de diciembre como para el acumulado del año. En el último mes, se embarcaron con destino a China 15,3 mil toneladas de carne con hueso y huesos bovinos producto de la despostada, por un valor de 24,6 millones de dólares y cerca de 25,6 mil toneladas de carne bovina deshuesada, por un valor de 99,7 millones de dólares.

China representó el 70,7% de los volúmenes exportados en diciembre de 2024; y el 73,8% del acumulado del año 2024. El precio medio de las ventas a China de carne sin hueso en diciembre de 2024 se ubicó alrededor de los u$s 3.900 por tonelada, marcando un claro sendero a la baja desde el máximo de u$s 5.900 obtenido en mayo de 2022.

“Las exportaciones de menudencias y preparaciones a base de carne bovina del mes de diciembre de 2024 totalizaron un volumen de 11,3 mil toneladas, por un valor de 17,7 millones de dólares. El precio medio de exportación de estos productos se ubicó levemente por debajo de los u$s 1.600 por tonelada, con picos superiores a los u$s 3.200 para el producto lenguas bovinas. A lo largo del año 2024, las ventas de menudencias y preparaciones bovinas treparon a un volumen de 124,8 mil toneladas, por un valor de 200,4 millones de dólares.” concluyó Ravettino.

Primicias Rurales

Fuente: Consorcio ABC

Buenos Aires, miércoles 22 de enero (PR/25) –Las ventas al exterior del sector totalizaron U$S 3.550 millones en diciembre, es decir, 925 millones más que en igual mes de 2023.

Las ventas al exterior del sector totalizaron U$S 3.550 millones en el período, es decir, 925 millones más que en diciembre de 2023.

“Los complejos con mayor crecimiento relativo fueron el sucroalcoholero, el algodonero, el hortícola y el trigo.

“Los precios FOB primera posición de la harina de soja, el poroto de soja, el trigo y el maíz disminuyeron en un 31%, 18%, 6% y 3% en comparación con diciembre del año pasado”, detalló el CAA.

“Conforme se concreten las expectativas productivas en el mundo, las posiciones futuras muestran precios más bajos respecto a los corrientes, con la excepción del trigo, cuyo mercado de futuros muestra precios más altos en comparación con las primeras posiciones”, señaló la entidad.

Para 2025, el CAA proyecta que las exportaciones agroindustriales alcancen los U$S 44.820 millones, lo que representa una caída de U$S 710 millones en relación a las estimaciones para 2024.

La mayor parte de estos ingresos provendrán del complejo de cereales y oleaginosas (CERyOL), con exportaciones estimadas en U$S 29.671 millones. Además, las carnes y las economías regionales aportarían U$S 3.997 millones y U$S 11.152 millones respectivamente.

“Se proyecta que el complejo cereales y oleaginosas registre una caída de U$S 1.390 millones, pasando de los U$S 31.061 millones estimados para 2024 a U$S 29.671 millones. Esta disminución es principalmente explicada por un efecto precio negativo de U$S 2.898 millones, parcialmente compensado por un aumento en las cantidades exportadas, que suman un efecto positivo de U$S 1.508 millones”, puntualizó el Consejo.

De cumplirse estas proyecciones, las exportaciones de carnes registrarían un crecimiento de U$S 444 millones, alcanzando los U$S 3.997 millones, mientras que las economías regionales experimentarían un aumento de U$S 236 millones, alcanzando los U$S11.152 millones.

“Estos incrementos ayudarían a mitigar parcialmente la caída en el sector de cereales y oleaginosas”, dijo el CAA.

Analizando las exportaciones por trimestre, se espera que 2025 mantenga una distribución estable. El segundo y tercer trimestre serían los de mayor dinamismo, con exportaciones proyectadas en U$S 12.631 y 12.254 millones, mientras que el primero y el cuarto trimestre alcanzarían los U$S 9.766 millones y 10.063 millones, respectivamente, de acuerdo con el CAA.

Primicias Rurales

Fuente: CAA/La Voz

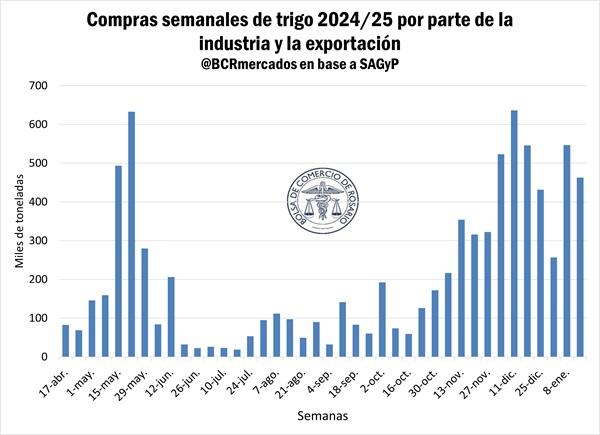

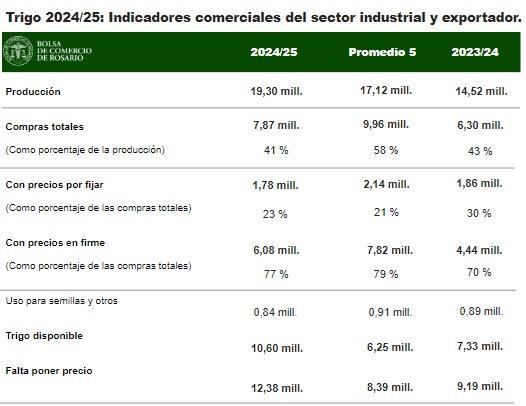

Rosario, miércoles 22 enero (PR/25) — Luego de una cosecha que avanzó a un ritmo más rápido que durante el año pasado y tras casi completarse la recolección de los granos en la provincia de Buenos Aires, sólo restando finalizar unos lotes sobre el oeste del territorio provincial en lo que corresponde a la delegación Salliquelo, la actividad comercial ha comenzado a mostrar una tendencia decreciente en el volumen de negocios.

Después de un máximo de 636.560 toneladas negociadas en la semana finalizada el 11 de diciembre, la dinámica comercial comenzó a perder tracción y se acerca a los niveles promedio de noviembre, cuando comenzaba a arribar al mercado la cosecha del norte del país ante un inicio anticipado de las labores por las condiciones de escaza humedad.

En la última semana el volumen negociado fue 27% inferior al pico semanal mencionado, mientras que mostró una contracción del 15% respecto de la semana previa, donde se había observado un repunte luego de las semanas acortadas por los feriados festivos.

Al 17 de enero, las compras de los sectores industrial y exportador representan un 41% de la producción total de la campaña, registro que se encuentra 17 puntos porcentuales por detrás del promedio de las últimas cinco campañas. Habría que remontarse hasta el ciclo 2016/17 para encontrar un avance más lento, cuando la producción tuvo un incremento de más del 65% tras la quita (temporaria) de los derechos de exportación al trigo.

Por el lado del comercio internacional, hubo una reactivación en las ventas externas en los últimos días. En esta semana se registraron DJVE por más de 530.000 toneladas de trigo, un crecimiento de más de un 20% respecto de la semana previa.

En cuanto a los despachos efectivos, según los datos de la agencia marítima NABSA, ya se embarcaron casi 600.000 toneladas en lo que va de enero, mientras que el line up acumula otras 980.000 para los próximos 15 días. Aún con la confirmación de estos envíos para el actual mes, el registro de este enero quedaría por detrás del del año pasado, cuando se exportaron 1,69 Mt, en una campaña en la que se exportó un 40% menos de lo previsto para la actual campaña.

La Cámara Arbitral de Cereales de Rosario presentó su relevamiento de calidad de trigo.

En el día de ayer, se presentó la información de la subregión II norte dentro de la clasificación de Trigo Argentino. Complementando la nota de la semana pasada (“La zona núcleo como espejo de la calidad nacional del trigo”), se expondrán los resultados obtenidos. En lo que respecta al análisis de la calidad comercial de los granos, el relevamiento arrojó un porcentaje de proteína del 12,5% para una base de humedad del 13,5%. Con relación a la calidad molinera, se obtuvo un peso hectolítrico de 79.07 kg/hl, el peso de mil granos alcanzó 36,99 gramos, la proporción de cenizas fue de 1,794%, mientras que el rinde del grano en harina marcó 70,1%. Los análisis de calidad panadera reflejaron que el falling number se ubicó en 377 segundos y el gluten húmedo alcanzó el 30,4%.

Ninguno de los tres reportes del USDA mostró argumentos para cambiar la tendencia del trigo.

Sobre el final de la semana pasada, el Departamento de Agricultura de Estados Unidos (USDA) publicó las actualizaciones de tres informes de relevancia para el mercado: el de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE), el de Stocks Trimestrales de Granos y el de Siembra de Trigo de Invierno y Colza.

Respecto del primero, las estimaciones del balance de los Estados Unidos no tuvieron mayores cambios. Sin cambios en las exportaciones, un leve aumento en el consumo total que fue más que compensado por un incremento en importaciones dejó como resultado un incremento de cerca de 100.000 toneladas en los stocks finales, en línea con lo esperado por el mercado. De esta manera, quedan en 21,7 Mt, un 15% más que en la campaña pasada.

A nivel global, las nuevas estimaciones arrojan un pequeño aumento en la oferta, que, conjugados con un menor comercio internacional y un menor consumo, determinan un incremento en los stocks finales de la campaña 2024/25. Estos alcanzarían las 258,8 Mt, aumentando casi 1 Mt respecto al reporte previo, lo que se explica principalmente por los aumentos en Rusia, Brasil, Nigeria y Ucrania, que compensan con creces las reducciones en Turquía, China e Indonesia. Mientras los operadores del mercado esperaban, en promedio, que no hubiera cambios, este dato presionó sobre las cotizaciones.

Por el lado de los stocks trimestrales, el informe indicó que al 1ro de diciembre las existencias de trigo en Estados Unidos sumaban 42,7 Mt, 100.000 toneladas más que el promedio de las expectativas del mercado y 4 Mt por encima del registro a igual fecha del año pasado, un aumento del 10%.

Por último, los datos de siembra de trigo de invierno también añadieron presión bajista al mercado. El USDA estimó que el área total sembrada con trigo de invierno en Estados Unidos es de 13,8 millones de hectáreas (Mha), un 2% más que en 2024, pero 7% por debajo de 2023. Asimismo, el dato se ubicó 0,3 Mha por encima de lo anticipado por los operadores en la previa al informe.

Luego de la caída de los precios en Chicago de la semana pasada, profundizada el viernes con la publicación de los informes, el trigo mostró una recuperación en el inicio de esta a partir de compras de oportunidad y por el soporte brindado por las subas en el maíz. Los ajustes del WASDE dejaron stocks de maíz más apretados que lo previsto, lo que apoyó la idea de que el trigo podría ser más demandado para su inclusión en las raciones para forraje. Sin embargo, ese repunte fue parcialmente compensado en los días siguientes y mantienen al precio del cereal en una tendencia lateral desde mediados de diciembre, dentro de un rango de entre USD 202/t y USD 194/t.

Primicias Rurales

Fuente: BCR Informativo Semanal

|

Primicias Rurales

Fuente: CAME

1. Entre los riesgos climáticos internos y el WASDE del viernes pasado, los precios suben en el mercado local

Entramos en etapas de definición de rindes y las lluvias escasean, la ola de calor continuó durante toda la semana y no contamos con precipitaciones significativas. Las condiciones de los cultivos se han deteriorado sensiblemente ante la falta de milímetros y en un lapso muy corto de tiempo las cotizaciones externas e internas han tenido que empezar a asignar más probabilidades a un escenario productivo complejo.

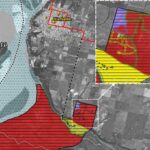

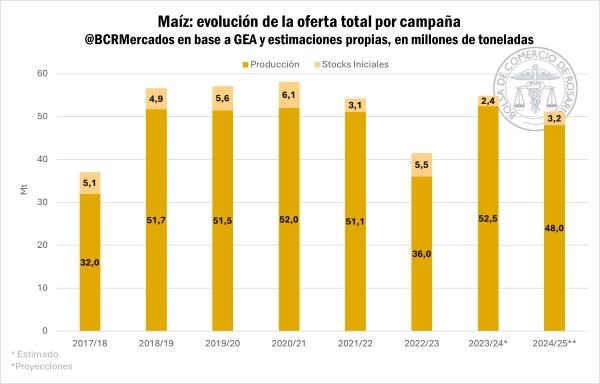

Es que, si observamos la evolución de la humedad en los suelos durante el último mes, prácticamente toda la región central pasó de niveles normales en los perfiles hacia déficits en toda la región. O más gráficamente, de visualizar una paleta de colores verdosos a estar completamente amarillos llegando a rojo (ver GEA-BCR). Contexto que ha llevado a que las primeras estimaciones para la cosecha de maíz se encuentren 4 Mt por detrás del potencial dado rendimientos normales, así son 48 Mt las que el mercado empieza a barajar para la 2024/25, 7% por detrás del promedio para el último quinquenio, sacando el año de la sequía.

No conforme con ello, los lotes con soja no escapan de esta dinámica perversa, acumulando mayores riesgos por cada día que pasa sin nuevas gotas y ya descartando la posibilidad de un escenario productivo con rendimientos normales, siendo que en su momento se barajaba la posibilidad de contar con 53 Mt.

Todo esto se ha combinado con un reporte de oferta y demanda de parte del Departamento de Agricultura de los Estados Unidos (USDA) que resultó clave para los precios en Chicago. Sin revisiones importantes para Sudamérica, el WASDE del viernes pasado sorprendió a los operadores con recortes importantes para los stocks finales en maíz y soja, tanto en Estados Unidos como a escala global.

Particularmente, fue el séptimo recorte consecutivo en las estimaciones de stocks finales de maíz para los norteamericanos, seguidilla inédita en las publicaciones del USDA. Ello responde no solo a revisiones sobre las estimaciones de rindes y área, sino también a que, por el lado de la demanda, la intensidad de las compras internacionales por maíz ha venido superando las expectativas. Novedades que impulsaron los contratos más operados en Chicago, ganando el maíz 8% en lo que va del mes y llegando a máximos de diciembre del 2023.

En este nuevo escenario, tanto los precios disponibles como los futuros comenzaron a escalar en el mercado local. El precio disponible por maíz ya subió un 8% desde que comenzamos el año y sacando el efecto de la inflación de la ecuación, los $ 206.000/t que se promedian actualmente son valores máximos desde junio del año pasado.

En el segmento diferido, la curva de futuros se desplazó en promedio USD 6/t hacia arriba en la semana y se encuentran USD 12/t por encima del último mínimo de diciembre (+7% en dólares).

Historia similar experimentaron los precios abiertos por soja, que desde los $280.000/t ofertados sobre mediados de diciembre, han pasado a estabilizarse en $295.000/t. Al tiempo que las cotizaciones futuras no sintieron el mismo impulso que por maíz, aunque si se desplazaron 2% en promedio.

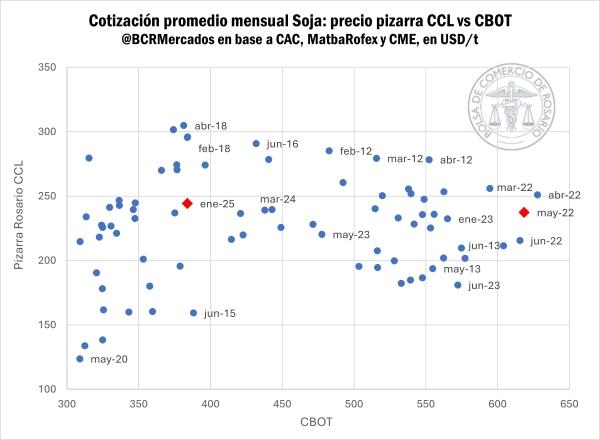

2. El dólar CCL rondando mínimos del 2017 en términos reales: el efecto sobre la valuación de los granos

Esta suba repentina en las cotizaciones por los granos sobre el mercado local se combina con un proceso de reordenamiento de precios relativos en la economía argentina. Desde el año pasado, de forma paulatina, las cotizaciones del dólar sobre el mercado CCL han caído en términos reales hasta encontrarse en niveles mínimos en más de siete años y comparables con valores promedios del 2017-18.

Proceso que llegó a su cenit hace no más de un mes, cuando a mediados de diciembre, la brecha cambiaria (diferencia entre el tipo de cambio CCL y el BNA) llegó a un mínimo de cinco años al alcanzar el 5%, fruto del sostenimiento de la caída nominal del dólar financiero y el programado aumento del tipo de cambio oficial.

Bajo este escenario, con un dólar más barato, el precio de los granos expresados al tipo de cambio CCL exhibe una marcada paradoja en comparación con años anteriores, de sustancialmente mejores precios internacionales. En este sentido, la pizarra Rosario por maíz llegó a los niveles más altos desde marzo del 2022, son USD 172/t lo que se paga por maíz al “dólar CCL”, techo que ha sido muy difícil de superar en el pasado, es que, durante la última década, solo en 5 de cada 100 ruedas la cotización fue mayor.

Algo muy similar ocurre con el precio disponible por soja. Aunque la oleaginosa se siga negociando mayormente por debajo de los $ 300.000/t, la caída en el precio del dólar y la menor diferencia contra el tipo de cambio oficial hace que, al dólar CCL, una tonelada de soja se pague casi en USD 250/t. Para graficar la magnitud del impacto sobre los precios, cuando en mayo del 2022 el precio de la soja en Chicago era de USD 609/t, la pizarra al cambio CCL marcaba USD 237/t, hoy en día con un precio negociado en CBOT 66% más bajo que aquel entonces, la pizarra en dólares al tipo de cambio financiero es un 5% más alta.

Sin embargo, paradójicamente, el poder de compra de una tonelada de soja se encuentra en mínimos desde el 2018 si tenemos en cuenta el feroz efecto de la inflación y la cotización disponible por la oleaginosa. De forma análoga, más allá de la comparativa mejora en el precio del maíz, una tonelada del cereal sigue rondando valores mínimos del 2020 en términos de poder adquisitivo en pesos.

Las múltiples cotizaciones disponibles y la distorsión de precios a lo largo de los años, ha llevado a que actualmente podamos encontrar valuaciones tan dispares en el mercado.

3. Importaciones de soja récord desde Paraguay en la 2023/24

Con el fin del 2024, se dio por culminada la campaña de soja 2023/24 en Paraguay y según los datos oficiales habría alcanzado una cifra récord de 11 Mt. Nuestros vecinos del norte han hilvanado su segunda campaña consecutiva expandiendo el área sembrada con soja en un 5%, llegando a superar las 3,65 Mha implantadas, que con un rinde promedio alto acompañaron el nivel de producción hasta romper con cualquier registro previo.

Y como es costumbre, la Argentina ha sido el principal mercado comprador de los porotos paraguayos. Durante todo el año 2024, las exportaciones de soja desde Paraguay alcanzaron un récord de 8 Mt, de las cuáles 6,71 Mt llegaron hacia las terminales de nuestro país.

Concretamente, desde que dio comienzo la actual campaña de soja en Argentina, las importaciones paraguayas de porotos ascienden a 4,9 Mt, récord absoluto para esta altura de la campaña, superando inclusive el ciclo 2022/23, ciclo devastado por la sequía.

Las toneladas paraguayas tienen una importancia crucial para el cuadro comercial argentino. Durante los últimos 9 ciclos sojeros, las importaciones desde el país del norte explicaron en promedio el 73% del total de importaciones de soja por campaña. Y cuentan con una marcada estacionalidad justo antes que de inicio formal la cosecha en nuestro país, siendo que durante marzo se importa en promedio el 21% del total de toneladas por campaña.

Sin embargo, la soja paraguaya ha venido a jugar un rol crucial en esta campaña, complementando el nivel de oferta local y yendo a contramano de la típica estacionalidad.

A lo largo de un ciclo que se reconoce con un ritmo comercial por detrás de la media, en cinco de los nueve meses y medio que lleva la campaña, se han importado desde Paraguay como mínimo 500.000 toneladas de soja. A demás, el volumen importado desde Paraguay equivale al 20% de toneladas compradas por el sector industrial en el mercado local para la 2023/24, proporción más alta si no se contempla la de la campaña anterior.

Sin embargo, con el foco puesto sobre el nuevo ciclo productivo, el panorama actual para la 2024/25 es desolador en comparación a lo esperado tan solo unos meses atrás. Los productores paraguayos atraviesan el período clave para la determinación de rindes en sus lotes y las faltas de lluvias estarían haciendo estragos al igual que en nuestro país. Contexto que no deja indiferente los operadores de granos en nuestro mercado local.

Primicias Rurales

Fuente: Informativo Semanal de la Bolsa de Comercio de Rosario

La tierra que habla: el cine rural francés y su mirada social a través de las décadas

La tierra que habla: el cine rural francés y su mirada social a través de las décadas Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta

Lo que miden los velorios en la Argentina. Milei y el Eden, la confesión de un delincuente y el comienzo del país sin grieta La palabra empeñada: el único capital que el campo no puede devaluar

La palabra empeñada: el único capital que el campo no puede devaluar