La Bolsa de Cereales de Buenos Aires anticipó precipitaciones principalmente en el norte del área agrícola y un marcado cambio de temperaturas durante la semana del 12 al 18 de marzo.

Buenos Aires, jueves 12 marzo (PR/26) —La Perspectiva Agroclimática Semanal elaborada por la Bolsa de Cereales de Buenos Aires prevé para el período del 12 al 18 de marzo un escenario de lluvias concentradas sobre el norte y el oeste del área agrícola, mientras que gran parte del centro-este y el sur recibirán aportes moderados a escasos, seguidos por una marcada oscilación térmica.

De acuerdo con el informe, la semana comenzará con temperaturas levemente superiores a lo normal, acompañadas por el avance de un frente de tormenta que generará precipitaciones de variada intensidad, principalmente en el norte del país y regiones agrícolas cercanas.

Las lluvias más importantes se registrarían en el este y centro del NOA, la Región del Chaco, Paraguay, el norte y centro de la Mesopotamia, el oeste de Córdoba, el este de Cuyo y sectores del norte y oeste de la Región Pampeana, además de gran parte de Uruguay. En esas zonas se esperan acumulados de entre 10 y 50 milímetros, con la posibilidad de focos superiores a los 150 milímetros en el noroeste del NOA, donde podrían desarrollarse tormentas más intensas.

En contraste, gran parte del centro y el sur del área agrícola recibirán precipitaciones escasas a moderadas, lo que mantendría una distribución irregular de las lluvias en plena etapa final de varios cultivos estivales.

Tras el paso del frente, se producirá el ingreso de vientos del sur, que provocarán un descenso marcado de las temperaturas mínimas en la mayor parte de la región productiva. Según el reporte, amplios sectores del centro del país y de la región pampeana podrían registrar mínimas entre 10 y 15 °C, mientras que en zonas serranas y cordilleranas del NOA y Cuyo, así como en las sierras de Buenos Aires, las temperaturas podrían descender por debajo de los 10 °C, con riesgo de heladas localizadas.

En tanto, el nordeste del NOA, gran parte de la Región del Chaco, Paraguay y Corrientes presentarían mínimas superiores a los 20 °C, reflejando la persistencia de condiciones cálidas en el extremo norte del área agrícola.

Posteriormente, el informe indica que los vientos del trópico retornarán con rapidez, lo que generará un nuevo aumento de las temperaturas sobre gran parte del área agrícola. Los valores más elevados se registrarían en el norte y el centro del país, mientras que el sur y el oeste presentarían registros más cercanos a los promedios normales.

En la franja costera del Atlántico y en amplios sectores de la provincia de Buenos Aires se espera además la influencia de vientos marítimos, que podrían moderar parcialmente las temperaturas hacia el final del período.

El reporte semanal de la Bolsa de Cereales es seguido de cerca por productores y analistas porque permite anticipar el impacto de las condiciones climáticas en cultivos clave como soja, maíz y girasol, en momentos en que muchas regiones atraviesan etapas determinantes del ciclo agrícola.

Durante su presentación en el Foro Económico de Expoagro 2026, el economista Carlos Melconian analizó las políticas económicas vigentes y llamó a morigerar la “premisa rupturista y ortodoxa” de Javier Milei. Los posibles escenarios para el agro.

San Nicolás, jueves 12 marzo (PR/26) — Como cada año, Carlos Melconian volvió a encender el debate en el Foro Económico de la megamuestra agroindustrial más importante de la región, que se lleva a cabo hasta el 13 de marzo en el predio ferial y autódromo de San Nicolás.

La cita reúne cada año a especialistas del sector a poner en juego proyecciones económicas y pronósticos de cara al año productivo.

En ese sentido, Melconian se enfocó en la actual gestión, y advirtió que, en lo que considera que es un escenario de estanflación, “el desafío central del presidente Javier Milei es quebrar con eso”.

“Si lo logra, va a ser reelecto. Ese un activo del presidente porque no tiene rivales enfrente. Y si no la quiebra, es un problema para la Argentina, un verdadero pasivo para el país”, aseguró el asesor.

Las variables de Casa Rosada

Durante su intervención, el economista explicó que el actual es un contexto que combina recesión con inflación, y advirtió por las dificultades que eso plantea para la recuperación del empleo y de los sueldos. Sin embargo, en perspectiva, la proyección es alentadora: “Estamos mejor”, aseguró.

Seguidamente, señaló que el gobierno “descuida la actividad económica”, lo que convierte este proceso en un “camino largo y costoso”, que, “frente a la escasez de resultados”, influye en los niveles de tolerancia social y política.

De todos modos, para el ex director del Banco Nación, el programa económico evidencia señales objetivas alentadoras para Casa Rosada. “Creo que no va a tener una crisis, pero el desarrollo será gris”, opinó, y sugirió dejar de lado “la fantasía de la dolarización”, porque considera que lo que se necesita es “plata en la calle, plata en los bancos y crédito en pesos a tasas razonables”.

En un repaso de los números oficiales, el consultor resaltó que hace 18 meses la inflación se ubica en torno al 2,5%, situación que demanda al gobierno decidir si “continúa encaprichado hablando de un índice de cero punto algo, o equilibra inflación con actividad”. Asimismo, añadió que “Argentina puede convivir con dos dígitos de inflación durante un tiempo porque es parte del proceso de ordenamiento”.

La baja de retenciones, en duda

Con relación a las retenciones que percibe el sector agroexportador, y cuya eliminación constituye una de las históricas demandas del campo en su totalidad, Melconian señaló que “el gobierno ha buscado cómo las puede bajar, pero será un proceso lento”. En ese sentido, destacó que la exportación es un motor clave de la economía local, pero que hoy evoluciona lentamente en términos de producto bruto interno (PBI).

Además, el economista aseguró que, en caso de que se decida una nueva rebaja a ese tributo, debería acompañarse con otras medidas que, por ejemplo, atraigan inversiones, fortalezcan un proceso de monetización de la economía y promuevan la recuperación de los salarios. Una cierta apertura del modelo que, en la visión de Melconian, “hace ruido con la ortodoxia del presidente”.

El sector del pecán busca consolidar su crecimiento y mejorar su competitividad con la realización del IV Simposio Sudamericano del Pecán y la Convención Anual de CAPPECÁN, que se llevarán a cabo del 28 al 30 de octubre en Tucumán y Catamarca.

Buenos Aires, jueves 12 marzo (PR/26) — La Argentina se posiciona frente a una demanda sostenida de este cultivo destacado por su calidad, trazabilidad y agregado de valor. Con el objetivo de mejorar la competitividad y reducir riesgos, se anunció la organización del IV Simposio Sudamericano del Pecán y la Convención Anual de CAPPECÁN, que se realizarán del 28 al 30 de octubre en Tucumán y Catamarca.

El lanzamiento se realizó en el marco de Expoagro 2026.

La nuez Pecán es un fruto seco de alto valor económico, con una demanda mundial creciente para la alimentación humana por sus propiedades nutraceúticas. De acuerdo a una estimación sectorial, en la Argentina hay implantadas 12.000 hectáreas de Pecán, con una producción de 3.000 toneladas de fruta.

Esta producción se exporta en un 65 % a Estados Unidos, Europa, Brasil, Rusia, Medio Oriente y el Sudeste asiático.

El desarrollo del cultivo se dinamiza a partir del año 2000, potenciado por el Proyecto INTA PROPecán. Este proyecto introdujo desde Estados Unidos variedades de Pecán que se adaptaron a los diferentes ambientes productivos del país (ambientes cálidos y húmedos, cálidos y secos, y fríos). Tradicionalmente, las provincias pioneras, y con mayor superficie implantada, y volumen productivo se concentran en Entre Ríos y Buenos Aires. En los últimos años, sin embargo, se registró una creciente presencia de plantaciones en otras provincias como Corrientes, Misiones, Santa Fe, Córdoba, Catamarca, Salta, Santiago del Estero, Tucumán y Chaco, lo que refleja la adaptación del cultivo a diversos ambientes productivos.

“Actualmente se encuentran plantaciones de Pecán en todas las provincias del NOA”, firmó Fabricio Fernández, investigador del equipo de frutos secos del INTA Catamarca, y agregó: “La mayor superficie, se encuentra en las provincias de Catamarca con 570 hectáreas y Tucumán 465 hectáreas”. En esa línea, explicó que “estas plantaciones son tecnificadas, con alta densidad de plantas, sistemas de riegos presurizados y mecanización de sus labores culturales”.

De acuerdo con Fernández, “en Estados Unidos, centro de origen de esta especie, el cultivo se está desplazando de zonas húmedas y frías a zona cálidas y secas, como por ejemplo Arizona, California, Nuevo México, similares a las de la provincia de Catamarca y algunas regiones de Tucumán”. Estos ambientes cálidos y secos presentan un gran potencial productivo y menor presión de plagas como enfermedades fúngicas y bacterianas.

“La oferta climática de la región permitiría obtener una producción de fruta en cantidad y calidades similares a las principales zonas productoras del mundo, además de disponer de agua para riego y facilidad en el acceso a la tierra”, agregó, por su parte, Eber Delgado, investigador del INTA Catamarca. “Otro aspecto para resaltar —según Delgado— es la cercanía y acceso al pacífico para enviar la producción al Sudeste Asiático”.

“En estos ambientes es importante la tecnología varietal, para realizar un adecuado ajuste genotipo-ambiente que permita alcanzar el potencial productivo de las variedades y satisfacer la demanda de los mercados”, sostuvo Dante Carabajal, del mismo equipo. Además, plantas injertadas, riego presurizado de alta eficiencia para cubrir la demanda de agua de los cultivos, fertiirrigación y mecanización de tareas como poda, aplicación de tratamientos sanitarios y cosecha de fruta.

“La postcosecha se complementa con un sistema de alta tecnología para secado, clasificación, pelado mecánico y almacenamiento en frío de la fruta”, puntualizó Carbajal.

Por su parte, desde CAPPECÁN, Cámara Argentina de Productores de Pecán, entidad que nuclea a productores de todo el país, observaron una evolución clara: la nuez Pecán dejó de ser un cultivo incipiente para consolidarse como una economía regional en expansión, con mayor adopción tecnológica y una agenda cada vez más orientada a la calidad, el valor agregado y la apertura de mercados.

“Este crecimiento no es homogéneo ni lineal: conviven montes jóvenes con plantaciones ya estabilizadas, productores pequeños y medianos con emprendimientos de mayor escala, y realidades regionales diversas”, afirmó Facundo Tejerina, presidente de CAPPECÁN. Aun así, hizo hincapié en que “la tendencia es consistente y se refleja en un interés creciente por tecnificar la cosecha, la poscosecha y el procesamiento para elevar la calidad, reducir riesgos y mejorar la competitividad, tanto en el mercado interno como en el externo”.

Siguiendo con Tejerina, “un punto clave para comprender el potencial de crecimiento es la estructura etaria de los montes: una porción importante de la superficie todavía no se encuentra en plena producción. Esto implica que el volumen puede seguir incrementándose en los próximos años, aun sin grandes saltos de nuevas plantaciones, a medida que los montes jóvenes ingresen en su fase productiva”.

Por qué creció: tres motores que se potencian

Desde CAPPECÁN afirmaron que la ventana comercial y demanda sostenida, la profesionalización técnica y tecnología aplicada a cosecha y postcosecha, y las redes de investigación, transferencia y aprendizaje sectorial son los tres motores que potenciaron el crecimiento del cultivo.

La Argentina tiene una ventaja competitiva por su oferta en contraestación respecto del hemisferio norte. Esto fortalece el interés comercial y empuja la planificación de largo plazo, con un foco creciente en calidad exportable.

A medida que el cultivo gana escala, el diferencial se define por la consistencia de calidad. La oportunidad de cosecha, la rapidez de acondicionamiento, el secado correcto, la limpieza, la clasificación y la conservación dejaron de ser un detalle para convertirse en determinantes del valor final y de la capacidad de acceder a mercados exigentes.

La construcción de conocimiento local, los protocolos y la capacitación han reducido incertidumbre y mejorado decisiones de manejo en distintas zonas productivas, acelerando la curva de aprendizaje del sector.

Exportaciones: hitos recientes y agenda de consolidación

En los últimos años se registraron avances relevantes en la apertura y consolidación de destinos. Un hito reciente fue la primera exportación de nuez Pecán argentina a China. Además, se vienen exportando nueces Pecán sin cáscara (peladas) con destinos en distintas regiones: en América, Estados Unidos, Brasil, Chile y Uruguay; en Europa, Países Bajos, Bielorrusia, Turquía y Lituania; en África, Egipto y Argelia; en Asia, Vietnam y Tailandia y en Medio Oriente, Arabia Saudita, entre otros.

“En términos generales, se estima que aproximadamente el 65 % de la producción se destina a exportación, mientras que el 35 % se comercializa en el mercado interno, un segmento que también crece y se diversifica en formatos, con cáscara, pelado y con agregado de valor”, aseguró Tejerina.

A nivel global, México y Estados Unidos continúan dominando las exportaciones de Pecán: México concentra el 56 % y Estados Unidos el 32 % de las exportaciones mundiales, mientras que países del hemisferio sur como Sudáfrica, ganan participación. En ese escenario, Argentina, junto con Brasil, Uruguay, Australia y Sudáfrica, fortalece su posicionamiento como origen del hemisferio sur, con oportunidades crecientes si se consolidan estándares, trazabilidad y capacidad de proceso.

En ese marco, Tejerina subrayó: “El desafío hacia adelante es claro: para crecer de forma sostenida es necesario seguir fortaleciendo capacidades de secado, clasificación, almacenamiento y logística, además de la coordinación institucional que permita ordenar información sectorial y construir referencias comunes”.

IV Simposio Sudamericano de Pecán y Convención Anual de CAPPECÁN

De cara a 2026, la agenda del sector tiene un doble foco: seguir construyendo base productiva con tecnología y buenas prácticas y comunicar con claridad el salto logrado y lo que viene. En ese marco, el IV Simposio Sudamericano del Pecán y la Convención Anual de CAPPECÁN (28, 29 y 30 de octubre de 2026, Tucumán y Catamarca) se presentan como un espacio estratégico para compartir avances, experiencias de campo e innovación, y para fortalecer la articulación entre producción, tecnología, calidad, agregado de valor y apertura de mercados.

El Simposio lo organiza el INTA junto a los organismos de ciencia y técnica de Brasil (EMBRAPA), Uruguay (INIA) con el apoyo de CAPPECÁN. El Simposio constituye el principal ámbito de intercambio científico, tecnológico y productivo vinculado al cultivo de Pecán, articulando a investigadores, productores, empresas, cámaras, organismos públicos, instituciones de I+D, universidades nacionales, universidades internacionales e inversores.

Fuente y créditos de las fotos: CAPPECÁN /INTA Informa

La emisión de warrants creció 86% interanual en 2025 y alcanzó su mayor nivel desde 2016. El poroto de soja lideró el uso de este instrumento que permite a productores y empresas financiarse utilizando su mercadería como garantía.

Por Belén Maldonado – Emilce Terré

Rosario, mates 10 marzo (PR/26) — En 2025, el financiamiento a través de este instrumento marcó un crecimiento interanual del 86%, alcanzando el mayor registro desde 2016. Las recientes reformas en la normativa resultaron claves para potenciar su utilización, según un informe de la Bolsa de Comercio de Rosario (BCR).

Tal como señala la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), un warrant es un título de crédito que permite al titular de una mercadería entregarla en depósito a una entidad emisora debidamente autorizada.

Al momento de la entrega, el titular obtiene a cambio dos documentos: el certificado de depósito, que acredita la titularidad de la mercadería depositada y su existencia en los almacenes, y el warrant propiamente dicho, título que le permite acceder a financiamiento otorgando en garantía la mercadería depositada. Este título, a su vez, puede transferirse como un valor negociable en el mercado.

Mientras se obtiene el financiamiento, el titular no pierde propiedad de su mercadería, sino que la misma permanece registrada, asegurada y custodiada en el depósito, de manera que, al vencimiento del warrant, o en cualquier momento anterior, puede venderla o retirarla para cancelar la obligación.

Asimismo, en caso de incumplimiento del préstamo garantizado mediante el warrant, el acreedor puede solicitar la ejecución de la garantía a través del remate público de la misma. El producido del remate se distribuye priorizando el crédito garantizado por el warrant, que goza de un privilegio especial sobre otros créditos.

La operatoria de warrants está regida por la Ley N° 9.643, que, en los últimos años, fue modificada por el DNU Nº 70/2023 y el Decreto Reglamentario Nº 640/2024 con el objetivo de impulsar el crédito en el sector privado.

Entre las reformas más importantes, se destaca que los warrants comenzaron a ser de libre emisión, pudiendo emitirse a través de intermediarios interesados en desarrollar este mercado o de compañías autorizadas específicamente para este fin.

También se permitió su utilización para cualquier tipo de producto, más allá de su uso tradicional en el sector agroindustrial. Sumado a ello, se autorizó expresamente el uso del warrant y certificado de depósito en formato electrónico, utilizando plataformas públicas o privadas, y admitiendo el uso de la firma electrónica tanto para la emisión como para los endosos.

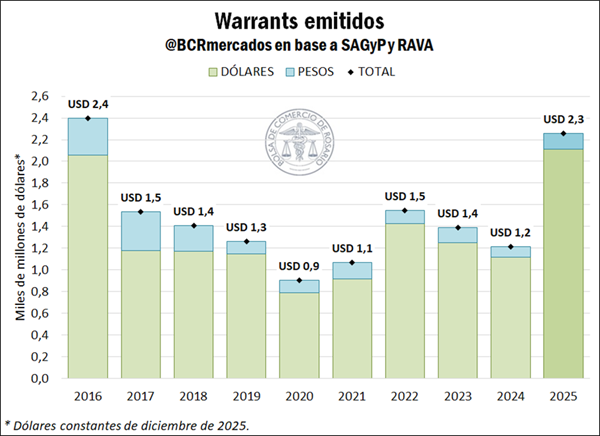

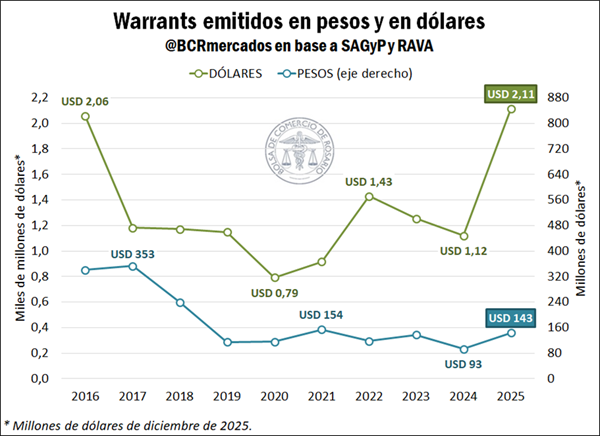

Estas modificaciones mostraron importantes resultados: en 2025 la emisión de warrants en dólares y en pesos ascendió a una suma de U$S 2.257 millones, marcando un incremento interanual del 86% y siendo el mayor registro desde 2016.

Cabe aclarar que este valor se obtuvo de convertir a dólares las emisiones mensuales en pesos utilizando el tipo de cambio financiero del Mercado Electrónico de Pagos (MEP) promedio mensual, y de expresar todos los guarismos en dólares constantes de diciembre de 2025 para reflejar los valores en términos reales.

Al diferenciar por moneda, se advierte que durante 2025 los warrants emitidos en dólares marcaron un incremento interanual del 87%. Este monto alcanzó los U$S 2.113 millones, lo que representa un volumen récord para los últimos diez años.

En el caso de los warrants en moneda local, éstos registraron un incremento interanual del 54%, ascendiendo a un total de U$S 143 millones, aunque se ubicaron lejos de los máximos registrados en 2017.

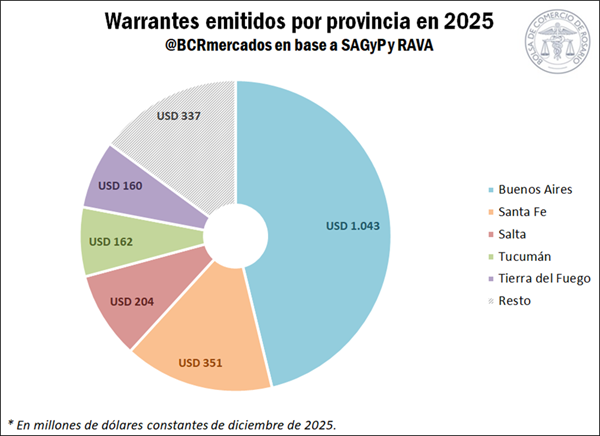

Al analizar por provincia, se advierte que casi la mitad de los warrants emitidos en 2025 tuvieron lugar en Buenos Aires (46,8%). Si bien en términos históricos esta provincia emitió la mayor proporción de warrants en ocho de los últimos diez años, su participación actual resulta la más elevada de la que se tiene registro, con un incremento interanual de 13 p.p.

Así, se evidencia que la provincia más poblada del país emitió títulos por un total de U$S 1.043 millones durante el último año, cifra que más que duplicó los registros del año previo (+163%) y constituyó su máximo guarismo histórico.

En segundo lugar, aunque muy por detrás de Buenos Aires, emerge la provincia de Santa Fe, con el 15,5% de los warrants emitidos en 2025. En términos de valor, el total emitido en el año por nuestra provincia ascendió a U$S 351 millones, por lo que triplicó lo registrado un año atrás (+211%) y fue la mayor cifra desde 2016. Le siguen, en orden decreciente de importancia, Salta (9%), Tucumán (7,2%) y Tierra del Fuego (7,1%).

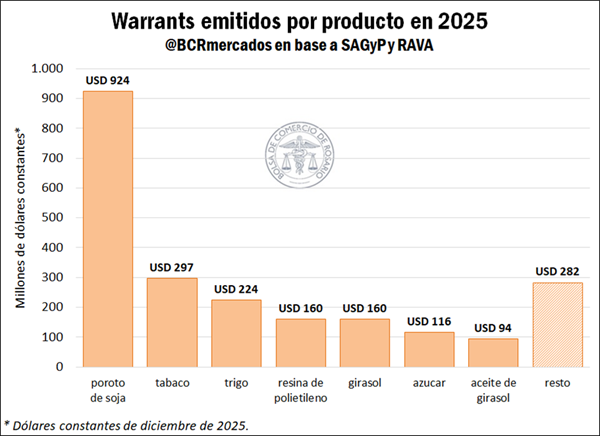

En lo que respecta a los productos, durante 2025 se emitieron warrants para una variedad de 57 bienes diferentes, aunque los cinco con mayor participación concentraron más del 75% de los títulos registrados en todo el año

El principal protagonista entre todos los productos fue el poroto de soja, responsable del 41% de los warrants otorgados en 2025. Esta gran participación responde a un impresionante incremento interanual de los títulos emitidos con este producto, que se multiplicaron por más de 10 respecto a 2024 (+979%), alcanzando un volumen récord de U$S 924 millones. Más del 98% de este volumen fue emitido por las provincias de Buenos Aires (92%), Santa Fe (3%) y Entre Ríos (3%).

Por detrás de la oleaginosa se ubicó el tabaco, dando cuenta del 13% de los warrants registrados en 2025. A diferencia del poroto de soja, este producto suele destacarse entre los primeros puestos de participación. Así, en el último año el tabaco registró títulos por U$S 297 millones, con un crecimiento interanual del 159%. El 97% de este valor fue emitido en las provincias de Salta (56%) y Jujuy (41%).

Finalmente, el trigo completa el podio, con una participación del 10% en el valor total de warrants, totalizando U$S 201 millones. No obstante, este valor se posicionó por detrás de lo emitido en 2024 (-31%). Respecto a la ubicación geográfica de los registros, más del 90% tuvo lugar en las provincias de Buenos Aires (54%), Córdoba (31%) y Entre Ríos (6%).

Resulta interesante mencionar que, si bien los warrants han estado históricamente ligados a la actividad agroindustrial, las recientes reformas impulsaron la participación de productos que no tienen que ver con el sector. Entre ellos se destacan los warrants de resina de polietileno, emitidos en Tierra del Fuego, que se ubicaron en cuarto lugar en participación durante 2025 y en segundo lugar en 2024.

En resumen, el warrant se destaca como un instrumento de financiamiento clave que permite a las empresas de diversos sectores, y en particular del sector agroindustrial, obtener crédito utilizando su mercadería como garantía. Su utilización sigue en crecimiento.

De esta manera, el crecimiento en la emisión de estos títulos durante el último año refleja un mayor dinamismo en la toma de crédito, constituyendo un factor clave para impulsar la inversión y sostener el crecimiento económico del país.

La tensión entre EE.UU., Israel e Irán comienza a trasladarse a los mercados agrícolas. La suba de la energía, los fertilizantes y los costos logísticos suma presión sobre maíz, soja y trigo, mientras los fundamentos propios de los granos quedan en segundo plano. El análisis de Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Rosario, Santa Fe, martes 10 marzo (PR/26) – La escalada del conflicto entre Estados Unidos, Israel e Irán empieza a impactar con mayor fuerza en los mercados de commodities. Inicialmente, los movimientos se concentraron en la energía y los fertilizantes, pero a medida que la tensión siguió aumentando durante los últimos días, los granos también comenzaron a reaccionar.

El bloqueo del estrecho de Ormuz impulsó el precio del petróleo Brent hasta valores cercanos ayer 9 de marzo de 2026, rozando los 120 dólares por barril, impulsado por la escalada del conflicto en Oriente Medio y el temor a problemas de suministro.

El barril Brent ha alcanzado picos cercanos a los 119-120 dólares, reflejando una gran volatilidad y pánico en los mercados en un contexto que también encarece los fletes marítimos y complica la logística global del comercio de commodities.

A la par, los fertilizantes nitrogenados registraron fuertes subas por recortes de producción en Medio Oriente y Qatar: la urea aumentó alrededor de USD 80 por tonelada (13%), alcanzando hasta USD 683 por tonelada en el Golfo de Estados Unidos.

“En los últimos enfrentamientos geopolíticos el impacto en los mercados fue acotado y de corta duración, concentrado en los productos directamente involucrados. La diferencia ahora es que el conflicto sigue escalando día a día y eso termina trasladándose también a los granos”, explicó Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Este contexto también impacta en el sistema financiero global. Las bolsas asiáticas registraron caídas ante el temor a un nuevo impulso inflacionario, mientras que el índice de precios de los alimentos de la FAO subió 0,9% en febrero, hasta los 125,3 puntos. Desde la cámara CIARA-CEC advirtieron además que una guerra prolongada en Medio Oriente podría afectar las exportaciones agroindustriales argentinas hacia esa región.

En este escenario de volatilidad, el trigo aparece como uno de los granos con mejores perspectivas relativas para Argentina. El país continúa realizando un fuerte esfuerzo por colocar su producción en el mercado internacional, lo que está generando dificultades para que otros exportadores -especialmente Europa- puedan ubicar sus excedentes.

“Argentina está siendo muy agresiva en la colocación de trigo en el mundo, lo que complica a competidores como Europa para vender sus excedentes”, señala Romano.

Al mismo tiempo, las perspectivas productivas en el hemisferio norte presentan algunas señales de alerta, aunque todavía es temprano para dimensionar su impacto. Los cultivos aún se encuentran en etapa invernal y recién cuando se retiren las nevadas se podrá evaluar con mayor precisión su condición.

“Todavía es difícil plantear un mercado estructuralmente alcista en trigo, porque los stocks iniciales son altos y hasta que los cultivos retomen su crecimiento no se puede dimensionar el impacto climático”, indica Romano.

A esto se suma que el encarecimiento de los fertilizantes también presiona sobre los costos de producción del cereal. De todos modos, en el mercado local el elevado volumen de trigo remanente todavía limita el potencial de suba de los precios.

El maíz aparece como uno de los granos más sensibles a la escalada del conflicto por su fuerte dependencia de los fertilizantes nitrogenados y su vínculo con el mercado energético.

“El impacto en maíz es triple: sube el costo de fertilizantes, porque requiere más urea; además el maíz sigue al petróleo por su uso en etanol; y, al tratarse de un alimento básico, los países tienden a asegurar abastecimiento ante posibles disrupciones logísticas”, explica Romano.

Gran parte del comercio internacional de urea pasa por el estrecho de Ormuz o se produce a partir de gas de esa región, lo que amplifica el impacto del conflicto sobre este cultivo.

En Estados Unidos, las exportaciones de maíz volvieron a acelerarse cada vez que los precios registran bajas, lo que evidencia una demanda global firme pese a los elevados niveles de stocks. Sin embargo, la suba del precio de la urea llega en un momento delicado para los farmers, que están a punto de iniciar la siembra de la nueva campaña.

“El salto del precio de la urea no podía llegar en peor momento para los productores estadounidenses, porque ya tenían márgenes negativos. Esto podría generar una caída adicional de área de entre 1 y 1,5 millones de hectáreas, lo que sería alcista para los precios en el mediano plazo”, sostiene Romano.

En Brasil, el avance de la safrinha presenta algunos retrasos, particularmente en el estado de Goiás, aunque Mato Grosso -que concentra cerca de la mitad del área- mantiene un ritmo relativamente normal. En Argentina, en cambio, el ingreso de maíz temprano al mercado comienza a presionar los precios disponibles a la baja, mientras se espera que la cosecha se generalice en las próximas semanas.

En soja, los fundamentos del mercado siguen mostrando debilidad, principalmente por el bajo ritmo de exportaciones de Estados Unidos y la ausencia de China en ese mercado.

“No hay razones claras para suponer que China vaya a concretar el compromiso de comprar 8 millones de toneladas adicionales de soja estadounidense, y en el contexto actual eso parece todavía menos probable”, explica Romano.

La relación política entre China e Irán y la dependencia energética del país asiático respecto de ese proveedor también podrían reforzar su inclinación a abastecerse en Brasil.

“Si miramos los precios, China debería acelerar las compras sobre Brasil, que sigue teniendo una producción elevada a pesar de algunas pérdidas marginales por exceso de lluvias”, agrega.

En Argentina, la mejora en la condición de los cultivos introduce un factor bajista para el mercado. Sin embargo, el bajo volumen de ventas de los productores abre dos posibles escenarios: una presión de precios durante la cosecha por necesidades de venta o, por el contrario, subas puntuales si los compradores encuentran dificultades para originar mercadería.

“Es posible que inicialmente veamos un mercado bajista por la entrada de cosecha, pero si las ventas del productor no se aceleran esa presión podría durar poco”, analiza Romano.

De todos modos, el especialista remarca que, por ahora, los fundamentos propios de cada cultivo quedaron relegados frente al escenario geopolítico. “Si en algún momento la tensión se detiene, los mercados deberían volver a ordenarse en función de esos factores”, concluye.