Rosario, lunes 19 enero (PR/26) — Con una amplia diversidad de usos, la cebada es uno de los cereales de invierno más importantes de Argentina.

En esta nota se analiza cómo se estructura su comercialización en el país, sus principales zonas de origen, destinos y modalidades de negociación.

1. Relevancia productiva y estratégica

La cebada ocupa un lugar relevante dentro de nuestra agricultura: se posiciona en quinto lugar en términos de superficie sembrada y en cuarto lugar en volúmenes de producción. Este cultivo se destaca por ser un insumo esencial para la industria de la maltería, además de su utilización para la alimentación animal. Al mismo tiempo, una proporción significativa de la producción se destina al mercado externo, configurando a nuestro país como uno de los mayores proveedores de este cereal en el mundo. En este marco, resulta pertinente preguntarse ¿cómo se construye el flujo y el patrón comercial de esta producción? ¿Cómo se estructura su comercialización en Argentina? ¿Qué modalidades de contratos predominan?

2. Logística y flujos comerciales en las últimas 5 campañas

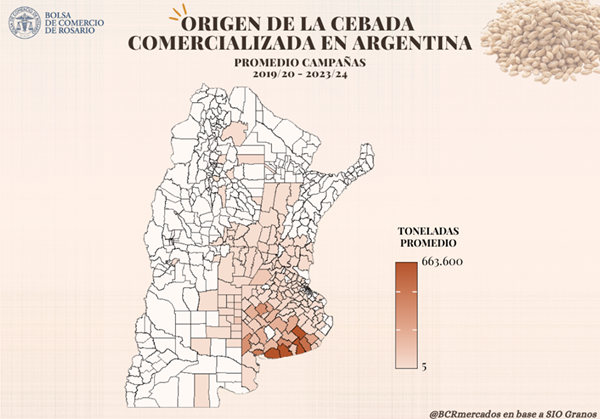

Concentración geográfica de la originación

En base a datos de SIO Granos, se estima que, en promedio, se comercializaron 4,7 Mt de cebada por ciclo comercial durante las campañas 2019/20 a 2023/24, considerando tanto las ventas de cebada forrajera como de cebada cervecera. La originación de la mercadería estuvo fuertemente concentrada, asociada de manera directa a las zonas productoras: el 94% de la cebada vendida se originó en la provincia de Buenos Aires, en tanto muy por detrás le siguieron Santa Fe (2%), La Pampa (2%) y Córdoba (1%). La originación estuvo concentrada incluso al interior de la provincia de Buenos Aires, sobresaliendo los partidos del sur tales como Necochea, Tres Arroyos, Tandil, Coronel Dorrego y Lobería.

Destinos de la exportación y la industria local

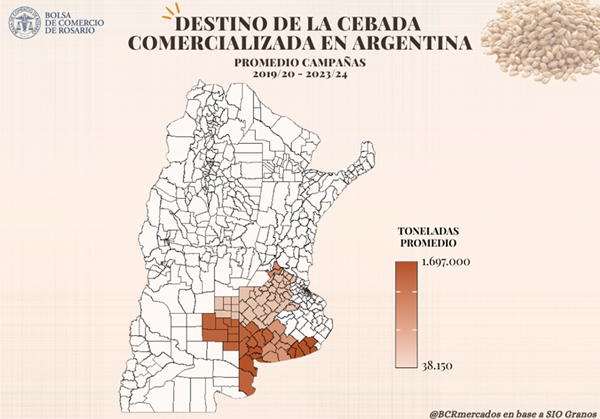

En relación al destino de la mercadería, se destaca que la demanda de cebada proviene tanto del mercado local como del exterior. En cuanto al mercado interno, la demanda del cereal se atribuye a que la cebada cervecera constituye la materia prima exclusiva para la producción de malta, insumo fundamental en la producción de cerveza; mientras que la cebada forrajera es valorada por su alto contenido energético, por lo que se destina a la nutrición animal. Asimismo, gran parte de la cosecha del cereal se destina a la exportación: se estima que en las últimas cinco campañas, dos tercios de la producción se colocaron en el mercado internacional.

En este contexto, los datos de SIO Granos advierten que, en promedio, el 69% de la cebada comercializada en las últimas campañas tuvo como destino los puertos del país: el 36% se dirigió a la zona de Quequén, el 22% a Bahía Blanca y el 11% al Gran Rosario. En términos de volumen, esto implica que aproximadamente 3,3 Mt de toneladas de cebada por campaña comercial tuvieron como destino de entrega las zonas de las terminales portuarias de nuestro país.

En lo que respecta a las demás regiones, se destacan las entregas en el Oeste de Buenos Aires y Este de La Pampa (zonas 2 y 6), donde se envió el 19% del cereal comercializado en las últimas cinco campañas, esto es, aproximadamente 917.000 toneladas promedio por ciclo comercial; el Sur de Buenos Aires (zona 3), hacia donde se dirigió el 9% de la mercadería, que equivale a 442.100 toneladas promedio; y el Norte de Buenos Aires (zona 6), que recibió el 1% de la mercadería, equivalente a 61.300 toneladas por ciclo comercial. El 2% restante se distribuyó en las demás regiones del país.

3. Modalidades de negociación

Temporalidad y tipos de contratos

Llevando la mirada específicamente a las modalidades de comercialización de cebada, los datos de SIO Granos advierten que, en promedio, el 58% de la producción se negocia durante la campaña comercial, la cual se extiende de diciembre a noviembre de cada año. Mientras tanto, el 41% se negocia de manera adelantada, y el restante 1% se comercializa una vez finalizado el ciclo. Dentro de cada categoría, prácticamente la totalidad de las operaciones (99%) corresponde a contratos de compraventa, en tanto los negocios de canje representan apenas el 1% del total negociado.

Hegemonía de los contratos forward

Por otro lado, considerando el momento de entrega de la mercadería, se pueden distinguir dos tipos de contratos: con entrega inmediata, denominados “disponible/contractual”; y con entrega diferida, los cuales se conocen como “forward”1. La elección de la modalidad se relaciona principalmente con el momento en el que se negocia la mercadería.

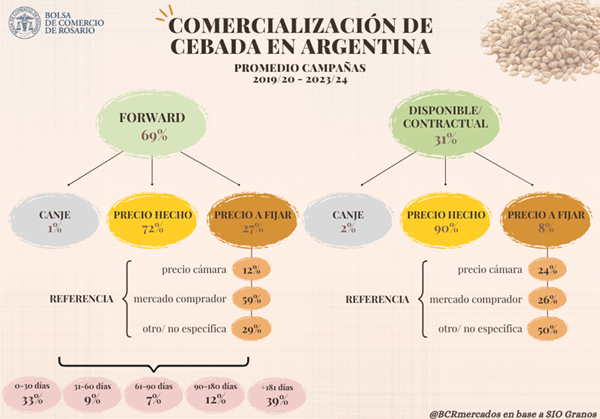

En las operaciones registradas antes del inicio de la campaña, se advierte una fuerte prevalencia de los contratos forward (98%). Esto tiene sentido dado que la mercadería aún no fue cosechada y por ende no puede comprometerse la entrega inmediata, mientras que los pocos contratos negociados con entrega disponible/contractual previo al inicio de la campaña pueden deberse a mercadería proveniente de campos donde la cosecha comienza con anterioridad al inicio formal del ciclo comercial o negociaciones que se hacen apenas unos días antes de dicha fecha, comprometiendo mercadería pronta a recolectar.

Por su parte, se advierte que en las operaciones que se llevan a cabo durante la campaña, la proporción de mercadería negociada con entrega disponible/contractual (51%) y con entrega diferida (49%) es prácticamente idéntica, mientras que en las negociaciones realizadas después de finalizada la campaña prevalece la entrega disponible/contractual (63%). Sin embargo, tomando en cuenta la totalidad de las negociaciones, se observa una predominancia de los contratos con entrega diferida (69%) frente a aquellos de entrega más inmediata (31%).

Formación de precios y aspectos financieros

Considerando todas las combinaciones posibles de negociación, se destaca que la modalidad más utilizada de comercialización de cebada en Argentina es la negociación previa al inicio de la campaña comercial, con contratos de compraventa y entrega diferida (39%). La segunda modalidad que prevalece es la mercadería negociada durante la cosecha, con contratos de compraventa y entrega disponible/contractual (29%). Por detrás, aunque casi en igual proporción, le siguen las operaciones de cebada durante la campaña, bajo contratos de compraventa y con entrega forward (28%).

Otro aspecto relevante para analizar con la información disponible es la modalidad de fijación del precio; es decir, si la mercadería se comercializa a precio hecho o con precio a fijar. En el caso de los contratos con entrega disponible/contractual, la gran mayoría de las operaciones (90%) se negocia a precio hecho, en tanto el 8% se realiza con precio a fijar y el restante 2% se salda con entrega de mercadería, es decir, mediante operaciones de canje. Por su parte, en lo que respecta a los contratos forward, las negociaciones con precio a fijar mantienen un porcentaje más elevado (27%), aunque la modalidad de negociación más utilizada también es el precio hecho (72%), mientras que apenas el 1% son operaciones de canje.

Referencias para la fijación de precios

A su vez, cuando se negocia un contrato con precio a fijar, suele pactarse un mercado de referencia para dicha fijación. En este sentido, se advierte que más de la mitad de estos contratos (55%) establecen la fijación del precio en base al mercado comprador, es decir, la cotización se pacta a partir del precio que los agentes demandantes ofrecen pagar a sus oferentes en un determinado día. Mientras tanto, el 13% utiliza el Precio Cámara, una cotización de referencia publicada a diario por las Cámaras Arbitrales de Cereales del país, que surge de las negociaciones llevadas a cabo en el mercado físico de granos. Finalmente, hay que tener en cuenta que el restante 32% de los contratos con precio a fijar no especifica la referencia, lo que puede afectar el análisis y las proporciones efectivas para cada tipo de precio utilizado.

Condiciones de pago y plazos de logística

En relación con el momento de pago respecto de la entrega de la mercadería, se estima que el 52% de los contratos se pagan “contra entrega”, es decir, al momento de entregar la mercadería; el 36% se cancela con posterioridad a la entrega, y el 10% de manera anticipada. El restante 1% corresponde a operaciones de canje, que no implican un pago monetario sino en especie.

Por último, resulta importante mencionar los plazos de entrega que predominan en los contratos forward, es decir, cuando se negocia la mercadería con entrega a plazo. Se aclara que, para calcular los plazos de entrega, se toma como referencia la fecha límite de descarga de la mercadería en comparación con la fecha inicial en que puede entregarse la misma, es decir, la longitud del intervalo dentro del cual puede concretarse la descarga de la mercadería.

De esta manera, se advierte que el 39% de la mercadería que se negocia bajo modalidad de contrato forward se entrega en un plazo superior a 180 días a partir de que se habilita la posibilidad de descargar la mercadería. En segundo lugar, se destaca la entrega de mercadería en un plazo entre 0 y 30 días, lo que dicha entrega se establece para un mes en particular, asociado a la necesidad de la mercadería en un momento específico del año. Por su parte, siguiendo un orden cronológico, el 9% de la mercadería se entrega con un plazo entre 31 y 60 días, el 7% entre 61 y 90 días y el 12% entre 90 y 180 días.

4. Comercialización de cebada en la campaña 2024/25 y panorama de la 2025/26.

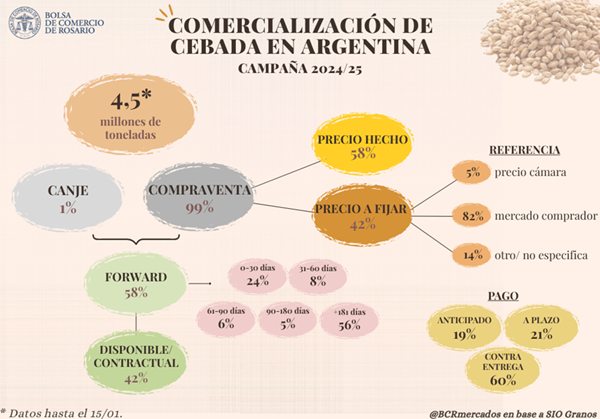

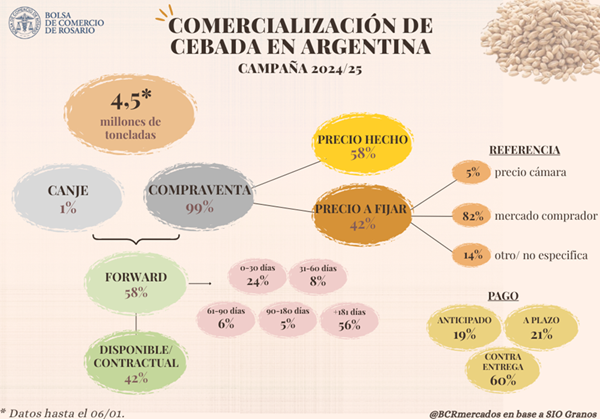

Finalizada formalmente la campaña de cebada 2024/25 a fines de noviembre, los datos hasta el momento indican que la comercialización del cereal asciende a 4,5 Mt para dicho ciclo comercial. De esta manera, se infiere que el 39% de la mercadería se vendió antes del inicio de la campaña y el 53% se negoció durante la misma. Así, el 8% de la producción restante se comercializaría posterior a la finalización de la campaña, según los registros de SIO Granos, siendo una proporción bastante más elevada respecto al 1% promedio de las últimas campañas.

En cuanto a las modalidades de contratación, con los datos disponibles hasta el momento, casi la totalidad de los contratos de la campaña 2024/25 (99%) fueron de compraventa, negociando apenas el 1% de la mercadería como canje, en línea con el promedio.

Lo que sí difiere son las proporciones de contratos distinguiendo la entrega de la mercadería: el 58% se negoció con entrega diferida y el 42% con entrega disponible/contractual. Si bien el promedio indica que la mayoría de los contratos solían ser forward, esta proporción era bastante más elevada, del 69%.

En cuanto a la fijación del precio, considerando el total de contratos de compraventa, el 58% de las toneladas se negociaron con precio hecho y el 42% restante se comercializó con precio a fijar. En este sentido, la proporción de mercadería negociada con precio a fijar se duplicó respecto a lo observado en el promedio de las últimas campañas (21%). Por su parte, la referencia más utilizada para esta mercadería resultó nuevamente el mercado comprador (82%), aunque con una proporción marcadamente más elevada frente al 55% promedio. Muy por detrás se posicionó el Precio Cámara (5%), mientras que el porcentaje de contratos que no especifica la modalidad de fijación resultó del 14%.

Finalmente, el 60% de los contratos de compraventa se saldaron con pago contra entrega de la mercadería, mientras que el 19% se pagó de manera anticipada y el 21% a plazo. Respecto al promedio, se advierte un incremento de las negociaciones con pago de la mercadería tanto de manera anticipada como al momento de la entrega, en contrapartida a una importante disminución de la proporción de negocios con pago a plazo.

En lo que respecta a la campaña 2025/26, se registraron hasta la actualidad ventas de cebada por 3,2 Mt en SIO Granos, de las cuales 2,3 Mt se negociaron previo al inicio formal de la campaña en diciembre. De esta manera, se infiere que aproximadamente el 41% de la misma se comercializó de manera anticipada, similar a lo registrado un año atrás.

5. Conclusión y síntesis de la estructura comercial.

En conjunto, los datos muestran que casi la totalidad de la cebada comercializada en Argentina se origina en Buenos Aires, precisamente en los partidos del sur, en línea con las principales zonas productoras del cultivo.

A su vez, casi 7 de cada 10 toneladas tienen como destino las terminales portuarias del país (Gran Rosario y Sur de Buenos Aires), dando cuenta del marcado perfil exportador de este cultivo, en tanto otra proporción relevante se dirige al Este de La Pampa y al resto de la provincia de Buenos Aires. Respecto a la comercialización, la cebada se negocia principalmente bajo contratos de compraventa previo al inicio de la campaña comercial, con entrega forward.

Si bien en la última campaña se advirtió un aumento en la proporción de contratos con precio a fijar, en general se observa una predominancia a cubrir riesgo precio con negocios a precio hecho. A diferencia de otros productos, como la soja, el maíz o el trigo, el mercado de futuros de cebada en Argentina no presenta volumen ni liquidez significativos, imposibilitando la cobertura de precio en este mercado.

El mercado a término tampoco se utiliza entonces como referencia, de manera que, cuando se realizan negociaciones con precio a fijar, la principal referencia es el mercado comprador y, en menor medida, el Precio Cámara.

Debido a que la demanda de cebada se segmenta en mercados con diferentes usos (producción de malta, alimentación animal, exportación, entre otros), se evidencia que los precios de referencia no suelen formarse en un único mercado centralizado sino a partir de las condiciones y necesidades de los distintos sectores de la demanda.

Por su parte, en cuanto al momento de entrega de la mercadería, se advierte que la mayor parte de los contratos forward poseen ventanas de entrega extensas (superiores a 180 días). Esto implica que estas negociaciones no suelen utilizarse para asegurar mercadería en un momento puntual del año, sino que garantizan disponibilidad de volumen a lo largo del ciclo comercial.

A grandes rasgos, estas serían características claves del mercado de cebada en Argentina, que permiten tener una idea de cómo se estructura el circuito comercial de uno de los cultivos más importantes de nuestro país.

1 En el presente artículo se considera que los contratos con entrega inmediata, denominados “disponible/contractual”, comprenden aquellos cuya fecha de entrega se pacta dentro de los 31 días posteriores a la concertación del negocio; mientras que, los contratos con entrega diferida, o “forward”, refieren a las operaciones en las que la mercadería se descarga a partir de que haya transcurrido un mes desde la fecha de concertación.