May 19, 2026 | Actualidad, Economía / Economía del Agro, Ganadería

La sanción de la Ley 27.802/2026 efectivizó la posibilidad de hacer un cambio en la valuación de la hacienda de invernada, en especial de las categorías de vaquillonas y novillos. La medida alivia la carga impositiva de una producción de largo plazo, y tan competitiva, como es la ganadería.

Buenos Aires, martes 19 mayo (PR/26) — La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía destacó que las modificaciones en la valuación de hacienda de invernada para los establecimientos de invernada y/o engorde a corral, incluidas en el marco de la ley 27.802/2026 de Modernización Laboral que sancionó el Gobierno Nacional, generan un impacto positivo en la rentabilidad de los productores ganaderos dedicados al engorde.

En la aplicación del artículo n° 193 de la mencionada ley, los productores pueden definir valuar su stock de invernada utilizando el costo estimativo por revaluación anual.

Para el cálculo de la valuación de las vaquillonas y de los novillos, el productor podrá usar los índices de relación contenidos en las tablas anexas a la ley 23.079.

Esto es: para todas las vaquillonas, el correspondiente a vaquillona de uno a dos años, y para todos los novillos, el de novillo de uno a dos años, de acuerdo con la categoría de que se trate.

Este cambio en la modalidad de valuación reduce la carga tributaria por la mera tenencia, esto es mientras se engorda el animal, disminuyendo la valuación con respecto a los valores de plaza, generando un diferimiento del gravamen al momento de la venta efectiva del animal gordo.

Estas medidas diseñadas desde el Gobierno Nacional para incentivar sectores productivos estratégicos, sumado a la estabilidad macroeconómica, previsibilidad y reglas claras, contribuyen potenciar la cadena de la carne bovina argentina.

Dado que además, permitir que la carga tributaria se corresponda con el período de la real venta del producto, resulta una limitante menos para que los productores puedan plantear producir animales más pesados, independientemente del cierre de sus balances contables.

Primicias Rurales

Fuente: Secretaría de Agricultura, Ganadería y Pesca

May 19, 2026 | Actualidad, Economía / Economía del Agro, Opiniones

El último informe del USDA sorprendió con datos alcistas para trigo y soja, mientras el anuncio de Estados Unidos sobre futuras compras agroindustriales de China volvió a impulsar expectativas en los mercados. En Argentina, la cosecha de soja avanzó con fuerza, el maíz perdió dinamismo comercial y el trigo comienza a mostrar señales de una campaña con menor área, pero precios más firmes.

Rosario, Santa Fe, martes 19 mayo (PR/26) – La última semana dejó una combinación de factores internacionales y locales que volvieron a mover al mercado de granos. Por un lado, el informe del Departamento de Agricultura de Estados Unidos (USDA) mostró recortes de stocks globales y señales alcistas especialmente para trigo y soja.

Por otro, la cumbre entre Estados Unidos y China generó inicialmente decepción por la falta de anuncios concretos, aunque luego Washington sorprendió al comunicar que el país asiático compraría productos agroindustriales estadounidenses por unos 17.000 millones de dólares anuales, además de las 25 millones de toneladas de soja ya comprometidas.

Según explica Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral “el mercado espera anuncios concretos de negocios agrícolas tras el encuentro entre Trump y Xi Jinping, pero eso no ocurre en un primer momento y los granos reaccionan a la baja. Sin embargo, el anuncio posterior de compras agroindustriales por parte de China vuelve a darle sostén a los precios”.

En paralelo, el conflicto entre Estados Unidos e Irán continúa sin resolución y mantiene cerrado el tránsito comercial en el Estrecho de Ormuz, situación que sigue presionando al alza los costos energéticos y logísticos a nivel mundial.

Soja: menos stocks en EE.UU. y fuerte avance de cosecha en Argentina

El USDA elevó la producción estadounidense de soja para la campaña 2026/27 a 120,7 millones de toneladas, 4,7 millones más que en el ciclo previo. Sin embargo, el dato que sorprendió al mercado fue la baja de stocks finales, que quedaron en 8,44 millones de toneladas, 1,5 millones menos de lo esperado por los analistas.

“El ajuste de stocks responde principalmente a una mayor molienda y a mejores exportaciones previstas para Estados Unidos. La suba de molienda tiene lógica por el mayor corte de biodiésel, aunque genera dudas el crecimiento proyectado de exportaciones en un contexto donde China incluso habla de reducir sus importaciones”, señala Romano.

En ese sentido, China proyecta compras de soja por 95,5 millones de toneladas debido a una caída en su rodeo porcino, muy por debajo de las 114 millones que estima el USDA.

Mientras tanto, Brasil continúa consolidando una oferta récord. La CONAB elevó la producción brasileña a 181,6 millones de toneladas y el USDA proyecta 186 millones para la próxima campaña. Para Argentina, el organismo estadounidense prevé una producción de 50 millones de toneladas.

En el plano local, la cosecha argentina avanzó con fuerza y alcanzó el 58%, tras sumar 24 puntos porcentuales en apenas una semana. Con pronósticos climáticos secos, el grueso de la trilla podría completarse rápidamente.

Además, las ventas de productores comenzaron a acelerarse y superaron por primera vez el milón de toneladas semanales. “La comercialización viene muy lenta, pero empieza a activarse. Aun así, la originación sigue por debajo de los niveles históricos”, indica Romano.

Otro dato relevante es que la industria aceitera argentina comenzó a implementar sistemas de geolocalización para separar soja HB4 y evitar rechazos de compradores europeos.

Maíz: caída de producción global y menor dinamismo comercial local

En maíz, el USDA redujo en 26 millones de toneladas la producción estadounidense esperada para la campaña 2026/27, aunque el ajuste resultó menor al que esperaba el mercado. Los stocks finales de Estados Unidos quedaron en 49,7 millones de toneladas, todavía elevados en términos históricos.

A nivel global, el dato fue más contundente: los stocks mundiales caerían 17 millones de toneladas hasta 277,5 millones, ubicando la relación stock/consumo en 21,1%, cerca del promedio histórico y marcando el segundo año consecutivo de reducción.

“El mercado ya descuenta un escenario de menor oferta global de maíz, especialmente por problemas climáticos en Brasil, pero la falta de anuncios concretos con China termina arrastrando los precios junto con la soja”, explica Romano.

En Brasil, la consultora Agroconsult redujo la estimación de maíz de invierno a 112,1 millones de toneladas, muy por debajo de las 123,9 millones del ciclo pasado, debido a la falta de lluvias.

Para Argentina, el USDA proyecta una producción de 55 millones de toneladas, cinco millones menos que el ciclo previo por reducción de área sembrada.

En el mercado local, la cosecha avanzó lentamente y alcanzó apenas el 32%, en parte porque los productores priorizaron la recolección de soja. La caída de Chicago impactó directamente sobre los precios locales y desalentó ventas.

“Los productores están mucho más vendedores de soja que de maíz. En maíz la baja internacional sí se traslada al mercado doméstico porque los precios locales venían muy por encima de la capacidad de pago”, sostiene Romano.

Trigo: fuerte impulso alcista por recortes globales y deterioro climático

El trigo fue el cultivo que mostró las señales más firmes en el informe del USDA. El organismo redujo en ocho millones de toneladas los stocks finales mundiales y aplicó fuertes recortes productivos entre los principales exportadores.

Estados Unidos ajustó su producción a 42,48 millones de toneladas, el menor volumen desde 1972. También hubo bajas importantes en la Unión Europea, Australia, Canadá y Argentina.

Además, la situación climática en Estados Unidos genera preocupación creciente. La condición del trigo de invierno cayó al 28% entre bueno y excelente, contra 54% del año pasado. El crop tour en Kansas mostró rindes promedio de apenas 26 qq/ha frente a los 30 qq/ha históricos, mientras que en Oklahoma comenzaron a cosechar un mes antes de lo habitual por la sequía y el exceso de calor.

“Hoy el trigo es el mercado con fundamentos más sólidos. Los recortes productivos globales y los problemas climáticos en Estados Unidos están generando un escenario claramente alcista”, afirma Romano.

En Argentina, las proyecciones privadas apuntan a una reducción de área sembrada. La Bolsa de Cereales de Buenos Aires estima una caída de 3%, mientras que la Bolsa de Comercio de Rosario proyecta un recorte de hasta 7%.

Aun así, la producción seguiría siendo relevante, con estimaciones que van de 18 a 21 millones de toneladas.

Los precios firmes ya comenzaron a incentivar negocios anticipados de la campaña 2026/27. Actualmente las ventas a precio representan casi el 6% de la producción esperada, frente al promedio histórico del 4% para esta época del año.

Primicias Rurales

Fuente: Universidad Austral

May 19, 2026 | Actualidad, Economía / Economía del Agro

El sector apícola argentino consolida su crecimiento internacional tras duplicar sus ingresos por ventas al exterior en el primer trimestre.

Buenos Aires, martes 19 mayo (PR/26) — La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación consignó que el crecimiento de las exportaciones de miel en los primeros tres meses de 2026, alcanzó el récord de los últimos 20 años tanto en valor como en volumen, con un aumento interanual del 93,3% en el valor absoluto exportable y el 83,9% en volumen, en base a datos de INDEC.

La apicultura es uno de los principales complejos que exhibe con un crecimiento notable en cuanto al desempeño en mercados externos, respecto al mismo período de 2025, pasando de 38,3 millones de dólares a 74 millones de dólares y de 16.249,6 a 29.887,1 toneladas. A su vez, su precio promedio se incrementó 5,1%.

En lo que respecta al Acuerdo Interino de Comercio entre el Mercosur y la Unión Europea, Argentina emitió certificados por un total de 2.423 toneladas para la Cuota de Miel completando el cupo trimestral.

En 2025, nuestro país logró colocar más de 27 mil toneladas en los países de la Unión Europea, un mercado de altísima segmentación, demostrando que la miel argentina reúne los mayores estándares de calidad del mundo.

Al respecto, la Secretaría manifestó que la diferenciación por calidad es un componente estratégico para el desarrollo competitivo de las producciones alimenticias y el ingreso a nuevos mercados.

Argentina es uno de los mayores exportadores mundiales de miel. De cara a ser más competitivos frente a los requerimientos de los mercados externos y la diferenciación de calidad, se oficializó, a través de la Resolución 61/2026, la actualización del «Protocolo de calidad para la miel fraccionada argentina«. Un Protocolo de estas características resulta ser un patrón o medida para todos los productores que deseen diferenciar su producto como estrategia competitiva.

El principal destino de las exportaciones del sector apícola es Estados Unidos (66% del total del valor, manteniendo el predominio en los últimos años), seguido por la UE (con alrededor del 30%).

Primicias Rurales

Fuente: Gob.Ar

May 19, 2026 | Actualidad, Economía / Economía del Agro, Especial

Con una proyección de ingresos que escala a los US$ 36.111 millones, el sector agroindustrial argentino se consolida como el motor de la estabilización macroeconómica. Sin embargo, detrás del optimismo por la recuperación de los volúmenes de soja y maíz, asoman márgenes ajustados por el precio de los insumos y una infraestructura fluvial que empieza a dar señales de alerta.

Buenos Aires, martes 19 de mayo (PR/26) .- El último ajuste de la Bolsa de Comercio de Rosario (BCR), que sumó US$ 800 millones a la previsión de exportaciones para 2026, no es un dato menor: es el síntoma de un sector que ha sabido capitalizar tanto la resiliencia productiva como un contexto global favorable.

Como agrónomo, observo con entusiasmo una cosecha de soja que alcanza las 50 millones de toneladas y un maíz récord de 68 millones. Pero como economista, entiendo que estas cifras, aunque contundentes, deben leerse en el marco de una rentabilidad que todavía se siente «con la sábana corta» en el interior del país.

El escenario de precios internacionales, tonificado por el renovado apetito de China tras los acuerdos comerciales con Estados Unidos, ha puesto un piso de valor que no veíamos en más de un año, con la soja posicionándose por encima de los US$ 447 en Chicago. Esta «ayuda» externa se combina localmente con un proceso de normalización fiscal y cambiaria que es, quizás, el cambio estructural más profundo de esta campaña. La reducción gradual de las retenciones —llevando a la soja al 24% y al maíz al 8,5%— y la virtual desaparición de la brecha cambiaria han devuelto al productor un horizonte de previsibilidad que permite acelerar la liquidación en el Mercado Libre de Cambios.

No obstante, la euforia estadística debe ser matizada por la realidad de los costos. El complejo triguero 2026/27 es el primer semáforo amarillo. El encarecimiento de la urea, que tocó los US$ 890 por tonelada, ha pulverizado los márgenes en campos alquilados, donde la ecuación arroja pérdidas de US$ 128 por hectárea. Estamos ante una paradoja: mientras celebramos el ingreso de divisas por la cosecha gruesa, la intención de siembra del trigo cae un 17% por la asfixia de los costos de fertilización.

A esto se suma el desafío logístico. El nivel del río Paraná en Rosario, en torno a los 2,22 metros, ya impone límites al calado de los buques. Esto significa que, a pesar de tener los granos, sacarlos al mundo es hoy más caro por los «falsos fletes» y la necesidad de completar carga en puertos de aguas profundas.

En conclusión, el agro le está cumpliendo al país con un aporte de divisas idéntico al de 2025 pero en un marco de mayor transparencia económica. El desafío para lo que resta de 2026 no será solo producir más, sino gestionar la eficiencia de los costos y la infraestructura. Sin una mirada integral que contemple el abaratamiento de los insumos y la mejora de la hidrovía, corremos el riesgo de que la «revancha del campo» sea una oportunidad aprovechada solo a medias por quienes, día a día, asumen el riesgo en el surco.

Primicias Rurales

Fuente: Noticias Argentinas

May 18, 2026 | Actualidad, Economía / Economía del Agro

Un informe privado advierte que los beneficios impositivos otorgados generarán una fuerte renuncia fiscal, beneficiando principalmente a proyectos que ya estaban planificados.

Buenos Aires, lunes 18 de mayo (NA) — El costo fiscal del Régimen de Incentivo para las Grandes Inversiones (RIGI) alcanzaría, en un escenario base, los US$1.069 millones anuales, según reflejó un informe elaborado por el Centro de Economía Política Argentina (CEPA), al que accedió la Agencia Noticias Argentinas.

El reporte expuso que, una vez que los proyectos aprobados entren en fase operativa, la renuncia recaudatoria del Estado oscilará en un rango de US$786 a US$1.395 millones, según el nivel de exportaciones alcanzado.

¿Qué es el RIGI?

Para entender el impacto de estos números, es fundamental saber qué es el RIGI (Régimen de Incentivo para las Grandes Inversiones). Se trata de un marco legal, aprobado por el Congreso, diseñado para atraer capitales millonarios, tanto nacionales como extranjeros, a sectores estratégicos como minería, energía e infraestructura. A cambio de estas inversiones, el Estado les otorga a las empresas estabilidad jurídica y beneficios extraordinarios en tres áreas clave: fiscal (pagan menos impuestos), aduanera (no pagan aranceles por importar o exportar) y cambiaria (libertad para manejar las divisas).

Los ejes del costo fiscal

El análisis del CEPA destacó que el componente de mayor peso, en la pérdida de recaudación, es el diferencial en el Impuesto a las Ganancias, que genera una renuncia de US$545 millones anuales. Mientras el régimen general para sociedades es del 35%, el RIGI lo reduce al 25%, e, incluso, al 15% bajo el nuevo «SuperRIGI«.

Otros beneficios que componen el costo fiscal incluyen:

-

Derechos de exportación resignados: representan unos US$107 millones anuales, afectando, principalmente, a la minería de litio y plata.

-

Exención de aranceles de importación: los vehículos de proyecto no pagan impuestos por ingresar bienes de capital, e insumos.

-

Fase de construcción: entre 2025 y 2028, se estima un costo de US$430 millones por año, concentrado en la devolución de IVA, y exenciones aduaneras.

Frente a estas estimaciones, el Ejecutivo sostiene, en sus informes ante el Congreso, que «no hay afectación al equilibrio fiscal«. El argumento oficial es que el Presupuesto «no contempla ingresos provenientes de las actividades económicas generadas en el marco del RIGI«, con lo cual, según el Gobierno, no hay afectación alguna al equilibrio fiscal.

El rol dominante de YPF

A la fecha, el Estado Nacional ha aprobado 12 proyectos bajo este régimen, los cuales suman una inversión comprometida de US$26.680 millones. Estas iniciativas abarcan sectores estratégicos como hidrocarburos, minería (litio, cobre, oro y plata), energías renovables, siderurgia, e infraestructura.

YPF es el actor central del esquema. La compañía de bandera tiene participación directa, o protagónica, en proyectos que concentran el 68,5% de la inversión total aprobada, lo que equivale a US$18.267 millones. Entre estos, se destacan el oleoducto Vaca Muerta Sur, y la planta de licuefacción de GNL impulsada por Southern Energy.

¿Inversiones nuevas o beneficios a proyectos existentes?

El informe de CEPA, difundido por la Agencia Noticias Argentinas, cuestionó la efectividad del RIGI para atraer capitales genuinamente nuevos. Según el relevamiento, al menos 7 de los 12 proyectos aprobados ya habían sido anunciados, o contaban con avances significativos, antes de la sanción de la Ley Bases.

Casos como el parque solar El Quemado, el proyecto Rincón de Litio de Río Tinto, o el yacimiento Los Azules, ya estaban en carpeta, o en etapa de evaluación técnica, mucho antes de la existencia del régimen.

Al respecto, desde CEPA indicaron que “esto sugiere que el RIGI no está generando, necesariamente, inversiones nuevas, sino otorgando beneficios fiscales, aduaneros, y cambiarios extraordinarios, a proyectos que, probablemente, se hubieran desarrollado de todos modos”.

Fuente: Agencia Noticias Argentinas (NA).

Primicias Rurales

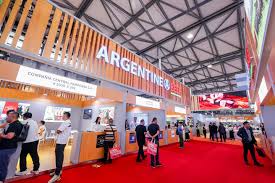

May 17, 2026 | Actualidad, Economía / Economía del Agro, Ganadería

La feria se llevará a cabo del 18 al 20 de mayo. El Instituto de Promoción de la Carne Vacuna Argentina (IPCVA) participará junto con 25 empresas.

Shangai, domingo 17 mayo (PR/26) — Como todos los años, la estratégica Sial China marcará el pulso de las exportaciones hacia el principal destino de la carne argentina.

Pero este 2026 no será un año más ya que se trata del primer ciclo en el que se aplican las cuotas derivadas del proceso de salvaguardia que realizó el gobierno chino con las consecuentes fluctuaciones del mercado.

En ese contexto, el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA) desembarcará con un pabellón de 1.150 metros cuadrados para la participación de 25 empresas exportadoras. Detrás de la gran puesta en escena, los empresarios intentarán descifrar hacia dónde se mueve el gigante asiático y qué impacto tendrán las cuotas sobre el mercado.

“En esta feria en particular va a haber mucho análisis por la cantidad de medidas, anuncios y resoluciones, algunas ya tomadas y otras en vías de dictarse”, advirtió Carlos Riusech, de Frigorífico Gorina. Según explicó, el sector buscará interpretar “los movimientos que está habiendo con los tres grandes jugadores del negocio: China, Estados Unidos y Brasil”.

“Es muy importante ver cómo se va a desarrollar el mercado chino según las cuotas que se les están terminando a Brasil y Australia”, coincidió Hugo Borrell, de Arrebeef. “Por ahora hay poca información oficial y de eso depende mucho nuestro futuro en ese mercado”, agregó.

Y China no es “un mercado más”: “Con las 496.000 toneladas exportadas por un valor aproximado de 1.900 millones de dólares, la Argentina se ha consolidado como el segundo proveedor a nivel mundial de la República Popular de China”, destacó Mario Ravettino, presidente del Consorcio ABC y vicepresidente del IPCVA. “Y por eso esta feria es tan importante para nosotros”.

A pesar de las tensiones comerciales, algunos exportadores creen que el mercado seguirá mostrando dinamismo, especialmente para productos de mayor valor agregado.

“La expectativa es encontrar un mercado activo”, señaló Tomás Coelho, de FRIMSA. “Vienen pagando precios razonables cuando hablamos de un producto diferenciado y bien trabajado”, dijo, aunque aclaró que el gran interrogante sigue siendo qué ocurrirá cuando finalicen sus cuotas Brasil y Australia. “Creo que va a ser una feria intensa y con negocios porque los compradores chinos van a estar buscando carne”, proyectó.

En la misma línea, Daniel Urcía, presidente de FIFRA, consideró que en los próximos meses se podrían abrir oportunidades para la Argentina en función del grado de cumplimiento de las cuotas de otros países competidores.

“Creo que el segundo semestre genera expectativas entre aquellos países que vienen con un alto nivel de cumplimiento y otros, como el caso argentino, que vienen a un ritmo regular”, explicó. Según dijo, eso podría “alentar operaciones con mejores alternativas comerciales”.

La cautela, sin embargo, sigue predominando entre varios operadores.

“Estamos viendo un escenario de mucha incertidumbre debido a lo que pueda suceder finalmente con la cuota de Brasil”, afirmó Facundo Secco, de Forres Beltrán. “Los valores se mantienen estables y en la feria queremos escuchar la postura de los importadores antes de salir a ofertar”, explicó.

“Si bien el contexto exportador para la Argentina hoy no es de lo más favorable, esperamos que mejoren las condiciones para trabajar de una manera más fluida”, agregó, por su parte, Mariano Grimaldi, de Logros. “La carne argentina es un motor y una fábrica de mano de obra, así que necesitamos mejores condiciones”, sostuvo.

“Nuestra expectativa es tener buena presencia, contactar clientes y ver in situ qué está pasando en el mercado chino”, resumió Luis Viera, de Frigorífico Rafaela. “El mercado parece bastante calmo, vamos a ver qué pasa”, concluyó.

Las empresas que participarán junto al IPCVA son Arrebeef, Azul Natural Beef, Carne Hereford/Abuelo Julio, Compañía Bernal, Compañía Central Pampeana, Conallison, Ecocarnes, Frigolar, Frigorífico Forres Beltrán, Frigorífico Gorina, Frigorífico Rioplatense, Frimsa, Grupo Lequio, Industrias Frigoríficas Recreo, Industrias Frigoríficas Sur, Italmen Menudencias, La Anónima, Logros, Marfrig (Quickfood), Offal Exp, Panoa Ganadera SRL, Rafaela Alimentos, Santa Giulia y Tomasello.

Fuente: IPCVA

Primicias Rurales