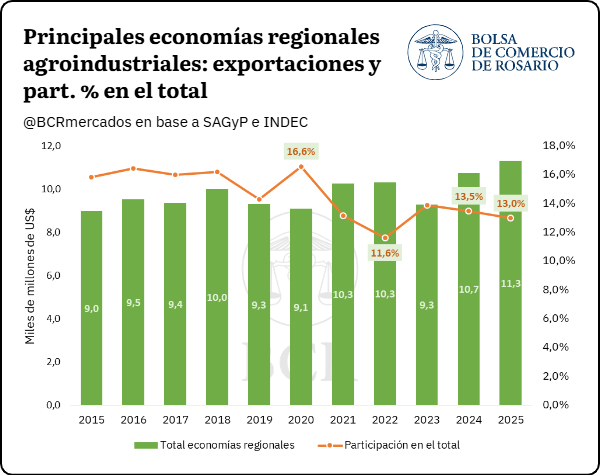

Las exportaciones de las economías regionales marcaron un hito histórico al alcanzar los USD 11.313 millones durante 2025, impulsadas por el fuerte dinamismo de los sectores pesquero, lácteo y manisero.

Por Ana Rubicondi – Bruno Ferrari – Emilce Terré de la Bolsa de Comercio de Rosario (BCR)

Rosario, viernes 19 junio (PR/26) — Las exportaciones de las economías regionales alcanzaron un récord histórico de USD 11.313 millones en 2025. Con un crecimiento interanual del 5,3%, la matriz productiva consolidó su inserción externa y mostró un sólido desempeño general.

Una característica que hace distintivo a nuestro país es la diversidad de economías regionales que se desarrollan a lo largo y ancho del territorio. Las ventajas comparativas de cada zona junto con las tradiciones productivas y factores ambientales derivan en una matriz exportadora diversificada de productos regionales agroindustriales.

Pasando desde los frutos patagónicos en el sur hasta la caña de azúcar del norte, estas numerosas economías se estructuran principalmente en torno a pymes organizadas en cadenas de valor, con alto impacto en el dinamismo económico regional y arraigo local.

Si bien una parte de la producción de estos sectores se destina al mercado interno, un porcentaje significativo se exporta año a año hacia distintos destinos a nivel mundial, en línea con la competitividad que presenta la agroindustria local.

Si se analiza el valor exportado de las principales economías regionales agroindustriales en Argentina, entre 2024 y 2025 se registra un crecimiento importante en el valor de los envíos al exterior, hasta alcanzar un máximo histórico estimado de USD 11.313 millones el último año.

En relación con la participación de las exportaciones de las principales economías regionales en el total despachado por Argentina, en 2025 se alcanza un share del 13%, mostrando una caída frente a 2024. Sin embargo, este hecho se vincula principalmente al crecimiento extraordinario de otros complejos como el oleaginoso o petrolero-petroquímico, y no por una disminución del monto exportado de las economías regionales.

Por el contrario, tal como se comentó anteriormente, las mismas alcanzaron valores máximos el último año, con una variación interanual del 5,3% y un aumento del 13,71% en relación con el promedio de los últimos 5 años.

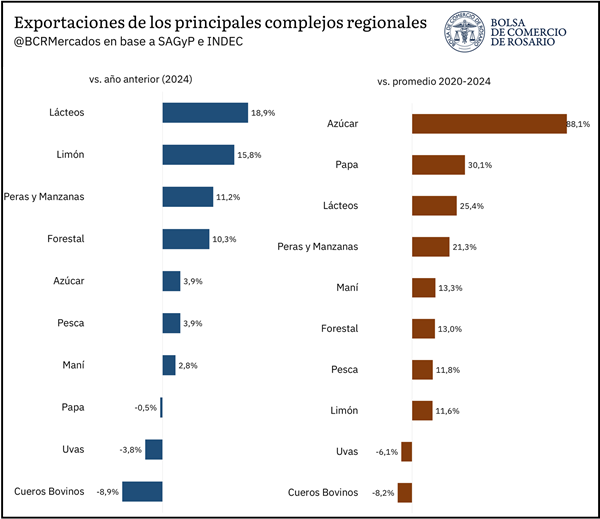

Para examinar la dinámica exportadora de las principales economías regionales agroindustriales, a continuación, se presenta el ranking de las que registraron el mayor valor exportado en 2025:

Dentro de las principales actividades, el complejo pesquero encabeza la lista con exportaciones por USD 2.091 millones, lo que representa el 2,4% de los envíos totales de bienes de Argentina al mundo. China, España y Estados Unidos se posicionan como sus principales socios comerciales, concentrando cerca de la mitad de las exportaciones del complejo.

Los crustáceos y moluscos explican el 71,1% del total, seguidos por los pescados frescos y congelados con un 27,1%.

Por su parte, los lácteos se consolidan como la segunda economía regional agroindustrial más relevante en términos de inserción externa, con exportaciones por USD 1.522 millones el último año y mostrando un gran dinamismo tanto en valor como en cantidades.

Para completar el podio finalmente se encuentra el maní con exportaciones por USD 1.228 millones, un récord histórico para dicha actividad, en un contexto de buen volumen productivo hacia el último año a pesar de precios internacionales más bajos que el promedio.

Por último, si se analiza el desempeño relativo las principales economías regionales agroindustriales en 2025 en comparación con 2024, el sector lácteo es el que más creció en valor exportado con 18,9% mientras que en volumen lo hizo en 25,45%, por lo que se vislumbra tanto un efecto precio como cantidad positivo.

Sigue el limón, con un incremento exportador del 15,8% y peras y manzanas al registrar un aumento de 11,2 %. Mientras que, tanto los complejos de cueros bovinos como uvas – dos economías claves por su importancia relativa – registraron una caída de 8,9 y 3,8% respectivamente.

Al mismo tiempo, si se compara frente al promedio de los últimos 5 años, el 2025 mostró un resultado mayormente favorable para las principales economías regionales.

En este caso, el podio de mejor desempeño se encuentra azúcar (↑88,1%), papa (↑30,1%) y nuevamente lácteos (↑25,4%). Mientras que, vuelve a resaltar las caídas en cueros bovinos (↓8,2%) y uvas (↓6,1%) respectivamente.

La marcada reducción en los costos de los fertilizantes nitrogenados abre la puerta a una refertilización masiva y reaviva la intención de sumar hectáreas al cereal de verano.

Un informe clave para el sector agropecuario

Rosario, viernes 19 junio (PR/26) — La Guía Estratégica del Agro (GEA) de la Bolsa de Comercio de Rosario (BCR) lanzó un nuevo análisis donde revela un escenario disruptivo en la Región Núcleo. La fuerte baja en el valor de la urea modificó los planes de inversión tecnológica.

El insumo clave para la nutrición de los cultivos registró un retroceso importante en los mercados. Su valor se reacomodó en un rango que oscila actualmente entre los 650 y 700 dólares por tonelada.

Este cambio de escenario altera por completo la situación preexistente en el campo. La fuerte caída del insumo genera entusiasmo entre los productores para apostar al trigo y al maíz con mayor fuerza.

Refertilización a gran escala en el invierno

No es habitual aplicar nitrógeno de forma tardía en la región núcleo nacional. Sin embargo, la disponibilidad de fertilizantes accesibles tienta a realizar una refertilización masiva en agosto.

En localidades como Carlos Pellegrini se observa una notable reactivación de ventas. Los productores agrícolas planean completar las aplicaciones nitrogenadas durante la etapa crítica de macollaje.

Por su parte, en Bigand, María Susana y Aldao la decisión final quedará atada al clima. Si las condiciones acompañan, las aplicaciones complementarias servirán para apuntalar el potencial de rendimiento.

Proyecciones maiceras rumbo a un nuevo récord

En el cultivo de maíz, el abaratamiento de la urea consolidó una firme intención de siembra. Las empresas evalúan igualar o superar las 2,3 millones de hectáreas implantadas el ciclo pasado.

El optimismo es muy alto en María Susana, donde proyectan expandir la superficie maicera. Estiman un incremento del 20% en el área en comparación con el año anterior.

A esto se suma la perspectiva climática de un año bajo la influencia del fenómeno de «El Niño». Este aliciente hídrico podría terminar de impulsar un nuevo récord histórico de superficie.

La superficie de trigo ya quedó cerrada

A pesar del alivio que representa la baja de la urea, el área triguera no sumará más lotes. Los técnicos coinciden en que la superficie del cereal ya está definida.

La nutrición inicial explica habitualmente el 35% de los costos totales del cultivo invernal. Los altos precios previos redujeron la intención de siembra un 12% respecto al año pasado.

En partidos bonaerenses como Junín, los productores directamente optaron por resignar hectáreas de trigo. Decidieron guardar esos recursos para destinarlos al maíz de verano.

Factores que neutralizan la mejora de márgenes

El margen neto proyectado para campos propios se ubica en 86 dólares por hectárea. El indicador cayó ocho dólares en un mes debido a la baja del precio internacional.

El valor esperado para la cosecha de trigo cayó a 212 dólares por tonelada. La presión bajista responde al avance de la recolección en el hemisferio norte del planeta.

Además, influyó una suba del 8% en la Unidad Tarifaria Agropecuaria (UTA). Los costos de las labores registran aumentos de entre 70% y 150% respecto al año previo.

El avance de las sembradoras bajo la amenaza climática

Las sembradoras ganaron velocidad e implantaron 300.000 hectáreas en siete días. Los trabajos de cobertura en la región núcleo alcanzaron el 70% de la superficie prevista.

El sur de Santa Fe muestra el mayor dinamismo con el 87% del área implantada. En contrapartida, el norte de Buenos Aires avanza más lento y reporta un 40% de avance.

Las últimas lluvias reactivaron los lotes secos pero generaron excesos en Junín y Aldao. Las precipitaciones de 30 milímetros complican el tramo final por falta de piso.

Especialistas del INTA advierten que la desnutrición y compactación del suelo generan pérdidas de hasta un 50% en los rendimientos, remarcando la necesidad de un manejo integral y fertilización balanceada.

Buenos Aires, jueves 18 junio (PR/26) — La recuperación de los suelos aparece como un factor determinante para elevar la productividad agrícola y reducir las brechas productivas. Especialistas del INTA señalan que el enfoque debe ser integral y que no basta con ajustar los fertilizantes.

En la actualidad, existe una marcada diferencia entre los rendimientos potenciales en secano y los efectivamente logrados en distintas zonas agrícolas. En el caso del trigo en el sur bonaerense, la brecha entre el rendimiento potencial en secano y el rendimiento real oscila entre el 35 % y el 50 %, lo que equivale a 2,5 y 3,5 toneladas por hectárea, respectivamente.

Según explicó Hernán Sainz Rozas —especialista del INTA Balcarce—, parte de esa diferencia se vincula con una nutrición inadecuada, además de las condiciones ambientales y el deterioro físico de los suelos.

Uno de los puntos críticos está en la eficiencia en el uso de los nutrientes, especialmente del nitrógeno, un elemento central para alcanzar mejores rindes y calidad en los cultivos, explica Sainz Rozas.

“Nutrientes como el nitrógeno, el fósforo, el azufre y el zinc son fundamentales porque impactan directamente tanto en el rendimiento como en la calidad del grano”, sostuvo. De acuerdo con datos presentados por el técnico, la respuesta a la fertilización con nitrógeno y fósforo puede variar entre 10 y 30 kilos y entre 10 y 50 kilos de grano por kilo de nutriente aplicado, respectivamente, dependiendo de la oferta del suelo y de las dosis utilizadas.

En el caso del azufre, las respuestas productivas se ubican entre 120 y 240 kilos de grano por kilo aplicado, mientras que para zinc se registran incrementos de entre 300 y 600 kilos por hectárea cuando los niveles en el suelo son inferiores a 1 ppm (partes por millón) y se aplican dosis de entre 0,5 y 1 kilo por hectárea.

El especialista remarcó que las deficiencias nutricionales no solo afectan el rendimiento, sino también la eficiencia con la que los cultivos aprovechan otros nutrientes. “La deficiencia de azufre reduce significativamente la eficiencia en el uso del nitrógeno y además limita el contenido de proteína y gluten, variables determinantes para la calidad panadera”, explicó Sainz Rozas, y agregó que “algo similar ocurre con el zinc, cuya carencia reduce la eficiencia en el uso del fósforo”.

Además, consideró que la fertilización balanceada es una de las herramientas centrales para maximizar la productividad y optimizar el uso de los recursos. Por eso, destacan la importancia de realizar análisis de suelo y monitoreos que permitan ajustar las recomendaciones según cada ambiente productivo.

En ese sentido, Sainz Rozas señaló que el monitoreo durante el ciclo del cultivo mediante sensores de vegetación o imágenes satelitales resulta especialmente importante para nutrientes móviles como el nitrógeno, cuya disponibilidad y la demanda del cultivo cambia a lo largo de la campaña.

El costo productivo de la compactación

Más allá de la nutrición, el INTA pone el foco sobre otro problema que avanza silenciosamente: la degradación física de los suelos. “Si el suelo está compactado, las lluvias no se infiltran adecuadamente y los fertilizantes no pueden ser aprovechados por los cultivos”, advirtió el especialista.

Según indicó, el deterioro asociado al proceso de agriculturización tiene un fuerte impacto sobre la eficiencia en el uso de nutrientes. En suelos con buena calidad física se registran eficiencias de uso de nitrógeno cercanas a los 12 kilos de grano por kilo de N aplicado. Sin embargo, en lotes compactados ese valor puede caer hasta apenas 4 kilos de grano por kilo de nutriente.

Para el técnico, sostener la productividad exige pensar los sistemas de manera integral. La reposición de nutrientes y el ajuste fino de la fertilización deben complementarse con estrategias orientadas a recuperar la salud del suelo. Entre ellas, se destacan la intensificación de las rotaciones para aumentar el retorno de carbono y el uso de labranzas estratégicas para revertir la compactación.

Las líneas de trabajo actuales del INTA también incluyen el diagnóstico de deficiencias de nutrientes que históricamente no eran considerados limitantes, como potasio, calcio o boro, además de estrategias de encalado para mitigar la acidificación y el uso de cultivos de cobertura.

“El objetivo es generar información y tecnologías adaptadas a cada región para avanzar hacia una agricultura más sustentable, con mayores niveles de productividad y un uso más eficiente de los recursos”, señaló el especialista del INTA.

El estancamiento del acuerdo entre EE. UU. y China junto al clima norteamericano definen la tendencia bajista del poroto a nivel internacional.

Buenos Aires, miércoles 17 junio (PR/26) — El inicio de junio estuvo marcado por una fuerte liquidación de posiciones de soja compradoras por parte de los fondos inversores en el mercado de Chicago (CME).

Estas posiciones, acumuladas desde febrero, se desarmaron ante la falta de ejecución del acuerdo comercial entre China y Estados Unidos para la compra de poroto, según el informe elaborado por Javier Buján y Marcelo Yasky de la consultora KIMEI junto a la Facultad de Ciencias Agrarias de la Universidad Nacional de Lomas de Zamora.

Los embarques estadounidenses hacia el gigante asiático repercuten de forma directa en las existencias finales de la campaña norteamericana en su hoja de balance. El volumen acumulado en EE. UU. funciona como un termómetro de precios, donde un stock final más elevado genera un inmediato estímulo a la baja.

El panorama se torna poco propicio para los compradores ya que China transita su época de máximas importaciones con Brasil como su principal abastecedor récord. A esto se suman las excelentes perspectivas meteorológicas en las áreas productoras norteamericanas y una precaria estabilidad del petróleo por el estancamiento del conflicto en el Golfo Pérsico.

Sin un contrapeso de magnitud en la demanda, las cotizaciones sufrieron una fuerte caída en modo de tobogán durante todo el mes. No obstante, el descenso encontró un descanso en la última semana debido a los límites estructurales que enfrenta la expansión de la molienda industrial de la oleaginosa.

Un mayor procesamiento para obtener aceite genera un incremento inevitable en el volumen de harina, la cual necesita expandir el mercado de piensos. De lo contrario, se producen excedentes que impactan negativamente en las cotizaciones, recordando que cada tonelada de aceite equivale a cuatro de harina.

En este contexto bajista global, el organismo norteamericano difundió el informe WASDE del USDA correspondiente al mes de junio de 2026. Dicho reporte mensual no introdujo modificaciones de importancia respecto al anterior, manteniendo casi idénticos todos los componentes de la hoja de balance global de la soja.

En Chicago, las proyecciones de la nueva campaña 26/27 conviven con el tramo final del ciclo comercial de la estimación para la temporada 25/26. Tras la masiva salida de los fondos de inversión, el incentivo a vender disminuyó por los bajos precios y los fundamentos vuelven a tomar su dimensión.

Los factores que podrían impulsar subas en el mercado internacional contemplan mayores compras de China en EE. UU. y condiciones climáticas desfavorables. También aportaría firmeza un incremento en el consumo de biodiesel estadounidense, contrarrestando la presión a la baja que ejercen la caída de exportaciones y el fin del conflicto en Medio Oriente.

En el mercado local, la pizarra sobre la zona de Rosario mostró valores prácticamente estables al comparar el período del 11 de mayo al 11 de junio. A pesar de haber registrado una «semana negra» a comienzos de mes, las cotizaciones en Argentina bajaron sustancialmente menos que en Chicago.

La resistencia doméstica ante las bajas internacionales se explica, en primer lugar, por el buen margen de las fábricas. Esta rentabilidad industrial permite a los compradores volcar parte de sus ganancias al precio final para hacerse de la mercadería disponible en las terminales.

En segundo lugar, influyeron las condiciones climáticas que vinieron demorando las tareas de cosecha en los diferentes campos del territorio nacional. Esta ralentización coincidió con una actitud vendedora muy cautelosa por parte de la oferta, que restringió los volúmenes de grano volcados al circuito comercial.

Como conclusión, a nivel macroeconómico local quedó completamente despejado y diluido el debate sobre una posible baja en las retenciones. La especulación de una reducción inmediata quedó descartada por el momento, postergando cualquier tipo de análisis o modificación al menos hasta enero de 2027.

En el plano comercial, los fundamentos actuales del mercado no permiten esperar grandes movimientos alcistas internacionales, salvo sorpresas climáticas o geopolíticas de magnitud.

A nivel local, el factor clave para sostener los precios efectivos será el comportamiento que adopte la oferta frente a la necesidad fabril.

Pese a la caída del 11% en la faena y la menor disponibilidad interna por el auge exportador, los precios de la carne vacuna se estancan debido a un consumidor local más selectivo que vuelca su presupuesto hacia el pollo y el cerdo.

Rosario, martes 16 junio (PR/26) — Aún cuando mayo mostró un mayor ritmo de actividad en la faena, los indicadores acumulados del año continúan exhibiendo un marcado retroceso.

Los datos provisorios elaborados sobre la base de los animales remitidos a faena anticipan para los primeros cinco meses del año, una caída del 11% respecto de igual período de 2025.

Si bien la producción de carne por animal faenado viene mostrando una leve mejora, todavía no alcanza para compensar una retracción de semejante magnitud.

Paralelamente, impulsadas por el favorable contexto internacional y comparadas con el bajo nivel de actividad registrado durante los primeros meses del año pasado, la exportación está absorbiendo un volumen creciente de producción.

De acuerdo con los datos disponibles hasta abril, los embarques acumulaban un volumen 10% superior al registrado en igual período de 2025. En términos prácticos, esto implica una menor disponibilidad de carne para el consumo interno. Ajustándonos a las estadísticas oficiales del primer cuatrimestre, se trata de un recorte cercano al 12% interanual.

Sin embargo, a pesar de esta menor oferta, los precios de la carne vacuna en los mostradores no han registrado aumentos en los últimos dos meses. Por el contrario, medidos en términos reales, muestran una caída frente a la inflación minorista.

Los datos provisorios elaborados sobre la base de los animales remitidos a faena anticipan para los primeros cinco meses del año, una caída del 11% respecto de igual período de 2025.

Si bien la producción de carne por animal faenado viene mostrando una leve mejora, todavía no alcanza para compensar una retracción de semejante magnitud.

Paralelamente, impulsadas por el favorable contexto internacional y comparadas con el bajo nivel de actividad registrado durante los primeros meses del año pasado, la exportación está absorbiendo un volumen creciente de producción.

De acuerdo con los datos disponibles hasta abril, los embarques acumulaban un volumen 10% superior al registrado en igual período de 2025. En términos prácticos, esto implica una menor disponibilidad de carne para el consumo interno. Ajustándonos a las estadísticas oficiales del primer cuatrimestre, se trata de un recorte cercano al 12% interanual.

Sin embargo, a pesar de esta menor oferta, los precios de la carne vacuna en los mostradores no han registrado aumentos en los últimos dos meses. Por el contrario, medidos en términos reales, muestran una caída frente a la inflación minorista.

Según el relevamiento de precios que realiza el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), en mayo el valor promedio de los distintos cortes de carne vacuna considerados en la medición se ubicó en $18.569 por kilo, prácticamente sin cambios respecto de los promedios registrados en marzo y abril, frente a una inflación que para esos dos meses habría acumulado cerca de cinco puntos porcentuales.

A su vez, esta combinación de menor oferta y precios estancados pone de manifiesto el grado de elasticidad que presenta actualmente la demanda de carne vacuna frente a otras fuentes de proteína animal, una característica que años atrás tendía a ser menos evidente.

En efecto, el consumo aparente de carne vacuna en términos per cápita —expresado como promedio de los últimos doce meses— se sitúa por debajo de los 48 kilos por habitante al año, es decir, un 5% menos que los casi 51 kilos per cápita registrados un año atrás.

Tomando el mismo criterio de medición basado en las estadísticas oficiales de consumo, el pollo, aun con precios creciendo a un ritmo superior al de los salarios, logra sostener sus niveles de consumo en torno a los 47 kilos per cápita, prácticamente equiparando al consumo de carne vacuna.

Por su parte, el cerdo continúa ganando terreno frente a ambas carnes y alcanza su mayor registro histórico, con más de 19,5 kilos por habitante, tras registrar un crecimiento del 8,6% respecto de los 18 kilos observados un año atrás.

Sucede que, a los valores actuales, el kilo de asado equivale a casi 4 kilos de pollo fresco y a 2 kilos de pechito de cerdo tras un incremento significativo en el último año.

Estas relaciones de precios favorecen un proceso de sustitución cada vez más marcado en las decisiones de consumo de los hogares, aunque manteniendo el consumo agregado de carnes en niveles estadísticamente estables.

No obstante, para el mercado interno —y especialmente para toda la cadena comercial de la carne vacuna— estos períodos en los que el consumo se estanca o reduce su ingesta, se perciben de manera inmediata.

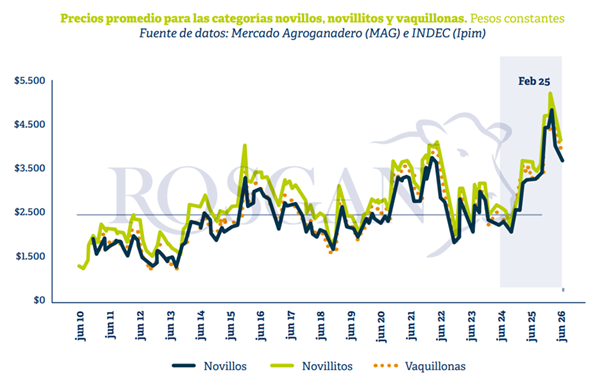

Una señal elocuente de esta situación fue la caída observada en los valores operados en el Mercado Agroganadero durante la última semana.

Aún tratándose de una semana de inicio de mes, habitualmente asociada a una renovación del poder de compra por el ingreso de salarios, prácticamente todas las categorías -con excepción de las vacas- registraron bajas de entre $100 y $300 por kilo respecto de los promedios de la semana previa.

No obstante, aunque profundizado durante la última semana, este proceso de ajuste ya se viene observando desde hace tres meses. Entre febrero y principios de marzo se registraron los precios máximos del año en todas las categorías.

Desde entonces, los novillos perdieron -en términos reales- un 18%; los novillitos, un 16%; las vaquillonas, un 16,5%; y las vacas, un 18,5%, aunque en este último caso, la comparación con febrero no resulta del todo apropiada debido a la fuerte estacionalidad de oferta que caracteriza a esta categoría.

Aun así, la tendencia reciente refleja un marcado interés de los compradores por hacerse de esta hacienda, fuertemente orientada a la exportación.

En particular, durante las últimas semanas el interés comenzó a concentrarse en lotes de vacas más livianas, con posibilidades de ser reingresadas al circuito de invernada para su posterior terminación y salida como hacienda gorda para exportación.

Si bien continúa siendo un mercado mucho más estacional, esta dinámica refleja la fuerte tracción que ejerce actualmente la demanda externa para este tipo de hacienda.

Al analizar una serie de precios más amplia, medida a valores constantes de hoy, se observa que, más allá del recorrido bajista registrado desde los máximos alcanzados en febrero, los valores de la hacienda continúan siendo muy favorables en términos históricos. En pesos constantes, superan en un 40% los niveles registrados dos años atrás.

Sin embargo, a diferencia de lo observado durante los primeros meses del año, cuando las subas parecían no encontrar techo, hoy se advierte una actitud considerablemente más cautelosa por parte de los compradores. Esto refleja a un consumidor que comienza a mostrar un grado de sensibilidad a los precios poco habitual para los patrones históricos de consumo del mercado local.

En adelante, esta cautela por parte de los compradores de hacienda podría incluso profundizarse a medida que empiece a salir con mayor fluidez la hacienda que actualmente se encuentra encerrada en los feedlots, en pleno proceso de engorde y terminación.

Es en este contexto donde la exportación debería actuar como el principal catalizador para morigerar la eventual debilidad que pueda presentar el consumo interno por estos meses.

Ante la fuerte liquidación de los fondos financieros, el trigo recupera sus fundamentos clave con una drástica caída en la producción global para el ciclo 26/27, mientras que el mercado local resiste la baja internacional y ofrece atractivos precios para la mercadería con calidad industrial.

Buenos Aires, martes 16 junio (PR/26) — El impacto de la liquidación de los fondos se hizo notar en el trigo, pero su alcance parece acotado. Los fundamentos del mercado vuelven a la centralidad de la escena tras el dominio del plano financiero. Según el informe elaborado por Javier Buján y Marcelo Yasky de la consultora KIMEI junto a la Facultad de Ciencias Agrarias de la Universidad Nacional de Lomas de Zamora.

Hay dos elementos de suma importancia: lo que sucede dentro de Estados Unidos y el hecho de que los aumentos productivos globales generalizados de la campaña pasada difícilmente se repetirán.

El primer problema lo manifestó el trigo de invierno en EE.UU., afectado en su rendimiento por la falta de precipitaciones. Además, las estimaciones de intención de siembra para el próximo ciclo vienen en baja.

El escenario global según el informe WASDE

Las exportaciones norteamericanas mantienen una destacada performance, impactando de lleno en el mercado de Chicago, que refleja fielmente la realidad de ese país antes que la del resto del mundo.

El informe WASDE de junio proyecta cambios sensibles para el ciclo 26/27 con una merma productiva en EE.UU., Argentina, Australia, Canadá, la Unión Europea, Rusia, Ucrania y Kazajistán.

La producción global se reduce en 24,30 millones de toneladas, y aunque el volumen obtenido en la campaña 25/26 atempera el efecto, es inevitable una reducción del ratio stock/consumo.

La demanda mundial se proyecta por encima de la producción, mientras que el mercado ya parece haber asumido los costos operativos y de insumos derivados del conflicto bélico en Medio Oriente.

Resta observar la posible reaparición de China como comprador activo, ya que sus stocks de trigo estarían cayendo unas 10 millones de toneladas desde la campaña 23/24.

Factores del mercado internacional

Fundamentos de subas:

Dificultades en el desarrollo del cultivo en el hemisferio norte y sur.

Recomposición de stocks en China.

Disminución de la actividad de los fondos especulativos.

Fundamentos de bajas:

Agresividad en la oferta rusa y del hemisferio sur.

Modificación de las posiciones de los fondos de inversión.

Mejoras en la producción de los países europeos.

Mercado local: resistencia y disparidad de precios

Seguimos pensando que nuestro mercado será un mercado sostenido, tanto para lo que resta comercializar de la actual campaña como en la proyección para el ciclo 26/27.

Nuestra plaza amortiguó muy bien las bajas internacionales de 20 a 30 dólares; el disponible sobre Rosario cayó solo u$s 9, aunque hubo caídas superiores en el término (A3 Julio perdió u$s 20).

El mercado continúa partido en dos: el sector exportador (mercadería condición cámara) que paga un promedio de u$s 210, y el sector de la industria, que se muestra totalmente heterogéneo.

Los molinos pagan según sus necesidades de calidad y compromisos de harina, haciendo que el mercado de la industria oscile entre u$s 250 y u$s 330 por tonelada.

Para acceder a esos precios máximos resulta indispensable conocer con precisión la calidad de la mercadería que el productor tiene guardada en sus acopios.

Nuestra recomendación actual es retener las ventas de trigo, ya que habiendo pasado lo peor de la baja internacional, el mercado interno ofrecerá un segundo round de demanda.

Contactos: Javier Buján (bujan@kimei.com.ar) | Marcelo Yasky (marceloyasky@gmail.com)