Primer cuatrimestre de 2026: estabilidad cambiaria, cuenta corriente equilibrada y flujos financieros positivos según la Bolsa de Comercio de Rosario

El tipo de cambio oficial lleva más de 9 meses lateralizando y mostrando señales de estabilidad. La cuenta corriente cambiaria está equilibrada por el desempeño exportador de bienes y un menor déficit por servicios.

Rosario, miércoles 24 junio (PR/26) — En esta primera parte del año 2026, el mercado cambiario muestra signos de estabilización.

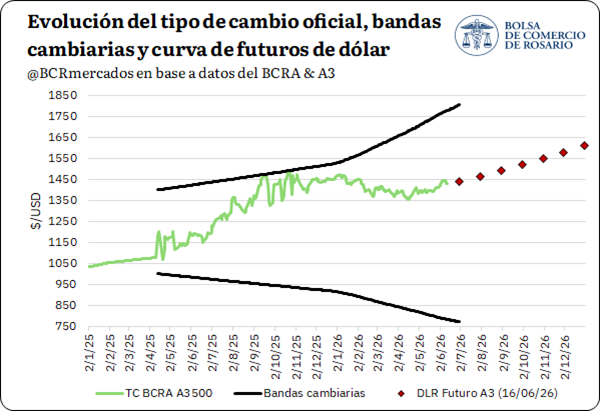

Considerando el esquema que rige actualmente, desde abril de 2025 el Banco Central estableció un mercado de cambios libre para las personas humanas, la persistencia de algunas restricciones para personas jurídicas y bandas cambiarias. Respecto a estas últimas, primero se incrementaron a una tasa fija mensual y desde enero de 2026 con un ajuste en base a la evolución de la inflación.

Por el lado de la evolución nominal del tipo de cambio oficial, el año pasado el dólar se movió al alza con un esquema de subas programadas mensuales (crawling-peg) hasta mediados de abril y, tras la instauración del nuevo esquema más flexible, se aceleró la suba del tipo de cambio.

Esto último, teniendo en cuenta que las elecciones de medio término agregaron volatilidad al mercado ante la mayor dolarización de carteras, con el tipo de cambio llegando a tocar el techo de la banda entre los meses de septiembre y octubre.

En este contexto, las expectativas y la presión compradora se estabilizaron con la intervención del Tesoro estadounidense y el anunció de un swap por USD 20.000 millones con dicho organismo.

Un punto interesante para marcar es que, desde septiembre de 2025 a la fecha, el tipo de cambio comenzó a lateralizar y ya se llevan más de 9 meses desde que el rango de negociación se ubica entre 1.325 y 1.487 pesos por dólar.

Esto, considerando que el techo de la banda fue subiendo a lo largo del tiempo y el tipo de cambio no acompañó dicha tendencia. Es más, en rangos móviles de 120 ruedas de operación, el tipo de cambio llegó a caer en torno al 6,01% en términos nominales recientemente, la segunda mayor caída para el rango establecido desde 2004.

Es decir, sólo superado por el año 2016 en el cual se marcó una caída de 6,56%, aunque destacando que se dio luego de un salto mucho más importante del tipo de cambio que lo visto en 2025.

Hacia adelante, el mercado de futuros descuenta una suba del dólar y prevé un incremento de 11,61% para todo el año 2026, situación que se tendrá que testear finalmente con la evolución del mercado de cambios.

Las claves de la estabilidad cambiaria: Buen ritmo de liquidación de dólares por exportaciones y gestión de la cuenta financiera

En línea con un tipo de cambio que se muestra estable hace casi un año, cuando se piensa en los fundamentos es clave analizar la evolución de la oferta y demanda de dólares, que se vislumbra en el balance cambiario del Banco Central.

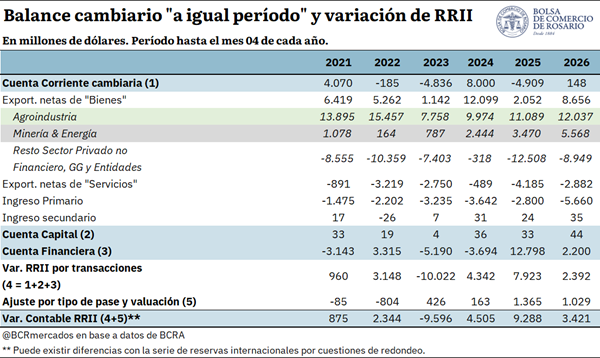

Siguiendo los datos del balance cambiario para el primer cuatrimestre del año, la cuenta corriente arroja un superávit de USD 148 millones, frente a un déficit de USD 4.909 millones en igual período del año pasado.

Por el lado de la cuenta de bienes, se registra una mejora en la liquidación de dólares de la agroindustria (USD 12.037 millones) y una continuidad en el crecimiento de las exportaciones netas de minería y energía (USD 5.568 millones) si se compara con igual período de 2025. Al mismo tiempo, el resto de los sectores de la economía redujo 28% interanual el déficit por importaciones neta de bienes (- USD 8.949 millones) y el saldo negativo de la cuenta de servicios también se contrajo en torno a 31% interanual.

Esto se contrarresta parcialmente por un mayor déficit de la cuenta de ingreso primario, por un aumento en el pago de intereses al exterior y un crecimiento en la remisión de utilidades/dividendos tras la flexibilización para los balances contables de 2025 en adelante.

En el caso de la cuenta financiera, en el primer cuatrimestre de 2025 se alcanza un superávit importante de USD 12.798 millones versus USD 2.200 millones de 2026. Un punto clave a mencionar es que en abril de 2025 el FMI realizó un desembolso por USD 12.396,4 millones, flujo extraordinario que este año no se registró.

No obstante, este año se ve un crecimiento importante en el flujo de otros préstamos financieros, títulos de deuda y líneas de crédito no vinculados a organismos internacionales de crédito, que en el primer cuatrimestre de 2026 alcanzan un ingreso neto por USD 7.642,3 millones, en comparación con los USD 4.760,3 millones en igual período del año pasado.

Por último, también se ve una mejora en la Inversión Extranjera Directa (IED), que el año pasado marca un déficit de USD 1.788,4 millones y este año un saldo positivo por USD 712,4 millones.

El gran contrapeso está siendo la formación de activos externos del sector privado, que muestra un saldo negativo por USD 9.006,2 millones en el primer cuatrimestre de 2026 en comparación con el déficit por USD 1.489,7 millones en igual período del año pasado.

Más allá de esto, tal como se mencionó anteriormente, se sigue vislumbrando un saldo positivo de la cuenta financiera y coadyuvando positivamente al resultado de la cuenta corriente, que entre ambos fortalecieron las reservas internacionales brutas en USD 3.421 millones en lo referido al primer cuatrimestre del año.